恒邦财险公司发展困境分析及对策建议

2023-02-15 06:20田珉技王新睿

中国市场 2023年1期

田珉技,张 楚,沙 米,徐 畅,王新睿

(中国矿业大学,江苏 徐州 221116)

1 研究背景

随着经济的不断发展,金融市场的不断完善,保险作为防范风险的有效手段之一,也越来越被世人所接受,保险市场也在不断扩大。根据2021年中国银行保险监督管理委员会发布最新数据显示,六月期间,全国合计收取27099亿元保险保费,这其中财产保险是除寿险以外的收入最高的保险,占比22.4%,收入为6029亿元。由此可见,财产保险是我国保险行业的重要组成部分,也是诸多公司的主营收入之一。

同时,国家也十分重视财产保险行业的发展,近年下发的《推动财产保险业高质量发展三年行动方案(2020—2022年)》更是明确提出要将行业内部以车险为主的销售保费模式,逐渐转变为以车险和其他险种共同发展的模式,同时强调财产保险的重要性以及要推动财产保险发展的总方向。而就当前保险市场份额来说,众多大型保险公司都主要以寿险为主,以财险发展为主的多是一些中小型的财险公司。这类中小型财险公司,在市场占据比例上来说,无法左右以大公司为主的保险市场,一般多为由中国保监会批准成立的区域性的财险公司,企业的资金成本一般在十亿元以内,经营时间少于十年,市场份额占比较小的财产保险公司。

恒邦财险公司在近几年的发展中速度较快,作为一家区域性的中小型财险公司,较有代表性。然而这类型的财险公司在面对保险市场份额早已被瓜分殆尽的同时,不断开拓适合自己的保险业务,竭力谋求发展,但仍然在发展中面临各种各样的困境。

2 恒邦财险公司经营现状分析

恒邦财险公司是在江西省内由中国保监会于2014年年末批准依法设立的一家较为著名的中小型财产保险公司,注册资本达6.6亿元,在全国以及本省范围内都属于非常优秀的企业。主要经营机动车保险、企业家庭财产保险以及工程保险,等等。

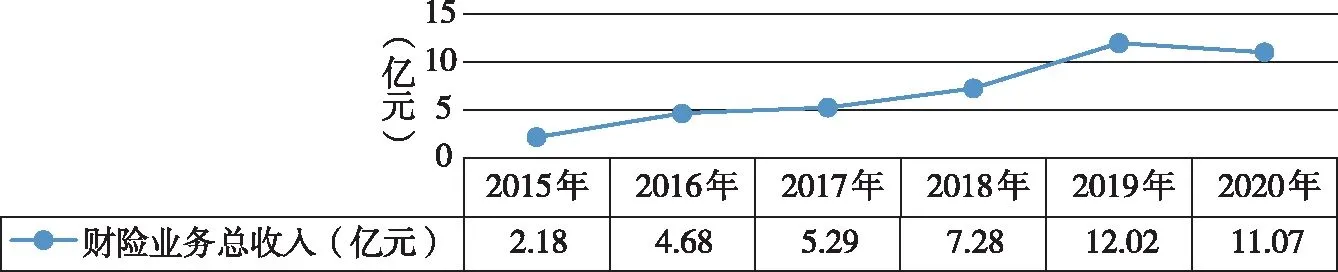

2.1 财险业务总收入逐年增长

根据恒邦财险公司2015—2020年度信息披露统计,具体数据见图1。

从图1中可以看出,从2015年到2020年,恒邦财险公司财险业务总收入呈现逐年递增的趋势,2020年因为新冠肺炎疫情收入没有持续增长,稍有回落,但幅度不大, 总体发展势头较为强劲。但公司注册资金为6.6亿元,基于此发展的总体收入基数较小,从2015年开始成立,当期收入仅为2.18亿元。

2.2 恒邦财险公司主营业务变化

根据恒邦财险公司年度披露报表数据总结来看,2020年排行前五的分别是机动车辆保险、意外险、责任险、健康险和工程险。选取2020年排行前五的主营业务收入险种,分析五年来收益变动,具体收益变动见图2。

从五大主营收入的数据来看,可以发现,恒邦财险公司是主要以车辆保险为主的财险公司,五大主营业务总体收入都呈现逐年上升的趋势。意外险是2016年新设的险种,健康险2019年的数据存在缺失。可以发现,健康险一开始并不是恒邦财险公司的主营业务,但设立以来,业务收入呈现逐年上涨趋势,而家财险这类财险逐年没落,可见人寿健康类型保险仍然有很大市场。总的来说,恒邦财险公司保险产品仍然针对以车辆为主的交通类型保险,产品结构单一的现象仍然存在。

图1 恒邦财险总收入年度变化

图2 恒邦财险主营业务年度收入变化

3 恒邦财险公司发展的困境及原因分析

3.1 以价格战作为主要竞争手段

在当前保险市场内,主流的大型保险公司占据市场主要份额,类似恒邦这类型的中小财险公司,在没有知名度以及市场份额小的情况下,目前普遍使用较低廉的价格来吸引客户进行投保。恒邦主营的五大保险健康险和意外险费用往往低于省人寿保险这类型的大型保险公司。而大公司在看到小公司较为低廉的价格之后,很多时候也会进行低价竞争。然而,中小型企业因为市场份额以及自身资本能力情况,在低价竞争中,往往并不能竞争过大型公司。长此以往,中小型企业必将在这种恶性价格竞争中难以存活。而行业内部大量的低价竞争,使得费率越来越低,在这种情况下,往往保险公司的获利能力也得不到保证,难以进一步发展。

3.2 业务结构失衡,产品类别单一

通过中国银行保险监督委员管理会发布的数据显示,我国目前有84家财产保险公司,虽然中小型财产企业公司数量较多,但大部分财险公司的险种产品仍然以车险为主,产品较为类似,投保合同条款几乎一样。然而,不同区域内的人有不同的财产保险需求,长此以往,在产品类似、价格相近的情况下,投保者往往会更倾向于选择大公司,而小公司将逐渐失去自己的市场。

以恒邦财险公司为例,未明确看到目前多数财险公司仍然是以车险类型为主要的销售类保险产品。在近年,正是需要创新产品的时候,然而,企业却推出了效仿其他人寿财险公司的健康险以及意外险,且销售仍然以车险为主。这一问题产生的原因,恰恰是因为新开发金融产品的用时较长,成本较高,中小型企业难以负担。而保险这类型产业,可模仿的程度较高,因此中小型财险企业往往只会优先选择已有的容易售卖产品,比如车险、寿险等。

3.3 创新意识弱,管理水平低

一个保险公司最核心的业务是精算资产负债管理等专业岗位,这部分的岗位需要大量的人才以及资金的投资,然而,中小财险公司的管理阶层往往并不注重这类投资,在当前的中小型财险公司,股东和管理层往往是早期的投资者,这部分人对于财产保险的专业知识认知较少,更注重的是企业的短期收益决策,往往会忽视企业长久利益的发展。

3.4 售后服务不到位

这一问题是众多中小财险公司发展的通病,中小财险公司由于大多是区域型的财险公司,往往服务网点预设立在公司成立的以省市为单位的区域范围内,且服务网点较少。以恒邦财险来说,是在江西省设立的中小型财险公司,其网点设立多集中在南京市及周边区域,服务网点多在市以内,部分网点分布可达县内,但村镇没有网店,总体网点仅有十个。

另外,售后服务不到位的重要表现是中小型财险企业,往往因为服务体系不健全、服务意识不强,使其财险理赔的周期较长,退保比较难,更容易产生客户纠纷。中小型财险企业往往在客户进行理赔时,过分寻求财险条款中对于被保险人不利的方面,进而减少赔款或者拖欠赔款,更有甚者不赔款,这一现象的出现,首先侵犯了投保人的利益,其次这一事件的发生往往给企业带来非常负面的影响。很多消费者在选择保险时,非常看重理赔效率,而一旦有这类型事件的发生,将会引起非常差的社会效果,流失非常大一部分客户。

4 对策建议

4.1 明确市场定位和发展战略

对于企业来说,首先需要设立一个符合自身情况的长期发展的战略规划。而合理的竞争策略应该是差异化集中策略。也就是说需要立足于自身的发展需求,对市场进行细分,找准自己的市场定位,以及目标客户群体。在此基础上,再规划企业的发展目标、发展路径,找到自身的核心竞争力,逐步规划自己的发展战略,以进一步扩大市场份额,逐步提升规模效益。

4.2 引进高素质人才,提高管理水平

保险行业的企业之间很多时候竞争的是资源,除了核心的资源之外,更多的是人力资源。保险公司内部的人才,主要包括保险业务人才、公司管理人才和保险技术人才。而恒邦这类中小型财产企业相对于平安、人寿这类大型保险公司来说,中小公司内部的情况往往是保险业务类人才较多,这类人才往往是公司成立之初招进来的销售业务人员,销售业务能力较高,但是缺乏管理意识和对保险设计的专业知识。而中小型财险企业往往更需要具有精算审计的保险专业性人才以及具有管理能力的综合性人才。因此,中小型企业重视人才的培养和管理,积极从高校或者其他优秀公司引进高端人才,同时对自身企业已有的人才进行定期培训,为企业的发展做人才储蓄。

4.3 大力开拓其他险种,提升创新意识

在大背景下,国家发布了《关于实施车险综合改革的指导意见》,国家正在积极推进车险综合改革。而以车险为主的大量中小财产保险企业,不得不面对开发其他险种的新要求。

恒邦财险在发展之初,开设有工程险、企业险,甚至家庭财产险等。但是在逐年发展中,因为缺乏创新,这些险种市场也逐渐消退,营收变为以车险为主。就恒邦财险所在地江西省来说,首先,江西拥有大量的工业企业,因而企业财险也有一定市场。另外,在恒邦众多财险公司的经营业务中,除了车险之外,个人家庭保险业务中健康险也具有非常广阔的市场,但是目前的健康险种多以重疾险为主,医疗保健险为辅,难以满足消费者持续增长的医疗需求。因此,中小型企业可以从这里入手,和各大医院机构等合作,创新适合不同人体的健康险。同时,江西作为我国国内的重要农业生产地区,而农业具有天然脆弱性。再加上我国近两年大力发展农村金融,鼓励农业保险。而在农村市场农村保险,大型保险公司的市场占有份额可能不是很高,因此中小型财险企业更有机会提升该领域的市场份额,扩大市场规模。

4.4 加强服务意识完善服务体系

保险行业作为金融领域的服务行业,消费者往往更看重的是企业的服务,更在乎的是保险公司的理赔能力。因此,中小企业要重点解决不重视诚信追求、短期利益服务质量不高等问题。具体可以完善客户的投诉通道,设置具有时效性的理赔规则,加强对企业员工的培训。同时还要定期对客户进行回访调查,询问客户意见,提高客户满意度。

猜你喜欢

成都信息工程大学学报(2021年3期)2021-11-22

装备制造技术(2021年1期)2021-05-21

人大建设(2019年9期)2019-12-27

瞭望东方周刊(2018年8期)2018-03-08

天津商业大学学报(2014年1期)2014-04-16

河北金融年鉴(2014年0期)2014-02-27

河北金融年鉴(2014年0期)2014-02-27

河北金融年鉴(2014年0期)2014-02-27

河北金融年鉴(2014年0期)2014-02-27