中国电动牙刷行业市场概况

2023-03-08 13:05邓全富唐伟月何家俊

口腔护理用品工业 2023年1期

邓全富 唐伟月 张 环 杨 军 何家俊

(重庆登康口腔护理用品股份有限公司,重庆 江北 400000)

1 引言

随着生活水平的不断提高,人们对于自身健康的关注度越来越大,口腔健康、减少口腔疾病的意识越来越受到消费者的关注。除了日常清洁用的牙膏、牙刷、漱口水和其它辅助用品外,电动牙刷、冲牙器和美牙仪等新形式的口腔护理产品也逐渐进入了大众的视野。

2 电动牙刷的市场概览

电动牙刷自2012年进入国内市场已经发展20余年,因其能高效去除牙菌斑、减少牙龈炎、刷牙力度可控、时间可控和按摩体验感较好等优势深受消费者的喜爱[1~3]。据淘宝第三方监测数据显示,淘宝电动牙刷销售额如统计数据表1显示,电动牙刷的销售额一直保持较高的增长影响,2019年全年销售额达到了峰值57亿元[4]。受疫情的冲击和行业趋于饱和的趋势,2020年电动牙刷行业首次出现销售额增速负增长情况, 2021年电动牙刷负增长17.5%。

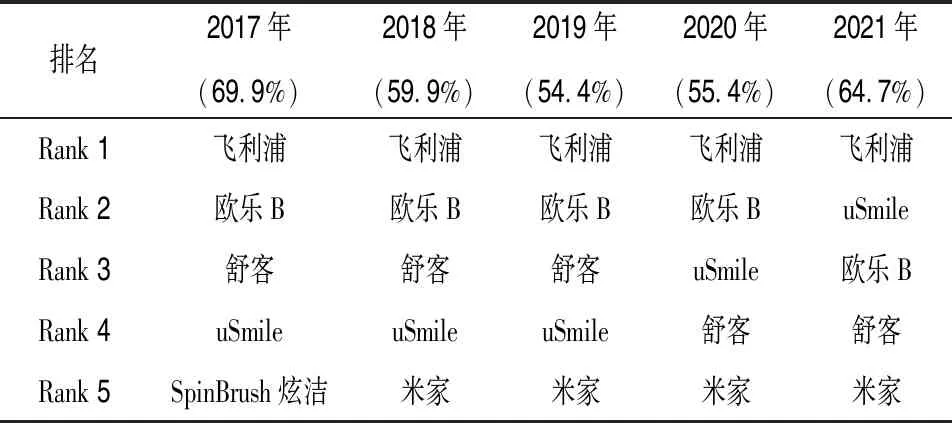

表1 2017~2021年淘宝电动牙刷的 销售额和同比增长情况

从市场竞争格局来看,电动牙刷行业大致可以分为外资企业、传统牙膏/牙刷生产企业、家电制造企业、互联网企业和新近成立的口腔护理领域企业5类。早在2014年之前,电动牙刷市场主要以外资品牌为主,包括率先进入电动牙刷市场的头部品牌飞利浦、宝洁旗下欧乐B和Spinbrush炫洁,三者合计获得市场份额达到60%以上。2015年,薇美姿舒客上市了具有极致性价比的声波电动牙刷,口腔领域新企业品牌uSmile也相继推出电动牙刷[5]。2017年,互联网企业小米推出了米家声波电动牙刷,首发价格199元/支,用互联网思维省去中间成本,打破了电动牙刷高价形象。家电制造业出身的新宝股份电动牙刷不同技术路线均有覆盖,也能全面满足消费者的细分市场需求[4]。据第三方监测数据显示,2017~2021年电动牙刷前5品牌和销售额份额如表2所示,从表2里数据可以看到前5大品牌的总占比达到50%以上且前5大品牌几乎保持不变。飞利浦多次蝉联电动牙刷市场占有率第一,uSmile市场份额占有率从2017年排名第4逐渐超越欧乐B位居电动牙刷行业第二。

表2 2017~2021年电动牙刷产品细分市场份额占比

3 电动牙刷的市场现状

口腔护理品类一般包括牙膏、漱口水、牙刷、牙线、牙贴、口喷和冲牙器[6],其中销售额最大的品类为牙膏,一般约占整个口腔护理品类销售额的47%,而电动牙刷销售额约占整个口腔护理品类销售额的55%以上。各口腔护理子品类销售额份额占比和电动牙刷的销售额份额占比表3所示。与2020年相比,口腔护理人群需求多元化趋势日益显著,对于口腔护理的精准化程度逐渐提高,漱口水和冲牙器销售份额占比涨幅显著。

表3 2020~2021年各口腔护理子品类销售额 份额和电动牙刷销售额份额占比情况(%)

据奥维云网(AVC)监测数据显示,2020年全年电动牙刷品牌数量多达1068个,销售价格天壤之别,从几元到几千元的价格都有[4]。据淘宝第三方监测数据显示,2021年淘宝电动牙刷销售TOP20品牌分别为飞利浦、uSmile、欧乐B、舒客、米家、拜尔、飞科、松下、素士、罗曼、福派、小米、力博得、华为、汇优尚品、艾博尼、奥克斯、锦美客、千山(个人护理)和花上。前二十品牌累计销售额达到26.3亿元,占整个电动牙刷大盘销售的74.7%。

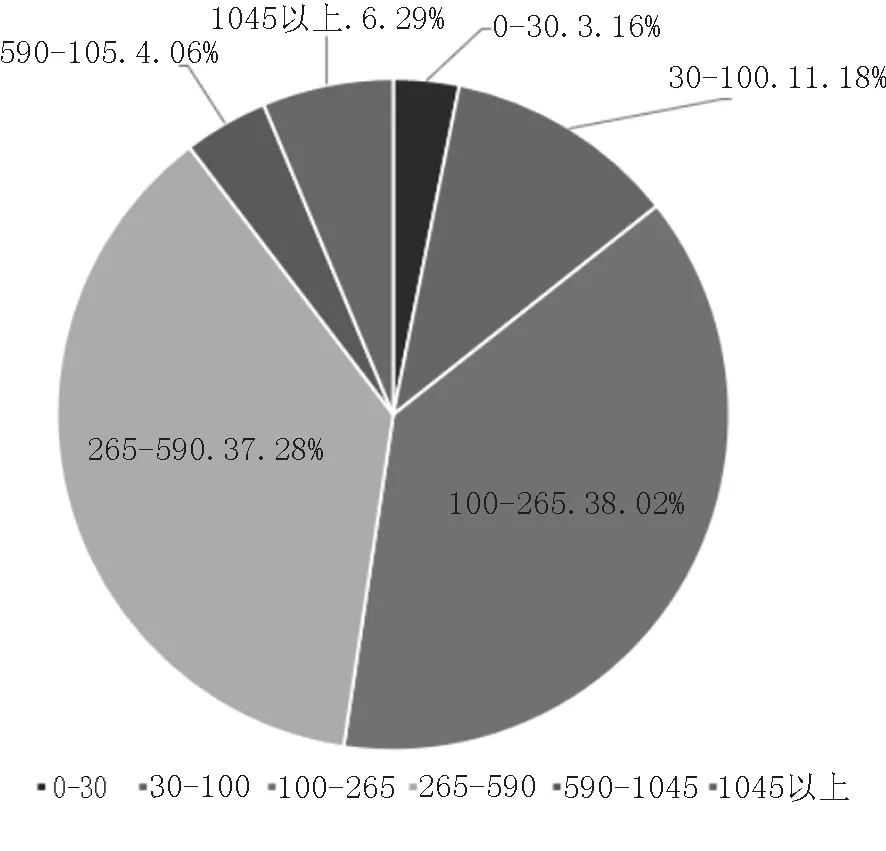

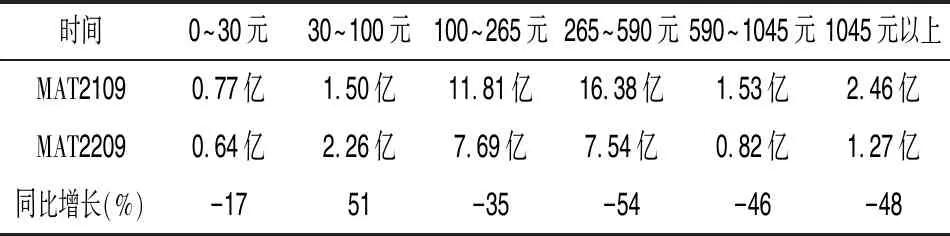

电动牙刷按照适用人群可以分为成人电动牙刷和儿童电动牙刷两类,也可以按照刷头组装方式分为可拆卸刷头和不可拆卸刷头两类[7]。市售电动牙刷主要以刷头运动方式可以分为声波震动式、左右摆动式、振动式、旋转式和其他五类电动牙刷。价格带分布较广,一般可以分为0~30元、30~100元、100~265元、265~590元、590~1045元和1045元以上6个价格带。如图1所示,2021年10月至2022年9月,成人电动牙刷销售额累计为20.24亿元。价格区间带为100~590元的成人电动牙刷市场接受度较高,销售占比最大。表4 为2020年10月~2021年9月和2021年10月~2022年9月成人电动牙刷价格带销售额的对比情况,仅30~100元的价格带电动牙刷有所增长,可能是由于品质较低的中小品牌成长引起的,其余价格带电动牙刷均有所下降。

图1 2021年10月~2022年9月成人电动牙刷各属性销售占比

表4 MAT2109和MAT2209成人电动牙刷 价格带的销售额和同比增长情况

2021年10月~2022年9月,儿童电动牙刷价格带销售占比同样以成人电动牙刷价格带作为统计对象(如图2)。

图2 2021年10月~2022年9月儿童电动牙刷各属性销售占比

从数据中可以看出,儿童电动牙刷销售额累计为2.18亿元。价格区间带为100~590元的儿童电动牙刷市场接受度较高,销售占比最大,和成人电动牙刷价格带趋势一致,而1045元以上价格带儿童电动牙刷销售占比为0。表5 为2020年10月~2021年9月和2021年10月~2022年9月儿童电动牙刷价格带销售额的对比情况,仅590~1045元的价格带电动牙刷有所增长,其余价格带电动牙刷均有所下降。

表5 MAT2109和MAT2209儿童电动牙刷 价格带的销售额和同比增长情况

4 电动牙刷市场的商机

电动牙刷在西方国家已是常用的日用消费品,然而国内电动牙刷渗透率不超过10%[8]。一方面国内几代人养成的手动刷牙习惯难以快速改变,但电动牙刷更为科学呵护消费者口腔健康的矛盾日益凸显;另一方面国内市场接受新事物的能力虽然与发达国家存在差异,外资品牌前期投入巨大精力积极开展消费普及教育,消费者对电动牙刷的需求日渐旺盛,市场增容节奏较快,长期来看具备渗透增长机会。

从行业来看,近年来多个国产品牌入局,电动牙刷生产成本降低,电动牙刷价格大幅下降,行业也迎来了爆发式的增长,市场的升温为更多品牌的发展带来了机会,市场细分潜力较大[9]。与前几年相比,飞利浦和Oral-B虽然市场占有率排名仍然靠前,但市场份额正在不断被其他品牌稀释。一方面电动牙刷价格带分布较广,外资品牌强调产品的技术性和独特性,产品普遍售价较高;另一方面后入品牌uSmile、米家精准定位细分人群,把握消费者心理状态,快速切入外资品牌薄弱的产品价格带市场,推出“网红”、“爆款”产品深受大众喜爱。

从消费者来看,电动牙刷是消费者追求口腔品质生活的一个风向标,同时也是符合80、90后年轻消费者高颜值审美、个性化轻奢、智能化产品的选择。电动牙刷制造成本的下降,使得电动牙刷突破地域界限,大家都能买得起。因此,电动牙刷不仅在一、二线城市白领中广泛使用,三、四线的小镇青年也能享受到电动牙刷带来的便捷福利。

5 前景展望

随着口腔护理意识的不断提升,消费者对口腔护理产品的需求也越来越高,产品必将多元化、系列化和科技化。现在电动牙刷市场行业准入门槛不高,产品参差不齐,低价竞争吸引了猎奇尝鲜的消费者进行购买,但电动牙刷清洁效果不佳、噪音大、操作步骤繁琐等也会影响消费者的产品使用体验感。

虽然低价竞争推动了电动牙刷的普及,但从长远来看不利于行业发展。产品技术质量保证和差异化卖点才是企业良性竞争的关键,优化用户体验感也将成为企业技术研发的重要一环,企业只有掌握产品的核心科技、把产品品质做得极致才能在市场竞争中取得胜利。

猜你喜欢

生活用纸(2022年12期)2023-01-25

玩具世界(2021年3期)2021-08-23

玩具世界(2021年3期)2021-08-23

意林·全彩Color(2019年6期)2019-07-24

中国眼镜科技杂志(2017年13期)2017-08-16

汽车观察(2016年11期)2017-06-03

中国与非洲(法文版)(2015年9期)2015-11-09

中国医学科学院学报(2014年6期)2014-03-11

中共宁波市委党校学报(2014年2期)2014-03-01

中外玩具制造(2013年8期)2013-11-25