管理层如何披露盈余与亏损业绩?

——来自我国A 股上市公司《经营情况讨论与分析》文本分析的证据

2023-05-15 06:39陈昆玉教授博士后云南财经大学商学院云南昆明650221

商业会计 2023年8期

陈昆玉(教授/博士后)(云南财经大学商学院 云南昆明 650221)

一、引言

公司财务报告中的管理层报告有助于降低管理层与投资者之间的信息不对称程度。Lopes 和Martins(2005)认为,拥有更多信息的管理层会利用这种管理报告的方便有选择地与投资者进行沟通,即并不提供完整的信息,仅提供有利于维护其自身利益的信息[1]。由于管理层报告文本描述内容的披露并未受到监管部门的强制性规定及审计,这些报告中通常又包含公司和部门成长计划及未来预期等描述,因此,报告内容对投资者较为重要,但也很容易被管理层操纵。

国外少数文献对管理层报告中操纵信息披露的现象进行了研究,一些文献发现管理层报告中的信息披露具有选择性倾向。例如,Clatworth 和Jones(2006)研究发现,管理层倾向于在报告中提供受欢迎的信息和对公司业绩正面的观点以维护自身的利益[2]。Guimaraes(2011)进一步发现,公司年报中定性描述内容与相应的财务数据并不完全一致,公司会着重传播正面信息,强调积极的一面,而负面的因素被通过转移注意力的方式最小化。还有一些研究发现,管理层报告中对业绩的解释存在归因偏误现象。例如,管理层会在报告中歪曲投资者对公司的认知。此外,公司业绩差时,会倾向于从外部环境和经济条件中找借口,而当公司业绩好时,则倾向于归功为管理效率等管理工作取得的成效[3]。

截至目前,国内很少有关于管理层报告披露操纵的文献,本文以我国上市公司财务报告中的《经营情况讨论与分析》为研究对象,考察面临业绩由盈转亏和由亏转盈时,管理层如何在该报告中披露公司业绩。

二、理论背景与假设提出

根据代理理论,出于降低权益成本的考虑,管理层有动机通过信息披露水平的选择实施印象管理[2],以给投资者留下一个好的印象。例如,Patelli 和Pedrini(2018)发现,管理层报告中,乐观腔调与财务业绩存在显著联系。即在印象管理中,修辞性的语调作为一种操纵形式,用以转移投资者对过去业绩的注意力,以及歪曲对未来的预期[3]。根据Beattie 和Jones(2000)的研究,印象管理除包含对会计数字测量和披露的操纵外,还包含对信息披露形式的操纵,如内容或形式、数字或图形等[4]。

就管理层报告篇幅长度而言,有观点认为,当公司业绩差时,管理层可能会提供更冗长、更复杂的报告,以试图将投资者的注意力从坏消息中转移。不仅如此,业绩表现不好时,管理层对管理行为解释的难度也较大[5],对外部因素或环境机会的归咎,以及对公司内在因素的解释无形中也增加了报告的篇幅长度。例如Li(2008)研究发现,当前较差的业绩与管理层报告的冗长性正相关[6]。

现阶段,我国资本市场由于投资者理性程度还较低,监管层也尚未对《经营情况讨论与分析》的内容作出严格规范,这就容易导致管理层在披露信息时更具有随意性,在面临亏损(或盈余)时,管理层更可能增加(或减少)信息不对称。为此,本文提出假设1:

H1:盈余与亏损公司的管理层报告篇幅长度具有显著差异。

就管理层报告中财务指标选择性使用而言,由于盈余(利润、净利润、亏损、净亏损)、毛利、EBITDA 和毛利率等不同的盈利性指标所衡量的侧重点不同,管理层可以选择最有利于自身的指标进行披露以达到印象管理的目的。例如,当公司通过并购过度扩张,资产回报率(或销售利润率)下滑时,管理层可能更愿意披露净利润(或利润)的大幅增长;当公司利息负担或税收较重时,管理层更愿意披露EBITDA 指标等。在公司业绩表现好时,管理层会选择最有利于彰显公司优势的财务指标进行披露,而在业绩表现差时,则会选择最便于掩饰公司不足的指标进行披露。Vargas 等(2019)研究发现,在盈余与亏损不同时期,管理层报告中使用的财务指标并不一致[7]。

目前绝大多数投资者并不具备甄别财务指标的专业素养,这就为管理层选择财务指标进行信息披露操纵、改变信息不对称状态留下了较大空间,因此,本文提出假设2:

H2:盈余与亏损公司管理层报告中财务指标的使用具有显著差异。

管理层报告中除财务指标外,文本内容一般占据了较大篇幅,主要目的在于向投资者解释管理行为及相应的财务指标。当公司业绩较好时,管理层倾向于披露更详尽的信息[7],因此,管理层会更大程度地阐述公司的战略前景、竞争优势以及围绕相应的财务指标宣传公司取得的成功。根据这一逻辑,公司盈余时,管理层报告中的文本内容会更多。但另一方面,在公司业绩不如人意时,出于维护自身形象的需要,管理层也可能花较大文本篇幅向投资者解释差强人意的财务指标。这种情形下,管理层报告会更倾向于进行定性描述[6]。部分文献发现盈余公司管理层报告中的文本篇幅显著大于亏损公司[7]。由于现阶段相关监管部门对我国上市公司管理层报告的格式并未进行强制性的规定,本文预期面临亏损时,管理层不会勉为其难地在管理层报告中作更多解释。因此,本文提出假设3:

H3:盈余与亏损公司管理层报告中文本篇幅的长度存在显著差异。

由于管理层报告需要对公司财务业绩作出讨论和分析,所以无论报告中开篇如何阐述,最终总要在报告中合适的位置专门讨论公司盈余情况。这样,管理层就面临一个选择,即在文本讨论的什么位置开始披露并解释财务业绩指标[8-9]。出于印象管理的目的,不同的安排会对投资者产生不同的感知。Brennan 等(2009)认为,信息披露的定位取决于事件是正面还是负面,以及该披露是否属于盈余指标。就认知行为理论而言,最先出现的信息最容易给人留下更深的印迹。因此可以推断,在公司业绩好的情形下,管理层更倾向于尽早提及财务指标;公司业绩不理想时,管理层更可能推迟对财务指标的披露,并且花更多的文本篇幅阐述与财务指标不直接相关的内容。在我国现实背景下,由于管理层报告对财务指标披露与解释的合理性并未纳入独立审计师的审计范畴,这就为管理层利用披露技巧、进行印象管理留下了余地。因此,在财务业绩变好与变坏不同的情境下,上市公司在文本信息中披露财务指标时,选择及早还是推迟披露的策略是存在的。综上所述,本文提出假设4:

H4:盈余与亏损公司管理层报告中公司业绩首次出现的位置存在显著差异。

三、方法、样本选择与变量设计

(一)方法与样本选择

本文以我国A 股市场中2019—2020 年由盈转亏和由亏转盈的上市公司《经营情况讨论与分析》为研究对象,通过定量与定性相结合的方法进行研究。之所以选择《经营情况讨论与分析》是因为其主要目的在于向投资者阐述管理行为及后果。一般而言,投资者能够通过这类管理层报告更好地了解公司的发展战略及业绩表现。

根据调查,2019—2020 年全部A 股净利润由正变为负的公司中,剔除10 家*ST 或ST 的公司,共有191 家由盈转亏公司。净利润由负变为正的公司中,剔除3 家*ST公司,共有164 家由亏转盈公司。之所以选择这两类公司,是因为经历了盈余(或亏损)的反转后,管理层在报告中对信息披露的操纵会更突出。由于文本分析工作量较大,本文分别从上述两个样本框中随机抽出60 家公司,并以这些公司2020 年的《经营情况讨论与分析》为最终研究对象。

(二)变量设计

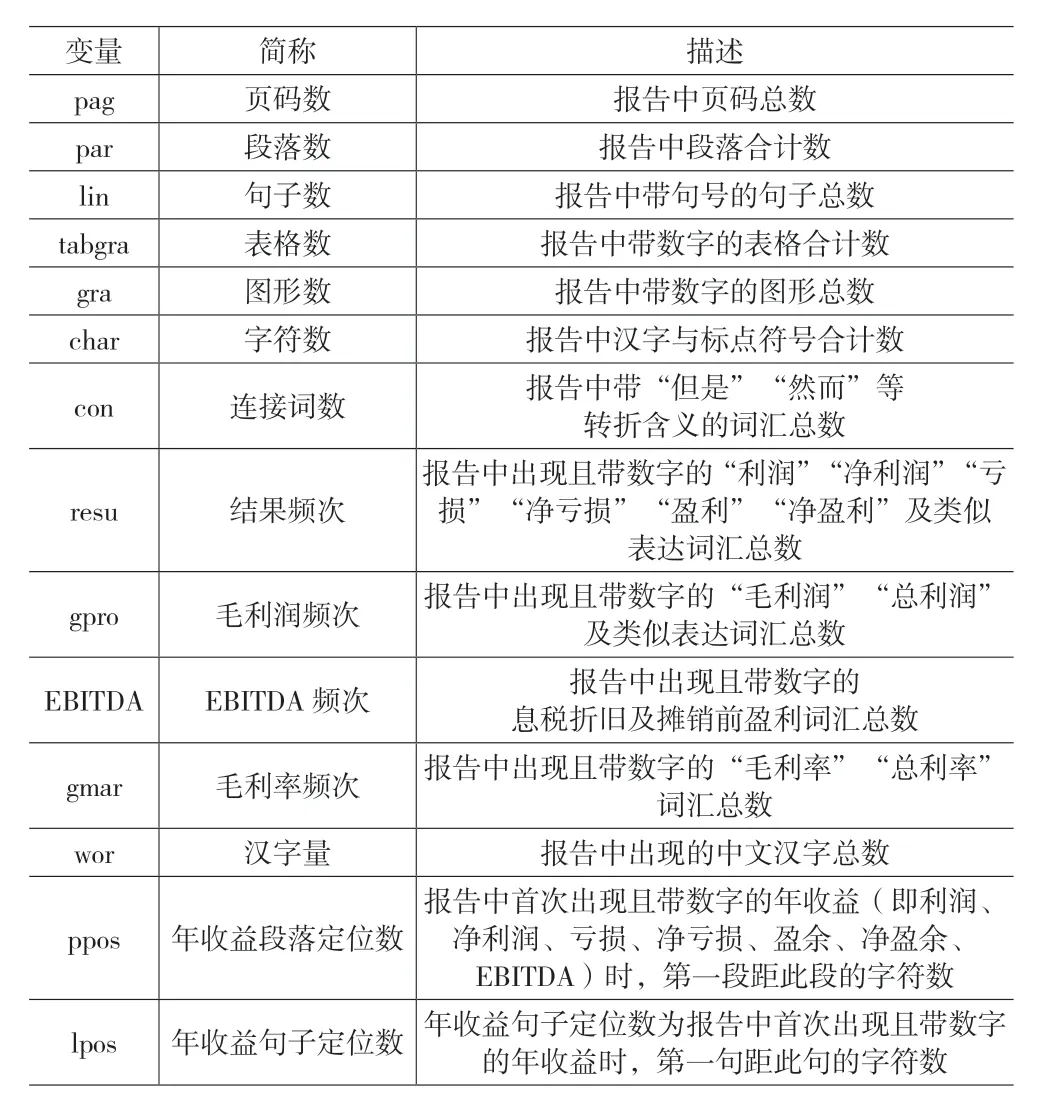

借鉴Vargas 等(2019)的方法[7],利用手工方法从每个公司2020 年的《经营情况讨论与分析》中统计出页码数、段落数、句子数、表格数、图形数、字符数、转折性连接词数、汉字数以及财务指标频次等。变量界定如下页表1 所示。

表1 变量界定

首先,使用页码数、段落数、句子数、表格数、图形数、字符数以及连接词数检验假设1。因为这些变量都是构成报告篇幅冗长的基本要素。其中,带转折含义的连接词一般被视为增加了解释复杂性或冗长性的词汇(Bardin,2007)。其次,使用盈余结果变量——毛利润频次、毛利率频次和EBITDA频次变量检验假设2,因为这些都是管理层报告中最常披露的财务业绩变量[7]。再次,使用句子数和汉字量变量检验假设3,它们是文本篇幅的基本构成要素。最后,使用年收益段落定位数和句子定位数变量检验假设4,它们能较好地度量首次出现年收益数据时其距离报告开端的距离。

四、结果及分析

(一)两个子样本的综合数据比较

由盈转亏与由亏转盈两个子样本组的《经营情况讨论与分析》篇幅长度及财务指标出现频次变量汇总数据如下页表2 所示。可以看出,由盈转亏公司的《经营情况讨论与分析》页码数和表格数均略少于由亏转盈的公司,两类公司几乎都不提供图形。除此之外,在其他用于度量篇幅长度的段落数、句子数、字符数、转折性连接词方面,由亏转盈公司都明显多于由盈转亏公司。同时业绩财务指标出现的频次也存在类似的较大差异。

表2 两类子样本《经营情况讨论与分析》相关变量综合数据统计

(二)两个子样本的描述统计比较

表3 反映了各变量在两个子样本中的分布状况。从均值上看,各变量在两个子样本中的差异表现与表2 一致。从各变量的变化差异来看,两个子样本中段落数、句子数及字符数的变化差异都较大,并且图形尚未成为我国业绩不佳公司分散投资者注意力的操纵工具。另外,两类子样本都极少在《经营情况讨论与分析》中提及毛利润和EBITDA。这说明现阶段上市公司《经营情况讨论与分析》在解释公司财务业绩方面做得还不够。

表3 两类子样本《经营情况讨论与分析》篇幅与财务指标描述统计

(三)年收益披露的描述统计

表4 显示的是两类子样本年收益在报告中披露的描述统计。研究发现,由亏转盈公司的文本篇幅(句子数、汉字数)大于由盈转亏公司,同时首次出现年收益数字时该数字与报告篇首的距离,由亏转盈公司比由盈转亏公司更近。

表4 两类子样本《经营情况讨论与分析》文本与财务指标定位描述统计

(四)假设检验

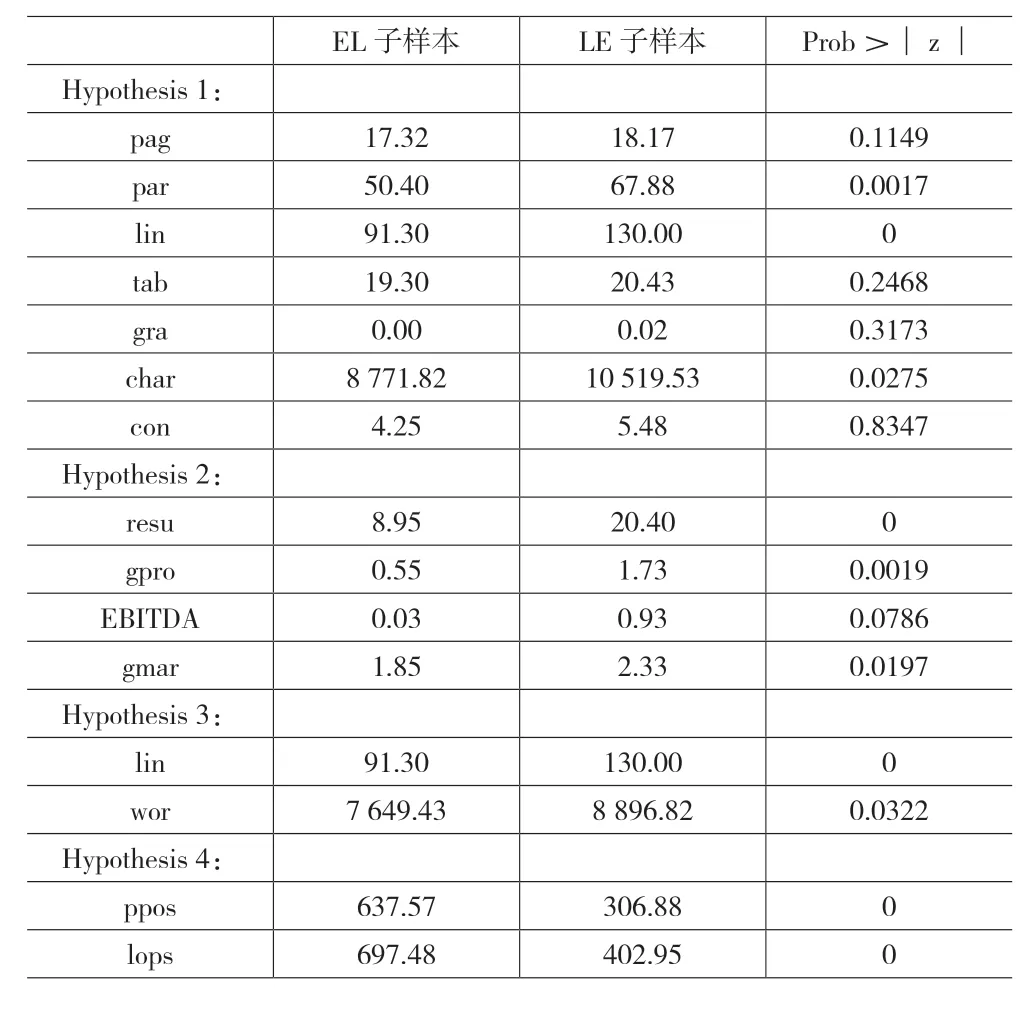

下页表5 是对假设做的Wann-Whitney 检验结果。就假设1 的检验结果而言,研究发现,在7 个变量的检验中,有3 个变量,即《经营情况讨论与分析》的段落数、句子数、字符数,由亏转盈公司都显著多于由盈转亏公司,而页码数、表格数、图形数及含转折的连接词数4 个变量,两类公司并未呈现显著差异。在一定程度上表明两类公司在报告的篇幅长度上存在差异,管理层有操纵报告篇幅的动机,即业绩好的公司管理层更愿意在报告中提供更详尽信息以提升自身的好印象,但通过增加图形以分散投资者对业绩的关注在亏损公司中并不普遍。

表5 假设1—4 的检验结果

盈余(或亏损)结果、毛利润、EBITDA 以及毛利率的出现频次,由亏转盈公司均显著高于由盈转亏公司,支持了假设2。研究结果说明,当由盈转亏时,管理层更倾向于回避对与业绩有关的财务指标的讨论,而由亏转盈公司则呈现另外一种态势。

假设3 检验结果显示,由亏转盈公司管理层报告中的文本篇幅显著长于由盈转亏公司。这与假设1 的检验结果基本一致,即业绩好的公司比业绩差的公司更愿意通过文本讨论或解释披露更详尽的信息。

假设4 结果显示,文本中首次出现业绩指标的位置,无论用该指标与开篇段落的距离还是与开篇句子的距离来衡量,由盈转亏公司都显著大于由亏转盈公司,支持了假设4。本文的结果支持认知行为理论的判断,根据该理论的预期,当业绩好时,出于加深投资者好印象的目的,管理层会尽早在报告中披露好的业绩指标。现阶段,管理层不仅靠文本进行印象管理,还利用认知行为理论操纵业绩指标的披露方式,达到印象管理的目的。

五、结论

本文考察了面临业绩反转时,管理层在《经营情况讨论与分析》中披露盈余或亏损业绩的方式。研究发现:(1)在用段落数、句子数、字符数作为《经营情况讨论与分析》篇幅长度的替代变量时,由亏转盈公司与由盈转亏公司存在显著差异,前者多于后者;(2)当用盈余(或亏损)结果、毛利润、毛利率、EBITDA 出现频次作为财务指标披露的替代变量时,由亏转盈公司与由盈转亏公司存在显著差异,前者高于后者;(3)在文本篇幅长度方面,由亏转盈公司与由盈转亏公司存在显著差异,前者大于后者;(4)在业绩指标的定位方面,由亏转盈公司比由盈转亏公司更愿意尽早披露好的业绩指标。总之,本文发现面临业绩反转时,由亏转盈公司与由盈转亏公司在《经营情况讨论与分析》中披露业绩的方式存在显著差异。由亏转盈公司比由盈转亏公司更愿意提供详尽的信息,以及更多、更早披露业绩指标,并进行讨论与分析,以达到加深投资者“好”印象的目的。相反,由盈转亏公司会提供更少篇幅的信息,并更少、更迟地披露业绩指标和做出相应解释。

本文给投资者的启示是,在阅读上市公司财务报告中《经营情况讨论与分析》时,一定要保持理性,将财务数据与公司的经营行为结合起来,谨慎分析。同时,监管部门应出台相应的文本披露格式要求,规范上市公司信息披露的用语,以增强文本披露的信息含量。

猜你喜欢

疯狂英语·新读写(2022年7期)2022-07-06

劳动保护(2019年7期)2019-08-27

现代营销(创富信息版)(2018年8期)2018-09-08

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

财经界(学术版)(2015年20期)2015-12-23

财经界(学术版)(2015年13期)2015-12-19

湖湘论坛(2015年4期)2015-12-01

中国神经再生研究(英文版)(2014年12期)2014-06-01

小学生·新读写(2006年6期)2006-06-14