内源投入服务化对涉农企业金融化的影响:促进还是抑制

2023-05-30 10:48喻意

中小企业管理与科技·上旬刊 2023年2期

关键词:金融化

喻意

【摘 要】論文以2007-2021年A股农业上市公司为样本,实证研究了内源服务投入能否抑制涉农企业金融化,并进一步考察了内生性问题和产权性质、规模大小差异的影响。研究结果显示,内源服务投入显著促进了涉农企业金融化,并且在考虑内生性问题后依然成立;小规模企业和非国有企业的内源服务投入对金融化的促进作用显著。基于此,论文为涉农企业作出服务化决策提供了建议,为解决涉农企业金融化问题提供了借鉴。

【关键词】内源服务投入;金融化;涉农企业

【中图分类号】F324 【文献标志码】A 【文章编号】1673-1069(2023)02-0040-03

1 引言

随着我国经济发展迈入高质量发展阶段,国家对于农业的重视程度不断提升,农业上市公司在农业产业中扮演着重要的领军角色[1],对于推动农业高质量发展具有重要作用。但农业产业始终受到季节性因素、气候条件等自然环境的影响,具有天然的弱势,导致农业企业的绩效水平与非农企业相比存在较大的差距。其中,大多数农业企业受到逐利性动机的影响,选择从机会成本高、利润周期长的农业转向能够在短期内获得较大收益的行业,如房地产、金融业等[2]。中央一号文件(2022)指出,在我国面临百年变局和世纪疫情的大背景下,要推动经济社会平稳发展,需要稳住农业基本盘,强化龙头企业带动作用。那么,如何应对农业企业金融化是目前亟待解决的问题。目前,关于抑制企业金融化的解决方案主要有实现企业服务化转型、股权激励[3]等。党的十九大报告等文件提出,应强化服务业对制造业的支持和推动作用,制造业企业要从内部提高服务要素的投入,实现二者有机融合。本文在借鉴制造业企业服务化的解决方案的基础上,提出了问题,即涉农企业能否通过内源服务投入抑制金融化?

本文以我国2007-2021年沪深A股农业上市龙头企业为研究样本,探究内源服务投入与金融化之间的关系。研究发现,内源服务投入对金融化有显著的促进作用,且在考虑内生性问题后依然成立。本文的贡献在于:①首次探究内源服务投入能否抑制涉农企业金融化;②在服务化的具体衡量指标方面,本文在借鉴Porter、夏杰长等、廖涵等的研究基础上[4-6],将销售人员、财务人员、技术人员、研发人员和行政管理人员视为服务型员工,提出了内源服务投入新的测度口径。

2 机制分析

企业开展内源服务投入的目的是通过增加服务要素投入来提高企业绩效,企业绩效的好坏也会反映到其金融化程度上。部分研究结果表明,服务化并不能有效提高企业绩效,甚至抑制了企业绩效。Gebauer等认为,企业存在“服务化悖论”,即存在服务化抑制企业绩效的阶段[7]。肖挺认为,服务化在很多情况下不能促进企业绩效提升,甚至会产生抑制作用[8]。邓超等认为,如果企业经营绩效低,资产收益率下降,企业不得不将生产性资本转化为金融资本以获取利润[9]。基于此,本文认为,内源服务投入抑制了企业绩效,导致其金融投资套利动机增强,促进了企业金融化。

3 研究设计

3.1 数据来源与处理

本文选取2007-2021年116家A股农业上市公司为样本,共包含1 154个观测值。数据主要来源于国泰安数据库和Choice金融终端。同时,本文对所有样本进行了如下处理:一是剔除了样本期内存在经营异常的ST*企业;二是为避免数据异常值的干扰,对所有连续变量进行1%和99%分位的缩尾处理。

3.2 模型设定

借鉴廖涵等的研究,本文通过构造如下回归方程来研究涉农企业内源服务投入对金融化的影响:

Fini,t=α1+α2Seri,t+∑kβkControl+μi+υi+εit

式中,下标的i和t分别表示企业和年份;被解释变量Fin表示企业的金融化程度;Ser表示内源服务投入;Control表示控制变量集合;α1表示常数项;α2表示解释变量系数;βk表示第k个控制变量的系数;μi表示年份固定效应;υi表示企业固定效应;εit表示随机扰动项。

4 变量说明与定义

①被解释变量。Fin为被解释变量,代表涉农企业的金融化水平,采用金融资产占总资产的比值进行衡量。参照已有文献,金融资产包括交易性金融资产、可供出售金融资产、持有至到期投资、发放贷款及垫款、衍生金融资产、长期股权投资、投资性房地产[10]。②解释变量。Ser为核心解释变量,代表涉农企业的内源服务投入水平,本文在借鉴Porter、夏杰长等、廖涵等的研究基础上,采用企业内部从事服务活动的员工工资总额占总营业成本的比值进行衡量。本文将销售人员、财务人员、技术人员、研发人员和行政管理人员视为从事服务活动的人员。③控制变量。Control为企业特征控制变量集合。根据廖涵等、聂飞等的研究,本文选取企业员工结构(Es)、固定资产投资(Invest)、股权集中度(Share)、高管持股(Manager)、机构投资持股(Institution)、总资产对数(Size)、资产负债率(Debt)、营业毛利率(Margin)、权益乘数(Equity)、企业年龄(Age)、企业属性(Attribute)作为控制变量。

5 实证分析

5.1 描述性统计分析

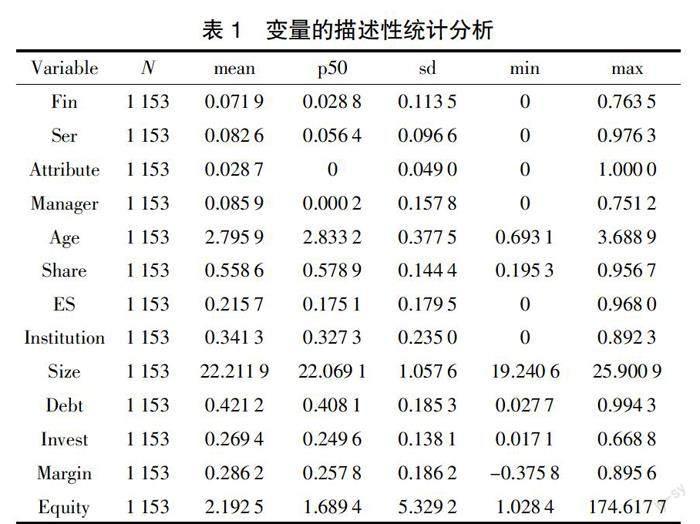

表1为本文使用变量的描述性统计分析结果。样本中的企业金融化水平最小值为0,最大值为0.763 5,说明不同企业之间的金融化水平差异比较大,存在样本观测期内未进行金融资产配置的企业。内源服务投入的最大值和最小值分别为0.976 3和0,也存在差异大的现象。样本企业对于金融资产的配置占总资产的7.19%,对内源服务的投入占总营业成本的8.26%。

5.2 基准回归

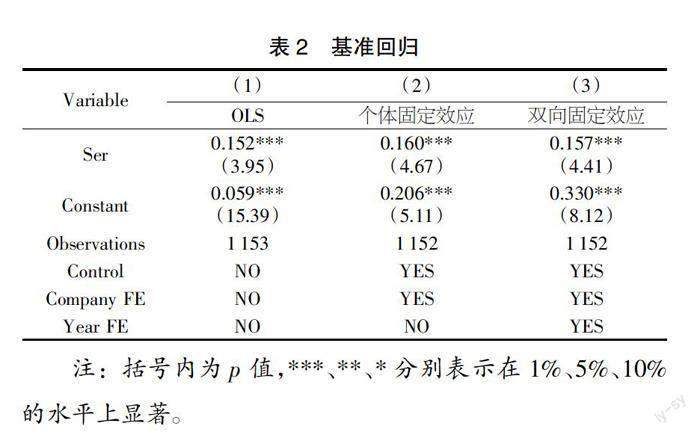

表2为对样本进行基准回归的结果。列(1)为混合回归,列(2)、列(3)为固定效应模型的估计结果。列(1)~(3)均显示,核心解释变量的系数均在1%的显著性水平上显著为正,这表明内源服务投入促进了企业金融化。

5.3 稳健性检验

5.3.1 内生性问题探讨

前文采用双向固定效应模型进行了基准回归,但考虑到可能存在其他因素导致内生性问题,为此,本文选用了内源服务投入的滞后一期进行实证分析。内源服务投入的滞后一阶作为前定变量,能够在一定程度上解决内生性问题。表3中列(1)的结果显示,一阶滞后项(L.ser)的系数在1%的水平上显著为正。

此外,本文采用两步法系统GMM模型克服内生性偏差。列(2)模型中设置了个体、年份固定效应,AR(1)统计量(p=0.000 2)显著;AR(2)统计量(p=0.600 5)显著;Hansen统计量(p=0.920 2)不拒绝工具变量是有效的原假设。因此,模型有效。模型结果表明,内源服务投入对金融化的作用在1%的水平上显著为正。

5.3.2 缩小样本

本文借鉴余华东等的做法[11],考虑到2008年经济危机和2020年新冠肺炎疫情造成的外部环境影响,保留2009-2019年的样本进行回归。在考虑时间固定和个体固定效应的基础上,解释变量系数仍然在1%的水平上显著为正,即支持内源服务投入会促进企业金融化的结论。限于篇幅,本文不再展示具体结果。

5.4 异质性分析

5.4.1 企业产权性质异质性检验

本文将企业根据产权性质分为国有企业和非国有企业两组。根据表4中的列(1)、列(2)可以看出,非国有企业内源服务投入的系数通过1%的显著性检验,而国有企业的系数不显著,换言之,国有企业的内源服务投入对于企业金融化的促进作用不明显。究其原因,作为经济中的公有成分,国有企业在融资、土地等要素以及市场准入等方面享有便利[12],即使服务化产生的成本大于收益,导致绩效降低,其也能较快补充资金。而非国有企业的融资约束相较于国有企业来说会更大,在绩效降低的情况下,其金融套利赚取利润的动机更强烈。因此,内源服务投入对于非国有企业金融化的促进作用更显著[13]。

5.4.2 企业规模异质性检验

本文按照企业总资产大小将企业分成小规模企业和大规模企业两组进行检验。根据表4中的列(3)、列(4),小规模企业内源服务投入能够在1%的显著性水平上促进企业金融化,而大规模企业的促进作用不明显。企业在进行服务化的过程中,重要的因素就是对服务化员工进行配置。但由于劳动力成本上升,挤占了利润空间,甚至因为提供的服务并没有达到理想的效果而造成负面的影响。小规模企业的资金链条相较于大型企业要更脆弱,对于经营绩效的变动更敏感,因此,其转向金融化补偿利润的动机会更强。

6 结论与启示

金融投资收益率相对实体投资收益率虚高,导致实体企业金融化的趋势增强,不利于推动经济平衡稳定发展,而服务化转型是缓解企业金融化的探索性路径。本文首次关注内源服务投入和涉农企业金融化的作用关系,以2007-2021年沪深A股农业上市公司作为研究样本,得出几点结论:①目前,农业上市企业的金融资产配置占总资产的7.19%,内源服务投入占总营业成本的8.26%;②内源服务投入显著促进了金融化,结论在考察了内生性和缩小样本进行检验后仍然成立;③进一步通过异质性分析可以得出,内源服务投入显著促进了非国有企业和小规模企业的金融化,而对国有企业、大规模企业的促进效果不明显。

根据以上分析,本文认为:内源服务投入并不能很好地抑制涉农企业金融化。内源服务投入从一定程度上说,需要配置更多的服务型员工和服务型要素,从而增加了经营成本,且实现服务化成功转型往往需要较长时间,短期内投入的服务化成本并不能获得立竿见影的效果。因此,本文得到以下启示:①企业需要衡量自身发展阶段和业务方向是否适合进行内源服务投入,从而适时适当进行内源服务投入;②企业应聚焦于能够实现长期发展的主营业务,深挖自身行业潜能,只有自身发展能力提升,才能从根本上抑制金融化;③政府应給予农业实业投资更多的支持,引导农业企业对金融化风险进行评估,更大程度地支持其开展研发工作,带动其坚持主业发展。

【参考文献】

【1】于静.农业企业成本管理存在的问题及对策探讨[J].企业改革与管理,2022(21):25-27.

【2】范黎波,马聪聪,马晓婕.多元化、政府补贴与农业企业绩效——基于A股农业上市企业的实证研究[J].农业经济问题,2012,33(11):83-90+112.

【3】刘翰林,郑鑫波.股权激励、契约异质性与实体企业金融化[J].南京审计大学学报,2022,19(3):82-92.

【4】Michael E. Porter.Competitive Advantage: Creating and Sustaining Superior Performance[M].Toronto:The Free Press,1985.

【5】夏杰长,倪红福.服务贸易作用的重新评估:全球价值链视角[J].财贸经济,2017,38(11):115-130.

【6】廖涵,丛昊,张春雨.内源服务投入能提高企业绩效吗[J].当代财经,2021(9):113-125.

【7】Heiko Gebauer,Elgar Fleisch,Thomas Friedli.Overcoming the Service Paradox in Manufacturing Companies[J].European Management Journal,2005,1(1):14-26.

【8】肖挺.“服务化”能否为中国制造业带来绩效红利[J].财贸经济,2018,39(3):138-153.

【9】邓超,张梅,唐莹.中国非金融企业金融化的影响因素分析[J].财经理论与实践,2017,38(2):2-8.

【10】聂飞,李剑,毛海涛.制造业企业服务化能否抑制金融化?[J].经济评论,2021(6):3-18.

【11】余东华,张恒瑜.制造业企业如何通过数智化转型突破“服务化困境”[J].甘肃社会科学,2022(6):203-217.

【12】张杰,刘元春,郑文平.为什么出口会抑制中国企业增加值率?——基于政府行为的考察[J].管理世界,2013(6):12-27+187.

【13】陈丽娴,沈鸿.制造业服务化如何影响企业绩效和要素结构——基于上市公司数据的PSM-DID实证分析[J].经济学动态,2017(5):64-77.

猜你喜欢

当代农村财经(2016年6期)2017-05-13

商情(2017年6期)2017-04-18

商业经济研究(2017年6期)2017-04-02

现代经济信息(2017年1期)2017-03-30

商情(2016年50期)2017-02-28

商场现代化(2016年19期)2016-07-29

求实(2015年6期)2015-06-15

东北财经大学学报(2015年3期)2015-06-15

红旗文稿(2014年10期)2014-07-01