经济周期、财政政策周期和货币政策周期的时变关联机制研究

2023-05-30 10:48付一婷陈志宏孙玉祥

金融发展研究 2023年2期

付一婷 陈志宏 孙玉祥

摘 要:本文运用时变参数向量自回归(TVP-VAR)模型、时变格兰杰模型和具有区制转移特征的局部投影模型,研究中国经济周期和经济政策周期之间的时变关联、因果次序以及政策互动视角下的财政货币政策有效性问题。研究发现:(1)我国财政政策周期和货币政策周期的变动会促使经济周期同向变动,合理运用财政政策和货币政策可以有效调控经济周期;我国财政政策具有顺周期特征,但顺周期的程度在不断减弱,而数量型货币政策应对经济周期的立场一直表现出逆周期特性,但对经济周期冲击和通货膨胀冲击的反应程度在不断减弱,这可能归咎于“金融稳定”“区间调控”或“量价转型”。(2)我国经济周期和经济政策周期之间的格兰杰因果关系主要体现在经济周期和货币政策周期之间,且只有在经济新常态之后两者才呈现出明显的耦合关系。(3)当前我国财政政策和货币政策的互动模式的主要功效是提升了各自稳增长的短期有效性,而中长期经济效应并不显著。

关键词:经济周期;财政政策;货币政策;格兰杰因果关系;政策效率测度

中图分类号:F820.1 文献标识码:A 文章编号:1674-2265(2023)02-0003-13

DOI:10.19647/j.cnki.37-1462/f.2023.02.001

一、问题简述和文献回顾

从1978年改革开放,到当前新发展格局的确立,中国已在高低起伏的经济波动中实现了均值意义上的长周期高速经济增长,形成了具备中国特色的增长型经济周期。中国经济发展的突出特征在于增长的稳定性和可持续性(刘伟和蔡志洲,2021)[1],即便是面对突如其来的负面冲击,强有力的政策设计也足以抵御危机扰动和淡化衰退风险,这个事实在国际金融危机时期和新冠肺炎疫情全球蔓延时期体现得淋漓尽致。自从经济周期理论诞生以来,学界对经济波动的成因争论不休,主流的观点仍聚焦对于内生周期论和外生冲击论的探讨,却对经济周期与经济政策周期之间的内在关联知之甚少。在这个意义上,政治经济周期理论和货币经济周期理论的发展,在一定程度上解释了政府行为(例如政治集团之间的博弈互动)和货币因素对经济周期的重要影响。但前者限定于西方独有的党派选举制度,与中国的相关制度安排相去甚远,参考价值大大削弱,而后者仍处于初步探索和不断完善之中,也未能形成对中国现实的更强解释力。考虑到我国经济政策在稳定经济增长和熨平经济波动中凸显的重要作用,本文将基于中国视角,实证研究中国经济周期、财政政策周期和货币政策周期之间的时变关联机制问题。总体而言,本文将解决现有研究中悬而未决的三个问题:第一,经济周期、财政政策周期和货币政策周期具备何种时变关联机制,以及这种时变关系的内在驱动因素是什么?第二,经济周期和经济政策周期的先动后动模式如何,孰为因,孰为果,以及这种因果关系是否随着经济发展阶段的变化而变化?第三,财政政策和货币政策作为调控宏观经济和淡化周期波动的两大政策手段,其有效性是否随着两种政策互动模式的改变而改变,货币政策反应是否对财政政策有效性产生重要影响,财政政策反应是否对货币政策效率发挥积极作用?

首先,不同经济周期阶段的经济政策调控之所以重要,不仅仅是因为它能熨平短期周期性波动,还在于它可能会产生持久和滞后的中长期经济效应。尽管标准的菲利普斯曲线指出需求冲击只能影响短期失业率,长期失业率将回到原有的自然失业率水平,但滞后假说(hysteresis hypothesis)却认为自然失业率具有路径依赖,周期性失业可能会通过人力资本流失等途径永久性地推高自然失业率(Blanchard和Summers,1987)[2]。一些经验研究,如Bashar(2011)[3]也发现总需求冲击可以通过影响整体经济的劳动生产率改变长期总供给曲线,进而对产出水平造成永久性的影响。在经济萧条中,长期失业可能导致工人技能丧失,使得短期周期性失业转化为长期结构性失业,最终造成全要素生产率和潜在产出增速的下滑。因此,实施逆周期的经济政策稳定短期經济需求有利于防止反向萨伊定律①的发生,可以避免潜在产出下降和中长期的社会福利损失。

那么,中国经济周期和经济政策周期的匹配模式和互动机制究竟是怎样的?我国财政政策和货币政策的调控范式是否严格遵循逆周期立场?从国内研究现状看,财政政策存在着一定程度的顺周期特征。财政分权体制下,地方政府的财政支出占全国财政支出比例超过80%,地方层面的财政行为很大程度决定了国家层面的财政政策周期性特征。由于地方政府更加注重辖区内的经济增长,一些非理性因素,例如政治晋升激励、预算软约束、地方政府投资竞争、“党代会”周期等等(肖洁等,2015;郭庆旺和赵旭杰,2012;毛捷等,2019;王立勇和祝灵秀,2019)[4-7],都有可能促使地方政府在经济扩张时期利用更为充足的财政资源进行基建投资扩张,从而加剧经济过热。相比之下,中央政府更具有系统性思维和全局性观念,不仅会在经济过热时期采取多种手段(包括财政手段和行政手段)规范地方财政支出行为以实现经济平稳运行(贾俊雪等,2012)[8],还会在国内面临重大负面冲击时牵头发动各层级地方政府的力量,实施大力度的逆周期扩张。从委托—代理关系看,中央政府和地方政府之间的目标偏好差异是导致我国财政政策在经济紧缩时期具有明显的逆周期特征,但在正常时期仍然存在顺周期特征的重要原因。国内对货币政策周期性进行直接探讨的文献很少,但张小宇和刘金全(2013)[9]研究发现我国货币政策具有明显的规避经济收缩偏好,尤其是在经济紧缩时期。这从侧面论证了我国货币政策立场是逆周期的,中央银行同时将稳定物价和稳定经济周期置于重要的地位。从历年来发布的《中国货币政策执行报告》看,“稳健”一词贯穿了二十年来的货币政策历程,这究竟是“用词审慎”的缘故,还是真实地描绘出中国货币政策调控范式的“居中”之道?与此同时,国际金融危机爆发后,学界开始探讨货币政策是否应当将金融稳定纳入目标框架。当货币政策具有稳通胀、稳增长和稳金融的多重目标时,由于不同目标对于货币政策调控需求的方向并非完全一致,货币政策就要根据不同阶段的经济状况做出相机抉择。例如,在经济平稳运行时期,货币政策以稳定通胀为主,但在经济衰退时期,货币政策应该以稳定经济周期为主。这些事实意味着经济政策的规则制定和相机选择,可能会随着经济周期阶段的迁移和经济发展阶段的转变而改变。刻画这种时变性对于理解经济周期和经济政策周期之间的关联机制变化至关重要。本文将使用时变参数向量自回归(TVP-VAR)模型,论证不同时点财政政策周期和货币政策周期如何对经济周期变化做出反应,以及财政政策周期和货币政策周期的扩张如何影响经济周期动态,从而揭示中国经济周期和经济政策周期的双向反馈机制及时变特征。

其次,无论是理论上还是现实中,经济周期和经济政策周期都存在着复杂的内生关联,刻画两者的双向互动机制只是初步的分析,而拆解和分析其因果次序是另外一项具备重要意义的工作。简单来看,如果政策当局的策略是对经济周期采取“观望”而后采取逆周期行动,那么经济政策周期的扩张和收缩现象完全是一种被动应对经济周期波动的结果。那么,从格兰杰因果关系的角度,经济周期的变动是因,而经济政策周期的变化是果。但如果政策当局采取多种技术手段或信息优势对经济周期演化趋势进行预测,提前制定政策计划,采取预调微调等手段稳定市场信心,进而稳定未来的经济增长,那么经济政策就是主动的,可以起到引领经济周期的效果。此时,从格兰杰因果关系的角度,经济政策周期的变动就是事先发生的因,而经济周期的稳定就是最终实现的果。当然,如果一些非理性因素导致经济政策发生顺周期变动,那么经济周期波动也可能会因此恶化。我国财政政策和货币政策具备几十年的宏观调控经验,在不断的摸索和试错中,逐渐形成了更高的政策觉悟。从以往的政策超调、“大水漫灌”,转向“精准滴灌”和“预调微调”,更具精细化和前瞻性,也更加尊重市场规律。进入经济新常态以来,我国经济增长率下滑,同时财政支出增长率和广义货币供应量(M2)增长率也呈下降趋势,经济增长与政策变量所呈现出来的相似趋势难免让人产生疑惑:究竟是政策变量增长率的收缩导致经济增长率的下滑,还是经济增长率的下滑导致政策变量增长率的下滑,抑或是两者并不存在必然的因果关系?这个问题的回答能够揭示中国经济下行的原因中是否存在政策引致的可能性。为了回答这个问题,本文使用具有时变特征的格兰杰因果关系模型识别出经济周期和经济政策周期的先动后动模式,这对于判断两者的因果次序、理解政策思路的转变以及探究经济政策周期对经济周期的影响具有重要启示意义。

最后,在宏观调控层面,不能绕开的问题是经济政策的有效性问题,以及政策效率是否随着财政政策和货币政策互动模式的改变而改变,财政政策和货币政策协调配合是否能产生“1+1>2”的政策效果?这个问题之所以重要,一方面,是因为政策资源和政策空间都是有限的,扩张性的财政政策难免会产生财政赤字问题,而财政赤字的累积最终将形成政府债务,从李嘉图等价定理看,政府债务最终由居民承担。如果财政政策有效性很高,政府债务/GDP比率就不会剧烈上升,因此,政策效率高在一定程度上可以降低债务风险。另一方面,政策刺激也可能存在副作用,尤其是在当前实体经济和金融市场未能形成合力的情况下,例如美联储实施的量化宽松政策,虽稳定了经济周期,但推高了资产价格,加剧了贫富分化。我国利率市场化进程仍在不断推进,货币政策还需畅通对实体经济的传导,货币政策调控也要适当关注与民生息息相关的房地产价格问题和收入分配问题。如果货币政策有效性很高,就意味着实施小幅度的货币政策刺激或采取预调微调手段也能很好地稳定实体经济增长,从而避免了强力刺激对资产价格和贫富差距产生的负面影响。此外,由于财政政策和货币政策存在着不同的特征,两者协调配合也许能够发挥更大效果。从政策时滞的角度,财政政策执行时滞较长而作用时滞较短,货币政策执行时滞较短而作用时滞较长,两者配合使用能够优势互补。国内许多学者也从不同的角度探讨了财政—货币协调的益处。陈小亮和马啸(2016)[10]研究发现,在规避债务—通缩陷阱方面,财政政策和货币政策协调配合能够为双方创造空间或节省空间。李成等(2021)[11]从信贷渠道的角度论证了财政政策和货币政策协调配合有利于把控市场流动性进而影响经济产出。庄芳等(2014)[12]实证研究发现财政—货币协调配合产生的效果大于两者单独使用产生的效果之和。杨源源等(2019)[13]在具有Markov-Switch特征的新凯恩斯DSGE模型框架下,提出我国财政—货币协调范式应当转变为被动型财政政策和主动型货币政策的组合,方能更好地平抑经济周期波动。李扬(2021)[14]则认为建立和完善国债管理政策体系是实现财政政策和货币政策协调的关键。在财政政策和货币政策互动的问题上,已有研究主要围绕着价格决定机制、债权压力以及财政赤字货币化等角度讨论(黄晶,2016;朱军,2016;刘尚希等,2020)[15-17],很少有文献基于政策互动视角探讨财政政策和货币政策的有效性。实际上,我国财政政策和货币政策虽然实施主体不同,但两种政策之间却存在着极强的内生联系,例如李俊生等(2020)[18]研究发现我国财政政策实施过程中的财政收支活动和国库现金管理活动会产生极强的货币扩张或收缩效应,客观上形成了由财政部和中央银行双主体决定的货币调控机制。而货币政策的实施也会改变物价和利率,由此影响财政收入、政府债务付息等等,进而对财政政策立场造成影响。因此,为了刻画政策互动过程中的政策有效性,本文的第三项工作是,将TVP-VAR模型测算得到的时变财政—货币互动反应纳入具有平滑迁移特征的局部投影模型,测度财政政策有效性是否会受到货币政策反应的影响,以及货币政策有效性是否会受到财政政策反应的影响,进而论证政策互动视角下财政货币政策有效性的条件依赖性。

总体上,本文的研究从属于复合研究领域,依次解决经济周期和经济政策周期的时变关联机制问题、经济周期和经济政策周期之间的因果次序判断问题以及政策互动视角下的财政货币政策有效性问题。对这些问题的清晰判断也是现有研究中尚待开掘和完善的。另外,本文在进行论证时也结合了当前计量经济学的前沿方法,能够更好地刻画经济关系中的时变性和非线性,具有极大的特色。

二、经济周期和经济政策周期的计量测度和事实描述

为了进一步分析经济周期、财政政策周期和货币政策周期的波动演化态势,本文使用HP滤波法分别对实际经济增长率、财政支出增长率和广义货币供应量(M2)增长率进行趋势周期分解,将周期性成分作为相关代理变量。这个做法的背后隐含着一个假设,即经济增长率、财政支出增长率和M2增长率都有一个潜在趋势,对该趋势的短暂偏离被定义为周期性的波动。这个假设具备一定的合理性,以经济增长来说,新古典理论认为经济增长的长期趋势是由供给侧决定的,而产出的短期波动是有效需求变化导致。大量实证研究使用HP滤波法测算产出缺口,产出缺口正是衡量经济周期波动的重要指标。此外,财政支出增长率和货币供应量增长率也应当有一个与潜在经济增长率相对应的最优水平。这是因为,在经济增长的过程中,经济个体对于货币的需求不断扩张,货币供给应当保证相应的增长速度,而财政支出服务于经济社会的方方面面,必然也要随着经济规模的扩大而扩大。换言之,當经济处于潜在增长趋势水平时,财政变量和货币变量应当也会有一个相匹配的最优增长趋势。当经济偏离潜在增长水平时,政府会进行相机选择,由此造成财政变量和货币变量偏离潜在水平,形成经济周期、财政政策周期和货币政策周期共存的局面。

图1呈现了运用HP滤波法测度所得的经济周期、财政政策周期和货币政策周期(时间跨度为1996年第一季度—2020年第四季度)。首先,经济周期与实际GDP增长率的走势高度一致,2008年国际金融危机时期和2020年新冠肺炎疫情时期的经济周期趋势发生大幅度的下行,但又在极短的时间内恢复正常水平,这说明金融冲击和疫情冲击虽然对我国经济产生强烈的负面影响,但我国经济韧性较强,经济政策的逆周期调控取得了较好的效果。此外,经济周期趋势图也能够较好地刻画2008年之前我国经济高增长高波动的态势,而在经济新常态后,经济波动明显趋于缓和。其次,财政政策周期存在着较大的波动性,初步来看,它与经济周期之间的关系尚不明朗,虽然它在经济面临重大冲击时期有明显的上升趋势,但大多数情况下并没有呈现明显的规律性特征。最后,货币政策周期具有明显的逆周期趋势,在1998年亚洲金融风暴期间、2003年“非典”期间、2008年国际金融危机期间以及2020年新冠肺炎疫情期间,货币政策周期都呈现出显著的扩张态势。与此同时,在2016年之后,货币政策周期趋于收紧,这可能是因为货币政策将金融风险防范放在一个重要的位置。中国人民银行《货币政策执行报告》多次指出,“在保持流动性合理充裕的同时,注重抑制资产泡沫和防范经济金融风险”“守住不发生系统性金融风险的底线”,货币政策要兼顾稳定经济增长和防范金融风险的双重目标。新冠肺炎疫情时期,货币政策周期趋于扩张,给市场提供充裕流动性,为稳定金融市场和促进经济复苏提供了政策支持。

根据经济周期、财政政策周期和货币政策周期的整体趋势,可以初步判断,货币政策周期和经济周期之间的关联性更强,货币政策显示出显著的逆周期特征,显示出与经济周期的共振效应和耦合关系,这个判断将在后文的实证研究中得到进一步的验证。相比之下,财政政策周期稍显杂乱和无序,本文发现,无论是否经过季节调整,其波动性都很强。实际上,货币政策周期很大程度上由中央银行决定,而财政政策周期很大程度上由地方政府财政支出的周期性决定,因此,财政政策周期性与地方政府财政行为密切相关。在政治晋升激励下,我国地方政府的目标函数更多倾向于促进经济增长,而非稳定经济周期波动。地方官员的人事调动是比较频繁的,地方政府的财政行为和投资行为会因此而产生较大的波动性,形成了中国特有的政治经济周期和财政政策周期。从这个角度,也许能够理解为何我国财政政策周期会产生如此大的波动性。

三、实证思路和模型构建

此部分介绍三个模型,第一个是时变参数向量自回归(TVP-VAR)模型,用来探讨经济周期、财政政策周期和货币政策周期的时变关联机制;第二个是时变格兰杰因果关系检验模型,用来研究经济周期和经济政策周期之间是否存在格兰杰因果关系;第三个是非线性的局部投影模型,用来测度政策互动视角下的财政货币政策有效性。

(一)TVP-VAR模型

参考Nakajima(2011)[19]的思路,构建TVP-VAR模型如下:

[yt=ct+B1tyt-1+…+Bstyt-s+et,et~N0,Ωt] (1)

其中,[t=s+1,…,n],[yt]为[k]维列向量,[ct]为时变截距项,[B1t,…,Bst]是[k×k]维时变系数矩阵,[et]为残差项,[Ωt]是[k×k]维时变协方差矩阵。通过递归方法对协方差矩阵[Ωt]进行结构冲击识别,即[Ωt=A-1tΣtΣtA′-1t],其中[At]为对角线元素为1的下三角矩阵,[Σt=diagσ1t,…,σkt]。将[B1t,…,Bst]的行向量依次排成列堆叠形成向量[βt],将矩阵[At]的下三角元素按照行的顺序依次堆叠成列向量[at=a1t,…,aqt′]。令[ht=h1t,…,hkt′],其中[hit=log σ2it]。假设所有时变参数服从随机游走过程:

[βt+1=βt+uβt,at+1=at+uat,ht+1=ht+uht,εtuβtuatuht~N0, IOOOOΣβOOOOΣaOOOOΣh](2)

其中,对于[t=s+1,…,n],[et=A-1tΣtεt],[βs+1~Nμβ0,Σβ0],[as+1~Nμa0,Σa0],[hs+1~Nμh0,Σh0]。为了计算上的简便,将协方差矩阵[Σβ,Σa]和[Σh]均设定为对角矩阵,同时令协方差矩阵对角线上的元素服从如下分布:

[(Σβ)-2i~Gamma(20,10-4),(Σa)-2i~Gamma(4,10-4),(Σh)-2i~Gamma(4,10-4)]

本文构建四变量的TVP-VAR模型,四个变量分别为经济周期、财政政策周期、货币政策周期和物价缺口。其中,经济周期、财政政策周期和貨币政策周期已在本文第二部分运用HP滤波法测算得到,物价缺口是利用HP滤波法提取CPI同比增长率的循环成分获得。之所以加入物价缺口,是因为稳定物价也是货币政策的重要目标;并且从菲利普斯曲线的角度,物价缺口和产出缺口(即经济周期)也存在联系;同时,“价格决定的财政理论”也指出财政赤字与物价之间有着重要的关联。纳入物价缺口能够更加精确刻画经济动态,从而避免遗漏变量对实证结果造成不良影响。

所有的变量都是平稳的,样本区间为1996年第一季度—2020年第四季度,数据均来源于中经网统计数据库。模型滞后阶数采用2阶,防止因滞后阶数过短而无法有效拟合模型动态,也避免了滞后阶数过长导致过度拟合。本文使用Nakajima(2011)[19]开发的TVP-VAR模型算法,进行蒙特卡洛迭代模拟11000次,丢弃前1000次模拟,确保参数估计具有优良的统计性质。

(二) 时变格兰杰因果关系检验

为了检验经济周期、财政政策周期和货币政策周期之间的时变格兰杰因果关系,参考Shi等(2018)[20]的做法,构建三维[p]阶的向量自回归模型。假设[n]维时间序列变量遵循如下数据生成过程:

[yt=β0+β1t+ηt] (3)

其中,[β0]为截距向量,[β1]为时间趋势[t]的系数,[ηt]服从[p]阶向量自回归过程:

[ηt=J1ηt-1+…+Jkηt-k+εt,] (4)

其中,[εt]为残差项。联立(3)和(4)可得:

[yt=γ0+γ1t+J1yt-1+…+Jkyt-k+εt,] (5)

其中,[γi]为[βi]和[Jh]的函数([i=0,1;h=1,…,k])。

为了进行格兰杰因果关系检验,参考Dolado和Lütkepohl(1996)[21]的做法,构建滞后增强向量自回归(lag-augumented VAR,简称LA-VAR)模型:

[yt=γ0+γ1t+i=1kJiyt-i+j=k+1k+dJiyt-j+εt=Γτt+Φxt+Ψzt+εt,] (6)

在模型(6)中,[Jk+1=…=Jk+d=0],[Γ=γ0,γ1n×q+1],

[τt=1,t′2×1],[xt=y′t-1,…,y′t-k′nk×1],[zt=y′t-k-1,…,y′t-k-d′nd×1]

,[Φ=J1,…,Jkn×nk],[Ψ=Jk+1,…,Jk+dn×nd]。[d]为变量[yt]协整的最大滞后阶数,重新将模型(6)表达成紧凑形式:

[Y=τΓ′+XΦ′+ZΨ′+ε] (7)

其中,[Y=y1,y2…,yT′T×n],[τ=τ1,…,τT′T×2],[X=x1,…,xT′T×nk],[Z=z1,…,zT′T×nd],[ε=ε1,…,εT′T×n]。非格兰杰因果关系的原假设由下式给出:

[H0:R?=0] (8)

参数[?=vecΦ],[R]是[m×n2k]维矩阵。系数矩阵[Ψ]的最后[d]阶滞后向量为零,可将其忽略,因此,最小二乘估计量为:

[Φ=Y′QXX′QX-1] (9)

其中,[Q=Qτ-QτZZ′QτZ-1Z′Qτ],[Qτ=IT-ττ′τ-1τ′]。令[?=vecΦ],且[Σε=1Tε′ε]。标准的Wald统计量W可用来检验原假设[H0],W表达式如下:

[W=R?′RΣε?X′QX-1R′-1R?] (10)

此Wald统计量渐近服从受约束个数为[m]的[χm]分布。Shi等(2018)[20]使用了向前、滚动和递归三种方法进行时变格兰杰因果关系研究,发现递归方法具有更好的有限样本表现。因此,本文使用递归方法进行时变格兰杰因果检验。

(三) 非线性的局部投影模型

参考Jordà(2005)[22]、Ramey和Zubairy(2018)[23]的做法,构建线性局部投影模型如下:

[yt+k=αk+mkshockt+γkctrt-1+εt+k,k=0,1,2,…,H]

(11)

其中,[yt+k]为第[t+k]期的实际GDP增长率,[αk]为截距项,[shockt]为第[t]期的政策冲击(本文主要指代财政政策冲击和货币政策冲击),[mk]衡量第[t]期的政策冲击对第[t+k]期实际GDP增长率的影响,即衡量政策效应。[ctrt-1]为多个控制变量组成的列向量(包括滞后1—4阶的GDP、财政支出和财政收入),[γk]为控制变量的系数,[εt+k]为残差项。局部投影模型具有优良的统计性质(Jordà,2005)[22],具备脉冲响应函数分析的功能,只需要不断变换[k],对模型(11)进行连续向前回归,就能得到所有的待估参数。而且,只需要使用最小二乘法就能得到比VAR模型更加稳健的结果。[k]也可以视为脉冲响应期数,[mk]代表实际GDP增长率对经济政策冲击的第[k]期脉冲响应函数值。对于残差项存在的序列相关问题,本文参考Ramey和Zubairy(2018)[23]的做法,根据Newey-West方法对标准误进行修正。

为了探索财政支出有效性是否会随着货币政策反应的变化而变化,必须将局部投影模型拓展至非线性的形式。这是很简单的,本文将Logistic迁移函数嵌入到局部投影模型中,形式如下:

[yt+k=I(xt)αk+γkctrt-1+mr,k×g_shockt+εt+k+1-I(xt)αk+γkctrt-1+me,k×g_shockt+εt+k,k=0,1,2,…,H] (12)

其中,Logistic迁移函数[Ixt]形式如下:

[Ixt=e-γxt1+e-γxt,γ>0.] (13)

在上式中,[xt]為第[t]时期货币政策周期对财政政策周期正向冲击的20期累积脉冲响应函数(经过标准化),[xt]的数值越大,代表着在一单位正向的财政政策周期冲击下,货币政策周期的扩张力度越大,[xt]由TVP-VAR模型计算得到。Logistic迁移函数中的参数[γ]决定了Logistic迁移函数值变化的速度,参考Auerbach和Gorodnichenko(2013)[24]的做法,设置[γ=1.5]。[Ixt]取值介于0和1之间,用于刻画货币政策周期对财政政策周期的反应程度。当[Ixt=0]时,说明货币政策周期应对财政政策周期扩张的立场是极度扩张的,反之,如果[Ixt=1],则说明货币政策周期应对财政政策周期扩张的立场是紧缩性的。[g_shockt]为财政支出冲击,可视为财政政策的外生变化,这里采用Blanchard和Perotti(2002)[25]的做法,构建包含财政支出、财政收入和经济增长的三变量VAR模型,使用Cholesky识别方法估计参数,提取财政支出方程式中的残差作为财政支出冲击的代理变量。

测算得到的[mr,k]代表货币政策反应是极度收缩情况下的第[t]期财政支出冲击对第[t+k]期实际GDP增长率的促进作用,即衡量“当政府采取扩张性的财政政策,但中央银行的货币政策对扩张性财政政策的反应是收缩时,财政支出对实际GDP增长率的促进作用到底有多大”。同理,测算得到的[me,k]则代表货币政策反应是极度扩张情况下的财政支出有效性。两者的差异能够说明不同货币政策反应下的财政支出有效性差异,可以揭示货币政策立场对财政政策有效性的影响程度有多大。

同理,为了探索货币政策有效性是否会随着财政政策反应的变化而变化,构造模型如下:

[yt+k=I(ft-1)αk+γkctrt-1+θr,k×m_shockt+εt+k +1-I(ft-1)αk+γkctrt-1+θe,k×m_shockt+εt+k,k=0,1,2,...,H] (14)

其中,Logistic遷移函数[Ift]形式如下:

[Ift=f-γxt1+f-γxt,γ>0.] (15)

在上式中,[ft]为第[t]时期财政政策周期对货币政策周期正向冲击的20期累积脉冲响应函数(经过标准化),[ft]的数值越大,代表着在一单位正向的货币政策周期冲击下,财政政策周期的扩张力度越大,[ft]也是根据TVP-VAR模型计算得到的。[m_shockt]代表第[t]期的货币政策冲击,由于我国历年来主要实施数量型货币政策,此处采用Chen等(2018)[26]的方法,提取广义货币供应量的外生成分作为[m_shockt]的代理变量,因此,这里主要研究的是数量型货币政策效应。当[Ift-1=1]时,说明财政政策应对货币政策扩张的立场是极度收缩的。因此,[θr,k]刻画了财政政策反应是极度收缩情况下的货币政策有效性,而[θe,k]则刻画了财政政策反应极度扩张下的货币政策有效性。[θr,k]和[θe,k]之间的差异能够揭示,当中央银行实施扩张性的货币政策时,财政政策对货币政策扩张的不同政策反应是否会显著影响货币政策对产出的促进作用,从而厘清财政政策反应对货币政策有效性的重要作用。

非线性局部投影模型所采用的财政政策变量、货币政策变量、经济增长变量等均来自中经网统计数据库,数据跨度为2000年第一季度—2020年第四季度。

四、实证结果分析

此部分根据第三部分的计量思路进行实证分析,依次解决三个问题:第一,经济周期、财政政策周期和货币政策周期之间具有何种时变关联机制?第二,经济周期和经济政策周期之间是否存在必然的因果关系,以及其因果次序是怎样的?第三,财政政策和货币政策之间的互动是否会对其效率产生影响,如何看待财政政策和货币政策协调的成本与收益?

(一) 经济周期、财政政策周期和货币政策周期的时变关联机制

表1呈现了TVP-VAR模型的参数估计结果,从中可以发现,所有参数后验均值都落在95%置信区间内,Geweke诊断值都小于5%临界值1.96,无效因子的数值都比较低(均小于50),因此,蒙特卡罗模拟是有效的,后验推断的可靠性可以得到保证。

此处根据TVP-VAR模型的时点脉冲响应函数分析经济周期、财政政策周期和货币政策周期的时变关联机制,其中每一个时点均呈现20期累积脉冲响应函数。选择20期是为了确保脉冲响应函数收敛于零,选择呈现累积脉冲响应函数而不是等间隔脉冲响应函数,是为了衡量总体效应而不是局部效应。图2呈现了经济周期对一单位正向财政冲击的脉冲响应函数,可以发现,所有时点的脉冲响应函数均为正数。这说明当财政政策周期扩张时,经济周期也趋于扩张,这符合理论依据,政府通过财政政策的逆周期调控可以有效平抑经济波动。然而,从时变趋势看,1996—2015年,财政政策调控效率一直下降,这个结果与陈创练等(2019)[27]的发现一致,即我国财政支出乘数一直在下降(时间跨度为1980—2015年)。本文通过较长的样本区间提供的一个新的发现是,在2015年之后,我国财政政策的有效性趋于上升,这可能是因为我国更加注重财政支出结构的优化,更加注重财政资源的合理配置。实际上,近几年党中央多次提出“促使财政政策提质增效、更可持续”,财政政策效能不断提升,市场主体活力不断增强。

图3展示了一单位正向经济周期冲击下财政政策周期的脉冲响应函数,可以发现财政政策周期随着经济周期上行而发生正向扩张,这说明我国财政政策仍存在一定程度的顺周期特征。这个发现与丛树海和张源欣(2018)[28]的观点不谋而合。实际上,我国财政预算支出确实存在着较强的顺周期性,其中的重要原因是,我国财政预算收入存在顺周期性,而财政预算支出增长严重依赖于财政预算收入增长,两者的增长趋势吻合度非常高。但从时变角度来看,财政政策的顺周期特征在不断衰减,说明我国财政政策的宏观调控质量在不断提升,这与付敏杰(2014)[29]的发现相一致。

图4和图5呈现了货币政策周期对经济周期冲击和物价缺口冲击的反应。从脉冲响应函数的符号看,经济周期上行和物价缺口上行都会使得货币政策周期收缩,这说明历年来我国中央银行坚持逆周期的货币政策立场。然而,从时变趋势看,脉冲响应函数的绝对值在不断下降,说明货币政策对产出缺口和物价缺口的反应在不断减弱。那么,为什么货币政策对于经济周期和物价的调控力度不断下降呢?可能有以下三个原因:第一,货币政策调控的目标函数中增加了金融稳定,中央银行开始对金融风险防范赋予更大的权重,因此,对经济增长和物价稳定的反应趋于减弱;第二,货币政策调控范式逐渐由点调控向区间调控转变,只要经济运行仍维持在合理区间,货币政策只会采取预调微调的手段进行干预,区间目标的盯住使得货币政策反应存在一定的惰性区间;第三,在货币政策调控范式由数量型向价格型转变的过程中,中央银行有意弱化数量型调控手段(或者由于客观原因无法利用数量型货币政策工具达成相应调控目标),这使得数量型货币政策对产出缺口和物价缺口的反应不及预期。“防范金融风险”“区间调控”和“量价转型”都是经济发展新阶段下的客观要求,在此背景下,保证货币政策的稳定性、连续性和可持续性对于我国经济平稳运行至关重要。

图6和图7分别呈现了一单位正向的货币政策周期冲击对产出缺口和物价缺口的影响。不难发现,货币政策周期的扩张不仅有助于经济周期扩张,还促使物价提升,这个结果与现有理论相吻合。货币政策对于经济周期和物价缺口的调控是有效的。从时变特征看,货币政策周期扩张对经济周期的刺激效果在2005年之前呈下降的趋势,而在2005年之后逐渐上升。而物价恰好相反,在2005年之前,货币政策周期扩张对调控物价而言效率不断上升,但在2005年之后趋于下降。

上面已经分析了财政政策周期和经济周期的关系、货币政策周期和经济周期的关系,那么,财政政策周期和货币政策周期究竟有什么联系呢?当对财政政策周期施加一个正向冲击时,货币政策周期如何响应?响应的方向和幅度是否具备显著的时变特征呢?图8展示了相关的结果。从脉冲响应函数的符号看,财政政策周期扩张会促使货币政策周期扩张。这个结果意味着扩张性的财政政策一般都能得到扩张性货币政策的支持。这与李戎和刘力菲(2021)[30]的研究结论一致,他们发现正向财政支出冲击会引起广义货币供应量(M2)的扩张,我国财政政策扩张一般都会伴随着信贷的扩张。此外,还有研究发现,我国财政政策扩张具有货币扩张效应,其原因在于,我国财政部门以国库集中收付制度为基础,通过财政收支活动和国库现金管理活动对市场货币流通体系形成了强大的影响力。因此,当宏观调控以财政政策为主时,货币政策通常会给予扩张支持。从时变特征看,总体上,财政政策周期对货币政策周期的影响不断增强,货币政策对财政政策的协调配合程度在不断改善。那么,反过来,当货币政策周期扩张时,财政政策周期如何响应呢?图9的结果表明,财政政策周期对于货币政策周期扩张的反应是紧缩性的。这说明当运用货币政策进行宏观调控时,财政政策支持力度不足,这有可能是因为财政政策要缩减赤字、降低债务,还要对冲扩张性货币政策导致的物价上升。如此来看,两种经济政策的主次地位有显著的不同,我国宏观调控以财政政策为主,货币政策为辅。本文后续将继续利用财政政策和货币政策的反应函数,探讨政策互动视角下的财政货币政策有效性。

(二) 经济周期和经济政策周期的时变格兰杰因果关系检验

图10呈现了财政政策周期和经济周期的双向格兰杰因果检验结果。左图检验财政政策周期是否为经济周期的格兰杰因,2000—2020年,wald统计量均未超过5%显著性水平下的临界值,这说明不能拒绝原假设,因此,财政政策周期并非經济周期的格兰杰因。这说明在我国经济周期的形成中,财政政策周期并非主导的原因,即我国经济周期波动另有成因。右图检验经济周期是否为财政政策周期的格兰杰因,wald统计量同样小于临界值,这说明我国经济周期并非财政政策周期的格兰杰因。国内研究我国财政政策的周期性特征的文献中,更多将预算软约束、地方政府投资竞争等制度因素视为我国财政政策产生顺周期特征的原因。因此,财政政策周期和经济周期之间不存在双向格兰杰因果关系,意味着我国财政政策周期和经济周期之间未能形成耦合关系。

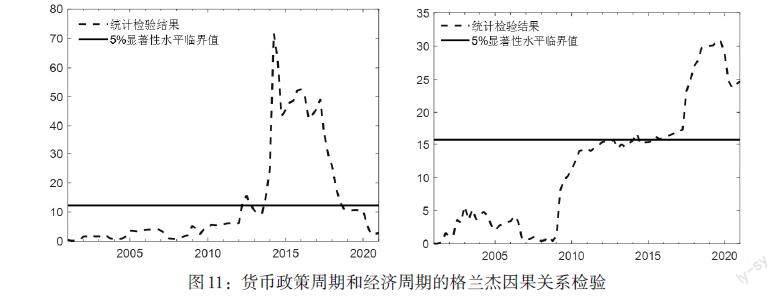

图11呈现了货币政策周期和经济周期的双向格兰杰因果关系检验结果。左图检验了货币政策周期是否为经济周期的格兰杰因,结果显示,只有在2013—2018年,wald统计量才超过临界值,在此区间内货币政策周期是经济周期的格兰杰因。此时的货币政策保持稳健中性的立场,更加注重预调微调,为稳定市场信心和稳定经济周期打下了重要的政策基础。右图检验了经济周期是否为货币政策周期的格兰杰因,结果发现只有在2015年之后,wald统计量才超过临界值,经济周期才对货币政策周期具有预测作用。这意味着经济新常态以后,货币政策周期基本上已经形成了对经济周期的锚定作用,两者已经开始呈现出耦合的态势。实际上,经济新常态以来,中央银行更加强调货币政策的预调微调,增强政策调控的预见性、针对性和有效性,在稳定经济增长的同时,继续为经济结构调整营造稳定的货币金融环境。货币政策保证了连续性、稳定性和可持续性,政策视野更加具有前瞻性,工具手段凸显灵活性和有效性,这对稳定我国经济周期发挥了重要作用。

总体上,基本可以确定,经济周期和经济政策周期之间的格兰杰因果关系主要体现在经济周期和货币政策周期之间,且只有在经济新常态之后才发生。然而,财政政策周期和经济周期之间还未形成明显的耦合关系。未来我国必须加强对经济周期趋势的实时监测,在进行财政预算安排时考虑经济周期的信息,加强财政政策的逆周期调控机制设计。与此同时,建立稳健的中长期财政框架,加强政策前瞻性,保证财政政策的长期可持续性,不断完善财政政策的跨周期优化设计。

(三) 政策周期互动视角下的财政货币政策有效性分析

在经典的IS-LM模型中,财政政策可以影响IS曲线,而货币政策影响LM曲线,但该模型假设财政政策和货币政策之间是外生的。从经济现实看,财政政策和货币政策之间往往是内生的,两者常常呈现出互动的态势。学术界提出许多有关财政政策和货币政策内生关联的理论假说,包括价格决定的财政理论、财政赤字货币化等等。此处通过将财政货币政策之间的互动特征纳入局部投影模型,研究政策互动对财政政策和货币政策有效性的影响。

图12呈现了不同货币政策反应下GDP对一单位财政冲击的脉冲响应函数,其中虚线是货币政策反应为收缩情形时GDP对财政支出冲击的脉冲响应函数,而实线是货币政策反应为扩张情形时GDP对财政支出冲击的脉冲响应函数,深色区域和圆圈虚线包围的区域为95%的置信区间。从中可以发现,当货币政策采取扩张反应时,GDP对财政支出冲击的脉冲响应函数在第1期有最大值,然后很快衰减到零。这说明当采取扩张性的财政政策,而货币政策给予宽松立场支持时,财政政策有效性在短期内较大,但并不具备可持续性。当货币政策采取紧缩反应时,GDP对财政冲击的脉冲响应函数在短期内为负数,但很快转为正数,直到第8期才收敛于零,财政政策在中期有更高的效率。通过对比可知,当货币政策反应为扩张时,财政政策有效性在短期内有效性强,但中期效果较差;当货币政策反应为紧缩时,财政政策有效性在短期较差,而在中期较强。因此,货币政策反应主要从期限结构层面对财政政策有效性产生影响,扩张性的货币政策反应使得财政政策在短期有较高的“稳增长”效应,而紧缩性的货币政策反应使得财政政策的“稳增长”效应延迟满足。由于前文发现我国的货币政策反应是扩张性的,而且随着时间不断增加,因此,可以判断,我国财政政策和货币政策的互动模式更加偏向于财政政策具有短期的有效性。这是由“稳增长”的迫切性决定的,无论是亚洲金融风暴、全球金融危机还是新冠肺炎疫情时期,我国财政政策都采取了显著的逆周期扩张立场,也都产生了立竿见影的影响,迅速稳定了经济增长。但财政政策的中长期效力明显不足,逆周期的财政政策无法根本性地扭转当前经济的结构性下行趋势,且地方政府债务正以较快的速度增长,当前财政空间受限和财政可持续性承压。未来我国必须想方设法促使财政政策提质增效,同时坚持“开源”和“节流”并重,建立中长期稳健的财政框架,强化财政政策的有效性和可持续性。

图12:不同货币政策反应下财政政策“稳增长”效应的对比

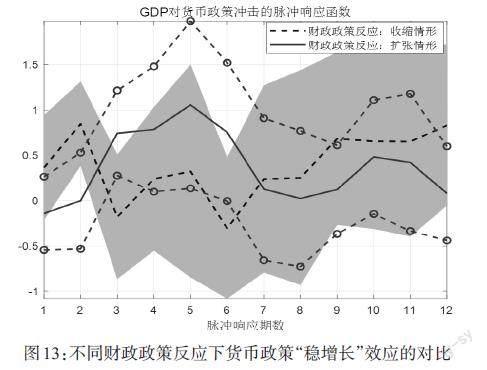

图13呈现了不同财政政策反应情形下GDP对一单位货币政策冲击的脉冲响应函数,虚线是财政政策反应为收缩情形时的估计结果,实线为财政政策反应为扩张情形时的估计结果,深色区域和圆圈虚线包围的区域为95%置信区间。通过对比可知,当发生一个正向的货币政策冲击时,如果财政政策的反应是扩张性的,GDP的脉冲响应函数前两期在零附近徘徊,但从第三期开始就会显著上升,中期效应较强,并且有较强的持续性,因此,财政政策反应为扩张情形时货币政策有效性主要集中在中期。反观财政政策反应为收缩情形时,货币政策冲击的短期效应显著,但从第3期开始衰减,中期效应相对较小。通过对比可知,财政政策反应为紧缩情形时货币政策的“稳增长”效应主要体现在短期,而财政政策反应为扩张情形时货币政策的“稳增长”效应主要体现在中期。根据前文TVP-VAR模型的测算结果,我国财政政策反应呈现收缩态势,但收缩的程度不断减小,意味着我国当前货币政策“稳增长”的效应虽然体现在短期,但有向中长期有效性靠拢的趋势。

综合概括上述财政政策和货币政策互动视角下的政策有效性分析结果,不难发现,历年来我国财政政策和货币政策的互动模式的主要功效是提升了各自短期的“稳增长”效应,但对中长期经济的提升效应并不是十分显著。宏观经济调控不仅要求经济政策的及时性和有效性,更需要政策效果的稳定性和可持续性。未来我国应当进一步探索和完善财政政策和货币政策的协调机制,通过良性的互动和配合,既要保证经济政策的短期有效性,还要强化经济政策的中长期效应。在地方政府债务压力不容乐观以及货币政策空间进一步遭受挤压的经济背景下,提升经济政策有效性有利于以更小的政策负担(或政策成本)实现合意的经济目标。

五、结论和政策建议

本文综合使用了时变参数向量自回归模型、时变格兰杰因果检验模型和非线性局部投影模型,依次研究了中国经济周期和经济政策周期之间的时变关联、因果次序以及政策互动视角下的财政货币政策有效性,主要得到如下几点研究结论:(1)TVP-VAR模型结果显示,第一,我国财政政策周期和货币政策周期的收缩或扩张,会促使经济周期同向变动,这说明合理运用财政政策和货币政策可以有效调控经济周期。第二,在经济周期变动时,我国财政政策的反应仍具有一定的顺周期性,但顺周期的程度在不断减弱;货币政策应对经济周期的立场一直表现出逆周期特性,但货币政策对经济周期冲击和通货膨胀冲击的反应在不断减弱,这可能归咎于“金融稳定”“区间调控”或“量价转型”。第三,从财政政策周期和货币政策周期的互动模式看,我国宏观调控以财政政策为主,货币政策为辅。这主要体现在,扩张性的财政政策通常能够使得货币供应量扩张,但扩张性的货币政策却引起财政紧缩。(2)时变格兰杰因果关系检验结果表明,我国经济周期和经济政策周期之间的格兰杰因果关系主要体现在经济周期和货币政策周期之间,且只有在经济新常态之后两者才呈现出明显的耦合关系。(3)当前我国财政政策和货币政策的互动模式的主要功效是提升了各自稳定经济增长的短期有效性,而中长期经济效应并不显著。

基于以上研究结论,本文提出如下政策建议:(1)当前我国财政政策仍存在一定的顺周期性,必须加强财政政策的逆周期调控机制设计。这就需要进一步规范地方政府的财政行为,加强区域经济周期监测,在进行财政预算安排时适当考虑到经济周期的信息,向经济收缩地区给予财政资源倾斜,向经济扩张地区给予财政扩张约束,从制度上完善逆周期财政政策设计,才能有效避免顺周期的财政政策加剧经济波动,更好地为实现经济周期的稳定提供政策支持。(2)增强货币政策透明度,在合理判断经济周期演化趋势的基础上,充分发挥预调微调的作用,增强政策前瞻性,加强与市场经济主体的沟通,以更低的政策成本兼顾稳增长和防风险的双重目标。(3)当前我国财政政策和货币政策的互动模式虽然能确保短期内的稳增长效果,但中长期效应并不显著。因此,我国应该进一步健全财政政策和货币政策的协调配合机制,探索能够产生更加有效、稳定、可持续经济效应的政策组合,包括不同经济阶段的政策松紧搭配组合以及政策工具组合,避免财政政策和货币政策各自为政导致目标冲突和效应递减。

注:

①反向薩伊定理,即需求不足导致供给下滑(Summers和Lawrence,2015)[31]。

参考文献:

[1]刘伟,蔡志洲.中国经济发展的突出特征在于增长的稳定性 [J].管理世界,2021,37(05).

[2]Blanchard O J,Summers L H. 1987. Hysteresis in Unemployment [J].European Economic Review,31(1-2).

[3]Bashar O H. 2011. On the Permanent Effect of an Aggregate Demand Shock:Evidence from the G-7 Countries [J].Economic Modelling,28(3).

[4]肖洁,龚六堂,张庆华.分权框架下地方政府财政支出与政治周期——基于地级市面板数据的研究 [J].经济学动态,2015,(10).

[5]郭庆旺,赵旭杰.地方政府投资竞争与经济周期波动 [J].世界经济,2012,35(05).

[6]毛捷,刘潘,吕冰洋.地方公共债务增长的制度基础——兼顾财政和金融的视角 [J].中国社会科学,2019,(09).

[7]王立勇,祝灵秀.贸易开放与财政支出周期性——来自PSM-DID自然实验的证据 [J].经济学动态,2019,(08).

[8]贾俊雪, 郭庆旺, 赵旭杰. 地方政府支出行为的周期性特征及其制度根源 [J].管理世界,2012,(02).

[9]张小宇,刘金全.规则型货币政策与经济周期的非线性关联机制研究 [J].世界经济,2013,36(11).

[10]陈小亮,马啸.“债务—通缩”风险与货币政策财政政策协调 [J].经济研究,2016,51(08).

[11]李成,丁顺文,李一帆.财政政策与货币政策的动态调控效应——基于时变参数向量自回归模型的检验[J].经济理论与经济管理,2021,41(07).

[12]庄芳,庄佳强,朱迎.我国财政政策和货币政策协调配合的定量效应——基于协整向量自回归的分析 [J]. 金融研究,2014。(12).

[13]杨源源,于津平,尹雷.中国财政货币政策协调配合范式选择 [J].财贸经济,2019,40(01).

[14]李扬.货币政策和财政政策协调配合:一个研究提纲 [J].金融评论,2021,13(02).

[15]黄晶.货币政策与财政政策互动及效果——兼两种价格决定机制下的比较 [J].商业研究,2016,(11).

[16]朱军.债权压力下财政政策与货币政策的动态互动效应——一个开放经济的DSGE模型 [J].财贸经济,2016,(06).

[17]刘尚希,盛松成,伍戈,余永定,张明,张斌.财政赤字货币化的必要性讨论 [J].国际经济评论,2020,(04).

[18]李俊生,姚东旻,李浩阳.财政的货币效应——新市场财政学框架下的财政—央行“双主体”货币调控机制 [J].管理世界,2020,36(06).

[19]Nakajima J. 2011. Time-Varying Parameter VAR Model with Stochastic Volatility:An Overview of Methodology and Empirical Applications [J].Monetary and Economic Studies,29.

[20]Shi S,Phillips P C B,Hurn S. 2018. Change Detection and the Causal Impact of the Yield Curve [J].Journal of Time Series Analysis,39(6).

[21]Dolado J J,Lütkepohl H. 1996. Making Wald Tests Work for Cointegrated VAR Systems [J].Econometric Reviews,15(4).

[22]Jordà ?. 2005. Estimation and Inference of Impulse Responses by Local Projections [J].American Economic Review,95(1).

[23]Ramey V A,Zubairy S. 2018. Government Spending Multipliers in Good Times and in Bad:Evidence from US Historical Data [J].Journal of Political Economy,126(2).

[24]A J Auerbach,Y Gorodnichenko. 2013. Fiscal Multipliers in Recession and Expansion [M].University of Chicago Press.

[25]Blanchard O,Perotti R. 2002. An Empirical Characterization of the Dynamic Effects of Changes in Government Spending and Taxes on Output [J].The Quarterly Journal of Economics,117(4).

[26]Chen K,Ren J,Zha T. 2018. The Nexus of Monetary Policy and Shadow Banking in China [J].American Economic Review,108(12).

[27]陳创练, 郑挺国, 姚树洁. 时变乘数效应与改革开放以来中国财政政策效果测定 [J].经济研究,2019,54(12).

[28]丛树海,张源欣.财政政策的顺周期实施效应特征与基本成因 [J].财贸经济,2018,(06).

[29]付敏杰. 市场化改革进程中的财政政策周期特征转变 [J].财贸经济,2014,(10).

[30]李戎, 刘力菲. 制度优势、货币政策协调与财政拉动效应 [J].中国工业经济,2021,(10).

[31]Summers,Lawrence H. 2015. Demand Side Secular Stagnation [J]. American Economic Review,105(5).

猜你喜欢

社会科学战线(2022年6期)2022-08-25

纺织科学研究(2021年1期)2021-03-19

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

兽医导刊(2019年1期)2019-02-21

消费导刊(2018年19期)2018-10-23

国际商务财会(2017年8期)2017-06-21

中国商论(2016年33期)2016-03-01