中国与东盟国家间股票市场波动率关联研究

2023-05-30 21:58虞望科李秋梅黄轲邓林云张左敏暘

东南亚纵横 2023年1期

虞望科 李秋梅 黄轲 邓林云 张左敏暘

摘要:文章通过构建中国和东盟主要国家的股票市场指数的波动率网络,分析市场风险跨国传递的机制及关键节点特征。研究发现,波动率网络较好地刻画了各国股指波动率之间的链接特征和紧密性。新冠疫情的影响导致主要国家股指的行为模式的趨同倾向显著上升,波动率网络节点变化和拓扑特征显著差异。新加坡和泰国少数股指是跨国股票市场中的关键节点和市场风险源头。动态分析表明,股指波动率网络的演化体现波动网络整体风险随时间变化,市场的信息链接结构随时间变化而变化,重大突发事件打破原有结构并触发了市场内的信息联系。文章的研究对理解中国与东盟主要国家股票市场间跨国风险传递特征具有借鉴作用。

关键词:中国与东盟; 股票市场; 股指波动率网络; 复杂网络

[中图分类号] F830.91 [文献标识码] A [文章编号]1003-2479(2023)01-059-13

Stock Market Volatility Between China and ASEAN Countries:

An Empirical Analysis Based on Complex Networks

Yu Wangke, Li Qiumei, Huang Ke, Deng Linyun, Zhang Zuominyang

Abstract: By constructing the volatility network of stock market indexes in China and ASEAN countries, the mechanism of transnational market risk transmission and the characteristics of key nodes are analyzed. The results show that the volatility network is a good description of the link characteristics and tightness of the volatility of various stock indexes. The COVID-19 shock led to a significant increase in the convergence of behavior patterns of stock indexes in major countries, and significant differences in node changes and topological features of the volatility network. A few stock indexes in Singapore and Thailand are the key nodes and the source of market risk in the transnational stock market. The dynamic analysis shows that the evolution of stock index volatility network reflects that the overall risk of volatility network changes over time, the information link structure of the market changes over time, and major emergencies break the original structure and trigger the information connection in the market. The findings of this paper have important implications for understanding the characteristics of transnational risk transmission in the stock markets of China and ASEAN countries.

Key words: China and ASEAN; stock market; stock index volatility network; complex networks

2021年11月,中国与东盟关系由“战略伙伴关系”升级为“全面战略伙伴关系”,深化中国与东盟的战略合作伙伴关系符合时代潮流。随着中国—东盟关系进入全方位发展的新阶段,中国与东盟国家经济贸易往来越来越密切,国家之间的投资活动引起的资金跨国流动和资产跨国配置日趋活跃,各国股票市场波动率的联动性和与之对应的风险传递不断增强。在此背景下,影响中国与东盟国家的重大突发事件不仅容易增加双边股票市场系统性风险,而且可能增大国际资本在股票市场管理投资组合风险的难度。因此,理解中国与东盟主要国家间股票市场波动率静态和动态关联结构变化,有助于识别风险传递的机制和关键市场,有助于深入把握股票市场风险传递规律并将风险因素纳入股票估值,还能预判资金的跨国流动和资产配置方向,为国际投资资本转移造成的市场震荡制订风险管理预案提供依据,对金融衍生品定价和政府制定合理的金融监管政策等都具有重要意义。本文将通过构建中国与东盟国家间股票市场波动率静态和动态网络,重点回答以下问题:中国与东盟主要国家间股票市场核心指数的关联结构呈现何种特征,市场风险跨国传递的机制如何、关键节点有何特征,股票市场间关联结构如何随时间变化。

一、相关文献综述

(一)中国与国际股票市场联动性方面

由于中国股票市场起步较晚,因此很多学者认为中国股票市场和世界股票市场处于不关联状态,但随着中国股票市场国际化进程的加快,不少学者开始研究中国與国际股票市场的联动性。例如,宫越(Miyakoshi)研究了日本、美国股票市场与亚太7个国家股市的联动性,认为美国股市对中国股票市场收益率存在引导作用,而日本股票市场对中国股票市场存在波动率溢出效应,不存在收益率影响1。吴振信和许宁采用协整的方法检验了上证指数与其他6个主要指数的关系,得出上证指数只与道琼斯指数、恒生指数、新加坡指数存在长期协整关系2。张碧琼运用EGARCH模型,检验股票市场之间日收益率和波动率的联动效应,发现伦敦、纽约股票市场对上海、深圳股票市场具有波动率溢出效应,而且在上海股票市场和深圳股票市场之间、上海股票市场与香港股票市场之间、深圳股票市场与香港股票市场之间存在显著性双向日收益波动溢出效应3。王志芬和张雪玲采用协整和格兰杰因果检验对中国的上海股票市场、深圳股票市场、香港股票市场与美国股票市场进行了联动效应研究,发现次贷危机前后中国与美国股票市场三大股指间长期均衡关系和格兰杰因果关系均有所改变,次贷危机发生后的一段时间内不再有波动协同关系4。

(二)中国与东盟股票市场联动性方面

自2010年中国—东盟自由贸易区正式建立以来,双方的经济联系进一步加深,不少学者开始研究中国股票市场与东盟国家股票市场的联动性。Teng等人研究中国股票市场跟ASEAN-5股票市场的周期同步性,运用协同指数和滚动协同指数分析,发现中国股票市场跟ASEAN-5股票市场联动性增强5。Teng等人通过协同指数研究中国股票市场与东盟国家股票市场的联动性,发现东盟国家与中国的股票联动性比与美国、日本的要弱,但中国—东盟自由贸易区成立后其联动性不断增强6。Mandigma探讨了中国、美国、日本、韩国与东盟国家的股票市场间影响关系,以次贷危机为界线,发现在次贷危机前,日本、韩国与东盟国家间的联动性较大,而中国与东盟国家间的联动性比较小,但2008年以后中国与东盟国家的联动性在不断增强1。连惠慧(Hooi Hooi Lean)和罗素·史密斯(Russeu Smyth)利用2001—2002年中国股票市场和东盟国家股票市场的数据,研究双方之间的协整关系,发现短期内影响迅速,长期存在协整关系2。简美瑟(Mei Se Chien)等人研究1994—2002年中国与东盟国家间跨境股票市场间动态的收敛性,发现这6个股票市场最多有一个协整向量,表明中国和东盟的区域金融一体化不断加强,然而程度有限3。Teng等人研究了中国与东盟国家股票市场联动性时发现,在短期两者的联动性处于上升趋势,尤其是泰国和印度尼西亚与中国的联动性更强4。毛薇和郝梦雨运用1999年8月31日—2016年12月31日的数据,分析了中国与东盟股票市场的联动性,发现上证综指与马来西亚、新加坡、菲律宾、印度尼西亚、泰国股票指数之间均不存在协整关系,但上证指数与新加坡股指互为因果关系,与泰国和马来西亚股指存在单向的因果关系,而与菲律宾、印度尼西亚股指不存在格兰杰因果关系5。

(三)复杂网络在股票市场的应用方面

由于传统计量模型无法准确描述金融市场之间的相关性,学者们开始使用复杂网络来检查其之间相互关系。罗萨里奥·N.曼特尼亚(Rosario N.Mantegna)最早提出构建股票关联复杂网络,利用互相关网络分析工具——MST、HT,对股票相关指数进行分析,并给出了最优的投资组合策略6。汤姆·恩格斯特德(Tom Engsted)和卡斯滕·坦加德(Carsten Tanggaard)构建了英国和美国股票市场复杂网络,用以研究两国股市的相关性特征7。弗拉基米尔·博金斯基(Vladimir Boginski)等人利用阈值法来分析股票市场网络的统计性质,发现股票市场的度分布具有幂律特征,且具有派系集团8。Li和Wang对中国香港股票市场构建复杂网络,发现该网络具有复杂性和稳定性,不属于随机网络9。黄玮强等人利用中国上证指数和深圳指数的1080只成分股,采用MST和PMFG对其构建股票关联网络,分析该网络的拓扑性质10。托马索·阿斯特(Tomaso Aste)等人利用美国1996—2009年的395只股票,采用PMFG构建这些股票的相关性网络,发现2007年美国次贷危机使网络结构发生改变,金融类股票不再是网络中心节点11。阿沙敦·诺比(Ashadun Namaki),等人采用阈值法,对伊朗股票市场建立各个阈值下的股票市场网络,旨在分析网络结构的统计特性1。Nobi等人采用APM模型来分析2008年金融危机对全球股票市场网络产生的影响,发现金融危机改变了全球网络的拓扑性质2。邓超和陈学军基于复杂网络的Watts级联动力学理论,采用模拟方法对金融传染风险模型进行系统分析3。欧阳红兵和刘晓东采用MST和PMFG方法构建和分析金融市场网络可以动态识别金融网络中节点的系统重要性4。刘惟枞和张巍在金融危机的背景下,运用阈值法构造全球股票市场网络,发现网络随危机进程变化的动态性和协同性5。谢赤等人构建股票市场动态关联网络,并从网络节点移除和连边变化两个角度出发,对其在不同时期的动态演化特征和市场稳健性质进行探讨6。

综上所述,第一,在研究中国与国际股票市场联动性时,早先研究通常先验地将时间分割成若干子样本,如以2008年美国次贷危机为分段点,分段方法较为主观;第二,学者们普遍把视角对准中国与发达国家的股票市场联动性,对东盟国家股票市场研究较少;第三,在研究中国与东盟股票市场联动性时,将东盟国家作为研究整体,而中国与东盟国家的联动性并不一致,分别探究了中国与东盟国家之间的联动性大小;第四,现有的实证分析采用协整、VAR、格兰杰检验、DCC-GARCH、Copula等来验证其联动性,然而以月度为单位,较少研究采用日度较高频的数据作为研究对象。基于此,本文在上述研究的基础上,以日频数据作为研究对象,更能捕捉到周频和月频等低频数据难以捕捉到的内部结构,本文针对中国与东盟国家股票市场波动率关联结构的研究具有独特的意义。

二、中国与东盟国家间股票市场波动率网络

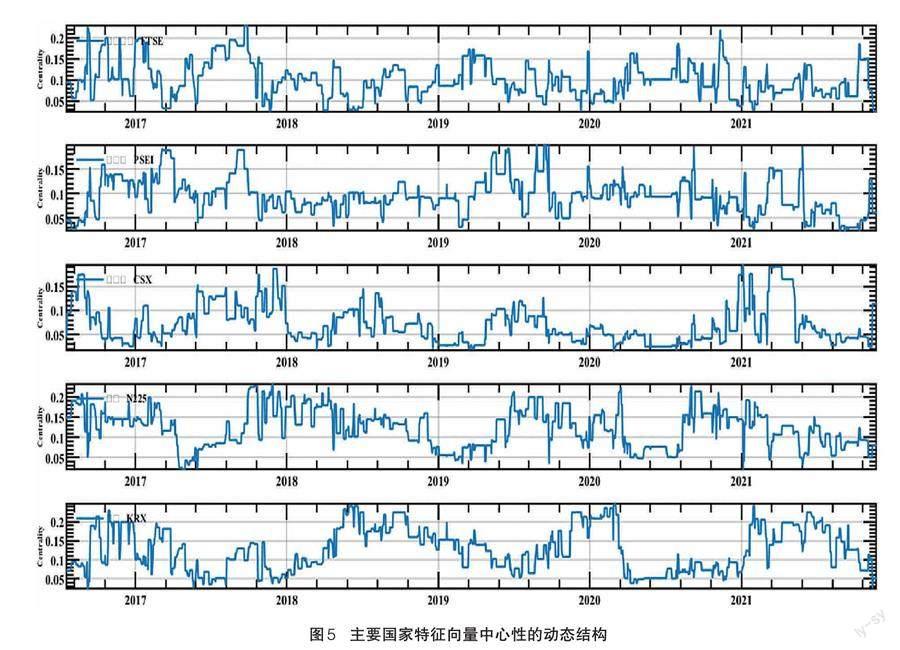

本文根据以下步骤开展研究:首先,以中国与东盟主要国家的股票市场核心指数为复杂网络的节点,各国股指波动率的交叉相关矩阵定义复杂网络的边界,构建股票市场波动率网络;其次,以特征向量中心性代表股指波动率网络中心性,识别各市场在中国和东盟国家间股票市场中的“核心—边缘”地位、关键节点特征;最后,随着时间的变换,某些国家市场在风险传递中的地位可能发生变化,考察波动率网络结构的时变特征和稳定性。

(一)股指波动率网络

复杂网络的拓扑结构能够在保留数据集基本特征、降低数据复杂度的同时,有效提取股指波动率之间的复杂关联结构,如层次和聚类信息。构造股票市场波动率网络,首要是定义股票市场网络的相关性。采用Pearson相关系数定义网络是普遍做法7,但Pearson相关系数存在缺陷,不能捕捉价格收益率变量间非线性相关信息,而金融时间序列变量间往往展现出非线性相关模式8。考虑到Pearson相关系数在网络分析文献中应用的广泛性,避免陷入各种相关方法之间有效性比较的冗长讨论,本文直接使用Pearson相关系数构造最小生成树,将研究重点集中在与股指波动率关联结构和关键市场节点等方面。

(二)股票市场波动率网络中心性

(三)股票市场动态网络

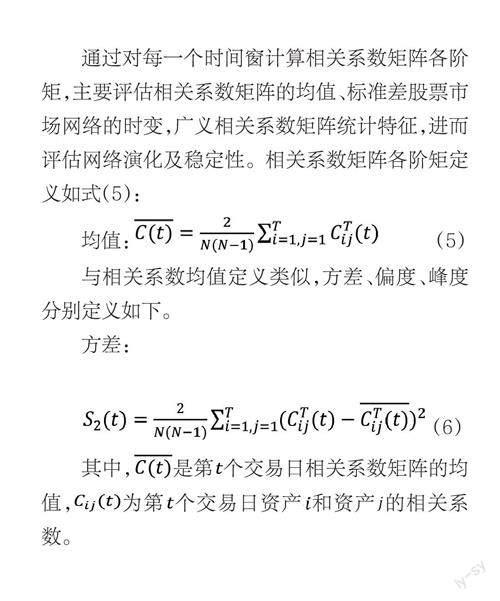

过去十年中,不论中国还是东盟国家股票市场都经历大起大落,也受到突发因素冲击影响,因此中国与东盟国家间股票市场波动率网络的结构并非稳定,具有随时间变化的特征。为了研究网络结构的演化特征,本文利用滑动时间窗算法,根据交叉相关矩阵计算均值、标准差等指标、网络平均度等统计特征随时间变化的表现。具体程式如下:使用每次计算100个观测值并递归估计这些测量值,沿时间尺度移动,窗口步长为1。根据以上步骤,我们得到完整示例的窗口总数为1415个。

三、数据说明与描述性统计

本文研究对象是中国、东盟主要国家、日本、韩国股票市场指数(图1),研究范围包括:中国(CSI300)、老挝(LXS)、新加坡(SGX)、泰国(SET)、越南(VN)、马来西亚(FTSE)、菲律宾(PSEI)、柬埔寨(CSX)、日本(N225)、韩国(KRX)十国股票市场指数。选择以上国家股指的理由主要根据数据可得性和各国股票市场联系紧密程度,由于东盟地区中有部分国家股票市场指数缺失,同时考虑到日本和韩国在地缘上与中国、东盟国家临近,与中国和东盟国家股票市场可能存在密切关联性,因此本文将两国股票市场指数纳入研究范围。各国股指收盘价、成交量均来自Wind金融终端,股指价格选定数据集时间范围从2016年3月1日—2021年11月22日,合计1515个观测样本数据。由于各国股指交易时间不对应,如果简单采取“共同时间窗”方法处理数据,即删除各国股指不能匹配的交易时间,将损失大量数据,故本文使用窗口长度为10个交易日的移动中位数替换和补全各国股指缺失值。

为了进一步研究重大事件冲击下,中国和东盟国家股票市场波动关联变化,本文借鉴事件研究法的思路,对全球性的新冠疫情这一重大突发事件,划分为事件前、事件期间和事件后3个子时间样本,并分别构造事件前、事件期间和事件后静态的全球股指波动率网络,方便比较分析网络结构的差异。由于疫情在全球范围内的广泛影响,世界卫生组织于2020年3月11日宣布新冠疫情为全球大流行,据此本文将整个样本数据分为3个时期各102个交易日:(a)疫情暴发前:2019年10月15日—2020年3月10日;(b)疫情暴发期:2020年3月11日—2020年8月7日;(c)疫情持续期:2020年8月10日—2021年1月5日。

本文通过对中国、日本、韩国与东盟主要国家股指波动率走势的观察发现,2020年上半年几乎10个国家的股指波动率波动幅度放大,其中中国、韩国、新加坡、菲律宾的波动幅度靠前,这一特点与上述国家疫情形势紧密相关。图1是10个国家股指波动率的相关图,在全样本状态下10个国家中股票市场较发达国家股指波动率,与其他国家股指波動率静态联动关系紧密,相关图中新加坡、日本和韩国股指与其他国家股指波动率之间落入强关联的偏红色色块,部分相关度甚至超过0.9。此外,东盟国家股票市场之间普遍的联动关系明显,但中国与其他9个国家股指波动率的静态联动不密切。

四、中国与东盟国家间股票市场风险传递的实证检验

(一)股指波动率网络的静态结构

首先,考察中国与东盟主要国家间股指波动率网络整体结构,该结构能够反映各国股指波动关联结构,本文给出全样本下股指波动率网络最小生成树。最小生成树包含非常丰富的股票市场关联结构信息,全样本状态下的最小生成树吸收了整个样本信息,反映股票市场关联的常规状态。在全样本最小生成树中,市场的链接模式直观反映市场之间的联系性和紧密性,链接呈现股票市场组团式关联结构。具体而言,中国、越南、马来西亚、泰国构成组团1,菲律宾、柬埔寨构成组团2,新加坡、老挝和日本构成组团3。由此看出,样本内的股票市场组团关系与国家经济发展水平和股票市场发展程度相关,相对发达国家的股票市场倾向于构成组团,如日本、新加坡;经济发展水平较高的发展中国家股票市场,如中国、越南、马来西亚、泰国属于同一组团;样本中市场其他国家较落后的构成同一组团。

其次,作为进一步研究,考察在新冠疫情暴发前期间和持续期,股指波动率网络整体结构的差异,平均交叉相关系数在表1中给出。表1显示,疫情使中国和东盟主要国家股票市场整体关联程度显著上升,在疫情突发期间,平均交叉相关水平较事件前高约42%,较事件后高约132%。这意味着在突发事件的冲击下,10个国家股指的行为模式的趋同倾向显著上升,凸显对重大突发事件研究在股票市场整体结构研究中的重要性。突发事件对股票市场持续影响基本不超出本文定义的疫情暴发期时间范围,事件后平均交叉相关水平迅速下降,甚至低于事件前的水平。

2吴振信,许宁.我国股票市场与周边市场互动关系的VAR研究[J].北方工业大学学报,2004(4):1-4,32.

3张碧琼.中国股票市场信息国际化:基于EGARCH模型的检验[J].国际金融研究,2005(5):68-73.

4王志芬,张雪玲.次贷危机对中美股市联动性的影响分析[J].经济论坛,2009(9):33-35.

5TENG K T, HWA Y S, YEAN C S. Synchronisation of stock market cycles:the importance of emerging and developed markets to ASEAN-5[J]. Prague Economic Papers, 2013(4):435-458.

6TENG K T, YEN S H , CHUA S Y . The synchronisation of ASEAN-5 stock markets with the growth rate cycles of selected emerging and developed economies[J].Margin the journal of applied economic research,2013(1):1-28.

1MANDIGMA M B. Stock Market Linkages among the ASEAN 5+3 countries and US:Further evidence[J].Management and adminidtrative science review,2014(1):53-68.

2LEAN H H, SMYTH R . Stock market co-movement in ASEAN and China[M]//Emerging markets and the global economy.Amsterdam:Elsevier,2014:603-622.

3CHIEN M S, LEE C C, HU T C , et al. Dynamic Asian stock market convergence:evidence from dynamic cointegration analysis among China and ASEAN-5[J]. Economic modelling,2015(51):84-98.

4TENG K T, YEN S H, CHUA S Y, et al. Time-varying linkages of economic activities in China and the stock markets in ASEAN-5[J]. Social science electronic publishing,2016(2):137-152.

5毛薇,郝夢雨.中国与东盟五国股票市场联动性分析[J].广西财经学院学报,2017(2):44-55.

6MANTEGNA R N . Hierarchical structure in financial markets [J]. European physical journal B, 1999(1):193-197.

7ENGSTED T,TANGGAARD C . The Comovement of US and UK stock markets[J]. European financial management,2004(4):593-607.

8BOGINSKI V,BUTENKO S,PARDALOS P M. Mining market data:A network approach[J]. Computers and operations research,2006(11):3171-3184.

9LI P, Wang B H. An approach to Hang Seng index in Hong Kong stock market based on network topological statistics[J].Chinese Science bulletin,2006(5):624- 629.

10黄玮强,庄新田,姚爽.中国股票关联网络拓扑性质与聚类结构分析[J].管理科学,2008(3):94-103.

11ASTE T, SHAW W, DI MATTEO T.Correlation structure and dynamics in volatile markets[J].New journal of physics, 2010 (16):2498-2498.

1NAMAKI A, SHIRAZI A H, RAEI R, et al. Network analysis of a financial market based on genuine correlation and threshold method[J]. Physical A-statistical mechanics and its applications, 2011(21): 3835-3841.

2NOBI A, LEE S, KIM D H, et al. Correlation and network topologies local stock indices[J]. Physics letters A, 2014(34):2482-2489.

3邓超,陈学军.基于复杂网络的金融传染风险模型研究[J].中国管理科学,2014(11):11-18.

4欧阳红兵,刘晓东.中国金融机构的系统重要性及系统性风险传染机制分析:基于复杂网络的视角[J].中国管理科学,2015(10):30-37.

5刘惟枞,张巍.金融危机下全球股指网络特性分析[J].山东财政大学学报,2014(3):11-17.

6谢赤,胡雪晶,王纲金.金融危机10年来中国股市动态演化与市场稳健研究:一个基于复杂网络视角的实证[J].中国管理科学,2020(6):1-12.

7MANTEGNA R N. Hierarchical structure in financial markets [J]. European physical journal B, 1999(1):193-197.

8宁瀚文,屠雪永.基于高维波动率网络模型的股票市场风险特征研究[J].统计研究,2019(10):58-73.

1GARMAN M, KLASS M . On the estimation of security price volatilities from historical data[J]. Journal of business, 1980(53):67-78.

2ALIZADEH S, BRANDT M W, DIEBOLD F X. High- and low-frequency exchange rate volatility dynamics: range-based estimation of stochastic volatility models[J]. Journal of finance, 2002(3):1047-1091.

3MANTEGNA R N. Hierarchical structure in financial markets [J]. European physical journal B, 1999(1):193-197.

4GARMAN M, KLASS M . On the estimation of security price volatilities from historical data[J]. Journal of business, 1980(53):67-78.

5ONNELA J P, SARAMKI J, HYVNEN J, et al. The architecture of weighted complex networks[J]. Proceeding of the National Academy of Science of the Vnited States of America,2004(11):3747-3752.

1小方框內数值表示各国股指在波动率网络中的度中心性数值D。

1滑动时间窗口的大小在噪音过多和过度平滑之间取得平衡,窗口大小设定为100天,每次计算100个观测值并递归估计这些测量值,沿时间尺度移动,窗口步长为1。选取2006年1月4日—2021年3月26日期间的数据共计3835个观测样本数据。根据以上步骤,得到完整示例的窗口总数为3734个。

猜你喜欢

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

计算机应用(2016年12期)2017-01-13

对外经贸(2016年11期)2017-01-12

无线互联科技(2016年13期)2017-01-10