环境政策与第三方治理企业创新投入

2023-05-30 23:54李英马文超

财会月刊·下半月 2023年1期

关键词:创新投入

李英 马文超

【摘要】环境政策是解决环境外部性问题的重要手段, 同时环境污染第三方治理是污染治理市场专业化分工的基本要求, 对两者关系的考察是评估生态文明建设中政府推动和市场导向作用的重要内容。以2011 ~ 2017年沪深A股环境服务类上市公司为样本, 分析命令控制型和激励型两类环境政策的传导机制和效应, 检验环境政策对第三方治理企业创新投入的影响。研究结果表明, 我国命令控制型和激励型环境政策均推动了第三方治理企业的创新投入。进一步分析表明, 环境政策的创新投入效应具有企业、产权和区域上的差异。因此, 政府应充分利用激励型政策以保证治理效果的可持续性, 进一步加大对国有第三方治理企业的监管力度, 并对经济发达的东部沿海地区实施更为严格的环境监管。

【关键词】环境政策;第三方治理企业;创新投入;命令控制型;激励型

【中图分类号】F124.5 【文献标识码】A 【文章编号】1004-0994(2023)02-0034-9

一、 问题提出

2013年发布的《关于全面深化改革若干重大问题的决定》提出, 要使市场在资源配置中起决定性作用, 建立吸引社会资本投入生态环境保护的市场化机制。2015年1月14日, 国务院办公厅发布的《关于推行环境污染第三方治理的意见》(国办发[2014]69号)提出, 环境公用设施、 工业园区等重点领域的第三方治理要取得显著进展, 到2020年, 污染治理效率和专业化水平要明显提高, 社会资本进入污染治理市场的活力应被进一步激发。显然, 在政府与市场的互动中, 第三方企业的环境治理将发挥极其重要的作用。

然而, 已有研究更多聚焦于污染企业, 重点考察环境政策的效果以及对企业创新的影响。就一般逻辑而言, 污染企业不支付代价会引起相关企业的支出增加或收益减少。污染企业经营引起的其他企业或社会主体的成本增加使得政府的介入成为必要, 政府可以通过选择“命令控制型”“经济激励型”等政策给予企业技术创新上的约束或激励(彭海珍和任荣明,2003)。通过优化技术进步的路径, 使企业发展表现出持续的绿色偏向(景维民和张璐,2014), 这不仅使得其转嫁给外部主体的成本内部化, 而且通过成本压缩等途径确立了企业的竞争优势。已有围绕“环境政策选择”和“环境研发投入”关系进行分析的文献, 以Porter和Van der Linde(1995)提出的“波特假说”最具代表性, 即适当的环境管制有助于被激励对象以降耗增效、 保证产品质量和安全为目标, 实施研发投入和技术创新, 随之也出现了大量支持和质疑此观点的文献。基于“命令控制型”政策, Ambec和Barla(2002)、 Hamamoto(2006)认为, 排放限制会倒逼企业加大研发投入, 并促使业绩改善; Jaffe和Palmer(1997)、 张平等(2016)、 Petroni等(2019)则发现, 违规惩罚迫使企业进行污染治理投资, 从而挤占了R&D投入。基于“经济激励型”政策, Clausen(2009)发现政府补贴可以促进企业创新, 特别是Lach(2002)、 林菁璐(2018)发现政府补助对于中小企业的研发活动具有明显的促进作用。但是, 未见文献围绕“创新投入”考察各类政策运用对于第三方治理企业的影响。

在环境污染第三方治理研究中, 考虑到治理活动对于政策、 技术创新的依赖, 以下两点值得思考: 一是政府实施的各类环境政策如何影响政府和污染企业之外的第三方治理企业?二是该影响除了指向第三方治理企业的“利润创造”, 是否还涉及支撑其持续性治理的“技术创新”?就第一点而言, 原毅军和耿殿贺(2010)对管制背景下排污企业自行治污或第三方治理企业受托治理的博弈分析最具代表性, 其研究论述了盈利性的清洁企业(第三方企业)参与污染治理的可行性, 可为后续研究中的理论分析提供参考。此外, 我国学者从绩效分配管理、 多中心治理等视角, 分析了“污染付费”原则践行中多主体合作的基本模式(董战峰等,2016;陈潭,2017)。但是, 已有研究尚未对环境政策实施与第三方治理企业行为之间的关系形成经验性结论。当前, 尚未发现聚焦“各类环境政策效应与环保产业企业创新”的实证文献。

基于以上情况, 本文尝试考察不同类型环境政策的实施对于第三方治理企业创新投入的影响。采用2011 ~ 2017年我国环境服务类沪深A股上市公司微观数据, 研究发现, 环境政策实施整体推动了第三方治理企业的创新投入, 但是环境政策的创新投入效应具有企业、 产权和地域上的差异。具体而言, “一股独大”会对环境政策的创新投入效应产生显著影响, 特别是对激励性政策效应具有抑制作用; 财务绩效有助于抵御研发风险, 会促进受激励型政策影响的第三方治理企业增加创新投入; 国有企业会发挥“排头兵”的作用, 面向国企的命令控制型政策效应更为明显; 东部地区对环保技术与服务的需求更大, 命令控制型政策效应在该地区更为显著。

考察“环境政策与第三方企业创新投入”具有重要的意义: 首先, 研究提供了环境污染第三方治理的经验证据。已有研究分析了政府管制下排污企业与第三方企业在环境治理中“互補”或“替代”的方式, 也有研究采用案例考察了补贴政策对第三方治理效率的影响, 但是未见实证性的大样本研究。其次, 研究丰富了企业创新领域的文献。已有文献主要围绕波特假说, 分析和检验排污控制或政府补助对企业技术创新的影响, 检验政策效应时的观测对象主要来自传统制造业和重污染行业, 并未聚焦到第三方企业。此外, 本文分析和检验各类环境政策对第三方治理企业创新投入的影响, 以及企业、 产权、 地区异质性引起的差异化效果, 研究为各类环境政策运用及我国环保产业发展提供了有效的经验证据, 对于改进“一刀切”式的环境管制具有重要启示。

二、 理论分析与假设提出

环境污染第三方治理企业虽然属于污染治理者, 但是它的决策依赖于受政策约束的排污企业所推动的治污项目。从污染治理需求看, 当我国环境治理压力增大时, 环境政策的执行力度会加大, 市场对环保产品和环境技术服务的需求也会随之增加(杜雯翠,2013)。此时, 污染治理供给会在管制约束下由排污企业和第三方企业基于比较优势共同提供, 具体经由两类主体的博弈而定(要么排污企业自行治理, 要么委托第三方企业进行治理)。基于管制下的双主体博弈, 以及Porter和Van der Linde(1995)的假说, 在命令控制型政策对污染企业研发投入的影响达到临界点之前, 如果污染企业选择自行治污, 该政策对企业研发投入会存在挤出效应, 将发生较高的合规成本(Kneller等,2012); 此时委托第三方进行污染治理, 可以发挥第三方治理的比较优势和环境服务规模化效应, 治理成本也会较低。当然, 在政策对污染企业研发投入的影响达到临界点之后, 政策对污染企业的创新补偿效应显现, 创新投入会降耗增效并提升产品质量, 竞争力的提升将弥补治污成本。但是, 目前未见有关第三方消极治理的经验证据, 而污染企业的自治效果却一直受到理论界的诟病。因此, 在我国环保产业的导入期, 政策实施与第三方污染治理应该存在理论上的第一阶段的正向关系。就我国环保产业实践而言, 以提供专业化环境治理及服务为主营业务的第三方治理企业, 其核心竞争力在于其专业化分工带来的低成本, 而这主要依赖于以研发投入为基础的技术创新。

基于以上分析, 本文认为政策执行力度越大, 对第三方企业治理的需求越大, 引起的专业化创新投入越多。此外, 在上述命令控制型政策产生影响的同时, 激励型政策也会影响第三方治理企业的创新水平。命令控制型环境政策的不同之处在于它更注重对环境创新成本的补偿, 如范庆泉和张同斌(2018)所述, 环保补助是为了保护生态环境而对放弃发展机会的企业进行补偿, 此类政策操作会直接作用于第三方治理企业。

然而, 结合已有研究, 本文认为第三方治理企业的创新投入可能会存在以下问题: 一是较强的正外部性使其创新投入的积极性不足, 即技术创新成果容易被模仿导致技术收益难以内化到企业自身(Tassey,2004;Framco和Marin,2013), 从而导致第三方治理企业创新投入的积极性下降。二是研发活动的特点也会导致其创新投入不足, 即研发活动具有投资金额大、 回收期长、 风险高等特点, 一旦预期收益现值低于初始投资, 加之风险可控性差, 企业就会倾向于降低创新投入。显然, 政府实施激励型政策, 如给予补贴支持, 既能够降低企业研发成本及相关风险, 又可以提升企业面对环境市场失灵时的投资积极性。特别是, 政府补助对于市场失灵的缓解作用, 在中小企业研发活动中表现尤为明显, 而本文的样本统计显示第三方治理企业以中小规模居多。因此, 本文认为激励型环境政策的实施会引起第三方治理企业创新投入的增加。基于上述分析, 本文提出如下假设:

H1: 命令控制型和激励型环境政策强度越大, 第三方治理企业的创新投入越多。

三、 研究设计

(一)样本选择和数据来源

我国环境政策执行日益严格、 环境治理需求不断增大, 但环境污染第三方治理仍处于试点阶段。本文选取2011 ~ 2017年环境服务类沪深A股上市公司为研究样本, 并对样本进行如下筛选: ①选取《2017年环保产业上市公司年度报告》中涉及的103家环保上市公司; ②考虑到我国上市环保公司年报从2011年才开始规范化披露研发投入数据, 将2011年及以后年度作为观测期间; ③为避免异常值影响和满足所选数据具备政策时滞分析的需要, 剔除ST、 ?ST以及2015年以后上市的公司数据; ④剔除相关变量数据缺失的样本。最终, 得到74家企业2011 ~ 2017年共计510个样本观测值, 同时, 为了避免极端值的影响, 在统计上对1%分位和99%分位两侧数据进行了Winsorize处理。

本文测度环境政策所用到的环境政策强度相关数据均来自《中国环境年鉴》和《中国环境统计年鉴》, 涉及的公司规模、 资产负债率等财务指标数据来源于国泰安数据库(CSMAR)。

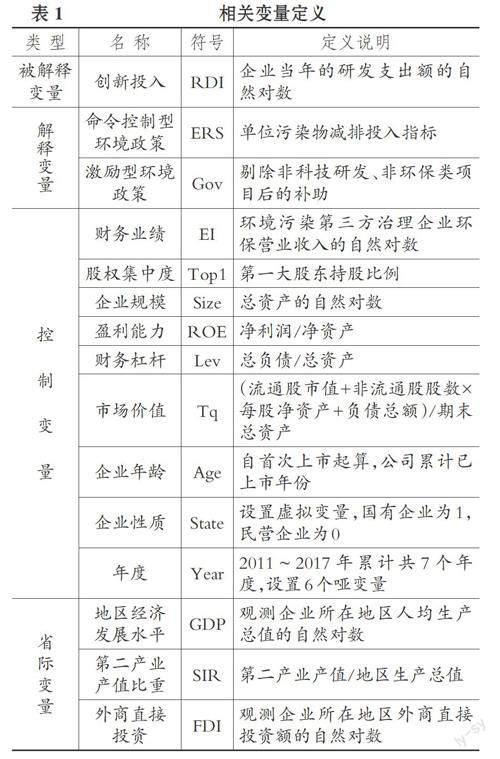

(二)变量定義

1. 创新投入(RDI)。以技术创新为切入点, 本文着重考察不同类型的环境政策对环境污染第三方治理企业创新投入行为的影响。已有研究表明, 企业进行技术创新的意愿会体现为企业的研发投入(解维敏等,2009), 因此本文采用环境污染第三方治理企业的研发支出额作为RDI的衡量指标。

2. 环境政策(ERS/Gov)。

(1)命令控制型环境政策(ERS)。本文借鉴李永友和沈坤荣(2008)以及Li和Ramakrishnan(2018)的做法构建政策指标, 关注针对污染物的减排投入以及污染物排放达标率或去除率等, 这种指标构建方法既考虑了政府管控中污染物排放的多样性, 又涵盖了为减排而进行的投入, 其多维性与可比性相对较好。具体计算命令控制型环境政策强度指标的公式如下: ERSst=SIst/TEst。其中, SIst=Ist/It表示S地区第t年环境污染治理投入的无量纲化结果, Ist是S地区第t年环境污染治理投资总额, It是全国各地区第t年环境污染治理投资总和的均值; TEst= SEsjt表示S地区第t年多种污染物排放加总的综合污染排放水平。其中, SEsjt=Esjt/Ejt表示S地区第t年无量纲化后的j种污染物排放, 本文根据《中国环境年鉴》对“三废”指标的衡量, 考虑了每一年各地区的化学需氧量、 氨氮、 二氧化硫、 烟粉尘、 氮氧化物、 固体废弃物共六种污染物的排放情况。该指标中涉及的Esjt是S地区第t年j种污染物的排放量, 而Ejt是指各地区第t年j种污染物排放量的均值。

(2)激励型环境政策(Gov)。借鉴已有研究成果, 本文以“政府补助”作为激励型环境政策的度量指标。具体计算时, 基于CSMAR数据库中政府补贴明细项目, 剔除了与环境政策影响不相关的非科技研发、 非环保类项目补助。

3. 控制变量。①财务业绩(EI), 本文采用第三方治理企业因环保业务而形成的营业收入来衡量。目前, 针对环境污染第三方治理企业绩效评价的研究较少, 企业绩效评价方面的研究主要围绕财务业绩与非财务业绩两方面展开。针对非财务业绩, 多是从社会责任角度考虑, 相关评价主要围绕污染企业展开。本文结合环境污染第三方治理企业的一般性和特殊性, 并考虑创新投入与其营业收入间的相关性, 选取第三方治理企业环保业务上的主营业务收入来度量财务业绩。②股权集中度(Top1), 本文采用第一大股东持股比例来衡量。已有文献主要采用大股东持股比例、 管理层持股比例、 多个大股东等指标来考察股权集中度。考虑到在环境污染第三方治理领域, 上市公司第一大控股股东对企业研发决策的作用显著, 本文选用了第一大股东持股比例。

对于其他控制变量, 根据已有研究所发现的影响企业投入的因素, 本文从宏观省际和微观企业两个层面进行了相关控制, 详见表1。

(三)模型设定

为了检验不同类型的环境政策与第三方治理企业创新投入之间的具体关系, 借鉴马文超等(2018)的方法, 构建以下模型进行分析。其中模型(1)用来检验命令控制型环境政策的创新投入效应, 模型(2)用来检验激励型环境政策的创新投入效应。

RDI=α+β1ERS+∑kλkControlk+ε (1)

RDI=α+β2Gov+∑kλkControlk+ε (2)

∑kλkControlk=λ1Size+λ2Age+λ3ROE+λ4Lev+

λ5Tq+λ6GDP+λ7SIR+λ8FDI+λ9State+λ10Year (3)

本文预期模型(1)中, ERS的系数β1在统计上显著且符号为正, 即表示命令控制型环境政策与第三方治理企业的创新投入(RDI)之间存在正向的线性关系; 对于模型(2), 则预期Gov的系数β2在统计上显著且符号为正, 即说明激励型环境政策的激励性越强, 第三方治理企业的创新投入(RDI)越多。其他符号释义为: α为截距项, β为解释变量系数, ε为误差项, Controlk为各个控制变量, λk为控制变量系数, 下标k(k=1,2,…,10)为控制变量标号。

四、 實证结果与分析

(一)描述性统计

1. 全样本描述性统计。本文对主要变量进行了全样本描述性统计, 具体结果如表2所示。

在表2中, RDI的最大值为20.65, 最小值为0, 均值为4.93, 中位数为2.71, 说明当前环境污染第三方治理企业的创新投入水平总体偏低, 甚至一些企业没有创新投入, 创新投入在企业间也存在较大差异。ERS的最大值为1.60, 约为最小值0.11的十四倍之多, 标准误为0.40, 揭示了当前不同地区的环境污染第三方治理企业面临的环境管制强度差异较大; 同时该变量的均值为0.36, 大于中位数0.23, 表明我国部分地区环境污染第三方治理企业面临的管制强度要高于全国平均水平。Gov的标准误大于1, 最大值为18.32, 最小值为0.06, 体现了政府补助的选择性特征, Gov在企业间的差异明显; 同时该变量的中位数1.30远小于平均数3.06, 意味着在第三方治理领域, 大多数企业所受到的政府补助水平远低于平均水平。

由表2可知, 创新投入和激励型环境政策的标准误均大于1, 这可能与政府补助是第三方治理企业的创新投入来源有关, 有待下文进行统计推断分析。此外, 企业规模(Size)的最大值为24.54、 最小值为20.14、 中位数为21.99(小于均值22.09), 预示着目前的环境污染第三方治理企业以中小规模的企业居多。财务业绩、 盈利能力、 市场价值、 企业年龄的相关数值均呈现极值差距大、 中位数小于平均数的特征。

企业层面的控制变量中, 股权集中度(Top1)数值偏大(中位数为29.10、平均值为33.54、最大值为75.10), 根据一般上市公司达到相对控制状态的大股东持股比例约为30%可知, 在环境污染第三方治理企业的重大决策中, 第一大股东的态度至关重要。省际控制变量中, 地区经济发展水平(GDP)、 第二产业产值比重(SIR)和外商直接投资(FDI)的数据均存在地区差异, 一定程度上反映出各地区的经济发展、 污染排放情况和技术引进水平存在差距, 而这些差距将影响环境政策的实施效果。因此, 在下文进行分析时同样予以控制。

2. 分组描述性统计。为了进一步了解第三方治理企业创新投入所受到的外部环境、 内部管理的影响, 表3分别按年度、 产权性质和区域三个维度分组, 并进行了描述性统计。

表3中数据显示, 从年份来看, 2011 ~ 2017年我国ERS总体呈现递增趋势。此外, Gov、 RDI和EI逐年提高, 说明我国政府一直在大力支持创新以推动经济绿色转型。我国将环保产业列为战略性新兴产业, 不仅激发了第三方治理企业的积极性, 也促进了企业绩效的逐年提升。尤其是自2013年从国家层面首次肯定第三方治理模式以来, ERS和Gov分别从2013年的0.33、 2.72提升到2017年的0.44、 5.19, 环境污染第三方治理企业的创新投入也从2013年的4.85增长到2017年的11.48。除此之外, 环境污染第三方治理企业的EI与RDI同步逐年上升, 股权集中度稳定在30%以上。这些数据表明, 企业的财务业绩和股权集中度也可能是影响环境政策创新投入效应的重要因素。

从产权性质看, 相对于民营企业, 国有第三方治理企业的创新投入更多。产生这一现象的原因可能在于: 我国当前环境污染治理市场的开放尚不充分、 成熟度还不够, 与民营企业相比, 环境污染第三方治理国有企业的内部优势和外部机会更大, 如国有企业在控制权的稳定性和财务业绩上更具优势; 同时, 国有企业受到的压力更小、 政府支持更多。

从区域来看, 沿海地区环境管制更严格, 创新投入更多, 内陆地区企业则获得的政府补助较多。总体而言, 无论是按产权性质分组还是按区域分组, 都显示我国环境政策对环境污染第三方治理企业创新投入的影响存在明显的产权性质差异和区域差异, 针对此处的具体差异分析, 将在以下部分予以深入探讨。

(二)相关性检验

相关性检验结果表明, 两类环境政策(ERS、 Gov)均与第三方治理企业的创新投入显著正相关, 与前文假设一致; 同时, 企业创新投入、 所面临的管制及补助分别与财务业绩、 第一大股东持股比例存在显著的关系。这表明环境政策对企业创新投入的政策效应受到企业管理异质性的影响, 下文将进一步予以考察。此外, 变量之间呈显著相关的系数绝对值均小于0.85, 说明模型中选取的变量并不存在严重的多重共线性, 通过计算方差膨胀因子进一步检验各模型的设定, 方差膨胀因子的取值也均处在1 (三)混合数据OLS模型估计 本文考察了命令控制型和激励型环境政策效应, 结果如表4所示。表4第(1)列报告了ERS与第三方治理企业创新投入之间的关系, 第(2)列报告了Gov与第三方治理企业创新投入的关系。在统计分析一类政策效应时, 遗漏另一类政策效应可能会引起政策效应估计的偏误, 我们将两种政策变量放在同一模型进行分析, 结果如表4第(3)列所示。同时, 为了避免异方差问题, 报告了异方差稳健性回归的结果。三列数据所反映的结果与假设一致。 对于其他控制变量的影响: ①企业层面, 第三方治理企业的EI在1%的显著性水平上与创新投入正相关, 这主要在于企业创新投入的资金依赖于利润积累; 企业的市场价值(Tq)与创新投入也呈正相关关系。第一大股东持股比例(Top1)和企业年龄(Age)则分别在1%的显著性水平上与创新投入负相关, 这可能与建立时间久、 股权集中度高以及规模大的企业技术创新积极性较低有关, 下文将结合产权性质的差异作进一步讨论。②省际层面, 地区经济发展水平(GDP)与第三方治理企业的创新投入在1%的显著性水平上正相关, 这可能是因為地区经济发展水平越高, 治理需求越大, 同时研发资金越充裕; 地区第二产业产值比重(SIR)和外商直接投资(FDI)均与第三方治理企业的创新投入显著负相关。 (四)作用机制检验 在环境政策影响第三方治理企业创新投入时, 命令控制型政策主要是通过引发污染企业治理需求间接促进第三方企业创新投入增加。安树民等(2001)分析了管制背景下环保投资发生、 专业性治理需求对第三方治理企业行为的影响, 鲁焕生和高红贵(2004)指出污染企业以及政府是我国目前重要的环保投资者。因此, 我们需要对命令控制型政策是否通过环保投资作用于第三方治理企业创新投入进行检验。 此处, 针对命令控制型环境政策机制的检验, 采用的基本回归模型如下: RDIi,t=ɑ0+ɑ1ERSi,t+Controlsi,t+ε (4) 环保投资总额(EPI), 选取“地区当年环保投资总额”衡量; 政府环保投资(ZEPI), 选取“地区当年政府主导的环保投资额”衡量; 企业环保投资(QEPI), 选取“地区当年企业主导的环保投资额”衡量; 最后对三个变量采用“第二产业产值”予以标准化。与前文对于ERS的测量不同, 考虑到其测量使用了SIst(环境治理地区投入), 本文借鉴原毅军和耿殿贺(2010)的方法直接采用“地方排污费收入”来观测ERS。控制变量中还采用Gov对激励型环境政策的影响进行控制, 具体构建环保投资中介效应模型如下: EPIi,t=ɑ0+ɑ1ERSi,t+Controlsi,t+ε (5) RDIi,t=ɑ0+ɑ1ERSi,t+a2EPIi,t+Controlsi,t+ε (6) 按照以上对政策机制的描述, 根据Baron和Kenny(1986)模型的原理, 预期ɑ1在模型(4)、 (5)中显著为正, ɑ2在模型(6)中显著为正。 表5中第(1)、 (2)、 (3)列是模型(5)的检验结果。其中, ERS的系数显著为正, 表明命令控制型环境政策强度越大, 环保创新投入越多。其中, 从企业环保投资(QEPI)看, 随着环境管制的增强, 企业环保投资也随之增加, 这与Farzin和Kort(2000)的结论一致, 认为政府通过有效执行现有环境政策, 会引导企业进行环保投资。表5中第(4)、 (5)、 (6)列是模型(6)的检验结果。数据显示, ERS系数都大于0且不显著, 而环保投资数据都显著为正, 说明环保投资在命令控制型环境政策和第三方治理企业创新投入关系中起到完全中介效应, 结果与前文一致。 (五)稳健性检验 1. 替换主要变量。由于企业创新投入、 环境政策均存在多种观测方式, 为了避免观测偏误, 本文改变变量衡量指标再行估计。具体而言, 将企业创新投入的衡量由实际研究与开发支出额替换为研发支出与营业收入的比值(RDI_Ratio); 对命令控制型政策的衡量进一步优化, 以地区第二产业产值比重为权数修正原有指标(NERS=ERS×SIR×100); 参考已有研究, 用政府补助占总资产的比重(Gov/Assets)来观测激励型环境政策。 表6为替换主要变量的检验结果。其中, 列(1)的NERS与企业创新投入(RDI_Ratio)在5%的显著性水平上正相关, 列(2)的Gov/Assets与企业创新投入(RDI_Ratio)在1%的显著性水平上正相关。可见, 前文的检验结果是稳健的。 2. 内生性检验。已有研究认为, 激励型环境政策的代理变量政府补助与企业创新投入之间的影响是相互的, 甚至创新投入会作为企业向政府进行寻租的手段而出现(余伟等,2016)。因此, 为了避免由两者相互影响或其他因素引发的内生性问题, 以下以政府补助的滞后一期项作为工具变量, 采用两阶段最小二乘法(2SLS)重新进行检验。表7报告了工具变量法的检验结果。表中数据显示, 工具变量通过了显著性检验, 且系数符号与预期相一致, 说明本文所得结论是稳健的。 此外, 研究中将RDI视为外生变量的假设不成立, 因为厂商总是视政府资助的金额来决定其创新投入行为。借鉴解维敏等(2009)的做法, 考虑政府资助中存在的自选择问题, 采用如下模型进行检验。 GOVi=α0+α1Salei+α2Agei+∑Controlsi+vi (7) RDIi=α0+α1Salei+α2Agei+α3Govi +∑Controlsi+λi+vi (8) 模型(7)中, 考虑到大型企业更有可能受到政府创新资助, 选用销售收入(Sale)的对数进行观测。同时, 政府可能更倾向于对成立年限短的企业进行创新资助, 所以对企业年龄进行了控制。此外, 加入了前文的控制变量。模型(8)中, 加人了λ, 即“逆米尔斯比率”项, λ由第一階段的选择模型估计而来。观察在第二阶段方程中逆米尔斯比率这个自变量的显著性, 如果该变量不显著, 则说明回归方程并不具有样本选择偏差。如表8所示, 具体结果中λ系数的Z统计量估计并不显著, 表明前文政策效应分析中不存在自选择问题。 五、 异质性检验 (一)企业异质性检验 由于第三方治理企业在股权集中度、 财务业绩等方面均存在不同于一般企业的地方, 因此, 有必要结合此类企业异质性, 考察环境政策对第三方治理企业的创新投入影响。 一方面, 委托代理理论认为, 企业的有效治理很大程度上取决于股权集中度。当股权分散时, 容易出现股东“搭便车”和管理层“短视”行为, 进而抑制创新投入。因此, 股权集中有助于缓解这两类问题, 进而促进创新投入。孙早和肖利平(2015)围绕战略性新兴产业的分析认为, 适当提高战略性新兴产业中企业的股权集中度有助于促进企业的研发投入。考虑到第三方治理企业股权集中度较高的特点, 有必要进一步检验股权集中度对于政策效应的影响。 另一方面, 环境污染第三方治理属于战略性新兴产业范畴, 该类企业的研发活动与常规经营活动不同。这种差异主要体现在: 对于战略性新兴产业而言, 企业创新大多以核心技术突破为主, 不仅对资本投入和技术基础要求较高, 而且收益不确定和研发失败风险带来的外部融资约束更明显。因此, 当不考虑外部主体对风险的分担时, 企业往往只能依赖内部融资等来支撑其研发活动。这就意味着, 当企业绩效较高时, 企业的内部资金充裕、 抵御风险能力较强, 更有意愿支持研发创新(孙博等,2019)。基于以上分析, 有必要进一步检验企业绩效对于政策效应的影响。 为了考察这两种企业异质性因素的影响, 采用SUREST方法进行组间系数检验。表9列(1)核验了环境政策强度对企业创新投入(RDI)的影响是否受到股权集中度(Top1)的制约。Top1高低组间ERS的系数为3.86和-3.22 , 存在显著差异, 表明命令控制型环境政策效应会受股权集中度的正向影响。Top1高低组间Gov的系数为-0.10和1.01, 存在显著差异, 表明激励型环境政策效应将受股权集中度的制约。 表9列(2)检验了环境政策强度对企业创新投入(RDI)的影响是否与财务业绩(EI)有关。虽然系数差异检验并不显著, 但是列(2)的结果表明, 第三方治理企业的绩效越好, 越能促进激励型环境政策对创新投入的影响。为了进一步检验财务业绩(EI)的影响, 考虑到研发投入对内部资金的依赖, 本文考察了“融资约束”的影响, 按照前述财务业绩的有关分析, 融资约束小比融资约束大的企业的政策影响效果会更大。检验结果支持了财务业绩效应的存在。 (二)产权、 区域差异检验 关注环境管制的理论逻辑和现实条件会发现, 资源环境管制存在企业、 区域以及措施可及性差异, 不同地区的政策强度不同, 针对不同企业的强弱均会不同(金碚,2009)。考虑到产权性质和区域差异也是影响企业创新投入行为的重要因素, 为进一步考察前文结论的稳健性, 分别按产权性质和区域分组对假设进行检验。 1. 环境政策效应的产权差异。表10列(1)中数据显示, 国有企业的命令控制型环境政策效应相较于民营企业更显著。这可能与以下原因有关: ①当环境政策属于命令控制型时, 源自污染企业减排需求的此类政治任务要求第三方国有企业承担社会责任, 发挥“排头兵”作用, 其行为往往会向政策看齐; ②国有企业在不确定环境下进行投资的激进度高于民营企业(申慧慧等,2012), 在同一政策影响下国有企业的水平应该高于民营企业。此外, 民营企业也多是以向央企、 国企提供解决方案、 提供装备的方式参与第三方治理。当环境政策为激励型时, 列(1)数据显示, 国有企业的政策效应(系数)也较大, 但是在统计上系数之间并无显著差异。这意味着, 两类第三方治理企业在政府补助等方面受到的待遇是一致的。 2. 环境政策效应的区域差异。表10列(2)中报告了按区域差异分组的检验结果。结果显示, 内陆地区的命令控制型环境政策效应未通过检验, 其余均与全样本的结论一致。这可能是因为: 东部沿海地区市场化程度更高、 竞争更激烈、 环保意识和社会监督也更强, 在命令控制型环境政策强度增大时, 供给污染治理技术的第三方企业受整个市场大环境影响更大; 而内陆地区长期以粗放式的资源密集型产业为主, 市场化程度较低, 研发受人力、 财力制约, 企业的研发积极性更多来自于国家补贴政策的维持。本文未发现内陆地区的管制效应, 这也可能是东部沿海地区的污染企业向西部地区转移的结果。 六、 结论与政策启示 (一)结论 随着我国环境治理理念从管制向互动转换, 环境服务企业受托实施环境治理成为一种趋势(刘超,2015), 在污染治理实践中, 第三方企业治理是市场发挥作用的具体表现。作为解决环境外部性问题的政府, 应如何进行有效管制以促进第三方企业的可持续性治理呢? 本文通过分类计量环境政策的强度, 检验了两类政策的创新投入效应。结果表明, 我国命令控制型环境政策、 激励型环境政策强度与第三方治理企业的创新投入均呈正向相关关系。进一步检验发现, 第三方治理企业的异质性、 产权属性、 所属地区均会影响两类环境政策的创新投入效应。分析显示: 当股权过于集中时, “一股独大”虽然会强化命令控制型环境政策对企业创新投入的影响, 但是对于激励型环境政策效应具有抑制作用; 财务绩效会为第三方企业的创新投入提供资金支持, 会强化激励型环境政策的创新投入效应; 相较于民营企业, 国有企业会发挥“排头兵”作用, 面向国有企业的命令控制型环境政策效应会更显著; 市场化程度较高的东部地区, 对环保技术与服务的需求更强, 使得第三方治理企业的创新投入会受到命令控制型环境政策的显著影响。 (二)政策启示 本文的政策启示如下: 第一, 加大环境政策执行力度, 促进第三方治理企业加大研发投入。命令控制型环境政策对第三方治理企业创新投入的影响存在一个最佳水平, 考虑到现阶段我国环境政策的管制强度还处在较低水平, 对应于理论上的倒“U”形曲线的左侧, 这意味着需要进一步加大政府管制的强度, 促进第三方治理企业增加创新投入。鉴于“共同治理”下政府职能转型的需要, 对于激励型环境政策的运用同样如此。 第二, 实施差异化政府环境管制, 提升第三方企业治理的可持续性。正如金碚(2009)所指出, “管制并不会无差异地涉及所有的相关被管制者(企业)”。本文分析企业异质性、 产权属性和地域差异对管制效应的影响, 相关结果意味着第三方治理企业第一大股东持股比例下调、 利润导向下财务弹性的保持均会强化政府的激励效应, 显然, 政府应该引导企业提升治理和经营水平, 并实行差异化管制; 考虑到政策效应, 追求短期环境治理效果时, 除对国有第三方治理企业应该施加更为严格的管制, 还需要对东部沿海地区的此类企业加大两类政策的强度。 【 主 要 参 考 文 献 】 安树民,张世秋,王仲成.试论环境保护投资与环保产业的发展[ J].中国人口·资源与环境,2001(3):96 ~ 99. 陈潭.第三方治理:理论范式与实践逻辑[ J].政治学研究,2017(1):90 ~ 98+128. 董战峰,董玮,田淑英,程翠云,张欣.我国环境污染第三方治理机制改革路线图[ J].中国环境管理,2016(4):52 ~ 59+107. 杜雯翠.环保投资、环境技术与环保产业发展 —— 来自环保类上市公司的经验证据[ J].北京理工大学学报(社会科学版),2013(3):47 ~ 53. 范庆泉,张同斌.中国经济增长路径上的环境规制政策与污染治理机制研究[ J].世界经济,2018(8):171 ~ 192. 解维敏,唐清泉,陆姗姗.政府R&D资助、企业R&D支出与自主创新 —— 来自中国上市公司的经验证据[ J].金融研究,2009(6):86 ~ 99. 金碚.资源环境管制与工业竞争力关系的理论研究[ J].中国工业经济,2009(3):5 ~ 17. 景维民,张璐.环境管制、对外开放与中国工业的绿色技术进步[ J].经济研究,2014(9):34 ~ 47. 李永友,沈坤荣.我国污染控制政策的减排效果[ J].管理世界,2008(7):7 ~ 17. 林菁璐.政府研发补贴对中小企业研发投入影響的实证研究[ J].管理世界,2018(3):180 ~ 181. 刘超.管制、互动与环境污染第三方治理[ J].中国人口·资源与环境,2015(2):96 ~ 104. 鲁焕生,高红贵.中国环保投资的现状及分析[ J].中南财经政法大学学报,2004(6):87 ~ 90. 马文超,唐勇军.省域环境竞争、环境污染水平与企业环保投资[ J].会计研究,2018(8):72 ~ 79. 彭海珍,任荣明.环境政策工具与企业竞争优势[ J].中国工业经济,2003(7):75 ~ 82. 申慧慧,于鹏,吴联生.国有股权、环境不确定性与投资效率[ J].经济研究,2012(7):113 ~ 126. 孙早,肖利平.产业特征、公司治理与企业研发投入 —— 来自中国战略性新兴产业A股上市公司的经验证据[ J].经济管理,2015(8):23 ~ 34. 余伟,陈强,陈华.不同环境政策工具对技术创新的影响分析 —— 基于2004-2011年我国省级面板数据的实证研究[ J].管理评论,2016(1):53 ~ 61. 原毅军,耿殿贺.环境政策传导机制与中国环保产业发展 —— 基于政府、排污企业与环保企业的博弈研究[ J].中国工业经济,2010(10):65 ~ 74. 张平,张鹏鹏,蔡国庆.不同类型环境规制对企业技术创新影响比较研究[ J].中国人口·资源与环境,2016(4):8 ~ 13. Ambec S., Barla P.. A Theoretical Foundation of the Porter Hypothesis[ J].Economics Letters,2002(3):355 ~ 360. Baron R. M., Kenny D. A.. The Moderator-mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Considera- tions[ J].Journal of Personality and Social Psychology,1986(51):1173 ~ 1182. Clausen T. H.. Do Subsidies Have Positive Impacts on R&D and Innovation Activities at the Firm Level[ J].Structural Change and Economic Dynamics,2009(4):239 ~ 253. Farzin Y. H., Kort P. M.. Pollution Abatement Investment with Environmental Regulation is Uncertain[ J].Journal of Public Economic Theory,2000(2):183 ~ 212. Franco C., Marin G.. The Effect of Within-Sector, Upstream and Downstream Environmental Taxes on Innovation and Productivity[ J].Environmental and Resource Economics,2013(9):1 ~ 31. Hamamoto M.. Environmental Regulation and the Productivity of Japanese Manufacturing Industries[ J].Resource and Energy Economics,2006(4):299 ~ 312. Jaffe A. B., Palmer K.. Environmental Regulation and Innovation: A Panel Data Study[ J].Review of Economics and Statistics,1997(4):610 ~ 619. Kneller R., Manderson E.. Environmental Regulations and Innovation Activity in UK Manufacturing Industries[ J].Resource and Energy Economics,2012(2):211 ~ 235. Lach S.. Do R&D Subsidies Stimulate or Displace Private R&D? Evidence from Israel[ J].Journal of Industrial Economics,2002(4):369 ~ 390. Li R., Ramakrishnan R.. Exploring the Relationships between Different Types of Environmental Regulations and Environmental Performance: Evidence from China[ J].Journal of Cleaner Production,2018(196):1329 ~ 1340. Porter M. E., Van der Linde C.. Toward a New Conception of the Environment-Competitiveness Relationship[ J].Journal of Economic Perspectives,1995(4):97 ~ 118. Tassey G.. Policy Issues for R&D Investment in a Knowledge-Based Economy[ J].The Journal of Technology Transfer,2004(2):153 ~ 185. (責任编辑·校对: 李小艳 黄艳晶) 【基金项目】国家社会科学基金项目“‘基金绿化影响企业环境治理的动因、效应及扩散机制研究”(项目编号:22BGL079); 浙江省哲学社会 科学规划课题“基金绿化影响企业环境治理的机制及效应研究”(项目编号:22NDJC018Z) 【作者单位】1.北京国家会计学院, 北京 101318;2.浙江工商大学会计学院, 杭州 310018。 马文超为通讯作者

猜你喜欢

重庆工商大学学报(西部论坛)(2018年1期)2018-02-09

价值工程(2018年6期)2018-02-08

现代管理科学(2017年10期)2018-02-06

商业研究(2017年11期)2017-12-12

河北经贸大学学报(2017年5期)2017-07-15

经营者(2017年5期)2017-06-26

中国市场(2017年9期)2017-03-29

会计之友(2017年3期)2017-02-17

会计之友(2016年24期)2017-01-09

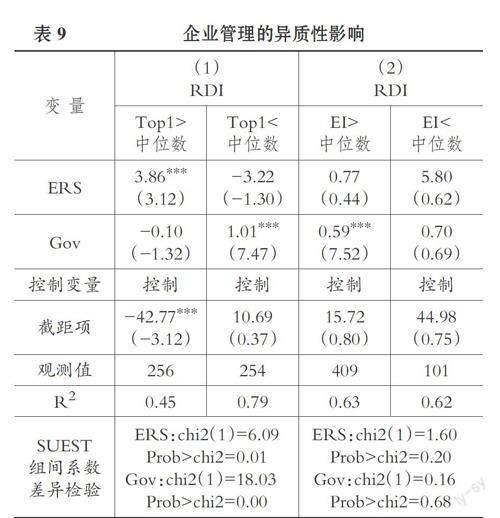

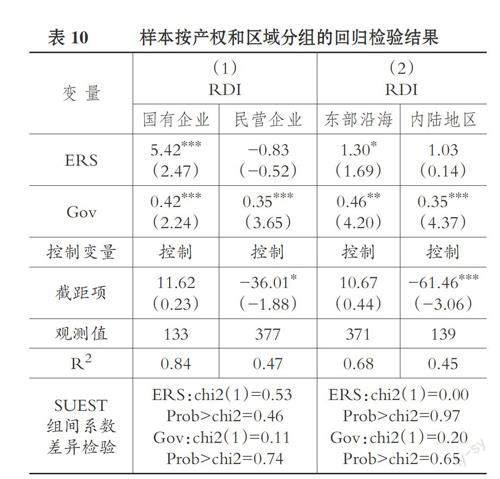

商场现代化(2016年25期)2016-11-15