企业数字化转型成功的组态分析

2023-06-21 22:38马亮聂毅桐

财会月刊·下半月 2023年5期

关键词:数字化转型

马亮 聂毅桐

【摘要】数字经济时代, 数字资源与企业创新发展不断融合, 企业数字化转型成为必然发展趋势。然而, 现实中企业数字化转型困难重重, 如何有效实现数字化转型成为一个重要的研究议题。本文以73家数字化转型典型案例企业为研究对象, 运用模糊集定性比较分析方法, 检验企业规模、 盈利能力、 企业年龄、 技术研发、 创新环境和行业竞争6个条件对企业数字化转型的组态效应, 探究什么样的企业更容易转型成功。结果表明, 企业数字化转型组态路径主要有4条, 分别是: 以行业竞争小为核心条件的居安思变谋转型、 以盈利能力强和企业年龄小为核心条件的资金支持助转型、 以企业年龄小与技术研发强为核心条件的技术研发促转型、 以企业规模小为核心条件的生存压力求转型。同时还发现, 中小型企业转型路径多于大规模企业, 且行业竞争激励有利于激发企业创新意识, 帮助企业实现数字化转型。

【关键词】数字化转型;企业规模;行业竞争;fsQCA

【中图分类号】F270 【文献标识码】A 【文章编号】1004-0994(2023)10-0118-8

一、 引言

新一轮科技革命和产业变革席卷全球, 人工智能、 大数据、 区块链、 云计算等技术的兴起加速推进数据信息价值化, 数字资源已经成为一种重要的生产要素, 数字经济正在蓬勃发展。“十四五”规划中明确指出: “迎接数字时代, 激活数据要素潜能, 推进网络强国建设, 加快建设数字经济、 数字社会、 数字政府, 以数字化转型整体驱动生产方式、 生活方式和治理方式变革。”在全球经济不确定性加剧的影响下, 经济全球化遭遇逆流, 我国经济发展仍然面临高度的不确定性, 这使得社会经济发展向数字化转型变得更为迫切。企业作为国民经济的基础单元, 无疑是数字经济发展的主体。越来越多的企业开始积极探索各种数字技术的创新与应用, 以在应对环境不确定性的同时增强自身的核心竞争力。

显然, 企业数字化转型并不是一蹴而就的。由于数字资源有显著的流动性和易于集聚性, 且传播与复制的边际成本几乎为零, 数字资源收集的数量、 范围、 速度也会呈指数级增长(G?lzer和Fritzsche,2017), 但是数字资源需要有高昂的固定成本投入才能发挥作用, 这使得数字化转型不仅需要依靠企业自身条件, 而且需要借助基础设施建设等外部环境的完善来完成。实际上, 目前我国企业数字化转型情况尚不乐观, 《2021埃森哲中国企业数字转型指数》指出, 转型成效显著的领军企业占比仅16%, 传统企业在转型过程中也普遍存在自主创新能力不足、 科技创新激励不足等问题。近年来, 国内学者对于企业数字化转型的研究尚处于概念模型和方向引导的初步阶段, 对具有不同行业特性和处于不同区域环境的企业如何因地制宜地选择数字化转型路径鲜有论及。同时, 由于企业数字化转型机制非常复杂, “不知道如何转型”也成为企业普遍面临的难题。因此, 探究企业数字化转型要素、 寻找不同条件下的企业数字化转型路径具有十分重要的意义。

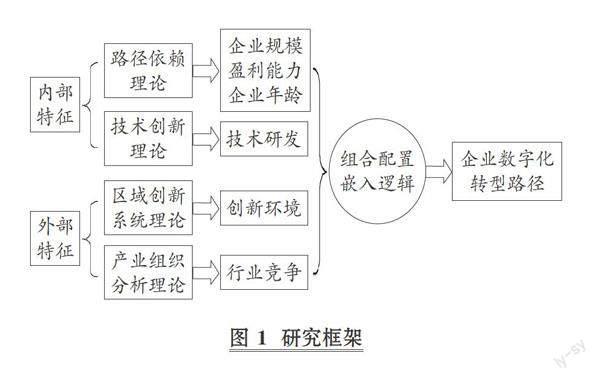

本文从组态视角出发, 结合路径依赖理论、 技术创新理论、 区域创新系统理论和产业组织分析理论, 选取73家数字化转型典型案例企业为研究对象, 运用模糊集定性比较分析方法, 探讨企业规模、 盈利能力等前因变量推动企业数字化转型的组态路径, 进一步探究不同转型路径的异同, 针对实证结果提出推动企业数字化转型的管理启示。

二、 文献回顾与理论分析

(一)数字化转型研究

1. 数字化转型概念。数字化转型这一概念最早由Negroponte(1995)提出, 他认为数字化转型是企业生产资料的数字化渗透、 生产关系的数字化重组以及商业活动的数字化创新。当数字技术成为经济活动份额增加的基础时, 企业应该部署新的战略, 采用数字技术实现转型。同时, 企业内部流程数字化为寻求基于创业理念开发和开展创新活动的企业提供了新的颠覆性市场机会。Gurbaxani和Dunkie(2019)提出, 数字化转型是重塑企业愿景和战略、 组织结构、 流程、 能力和文化, 以匹配不断变化的数字业务环境。数字技术不仅正在改变企业结构, 而且重新定义了市场和行业。Blumenthal和Haspeslagh(1994)基于组织行为对数字化转型进行界定, 并提出数字化转型路径包括运营、 革新和企业战略转型三个方面。在中国情境下, 赵振(2015)提出跨界融合视角下数字化转型的内涵。安筱鹏(2019)认为, 企业数字化转型的实质是在传统生产经营活动中使用新一代数字信息技术处理复杂问题, 提升企业创新能力, 提高生产经营活动效率。郑小碧(2017)提出, 数字化转型有着价值发现和价值创造的双重创新驱动含义。易加斌等(2021)也认为, 在数字经济时代下, 供需结构发生变化, 数字化打破了传统市场对交易时间和空间的限制, 开创了新的价值主张、 价值创造及价值传递模式。本文认为, 数字化转型企业可从产品和服务创新、 生产运营智能化、 数字化营销服务、 数字生态、 新一代信息技术、 工控安全、 两化融合管理体系、 综合8个方面进行界定。

2. 企业数字化转型。对企业数字化转型的研究国外开展得相对较早, 国内外学者的研究普遍认为, 数字化转型对企业存在积极影响。就数字化转型的动机而言, Bresnahan和Trajtenberg(1995)认为, 企业数字化转型是为了提升组织效能, 实现高质量发展。王玉民等(2016)认为, 在中国情境下, 企业利用数据信息打造创新驱动模式的根本原因是谋转型、 促发展。就数字化转型的作用而言, Forman和Zeebroeck(2012)研究发现, 企业使用数字技术可以有效提升组织间合作研发的可能性。同时, 数字技术的应用也可以帮助企业提升绩效。具体来说, 企业在数字化转型的过程中明确组织整体的战略规划, 充分利用数字技术帮助企业合理规划生产经营活动, 快速应对消费者需求, 增加组织弹性与灵活性。数字化转型要求企业在进行资源配置的设计和组合时, 采用系统的、 以价值创造为中心的观点, 数字技术的应用扩大了企业资源接触广度, 提高了资源交换和集成效率(Amit和Han,2017), 由此看来, 数字化转型使企业资源配置行为发生了新的變化。武常岐等(2022)研究发现, 数字化转型虽然整体提升了企业全要素生产率, 但两者之间呈现倒U型关系, 即适度的数字化转型有利于企业的高质量发展。总体来说, 现有文献主要聚焦于企业数字化转型的动机及作用, 对于什么样的企业更容易转型等方面的研究成果较少, 为企业数字化转型提供的指导和借鉴有限。

(二)企业数字化转型影响因素的研究

Spreitzer(1997)认为, 从理性视角分析企业战略变革应该与企业内部条件和外部环境相匹配, 才能取得成功。基于资源基础观和企业能力理论, 部分学者认为, 影响企业战略转型的关键因素是组织资源和能力, 强调企业现有资源和能力对抵御外界环境变化的作用。也有部分学者认为, 影响企业战略转型的关键因素是外部环境, 企业感知外界环境带来的生存压力推动了企业战略转型。因此, 数字化情境中企业转型成功与否不仅需要考虑企业自身条件, 还要考虑与外部的联系, 其影响机制也要从单个因果元素转变为多个因果相互作用。

从企业自身条件来看, 路径依赖理论认为, 规模经济、 学习效应、 既得利益约束等因素会促使企业沿着既定方向不断发展, 同时强调时间和历史在社会经济演化过程中具有重要作用。因此, 基于路径依赖理论, 本文选取企业规模、 盈利能力和企业年龄作为前因变量。技术创新理论认为, 技术创新和技术进步在经济发展中具有核心作用, 企业技术创新是宏观技术创新的出发点和基础, 企业可以通过技术创新改变现有的竞争模式以实现高质量发展。因此, 基于技术创新理论, 本文选取企业技术研发作为前因变量。

从企业外部条件来看, 区域创新系统理论强调区域创新环境对企业的重要性。区域创新环境可以给企业创新活动提供一定的创新资源(人才、 知识、 信息、 设施), 同时区域创新环境还能促进区域内产业结构合理化(黄鲁成,2000)。可见, 良好的创新环境可以推动区域企业数字化转型。因此, 基于区域创新系统理论, 本文选取创新环境作为前因变量。产业组织分析理论认为, 市场结构是决定市场行为和市场绩效的因素, 产业结构决定了企业的行为和战略选择。可见, 行业竞争者数量对行业内企业转型程度和速度也具有一定的影响。因此, 基于产业组织分析理论, 本文选取行业竞争作为前因变量。

1. 内部条件对企业数字化转型的影响。

(1)企业规模对数字化转型的影响。《中国两化融合发展图鉴》指出, 企业规模是影响企业发展转型的重要因素, 可以反映企业在智能协同和数字化等方面的差异。有研究证实行业内企业平均规模越大, 企业存活时间越长(Fritsch等,2006)。因此, 在进行数字化探索时, 规模大的企业在重要发展节点上有更高的存活率。但是大规模企业数字化转型难度更大, 原因在于大规模企业的网络应用环境更复杂, 设备连接成本更高, 数字化转型协调能力不足。张忠寿和朱旭强(2022)在研究科技企业创新能力的影响因素时发现, 企业规模与创新能力存在显著的正相关关系。也有学者认为, 在企业成立初期, 企业规模会正向影响创新活动, 然而随着企业发展和走向成熟, 尽管企业规模在不断扩大, 但企业的创新动力会逐渐降低(郝前进和金宝玲,2011)。因此, 在一定范围内, 企业规模会对数字化转型产生正面影响, 随着企业规模扩大到一定程度, 其正面影响会逐渐减弱。

(2)盈利能力对数字化转型的影响。企业盈利能力反映了其经营情况, 是影响数字化转型的重要组织因素。现有文献对于企业盈利能力对数字化转型过程的影响研究较少, 张忠寿和朱旭强(2022)认为, 盈利能力对企业创新能力可能存在正向影响也可能存在负向影响。一方面, 企业的盈利能力越强, 代表企业所拥有的资金越充沛, 在企业进行数字化探索时越能提供有力的资金支持; 另一方面, 对于有显著市场优势的企业, 现有的商业模式和技术已经能产生较强的盈利能力, 可以给企业带来大量收益, 那么企业进行数字化探索的意愿也会随之降低。

(3)企业年龄对数字化转型的影响。现有研究通常会将企业年龄作为行业经验的衡量指标, 企业年龄越大所具有的行业经验越丰富。根据企业生命周期理论, 相同行业中不同年龄的企业所面临的生产可能集、 战略优先性、 资源限制等均不同, 这些因素都会对企业的技术创新能力产生影响(郑登攀等,2022), 企业会从自身经验出发作出不同的选择, 走向不同的数字化转型道路。Bouncken等(2021)也认为, 在企业联盟中较为成熟的企业不能充分利用联盟中的创新潜力, 企业年龄越大, 创新价值创造的可能性越小, 则企业年龄对数字化转型存在负面影响。但年龄较大的企业在与合作伙伴共同创造知识时, 可以减少其创新价值创造的局限性。

(4)技术研发对数字化转型的影响。企业技术水平对于数字化转型非常重要, 贯穿数字化转型过程的始终。技术研發可以有效促进企业对智能装备与智能技术的创新与应用, 提高自身在市场竞争中的核心竞争力, 对企业数字化转型起到促进和支撑作用。Rajshree(1996)发现, 进行自主研发的企业比购买外部技术的企业更有核心竞争力, 进行更多的技术研发活动可以提高企业的生存概率。李健旋(2020)在进行制造业智能化影响因素研究时发现, 技术研发这种内源性因素是促进制造业智能化的主要动力。

2. 外部环境对企业数字化转型的影响。

(1)创新环境对企业数字化转型的影响。企业是创新的主体, 而创新环境作为创新系统的基础支撑, 可以给企业提供快速成长与创新的外部条件, 对企业数字化转型具有十分重要的作用。创新环境可以理解为创新主体、 创新关联和创新网络的“容器”。企业为实现更好的发展会不断弥补自身缺陷, 区域创新会使这种关系扩散至企业之外, 包含政府、 金融机构、 大学、 研究所等组织, 形成区域创新系统。牛冲槐和江海洋(2008)首先提出, 良好的创新环境有利于吸引科技型人才、 发挥科技人才聚集效应, 可以为企业数字化转型提供人才支持。创新环境与地区经济发展也存在紧密联系, 创新使要素生产率得到提高, 助力当地的经济发展, 进而推动区域企业的数字化转型进程。

(2)行业竞争对企业数字化转型的影响。竞争环境可以从一定程度上反映企业间的竞争关系和企业在所处行业中的相对规模。企业赖以生存的行业环境是企业选择竞争战略的外部约束条件, 如张杰等(2014)研究发现, 所处行业竞争较激烈时, 竞争成为企业创新的驱动力, 企业会试图通过创新形成产品差异化, 以规避同行的低价竞争。同时, 行业竞争也是企业进行数字化探索的重要激励来源, 但学界对于行业竞争对企业数字化转型的影响尚未达成共识, 部分学者认为, 过度竞争会阻碍企业技术创新, 不利于企业数字化转型(李健等,2016)。也有研究认为, 行业竞争越激烈, 越能激发企业的创新意识, 从而越有利于企业数字化转型。

(三)研究框架

综上, 本文共选取6个影响因素, 即企业规模、 盈利能力、 企业年龄、 创新环境、 行业竞争和技术研发, 以探究不同配置组合对企业数字化转型的影响, 构建研究理论框架(见图1)。

三、 研究设计

(一)研究方法

定性比较分析方法(QCA)是美国学者Ragin和Rihoux(2004)提出的一种案例导向下的定性分析方法。该方法以布尔代数和集合论为基础, 用组态思想探究前因变量组合如何使结果变量出现可观测的不连续变量, 并有效地整合了定性分析和定量分析两种方法的优点。QCA的三个主流分析方法分别是清晰集定性比较分析(csQCA)、 多值集定性比较分析(mvQCA)和模糊集定性比较分析(fsQCA)。其中: csQCA用于处理二分变量; mvQCA用于处理多值分类变量; fsQCA在此基础上还可以进一步处理定距、 定比变量。

QCA与传统的定性分析和定量分析相比优势在于: ①QCA对于样本数量的要求不高, 既适用于大样本的研究, 也适用于中小样本的研究, 其结果的稳健性与样本量的大小无关, 只取决于样本中是否包含典型性和代表性个体。②传统回归的分析方法只能探究单个因素对于结果的影响, QCA可以探究不同因素组合对结果变量的“联合效应”。③定性分析注重单个案例的个体性解释, 定量分析忽视个案独特性, QCA所强调的普适性和整体性正好弥补了定性分析或定量分析所带来的缺陷。基于以上分析, 本文运用fsQCA方法进行研究出于以下考虑:

第一, 影响企业数字化转型的因素并不是单个因素, 而目前缺少对多种因素联合作用的相互依赖现象的研究。第二, 在数字化转型的过程中, 企业内部条件与外部环境之间可能存在共同驱动数字化转型成功的“等效”因果链, 即多种条件组合产生的联合效应都可能促使企业数字化转型成功, 并不存在唯一的最优解。第三, 本文样本量属于中等大小, 符合fsQCA对样本数量的要求。

(二)数据来源及变量选择

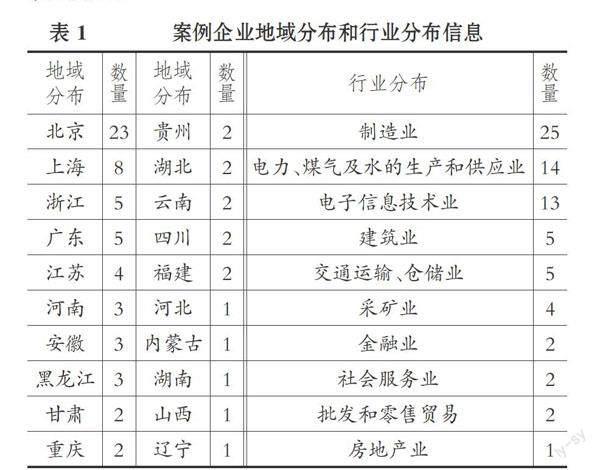

1. 样本选择。QCA作为一种案例导向下的研究, 在选择案例时需要遵循最大相似和最大差异原则, 旨在以最少数量的案例实现最大限度的案例间异质性。本文案例样本来自于国务院国有资产监督管理委员会科技创新局发布的《2020年国有企业数字化转型典型案例》和《科改示范企业》, 以及国家工业信息安全发展研发中心发布的《2021年中小企业数字化转型典型案例》。案例企业依据不同企业属性、 不同创新创业环境和不同行业选取, 同时QCA在进行案例选择时要求同时包含具有“正面”和“负面”结果的案例(张明和杜运周, 2019), 因此本文选择上述名录中均未提名的一家大型国有企业作为“负面”结果案例。由于其中部分企业数据缺失, 最终共选取73家具有典型性和代表性的数字化转型案例企业, 其地域分布与行业分布情况如表1所示。

按照证监会行业分类标准(SIC一级代码)对案例企业所处的行业进行分类, 从表1中的数据可以看出, 样本案例主要集中在制造业(占比34.25%), 电力、 煤气及水的生产和供应业(占比19.18%)以及电子信息技术业(占比17.81%)。本文的案例共涉及20个省份, 来自北京的企业居多(占比31.51%), 其次为上海、 浙江、 广东等东南地区。

2. 变量测度及说明。根据所选取的企业数据, 结合理论模型将企业规模、 盈利能力、 企业年龄、 创新环境、 行业竞争以及技术研发作为前因变量, 以数字化转型作为结果变量。变量具体说明如下。

(1)结果变量。现有文献对于企业数字化转型程度的描述没有统一的标准, 本文参考何帆和秦愿(2019)的研究, 将数字化转型作为虚拟变量引入, 按照“二分归属原则”将73家数字化转型案例企业赋值为1, 其余“負面”结果案例企业赋值为0。

(2)前因变量。本文共设置了6个前因变量, 部分前因变量下设二级指标, 并计算其加权平均数来确定一级指标的评价值。①企业规模。现有文献对于企业规模的衡量有多种方式, 如员工人数、 资产总额、 利润总额、 营业收入等指标。本文采用企业年末总资产来衡量企业规模。②盈利能力。采用营业收入/营业成本衡量。③企业年龄。采用观测年份-企业注册年份衡量。④技术研发。技术研发反映了企业的创新能力, 对于企业技术研发的研究, 部分学者更注重对研发投入的考察, 其目的在于研究企业研发中的资金约束问题, 无法充分反映企业的研发成果。因此, 本文采用反映研发产出的企业专利申请数量来衡量。⑤创新环境。对于区域创新环境的衡量, 不同的学者基于不同的研究目标和领域采用不同的方式。本文从市场规模、 人力资源、 金融资本、 政府规模和基础设施环境五个维度对不同地区的创新环境进行评价, 并将它们等权重加权构成一个创新环境的综合指标。其中: 市场规模使用区域GDP衡量; 人力资源使用平均工资水平(40%)、 年末单位从业人数(30%)、 高校在校人数(30%)计算加权平均数确定; 金融资本使用金融机构存款余额衡量; 政府规模采用各地区公共财政支出来衡量; 基础设施环境采用各省人均互联网宽带接入端口(50%)和客运量(50%)加权计算得出。⑥行业竞争。本文参考张明等(2020)的做法, 使用同行业内竞争者数量的自然对数来衡量。

上述基础数据来源于各省市统计年鉴、 国民经济和社会发展统计公报以及国家数据网站(https://data.stats.gov.cn/search.htm), 企业数据来源于各企业年报, 企业专利申请数量来源于国家知识产权网站(http://www.cnipa.gov.cn/)。进一步考虑数据可得性, 本文所选部分企业2021年财务数据未公布, 因此统一使用2020年各企业的财务数据。

(三)数据校准

在fsQCA方法中, 6个前因变量和结果变量被视为一个集合, 在集合中每一个案例样本都有对应的隶属分数。数据校准就是基于理论和实际基础将常规变量转变为0 ~ 1之间的模糊变量。模糊集分数包括两个定性状态: 完全隶属(full membership)和完全不隶属(full nonmembership), 分数为1表示该变量完全隶属于该集合, 分数在(0.5,1]区间内表示该变量隶属于该集合, 分数接近1表示该变量强隶属于该集合; 反之, 分数为0表示该变量完全不隶属于该集合。同时, 当模糊集分数为0.5时, 说明该变量处于完全隶属与完全不隶属之间的交叉点上, 也就是说, 它位于属于和不属于该集合的最大模糊点上。

从理论分析可知, fsQCA需要对变量设置三个锚点: 完全隶属点、 交叉点和完全不隶属点。对于锚点的选择, 学者们还未达成统一的标准。本文采用直接法将三个阈值设定为样本数据的95%分位数、 50%分位数和5%分位数。将原始数据输入SPSS软件, 计算出各锚点值, 并将锚点值代入fsQCA 3.0软件中的数据校准公式, 得到各变量数据的隶属分数。各变量校准锚点及描述性统计结果详见表2。

四、 分析结果

(一)必要条件分析

在对模糊集条件组合进行分析之前需要对各前因变量进行必要性检验, 即验证单个前因变量是否为导致结果发生的必要条件。必要条件的检测标准为一致性水平, 当某一前因变量的一致性水平高于0.9时, 认为该变量为结果的必要条件(杜运周和贾良定,2017), 在下一步构建真值表时需要将该变量删除。企业数字化转型的必要条件分析结果如表3所示。所有前因变量的一致性水平均低于0.9, 因此不存在引致企业数字化转型的单个必要条件。这表明企业规模、 盈利能力、 企业年龄、 创新环境、 行业竞争及技术研发单个前因变量对结果变量的独立解释能力较弱, 因此有必要对这些因素的构型进行分析, 寻找引致企业数字化转型的条件组合。

(二)组态分析

QCA方法的核心是前因变量组态的充分性分析, 主要目的在于通过构建真值表对引致结果产生的企业内部条件和外部环境的不同要素组合进行充分性分析。设定原始一致性阈值和案例频数阈值是构建真值表的关键, 需要考虑样本数量来设置一致性阈值, 但是当一致性水平低于0.75时认为其没有支持集合关系存在的实际基础, 因此一致性阈值最低可接受的水平为0.75。本文将一致性阈值设定为0.8。案例频数阈值的设定要遵循至少保留案例样本总数75%的原则, 一般中小样本设定为1, 大样本根据实际情况设定为大于1的值。本文属于QCA分析中的中等样本, 因此将案例频数阈值设定为1, 保留所有案例。

进一步运用fsQCA 3.0软件进行条件组态分析, 分析结果会得到三种解: 复杂解(complex solution)、 中间解(intermediate solution)和简约解(parsimonious solution)。其中, 复杂解未对各构型进行简化, 中间解根据研究者的理论与实际知识将有意义的逻辑余项纳入解中, 简约解则使用所有逻辑余项进行简化。因此, 三种类型的解包含的构型数目排序为复杂解>中间解>简约解。由于复杂解数量较多, 对其进行路径分析会非常繁琐, 无法反映本质, 简约解的条件又相对宽松, 构型过于精简, 本文主要参照中间解进行分析。

本文采用Ragin和Rihoux(2004)提出的逻辑方案展示企业数字化转型组态路径分析结果, 结合简约解和中间解区分各路径中的核心条件和外周条件(见表4)。如果某一前因变量同时出现于简约解和中间解中, 则该前因变量为这一路径中的核心条件; 如果某一前因变量出现在中间解中而未出现在简约解中, 则该前因变量为这一路径中的外周条件。用“●”表示核心条件存在, “U”表示核心条件缺失, “●”表示外周条件存在, “U”表示外周条件缺失, 空白表示该条件对路径选择无影响。从中间解和简约解的组态分析结果可以看出, 通过不同条件组合可以促进企业数字化转型, 共有8种组态可以实现上述目标。整体企业数字化转型影响路径一致性为0.9855, 8种组态的一致性水平均超过0.9, 满足充分一致性水平, 总覆盖度为0.6247, 说明各组态之和能覆盖总体62.47%的案例。

基于核心条件可以梳理出以下4种路径, 并分别对这4种路径作出解释:

路径一: 居安思变谋转型。该条件组态为企业规模大×行业竞争小, 其中行业竞争小为核心条件, 企业规模大为外周条件, 其他变量对该路径无影响。行业竞争小反映出这类型企业行业门槛较高, 样本涉及行业如电力、 燃气及水的生产和供应业, 采矿业等。而大规模企业可支配资源多, 资源配置选择丰富, 提升了企业转型的自主性, 也可以给企业提供更多的试错机会, 帮助企业获取和维持竞争优势。样本中大部分大规模企业为中央企业, 如中国石油、 中国石化等, 这些企业首先应该加大数字化投资, 进一步进行数字化改造和数字化融合, 即利用数字化技术改造原有业务和提升数字化业务的技术优势如升级智慧工厂等, 实现全产业链数字化转型。由于大型企业普遍存在组织冗余问题, 管理者应该注意在转型过程中节约内部流程成本。

路径二: 资金支持助转型。这一路径共有两种组态: 其一为企业规模大×盈利能力强×企业年龄小×创新环境好, 其二为盈利能力强×企业年龄小×创新环境好×行业竞争大。两种组态中盈利能力强和企业年龄小为核心条件, 第一种组态外周条件为企业规模大和创新环境好, 第二种组态外周条件为创新环境好和行业竞争大, 其他变量对该路径无影响。年龄较小的企业属于成长期企业, 一般在资源和能力方面存在缺陷, 但若其盈利能力较强, 则可以保证企业数字化探索所需的资金来源, 这在一定程度上弥补了新生劣势, 对比同期其他企业成长速度更快, 更有利于实现数字化轉型。该路径中的企业所处创新环境均较好, 可以给企业提供良好的基础设施、 金融资本、 政策支持等条件, 这样的企业应该利用环境优势, 借助外在数字技术和数字服务进行产品研发、 生产服务的数字化升级, 同时继续扩大企业规模, 更好地实现企业数字化应用和内部资源的协同配置, 进一步扩大企业竞争优势。

路径三: 技术研发促转型。这一路径的组态为企业年龄小×创新环境差×技术研发强, 其中企业年龄小与技术研发强为核心条件, 创新环境差为外周条件。企业技术研发能力强可以在一定程度上弥补成长期组织结构不成熟及创新环境不理想带来的缺陷。这一类型的企业因为研发能力出众、 创新成果多, 应该继续加大对涉及大数据、 物联网、 人工智能、 区块链等数字技术的数字化产品的开发力度, 进一步提升企业核心竞争力。值得注意的是, 由于企业经营时间不长, 且创新环境不理想, 这类企业应该更好地控制生产、 运输和交易成本, 利用数字技术扩展市场边界, 如电商平台、 新零售等。

路径四: 生存压力求转型。这一路径下共有四种组态。一是企业规模小×技术研发强, 二是企业规模小×企业年龄小×行业竞争大, 三是企业规模小×盈利能力强×行业竞争大, 四是企业规模小×创新环境好×行业竞争大。其中, 企业规模小均为核心条件, 其余为外周条件。该路径中的四种组态均针对小规模企业, 并多集中于电子信息技术业, 其中有三种组态中的外周条件为行业竞争大。首先, 当企业所处的行业竞争激烈时, 一定程度上压缩了小型企业的生存空间, 迫使企业寻找扩大市场的方法, 以应对环境的复杂性。这样的企业对技术和市场具有更强烈的探索意愿, 会更主动地配置和整合企业资源以适应环境变化。由于其行业竞争压力大, 企业应该加大创新投入, 实时关注环境变化, 并提出应对方案避免落后于竞争对手。其次, 良好的技术研发能力、 盈利能力及创新环境都会进一步给这类企业带来技术保障、 资金保障和环境保障, 促进企业实现高效的数字化转型。虽然小规模企业在转型时具有更强的灵活性, 但其不具备完整的全产业生产链, 这样的企业应该结合自身优势选择路径, 联结各产业主体协同创新, 运用数字技术提供定制化服务, 促进企业产品多元化发展。

五、 结论与启示

(一)研究结论

本文基于73个数字化转型典型案例样本, 使用模糊集定性比较分析方法综合讨论企业规模、 盈利能力、 企业年龄、 创新环境、 行业竞争以及技术研发6个条件对数字化转型的组态效应。研究发现, 共4条路径8种组态可以实现企业数字化转型, 分别为以行业竞争小为核心条件的居安思变谋转型、 以盈利能力强和企业年龄小为核心条件的资金支持助轉型、 以企业年龄小与研发能力强为核心条件的技术研发促转型、 以企业规模小为核心条件的生存压力求转型。虽然每种路径下实现数字化转型的驱动因素不同, 但仍然存在一些共性。

8种组态中有4种组态均出现了“企业规模小”这一条件, 这说明小规模企业实现数字化转型的条件组合更多, 原因在于大型企业普遍存在组织疲态, 不能有效利用企业内部的冗余资源, 同时组织惯性使大型企业路径依赖问题更严重。具体来说, 规模大的企业机构较为庞杂, 企业数字化转型沟通成本高、 协调能力低, 且大企业内部层级多, 网络应用环境复杂, 设备间连接成本高。反之, 规模小的企业更易于及时获取所需的资源, 因此相对更容易实现数字化转型。但是, 小规模企业由于没有充足的资源和资金支持, 试错成本更高, 在转型探索中需要更加谨慎, 打破“不变等死, 变则找死”的窘境。

8种组态中有4种组态出现了“行业竞争大”这一条件, 这说明企业所处行业竞争激烈有利于激发“鲶鱼效应”, 面对激烈的竞争, 企业生存压力大, 更容易被激发出生机和活力, 推动企业在复杂环境中寻求变革。且其中大部分组态是与“企业规模小”这一条件同时出现的, 说明行业竞争激烈更有利于激发小企业的创新意愿。而对于大企业来说, 企业市场势力较大, 甚至处于垄断地位, 企业间的相互依存度小, 很难激发企业的创新意愿。因此, 小规模企业应该根据自身的资源与能力状况, 抓住革新机会进行数字化变革, 寻求适配的外部资源, 实现转型效果最大化。

(二)管理启示

本文的研究结论对企业数字化转型实践具有如下启示意义。

第一, 对于大规模企业来说, 其所面临的竞争压力小, 这时应该充分利用竞争优势, 继续加大数字化投资, 利用数字化技术改造原有业务和提升数字化业务的技术优势, 进一步扩大企业竞争优势。同时, 注重企业的数字人才培养, 形成数字化思维, 给予数字人才一定的薪酬激励, 激发其能动性和创造力。将数字化技术嵌入企业管理体系, 减少内部沟通和运营成本, 增强信息的流通与反馈, 提高生产和管理过程的效率。同时, 像中国航天、 中国石化等大型中央企业, 由于受国家战略和政策的影响较大, 且已经积累了丰富的转型经验, 出于对国家安全和利益的考虑, 这类企业更应该进行高精尖领域的创新探索, 承担更多的社会责任, 提升竞争力。

第二, 对于竞争压力大的中小型企业, 由于企业资金实力相对薄弱, 市场势力小, 且研发体系不够完善, 首先应该考虑产品数字化。考虑到小型企业自主创新的难度较大, 可以考虑将知识外溢内部化, 通过与其他企业或与高校、 研究所等合作进行协同创新。此外, 政府应该加大支持中小企业技术创新的力度, 完善中小企业数字化转型资金支持政策, 优化中小企业外部生态环境。

第三, 正确认识企业所处的外部环境, 环境变化对企业来说是机遇也是挑战。从8种组态中可以看出, 复杂的环境并不是企业数字化转型的充分因素, 企业切勿随波逐流, 盲目求变。

(三)研究局限与未来展望

本文还存在一些不足之处有待进一步完善和研究。

第一, 本文采用政府部门公布的数字化转型典型案例企业作为研究对象, 但是目前学界对于企业数字化转型程度没有统一的衡量标准, 不同研究中数字化转型的内涵也不同, 未来研究仍需解构数字化转型的实质内涵。

第二, 目前在模糊集定性比较分析方法中, 锚点的选择没有统一标准, 主要是根据研究者的经验及参考前人的做法选择。随着研究的深入, 未来可能有更好的选择。

第三, 在企业数字化转型影响因素方面, 本文从外部环境和内部条件入手选择了6个前因条件, 但影响企业数字化转型的因素众多, 部分分析视角和影响因素本文并未考虑, 如高层管理团队(TMT)异质性、 企业产权性质等, 未来研究者可以将其纳入该研究框架之中。

【 主 要 参 考 文 献 】

安筱鹏.重构数字化转型的逻辑[M].北京:电子工业出版社,2019.

杜运周,贾良定.组态视角与定性比较分析(QCA):管理学研究的一条新道路[ J].管理世界,2017(6):155 ~ 167.

何帆,秦愿.创新驱动下实体企业数字化转型经济后果研究[ J].东北财经大学学报,2019(5):45 ~ 52.

黄鲁成.关于区域创新系统研究内容的探讨[ J].科研管理,2000(2):43 ~ 48.

郝前进,金宝玲.行业差异、企业行为与企业生存时间的影响因素研究[ J].经济体制改革,2011(6):95 ~ 98.

李健,薛辉蓉,潘镇.制造业企业产品市场竞争、组织冗余与技术创新[ J].中国经济问题,2016(2):112 ~ 125.

李健旋.中国制造业智能化程度评价及其影响因素研究[ J].中国软科学,2020(1):154 ~ 163.

牛冲槐,江海洋.硅谷与中关村人才聚集效应及环境比较研究[ J].管理学报,2008(3):396 ~ 400+468.

武常岐,张昆贤,周欣雨,周梓洵.数字化转型、竞争战略选择与企业高质量发展—— 基于机器学习与文本分析的证据[ J].经济管理,2022(4):5 ~ 22.

王玉民,刘海波,靳宗振,梁立赫.创新驱动发展战略的实施策略研究[ J].中国软科学,2016(4):1 ~ 12.

张明,杜运周.组织与管理研究中QCA方法的应用:定位、策略和方向[ J].管理学报,2019(9):1312 ~ 1323.

张明,蓝海林,陈伟宏,曾萍.殊途同归不同效:战略变革前因组态及其绩效研究[ J].管理世界,2020(9):168 ~ 186.

张忠寿,朱旭强.中国科技企业创新能力与IPO、盈利能力、资本结构和企业规模关系研究[ J].宏观经济研究,2022(2):147 ~ 154.

张杰,郑文平,翟福昕.竞争如何影响创新:中国情景的新检验[ J].中国工业经济,2014(11):56 ~ 68.

赵振.“互联网+”跨界经营:创造性破坏视角[ J].中国工业经济,2015(10):146 ~ 160.

郑小碧.“+互联网”、“互联网+”与经济发展:超边际一般均衡分析[ J].经济学动态,2017(6):32 ~ 44.

郑登攀,周青,杨伟.技术创新能力与“一带一路”出口贸易:市场拓展能力和企业年龄的影响[ J].管理评论,2022(2):154 ~ 165.

Amit Raphael, Han Xu. Value creation through novel resource configurations in a digitally enabled world[ J].Strategic Entrepreneurship Journal,2017(3):228 ~ 242.

Blumenthal B., Haspeslagh P.. Toward a definition of corporate transformation[ J].Review of Financial Studies,1994(1):215 ~ 251.

Bouncken Ricarda B., Ratzmann Martin, Kraus Sascha. Anti-aging: How innovation is shaped by firm age and mutual knowledge creation in an alliance[ J]. Journal of Business Research,2021(3):422 ~ 429.

Bresnahan T. F., Trajtenberg M.. General purpose technologies' Engines of growth?[ J].Journal of Econometrics,1995(1):83 ~ 108.

Fritsch M., Brixy U., Falck O.. The effect of industry, region and time on new business survival: A multidimensional analysis[ J].Review of Industrial Organization,2006(3):285 ~ 306.

Forman C., Zeebroeck N. V.. From wires to partners: How the internet has fostered R&D collaborations within firms[ J].Management Science,2012(8):1549 ~ 1568.

G?lzer F., Fritzsche A.. Data-driven operations management: Organizational implications of the digital transformation in industrial practice[ J].Production Planning and Control,2017(16):1332 ~ 1343.

Gurbaxani V., Dunkie D.. Gearing up for successful digital transformation[ J].MIS Quarterly Executive,2019(3):209 ~ 220.

Negroponte N.. Being digital[M].New York: Alfred Knopf,1995.

Ragin C. C., Rihoux B.. Qualitative comparative analysis (QCA): State of the art and prospects[ J].Qualitative Methods,2004(2):3 ~ 13.

Rajshree Agarwal. Technological activity and survival of firms[ J].Economics Letters,1996(1):101 ~ 108.

Spreitzer R.. Toward a theory of strategic change: A multi-lens perspective and integrative framework[ J].The Academy of Management Review,1997(1):48 ~ 79.

(責任编辑·校对: 黄艳晶 许春玲)

【基金项目】甘肃省哲学社会科学规划项目“甘肃工业高质量发展新动能培育研究”(项目编号:20YB051);甘肃省软科学专项“甘肃省提升产业基础能力和产业链水平问题研究”(项目编号:20CX9ZA045)

猜你喜欢

山东青年(2016年10期)2017-02-13

出版广角(2016年22期)2017-01-17

现代出版(2016年5期)2016-12-10

现代出版(2016年4期)2016-12-07

出版广角(2016年15期)2016-10-18

出版广角(2016年11期)2016-09-29

出版广角(2016年10期)2016-08-09

昆明理工大学学报·社科版(2016年2期)2016-05-20

新闻世界(2016年2期)2016-05-18

理论与现代化(2015年5期)2015-10-08