扶贫资产折旧、核销的核算方法

2023-07-16 10:00马洪昆

农村财务会计 2023年4期

□ 马洪昆

近年来,随着中央、省、市、县各级财政扶贫资金和各种社会捐助帮扶资金不断投入,在农村集体经济组织账户中形成了数量庞大的房屋建筑物、机器设备、农业机械、农业生产设施等固定资产。对部分上级资金投入形成的固定资产需要通过计提折旧和核销等方式进行处置,并同步对应调整资产台账。笔者根据《农村集体经济组织财务制度》规定,参照财政部新发布的《农村集体经济组织会计制度(征求意见稿)》,结合工作实际,对扶贫固定资产计提折旧及资产处置的方法进行探析,供大家参考。

一、扶贫固定资产计提折旧及账务处理

(一)计提折旧办法的确认

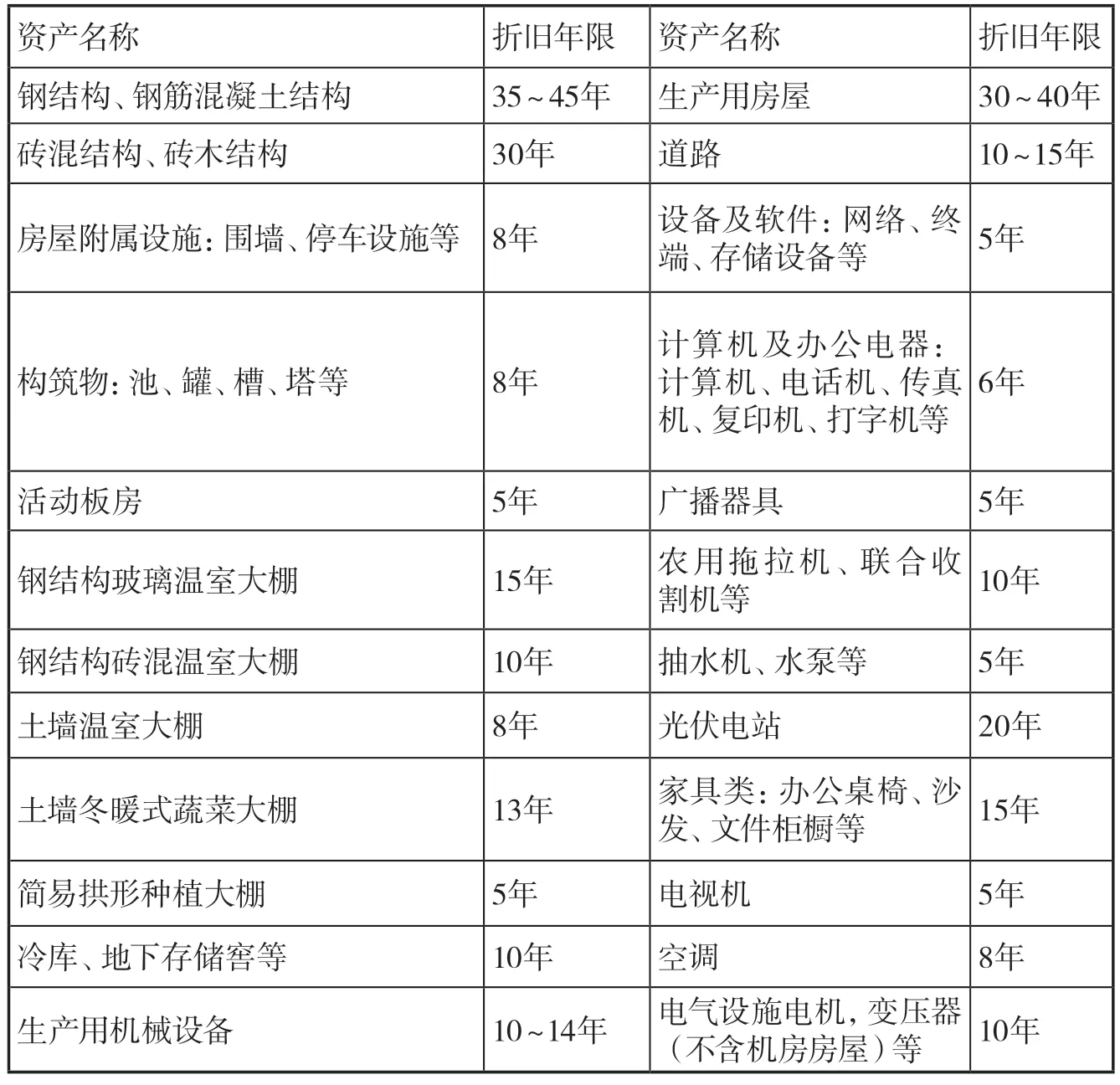

1.计提折旧方式和年限的确认。扶贫资产按年或按季、按月提取固定资产折旧。当月增加的扶贫资产,当月不提折旧,从下月起计提折旧;当月减少的扶贫资产,当月照提折旧,从下月起不提折旧。依照制度相关规定,结合《〈政府会计准则第3号——固定资产〉应用指南》中固定资产的折旧年限,对村集体扶贫资产提出参考折旧年限(详见表1)。对未列入分类目录的扶贫资产,结合实际情况根据固定资产使用说明、设计使用寿命等因素,镇政府审核后确定折旧年限。

表1:各类扶贫资产折旧年限参考数据

2.计提折旧方法的确认。根据村集体经济组织实际情况,选择使用“年限平均法”计提折旧。年限平均法是指在固定资产规定的使用年限内平均计提折旧的方法。应计折旧额除以固定资产折旧年限得出的平均数,作为每年计提折旧额,一直计提至折旧年限上限。扶贫资产预计净残值率一般为5%,该资产提足折旧后尚可继续使用的,不再计提折旧。

(二)账务处理

村集体经济组织固定资产中的扶贫资产,不论是采用哪种方法和折旧率,到月末或季末、年末,计提的折旧都应按其用途和使用地点,计入有关的成本费用中去,以便真实反映固定资产价值。按现行制度的规定,村集体经济组织按月或季、年计提的固定资产折旧额,借记“经营支出”“其他支出”等账户,贷记“累计折旧”账户。

二、扶贫固定资产核销的确认及账务处理

(一)资产核销的确认

1.资产核销损失的确认。村集体经济组织固定资产中的扶贫资产,在有确凿和合法证据表明该项资产的使用价值和转让价值发生了实质性且不可恢复的毁损或灭失,已不能给村集体带来未来经济利益收入的情况下,对该项资产进行核销处理。将其账面净值扣除残值、保险赔偿和责任人赔偿后的差额部分,依据下列材料认定损失:资产账面价值确认依据;资产管护主体有关责任认定和核销资料;有关技术鉴定部门或有资质的中介机构出具的鉴定证明和评估报告;因自然灾害、意外事故等不可抗力原因造成固定资产毁损、报废的,应取得相关部门出具的鉴定报告,如消防部门出具的受灾证明,公安部门出具的事故现场处理报告、报损证明,气象部门出具的天气情况证明等;资产报废、毁损情况说明;涉及保险索赔的,应有保险理赔情况及说明。

2.资产核销程序。资产所在村召开村民代表大会,村“两委”成员、村民代表、贫困户代表对资产核销进行评议,形成书面评议意见。评议意见包括时间、地点、参加人员、评议过程以及结果,同时附有评议人员签字、村委会盖章。评议结果要在村内公示,公示期满无异议后,资产所有村将资产核销损失报告报乡镇。资产核销损失报告要说明资产损失原因和损失情况,并提供相关证明资料。镇党委、政府组织经管、财政、扶贫等部门,对村提报的资产报告进行审核,形成书面审核报告,同时聘请有相关资质的中介机构对资产残值进行评估,形成资产评估报告。经党委政府联席会议研究通过后批复,将批复结果在资产所在村和县政府网站公告,无异议后予以核销,同时报县农业农村部门备案。镇党委、政府书面审核报告要包括时间、地点、参加人员、评议过程以及结果、评议人员签字、镇党委和政府主要负责人签字。镇经管站依据批准核销的决议进行账务核销,并进行后续跟踪管理。资产核销的收入扣除相关税费后统一上缴经管站代管,按照有关规定统筹安排用于资产所在村巩固拓展脱贫攻坚成果。

(二)账务处理

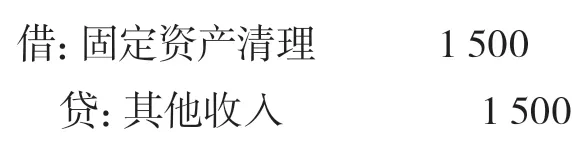

因自然灾害或管护不善等因素引起扶贫固定资产减少的,应及时对其进行核销。核销时要通过“固定资产清理”科目进行核算,该科目的借方登记转入核销的扶贫资产净值和发生的核销费用,贷方登记被核销扶贫资产的变价收入或过失人承担的损失赔偿等。其净收益或净损失应从其借方或贷方分别转入“其他收入”科目的贷方或“其他支出”的借方。

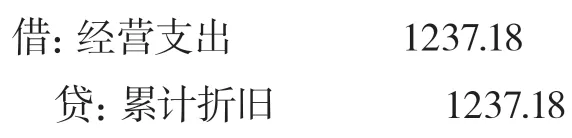

【例1】土墙冬暖式蔬菜大棚原值为200000元,预计残值10000元,清理费用为3000元,预计可使用13年,按月计提折旧。月折旧额=【200000-(10000-3000)】÷(13×12)=1237.18元

会计分录为:

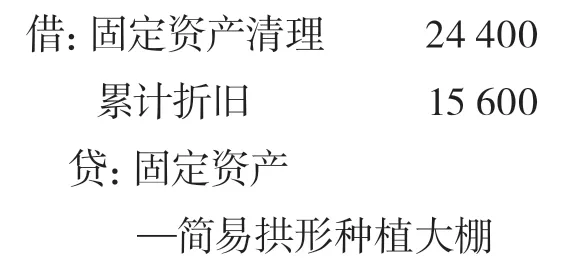

【例2】因暴雪引起简易拱形种植大棚坍塌无法恢复使用,该项资产原值40000元,预计可使用5年,残值2000元,清理费用为1000元,已使用2年,按月计提折旧。月折旧额=【40000-(2000-1000)】÷(5×12)=650元。

会计分录为:

1.核销扶贫固定资产原值及累计折旧时

2.用代管资金支付相关核销费用时

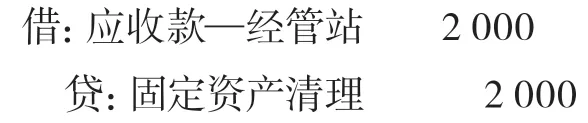

3.取得残料变价收入,交经管站代管时

4.结转扶贫固定资产净损失

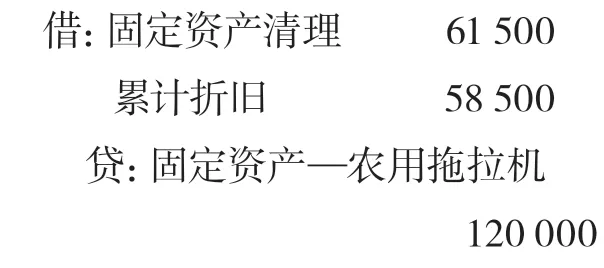

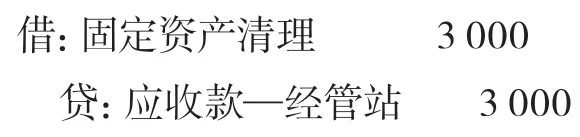

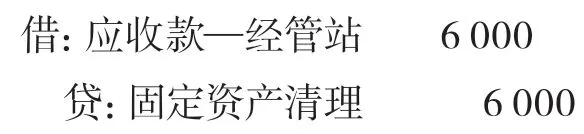

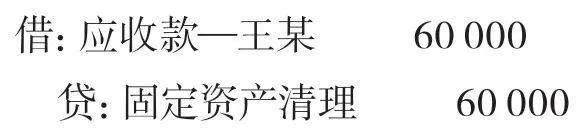

【例3】因驾驶人王某使用不当致使农用拖拉机损毁无法恢复使用,该项资产原值120000元,预计可使用10年,残值6000元,清理费用为3000元,已使用5年,按月计提折旧。月折旧额=【120000-(6000-3000)】÷(10×12)=975元。

会计分录为:

1.核销扶贫固定资产原值及累计折旧时

2.用代管资金支付相关核销费用时

3.取得残料变价收入,交经管站代管时

4.明确相关责任时

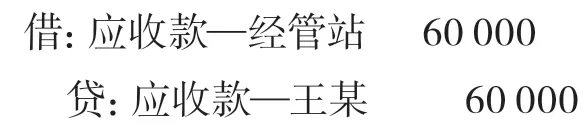

(1)确定责任人王某赔偿60000元

(2)收到责任人赔偿金,交经管站代管时

5.结转扶贫固定资产净收益时

猜你喜欢

农村财务会计(2022年5期)2022-08-27

商情(2020年44期)2020-12-09

山西农经(2020年4期)2020-04-07

中国管理信息化(2019年20期)2019-12-02

经营者(2019年11期)2019-07-25

人大建设(2019年4期)2019-07-13

税收征纳(2018年12期)2018-04-01

农村财务会计(2016年7期)2016-04-02

中国农业信息(2016年10期)2016-02-06

上海政法学院学报(2014年2期)2014-04-09