村集体承接公益性项目的会计核算

2023-07-16 10:00□洪旗雷震

农村财务会计 2023年4期

□ 洪 旗 雷 震

为进一步扶持发展壮大村集体经济,许多地方出台政策,鼓励支持农村集体经济组织承担基层涉农项目建设。安徽省铜陵市义安区也出台了相关指导意见和实施细则,鼓励和支持村集体经济组织通过简易程序承接农村公益性项目建设。在村集体经济组织承接项目过程中,会涉及村委会与村集体经济组织双方如何进行账务处理的问题,笔者参考财政部新发布的《农村集体经济组织会计制度(征求意见稿)》(以下简称《征求意见稿》)简要讨论如下。

一、承接公益项目范围

按照义安区相关规定,单项或批量采购预算30万元以下的服务类、货物类项目,单项采购预算60万元以下的工程施工类项目等,可通过简易程序交由村级组织承接实施。主要包括农村生活垃圾治理,村庄道路日常养护,小型农田水利维修、养护,塘坝沟渠清淤加固等小型工程项目建设,民生工程管养等。网上商城、定点采购、车辆和家具用具,以及村级组织不具备承接项目实施的资质条件、技术条件,或公开招标合同没到期的项目除外。

二、承接项目账务处理

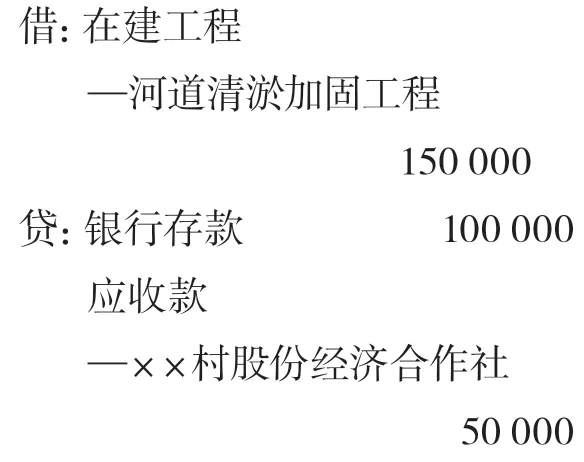

(一)村委会为建设方。按照义安区出台的《关于支持村股份经济合作社承接农村公益项目的指导意见(试行)》及实施细则规定,上级各单位安排给村委会“一事一议”奖补、水利设施维修加固等农村公益性项目,该项目的建设方一般为村委会。村委会按照“四议两公开”程序,并报乡镇政府同意,将项目建设交由村集体经济组织实施,项目实施形成的资产为农村集体公益性资产。根据《铜陵市义安区村委会与村集体经济组织分账核算实施方案》相关规定,村公益性资产应当纳入村委会账务核算。农村公益项目的施工方一般为该村集体经济组织,村集体经济组织通过承接实施农村公益项目取得的经营收入应当纳入村集体经济组织账务核算。

【例1】××村委会争取上级水利部门的专项资金20万元,主要用于河道清淤和加固,提升河道灌溉和抗洪能力。该项目经“四议两公开”程序,并报经所在地镇政府同意交由该村集体经济组织承接实施,项目建设期3个月(2022年12月1日—2023年2月28日)。其他资料如下:

①2022年12月5日,村委会向村集体经济组织预拨项目资金5万元;

②2022年12月25日,村委会根据项目进度向村集体经济组织拨付第一笔进度款10万元(工程进度50%);

③2023年2月25日,项目完工并经上级部门验收合格,村委会将剩余项目资金5万元拨付给村集体经济组织;

④村集体经济组织为承接该项目预计和实际发生成本总计均为17.5万元,其中,工程机械租赁费13万元(支付日期为2022年12月10日)、人员工资4.5万元(支付日期为2022年12月25日)。

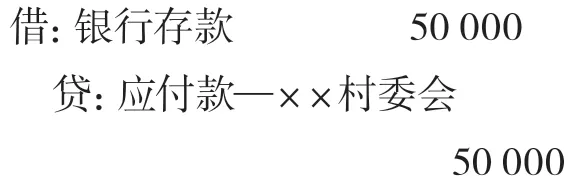

1.村委会账务处理。《征求意见稿》第四十五条规定,“农村集体经济组织的专项应付款,是指农村集体经济组织获得政府补助的具有专门用途且未来应支付用于专门用途的资本性专项资金”,参考以上规定,村委会取得上级拨付的专项资金应当通过“专项应付款”科目核算。具体账务处理如下:

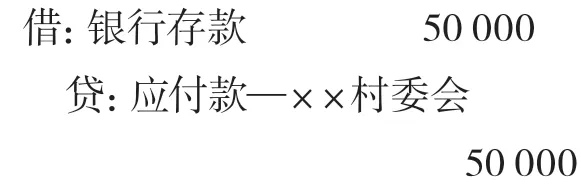

①村委会收到上级拨付的专项资金时

③支付第一笔项目进度款

④项目竣工并经验收合格,拨付剩余款项

注:根据《征求意见稿》会计科目使用说明“专项应付款”相关规定,使用专项资金未形成资产需要核销的部分,报经批准后,借记“专项应付款”科目,贷记“在建工程”科目。本例中河道清淤加固工程形成的是农业基础设施,该设施虽然符合《征求意见稿》第十七条关于资产的定义,但不符合资产确认、计量条件,所以为简化账务处理,将该河道清淤加固项目支出先通过“在建工程”科目归集汇总,待工程完工并经验收合格后再从“在建工程”科目转出。

2. 村集体经济组织账务处理。根据《征求意见稿》第九条相关规定,村集体经济组织的会计确认计量基础为“权责发生制”。因此,该村集体经济组织提供河道清淤加固劳务应当按照合同履约进度分期确认经营支出和经营收入。确定履约进度的方法有产出法和投入法。产出法主要是根据已转移给客户的商品对于客户的价值确定履约进度的方法,主要包括按照实际测量的完工进度、评估已实现的结果、已达到的里程碑、时间进度、已完工或交付的产品等确定的履约进度的方法。投入法主要根据集体经济组织履行履约义务的投入确定履约进度的方法,主要包括已投入的材料数量、花费的人工工时或机器工时、发生的成本和时间进度等投入指标确定的履约进度。

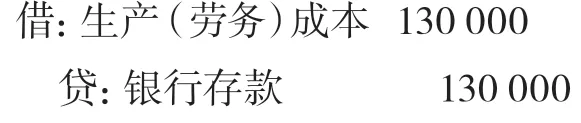

在具体账务处理中,村集体经济组织收到对应没有履行履约义务的那部分预收项目资金时作往来账务处理,借记“银行存款”科目,贷记“应付款”科目;对因承接项目发生的成本费用等应当先通过“生产(劳务)成本”科目归集,借记“生产(劳务)成本”科目,贷记“应付劳务费”等科目;期末,根据履约进度,将“生产(劳务)成本”科目借方归集属于本期的成本费用结转至“经营支出”科目,借记“经营支出”科目,贷记“生产(劳务)成本”科目,同时,根据履约进度确认经营收入,借记“应付款”科目,贷记“经营收入”科目。

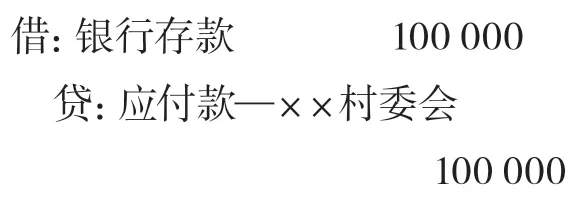

①收到村委会拨付的预付项目资金

②支付工程机械租赁费

③收到第一笔项目进度款

④2022年12月末结转经营成本,确认经营收入

根据履约进度结转本期经营成本=履约进度×工程预计总成本=50%×17.5万元=8.75万元。

根据履约进度确认本期经营收入=履约进度×工程总价款=50%×20万元=10万元。

⑤计提和支付人员工资

⑥项目竣工并验收,收到第二笔项目进度款

⑦结转经营成本、确认经营收入

根据履约进度结转本期经营成本=履约进度×工程预计总成本-已结转经营成本=100%×17.5-8.75=8.75万元。

根据履约进度确认本期经营收入=履约进度×工程总价款-已确认经营收入=100%×20-10=10万元。

(二)村集体经济组织为建设方的账务处理。根据义安区相关规定,区直相关部门应本着扶持发展集体经济的原则,将符合村集体经济组织实施条件的农村公益性项目直接指定由村集体经济组织承接实施,或委托项目所在乡镇政府组织实施。项目形成的公益性资产由建设方移交给村委会管理,村集体经济组织通过承接项目实施取得经营收入。

【例2】××村集体经济组织根据上级部门指定承接该村文化广场建设,项目总预算25万元,项目建设期3个月(2022年11月1日—2023年1月31日),其他资料如下:

①项目资金25万元由上级机关一次性拨付到位;

②村集体经济组织因承接项目发生人员工资15万元、机械设备等折旧费0.9万元;

③村集体经济组织按照项目履约进度确认经营收入和经营支出。假设建设期各月项目履约进度分别为33.3%、66.7%、100%;

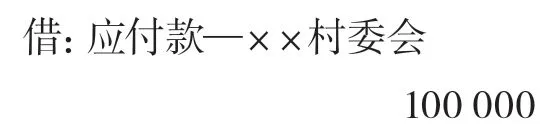

④项目经竣工决算审计总造价15.9万元,并移交给村委会管理。

1.村集体经济组织账务处理。具体账务处理如下:

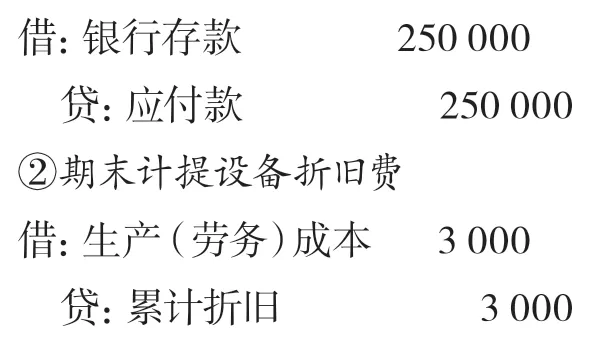

①收到上级拨付的项目资金

注:建设期间总折旧费用9000元,每月3000元。

③期末计提人员工资

注:建设期间人员工资总计15万元,每月5万元。

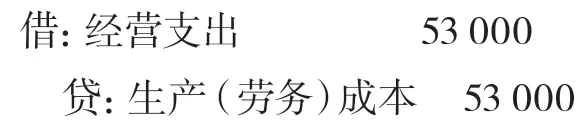

④2022年12月末确认经营支出和经营收入

根据履约进度结转本期经营成本=履约进度×项目总成本-已确认经营成本=15.9×66.7%-5.3=5.3万元

根据履约进度确认本期经营收入=履约进度×项目总价款-已确认经营收入=20×66.7%-6.67=6.67万元

2.村委会账务处理。村委会根据上级部门资产移交清单、项目验收报告、竣工决算审计报告等资料账务处理如下:

猜你喜欢

现代营销·经营版(2019年8期)2019-07-13

意林(绘英语)(2017年11期)2017-05-14

农村财务会计(2017年9期)2017-02-08

农村财务会计(2016年9期)2016-10-12

商(2016年9期)2016-04-15

吉林农业(2015年6期)2015-10-16

商业会计(2015年8期)2015-09-29

行政事业资产与财务(2015年27期)2015-08-15

企业导报(2015年12期)2015-07-02

商业会计(2015年23期)2015-02-01