合作社接受财政补助资金的核算

2023-07-16 10:00赵金英

农村财务会计 2023年4期

□ 赵金英

近年来,中央和地方运用直接补助、以奖代补、先建后补等多种方式,持续加大对农民合作社的资金投入。为加强对国家财政直接补助资金和他人捐赠资金的会计核算,新颁布实施的《农民专业合作社会计制度》专门设置“专项应付款”和“专用基金”两个会计科目,加强对国家财政直接补助资金和他人捐赠资金的管理。专项应付款属于合作社的非流动负债,主要指接受国家财政直接补助资金,这部分资金具有专门用途,主要是扶持引导农民合作社发展,支持农民合作社开展信息、培训、农产品质量标准与论证、农业生产基础设施建设、市场营销和技术推广等服务。专项基金属于合作社的所有者权益,反映合作社接受国家财政直接补助转入和他人捐赠形成的专项基金总额。笔者按照制度规定,对合作社接受、使用国家财政直接补助资金和他人捐赠的账务处理进行举例说明。

一、农民合作社接受国家财政直接补助资金

农民合作社申请获得财政直接补助资金时,借记“库存现金”“银行存款”等科目,贷记“专项应付款”科目。

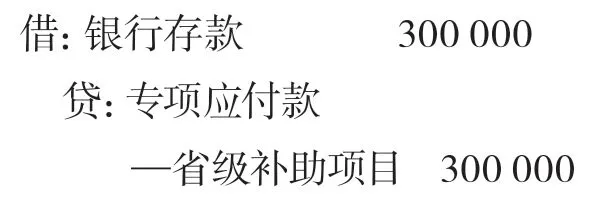

【例1】利民生猪养殖合作社接受省级财政养殖补助资金300000元,款项已划转到合作社银行账户。其中:用于业务培训30000元,购买合作社办公设备40000元,购建养殖专用设备230000元,账务处理如下:

二、农民合作社使用财政直接补助资金

(一)财政直接补助资金一般都有专门的用途指向。在农民合作社开展业务提升培训时,借记“专项应付款”科目,贷记“库存现金”“银行存款”等科目。

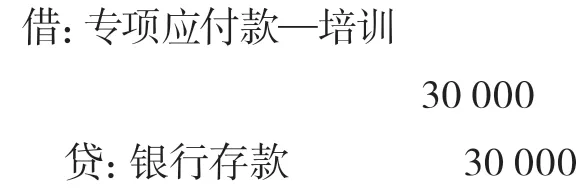

【例2】承例1,利民生猪养殖合作社用省级财政养殖补助资金支付该社成员养殖水平业务提升培训费30000元,编制付款凭证。账务处理如下:

(二)合作社应当对财政直接补助资金实行专款专用,取得生物资产、固定资产、无形资产等时,按实际支出借记“固定资产”“消耗性生物资产” “生产性生物资产” “无形资产”等科目,贷记“库存现金”“银行存款”等科目,同时按实际使用财政直接补助资金的数额借记“专项应付款”科目,贷记“专项基金”科目。

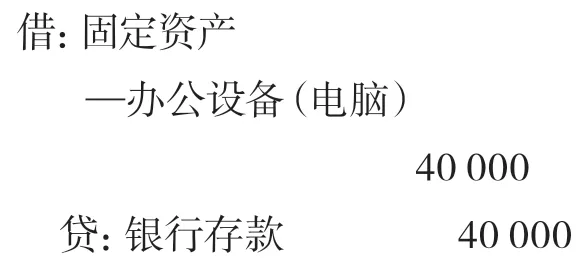

【例3】承例1,利民生猪养殖合作社经过理事会商议,用省级财政养殖补助资金购买办公电脑,用银行存款支付电脑设备款40000元。账务处理如下:

支付电脑设备款时

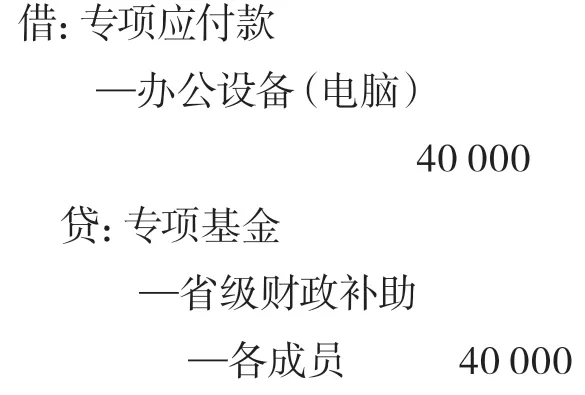

按实际使用省级财政养殖补助资金的数额,结转专项应付款时

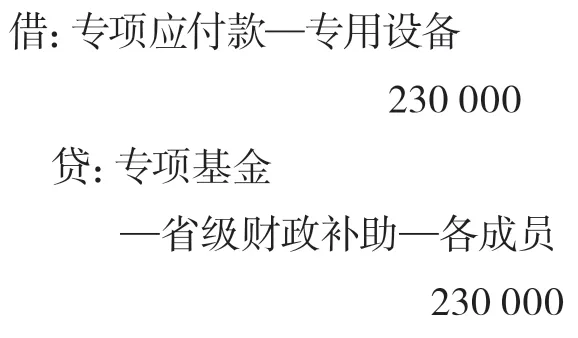

(三)农民合作社可以按照财政直接补助资金的用途建造固定资产。固定资产建造过程中发生的支出,通过“在建工程”科目核算,待固定资产建造完成、交付使用时,将“在建工程”转入“固定资产”科目。同时,借记“专项应付款”科目,贷记“专项基金”科目。

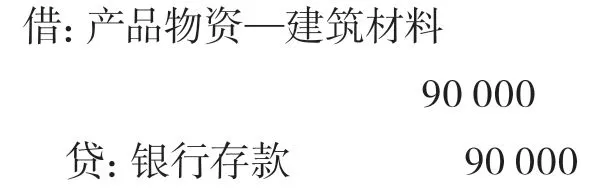

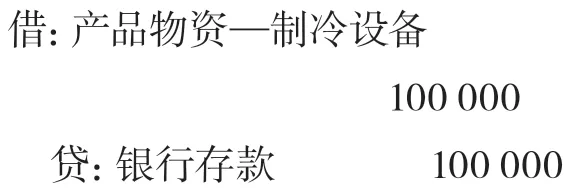

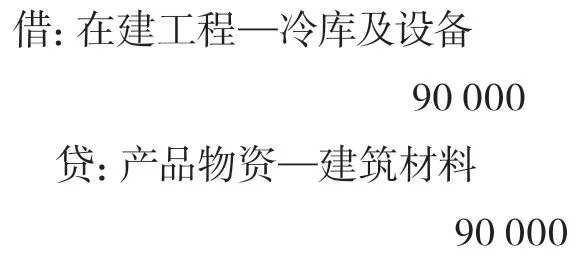

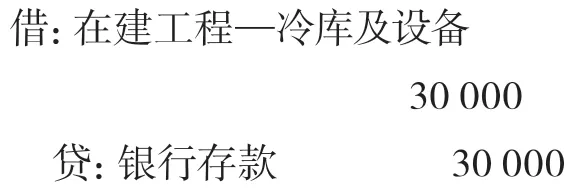

【例4】承例1,利民生猪养殖合作社,按照省级财政养殖补助资金项目规定,专用设备款230000元用于建造生猪屠宰冷藏库。该合作社以此款项购买建设冷藏库用建筑材料90000元、制冷设备100000元;建设冷库过程中,支付建筑外请工人工资30000元;冷藏库建设后期,支付制冷设备安装费4000元、水电费6000元,款项均以银行存款支付。冷藏库建设完毕验收合格,已投入使用。账务处理如下:

(1)购买建筑材料时

(2)购买制冷设备时

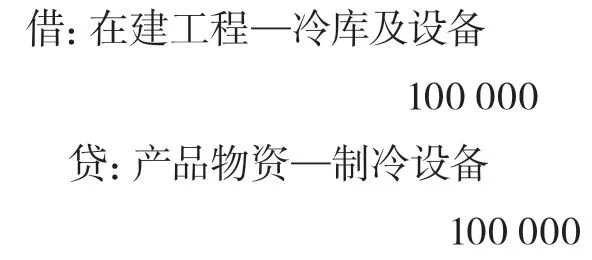

(3)建设冷库、领用建筑材料时

(4)支付外请建筑工人工资时

(5)安装制冷设备时

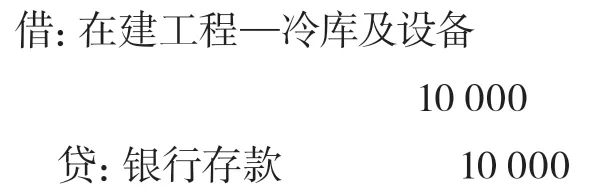

(6)支付工程安装费、水电费时

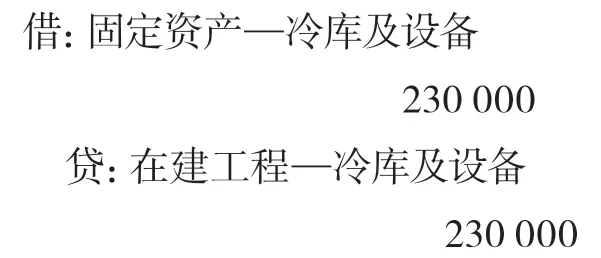

(7)工程完工、验收合格交付使用时

(8)结转专项应付款时

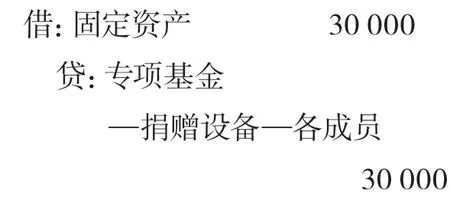

(四)接受他人捐赠的非货币性资产。农民合作社收到他人捐赠的非货币性资产,按照所附发票记载金额加上应支付的相关税费,借记“固定资产”“产品物资”等科目,贷记“专项基金”科目;无所附发票的,按照经过批准的评估价值,借记“固定资产”“产品物资”等科目,贷记“专用基金”科目。

【例5】利民养殖合作社接受省养殖设备研究所捐赠不需要安装的养殖设备一套,经专家评估确认价为30000元,编制转账凭证。

三、财政直接补助和他人捐赠形成的财产量化到成员账户

依据《农民专业合作社财务制度》的规定,合作社接受财政直接补助和他人捐赠形成的财产,作为专项基金处理,并依法平均量化到每个成员,计入成员账户。

【例6】利民生猪养殖合作社接受财政直接补助资金共计300000元,其中:用于业务培训30000元,购买合作社办公设备40000元,购建养殖专用设备230000元。有270000元形成了资产,另外,接受他人捐赠形成的非货币性资产30000元,二者共计形成财产300000元,因此只对这300000元的财政直接补助和他人捐赠形成的财产进行量化。假设利民生猪养殖合作社成员共6名,则每名成员量化的财产份额为50000元。

只需将财政直接补助资金和他人捐赠资金形成的财产数额量化明细表附在记账凭证后面,在成员账户进行登记时不需要再编制会计分录,只需在各个成员账户中记录该成员应量化的份额即可。

利民生猪养殖合作社财政直接补助和他人捐赠形成财产量化明细表

猜你喜欢

中国农业会计(2020年10期)2020-12-24

水资源开发与管理(2020年9期)2020-10-24

水利建设与管理(2020年7期)2020-08-16

农村财务会计(2020年4期)2020-04-21

水资源开发与管理(2018年7期)2018-07-25

意林(绘英语)(2017年11期)2017-05-14

农村财务会计(2017年9期)2017-02-08

农村财务会计(2016年9期)2016-10-12

信息安全与通信保密(2016年3期)2016-08-23

商(2016年9期)2016-04-15