管理层员工薪酬差距与企业研发投入

2023-08-08 10:44郑秀杰王皓翔

中小企业管理与科技·上旬刊 2023年7期

关键词:研发投入

郑秀杰 王皓翔

【摘 要】论文选取2012-2021年全部A股上市公司作为研究样本,引入控制变量,建立回归模型,进行回归分析,讨论管理层员工薪酬差距与企业研发投入之间的关系。研究发现:管理层员工薪酬差距的一次项和研发投入之间呈显著的统计正相关关系,二次项与研发投入之间呈显著的统计负相关关系,这说明管理层员工薪酬差距与研发投入之间是非线性关系,并且是倒U型关系。

【关键词】管理层员工薪酬差距;研发投入;上市公司高管

【中图分类号】F272.92 【文献标志码】A 【文章编号】1673-1069(2023)07-0044-03

1 引言

在当今世界正处于竞争日益激烈的大环境中,企业的研发投入在很大的程度上决定着一个企业的创新能力,进而决定一个企业是否能取得成功。正如Kalayci和Pamukcu(2014)所指出的,公司“要么创新,要么消亡”。而管理层与员工之间的薪酬差距也一定程度上影响着企业的研发效率。

Lazear和Rosen(1981)是最早提出锦标赛理论的学者,该理论认为,对于一个低级职称的员工来说,想要获得高工资,他必须要很努力地向上晋升,这样才能获得更高的工资。这种薪酬差距的存在本质上是要激励职工人员,是一种正向调节。认为,员工工作积极性不仅受工资绝对数量的影响,还受相对量的影响。如果员工通过比较产生不公平心理,那么会导致企业研发效率下降。但以上理论都针对普通员工,未将管理层与员工之间进行比较。鉴于以上分析,本文的目的是研究管理层员工薪酬差距是否会影响目标企业的研发投入,并且通过实证方法检验管理层-员工薪酬差距的扩大是否会促进企业研发投入的提高。

2 文献回顾

2.1 企业研发投入的影响因素相关研究

国内外对企业研发投入的影响因素的相关研究主要包括以下几个方面:第一,高管异质性与企业研发投入。Woo和Chung(2016)认为,一个企业的高管是企业研发活动开展的重要决定性因素,高层管理人员基于自身学识和经验,在对企业的发展进行综合展望和对企业环境进行分析的背景下,高层管理人员能够更加精准地运用和整合资源和资金,从而促进研发资金的有效分配和研发活动的成功实施。第二,高层管理人员的任职年限和企业研发投资效益。Kalayci和Pamukcu(2014)认为,由于延长高层管理人员的任期和加强他们的职务地位将降低他们投资于研发活动与企业发展的动力,因此高层管理人员会在一定程度上减少对研发活动的投入,因为在短期内实现企业的平稳运行是高管追求的主要目标之一。第三,股权激励与企业研发投入。吴铖铖等(2020)研究发现,股权激励的长期效益可以激发研发举措,研发成果长期大于收益,这将提高决策者对短期研发失败的容忍度,使他们能够积极开展研发项目。

2.2 高管薪酬差距与企业研发投入的相关研究

国内外对高管薪酬差距与企业研发投入相关研究主要包括以下几个方面:第一,高管薪酬差距激发企业研发投入。Yin和Du(2021)对不同高管的薪酬差距进行研究,发现不同高管的薪酬差异会激发非核心高管的积极性,进而会使得他们更倾向于实行高风险、高收益的研发活动。同时,非核心高管对核心高管的竞争会产生一定的鲶鱼效应,这样会增加核心高管的忧患意识,促进其提高核心竞争力,以巩固和维持目前职位,保持目前的薪酬水平,从而会对企业研发活动更加上心,进而增加研发项目的投入。卜君和孙光国(2020)认为,高层管理人员的教育水平不同,对问题的认知程度也是不同的,因此在对研发活动的决策方面也是不同的。教育水平的多样性可以使其收集各种研发活动的信息,解决各种研发活动中遇到的问题,进而提高企业研发活动决策的质量,从而提高企业绩效。公司内部管理层与普通员工之间薪酬差距对于企业研发投入所产生的影响的研究还是较少。本文通过实证检验管理层与普通员工之间薪酬差距对于企业研发投入的影响,得出了管理层员工薪酬差距与研发投入之间呈倒U型曲线关系。

3 理论分析与研究假设

3.1 锦标赛理论对企业研发投入的影响研究

根據以往学者的研究和锦标赛理论,本文认为,公司内部的晋升可以视为一场竞争,管理层员工和普通员工都是竞争的成员,竞争的胜利者可以获得最大的回报。杨其静和杨婧然(2019)认为,随着职位级别的提升,晋升越难,升职的人就会越少,薪酬差距应该会继续扩大。差异化的薪酬可以更大程度地促进企业员工的研发投入和积极性。如果以企业内部薪酬差距扩大不会增加企业成本为前提来确定薪酬成本,那么根据锦标赛理论,一定的薪酬差异可以通过增加企业收入从而提高利润水平来起到激励作用,进而促进企业开展研发活动。结合公平理论并基于以上分析,本文提出以下假设:

H1:管理层员工薪酬差距对企业研发投入有影响。

3.2 公平理论对企业研发投入的影响研究

根据公平理论,如果管理层和员工之间的薪酬差距是在合理的范围内,这样做对于管理层来说,他们能够感受到自己在企业中的价值,从而能够激励他们更加努力地工作;对于普通员工来说,也会觉得这种工资制度是公平的,进而减少了晋升过程中由于同行业比较引起的嫉妒或者其他情绪行为的影响,从而可以提升企业的研发投入。从这个角度来看,管理层员工薪酬差距都会促进管理层和员工的工作积极性,进而会促进企业的研发投入。然而,当管理层员工薪酬差距进一步扩大,扩大到超出了可控范围,各个层次的员工就会明显感觉到不公平,使得他们在工作中敷衍了事,随之便导致企业的研发投入大幅度下降。此外,如果对管理层进行超出个人能力的薪酬奖励会降低其在员工中的良好形象,使其产生隔阂,进而降低整个企业的研发投入力度。从这个角度看,管理层员工之间薪酬差距对企业有负面的影响,进而会降低企业研发投资力度。根据分析可以知道,管理层员工的薪酬差距与研发投入之间的关系并不是简单的线性关系,而呈现出非线性关系。因此,基于以上分析,本文提出以下假设:

H2:管理层员工薪酬差距对企业研发投入有影响且是非线性的。

4 研究设计

4.1 数据来源与样本选择

本文选取2012-2021年全部A股上市公司作为研究样本,对收集到的相关数据进行筛选:①剔除金融、保险行业的上市公司样本;②剔除了数据缺失的上市公司样本;③剔除了ST上市公司样本。筛选后,最终得到3 078家上市公司,共计30 788个样本观测数据。研发投入以及其他变量数据均来自国泰安(CSMAR)数据库。另外为了尽量减少数据样本受到极值等相关因素的影响,对于所有的连续变量进行了1%的缩尾处理。

4.2 变量定义

被解释变量:企业研发投入,由于企业研发活动是一个长期且持续的过程,企业当年的研发投入可能不会产生当年的创新研究成果,但这个与本文所要研究的问题并不相关,因此,本文参照以往研究,采用一个企业当年研发投资总额的对数来衡量企业的研发投入,即企业研发投入=Log研发投资总额。

解释变量:管理层员工薪酬差距(Gap),具体是指高层管理与员工内部薪酬差距。本文以饶育蕾等(2022)的研究为基础,Gap=(高级管理人员前三名薪酬总额/3)/[(期末数-年初数+支付给职工以及为职工支付的现金-高级管理人员前三名薪酬总额)/(员工人数-3)]。

控制变量:控制变量的引入是为了提高解释变量对被解释变量的解释程度。为使本文研究内容“管理层员工薪酬差距对企业研发投入的影响”更加有可信度,本文控制了其他的一些可能会影响企业研发投入的因素,分别是企业规模(Size),以期末总资产的自然对数来对企业规模进行衡量;董事会规模(Board),以董事会人数衡量;两职兼任(Dual),如果CEO兼任董事长,则赋值为1,否则为0;成长能力(Growth)。本文采用营业收入增长率作为企业成长能力的代理变量;资产负债率(Lev)以总负债和总资产比值衡量;Tobin's Q值用以控制企业未来投资机会的影响。

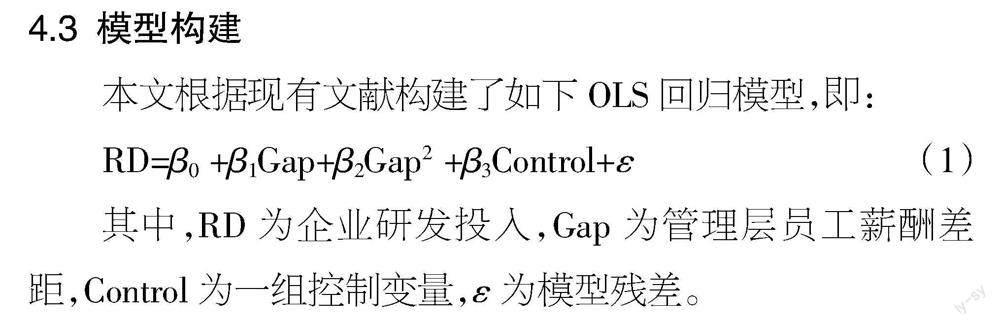

4.3 模型构建

本文根据现有文献构建了如下OLS回归模型,即:

RD=β0 +β1Gap+β2Gap2 +β3Control+ε (1)

其中,RD为企业研发投入,Gap为管理层员工薪酬差距,Control为一组控制变量,ε为模型残差。

5 实证结果与分析

5.1 主要变量的描述性统计

利用Stata对变量进行描述性统计,结果如表1所示。全部样本研发绩效(LogRD)的平均值为17.69,中位数为17.7,说明不同企业研发投入差距不大,企业研发投入总体水平良好;管理层员工薪酬差距(Gap)平均值为7.080,中位数为5.378,标准差为5.908,说明不同企业间管理层与普通员工之间薪酬差距的差异不大,分布较均匀。这可能与上市公司有统一的行业标准有关,也有可能是政府监管,促进市场公平竞争。

5.2 相关性分析

對变量进行相关性分析,结果如表2所示。管理层员工薪酬差距(Gap)与企业研发绩效(RD)在1%的显著性水平上不相关,说明薪酬差距与企业的研发投入不存在线性相关性。这可能是由于公司企业发展策略不同导致的差异,也可能是因为薪酬差距大导致企业员工不满,从而降低了他们的工作动机。企业规模(Size)与管理层员工薪酬差距(Gap)同样在1%的显著性水平上正相关。出现这种情况的原因可能是与规模较小的上市企业相比,大型上市企业拥有更雄厚的资金基础,这样可以更加清晰且更及时地了解企业研发的机遇,企业为管理层员工提供更大的发展空间和平台,有更多的晋升机会,另外,大型上市企业由于资源比小型上市企业更加丰富,这样大型上市企业会更加注重研发活动,因为他们不在乎成本和资金,只是希望自己的企业可以一直保持在本行业的领先位置,大型上市企业对风险的感知力较小,有实力应对高风险项目,从而为管理层员工提供更多挑战机会,并且各个变量之间的相关性系数不超过0.6,说明各个变量之间不存在多重共线性。

5.3 回归分析

表3分别列示了模型(1)管理层员工薪酬差距与企业研发投入之间的基本关系的结果与模型(2)加入管理层员工薪酬差距的平方的回归结果。

模型(1)报告了回归的结果。解释变量管理层员工薪酬差距(Gap)与研发投入总额的对数(LogRD)的系数为0.020,且在1%的水平上显著,可以得出管理层员工薪酬差距对研发投入总额的对数(LogRD)有正向影响,假设1得到验证。

模型(2)是加入管理层员工薪酬差距的二次项后的回归模型。其中管理层员工薪酬差距(Gap)的系数为0.051,在1%的显著性水平上显著,管理层员工薪酬差距的平方(Gap2)的系数为-0.001,在1%的水平上显著,结果表明,管理层员工薪酬差距的一次项和研发投入之间呈显著的统计正相关关系,二次项与研发投入之间呈显著的统计负相关关系,这说明管理层员工薪酬差距与研发投入之间是非线性关系,并且是倒U型关系。这种倒U型关系存在拐点,即当管理层员工薪酬之间是存在适当差距时,能提高企业研发效率水平,但当管理层员工薪酬差距扩大到一定程度后,超过这个拐点,对企业研发投入将产生负向影响,假设2得到验证。

6 结论与建议

6.1 研究结论

在选取的这些公司中,管理层员工薪酬差距与企业研发投入之间表现为显著的库兹涅茨倒“U”型曲线关系,在达到倒“U”型曲线的拐点之前,管理层和普通员工之间的薪酬差距被认为是可以接受的,可以刺激管理层和员工的积极性和创造性。在达到拐点之后,巨大的薪酬差距会导致员工的不满,从而导致研发投入的下降。

6.2 管理建议

通过论文研究提出以下建议:企业设立的薪酬激励制度要同时照顾到效率和公平的问题。从本文的论述,我们发现管理层员工薪酬差距过大或者过小对于企业管理层和员工都是不利的,同时也不利于提高企业的研发投入。因此,企业应该根据自己的实际情况来制定薪酬制度,实现薪酬的动态管理,以降低代理成本,实现提高企业生产力的最终目标。

【参考文献】

【1】Kalayci E, Pamukcu M T. Does R&D Intensity Contribute to Technical Efficiency in Turkey?[J].Iktisat Isletme Ve Finans,2014,336(29):9-30.

【2】LazearE.P.,Rosen,S. Rankorder Tournaments as Optimum Labor Contacts[J].Jourmal of Plitical Economy,1981,89(5):841-864.

【3】Woo C,Chung Y. Examining the Impact of Cost Management on Internal and External R&D Efficiencies[J]. Korean Journal of Management Accounting Research,2016,16(2):59-77.

【4】吴铖铖,王剑程,孔梓凡.高管薪酬差距对企业研发投入影响的实证研究[J].郑州航空工业管理学院学报,2020,38(6):46-56.

【5】Yin H,Du Y. The Impact of Executive Pay Gap on Audit Pricing in China[J].Journal of Asian Finance Economics and Business,2021,8(6):961-974.

【6】卜君,孙光国.董事与经理兼任对企业风险承担水平的影响:基于高管激励的视角[J].改革,2020(10):141-157.

【7】杨其静,杨婧然.晋升问题:锦标赛理论的贡献与挑战[J].经济社会体制比较,2019(2):156-164.

【8】饶育蕾,丁庆锋,陈地强.儒家文化与公司高管-员工薪酬差距

——基于权力距离的视角[J].厦门大学学报(哲学社会科学版),2022,72(02):47-60.

猜你喜欢

商业研究(2017年1期)2017-02-15

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商场现代化(2016年19期)2016-07-29

中国市场(2016年29期)2016-07-19

商业会计(2016年10期)2016-06-08

商业会计(2016年9期)2016-06-06

商(2016年8期)2016-04-08