绿色信贷对商业银行核心竞争力的影响

2023-08-18 23:02张长征陈睿启

财会月刊·下半月 2023年8期

张长征 陈睿启

【摘要】推进绿色信贷高质量发展是实现碳达峰、 碳中和, 助推绿色可持续发展的重要保障。本文首先通过主成分分析法测算商业银行核心竞争力, 在此基础上构建DID模型检验绿色信贷政策对商业银行核心竞争力的影响, 并通过面板回归模型探究绿色信贷发展水平对银行核心竞争力的异质性影响以及金融创新在其中发挥的传导作用。研究结果表明: 绿色信贷政策可以有效提高银行核心竞争力; 绿色信贷发展水平与商业银行核心竞争力呈现先抑制后促进的“U”型关系; 从金融创新的传导机制来看, 绿色信贷主要通过对业务创新度的“U”型作用进而对核心竞争力产生“U”型影响, 而组织创新度的传导作用并不显著。因此, 商业银行应加强对绿色信贷的投放和管理规范, 调节绿色信贷发展水平与金融创新水平的适配度, 使绿色信贷业务的潜在红利得到充分显现, 强化绿色信贷对核心竞争力的提升作用, 推动经济绿色转型。

【关键词】绿色信贷;商业银行核心竞争力;金融创新;DID模型;非线性中介效应

【中图分类號】F830 【文献标识码】A 【文章编号】1004-0994(2023)16-0128-10

一、 引言

随着生态文明建设的不断推进, 绿色金融通过绿色创新发展模式推动节能环保产业发展, 迎来了新的发展高潮。党的二十大提出, 要“完善支持绿色发展的财税、 金融、 投资、 价格政策和体系标准”, 把绿色发展理念融入经济社会可持续发展中。作为绿色金融的有力抓手, 绿色信贷已经成为壮大节能环保产业和改善“两高一剩”产业的重要金融手段(徐胜等,2018), 可引导企业的资金流动, 在实现“碳达峰、 碳中和”目标的同时助力构建“双循环”新发展格局, 是推动生态文明建设、 增强经济发展韧性的重要保障。

尽管有关部门已出台一系列关于绿色信贷和金融创新的政策文件, 但出于资本逐利性考虑, 满足自身发展需求才是商业银行开展绿色信贷业务的内驱动力。考虑到绿色环保项目属于新兴创新型项目, 存在定位标准模糊、 信息披露不明确等问题, 具有较高的不确定性, 制约了银行开展绿色信贷业务的积极性(王遥等,2019), 而金融创新可以在一定程度上盘活绿色资源, 增强对绿色创新项目的识别能力。因此, 本文从银行管理决策的角度, 探讨银行实施绿色信贷的动机, 即绿色信贷如何为商业银行创造核心价值, 以及金融创新在其中的传导作用, 为优化绿色信贷政策及推动银行可持续发展提供理论指导与决策参考。

探求激发商业银行发展绿色信贷内生动力的路径, 改善金融创新机制增进银行核心竞争力, 对商业银行可持续发展以及经济绿色转型具有重要意义。基于此, 本文实证检验绿色信贷业务对商业银行核心竞争力的影响, 并在此基础上探究金融创新在其中的作用机制, 以期为绿色金融发展提供有益的借鉴和参考。本文的主要贡献及创新体现在以下三个方面: 一是在传统“三性”原则(盈利性、安全性和流动性)基础上加入银行成长能力指标, 使商业银行核心竞争力评价指标体系更加科学; 二是结合商业银行绿色信贷业务发展水平的动态变化, 为绿色信贷与商业银行核心竞争力之间的非线性关系研究提供新视角; 三是将绿色信贷、 金融创新和商业银行核心竞争力三者纳入同一研究框架, 发掘金融创新在绿色信贷对银行竞争力影响中的非线性中介效应, 厘清绿色信贷影响银行核心竞争力的内在机理, 补充绿色信贷政策的作用链条。

二、 理论分析与研究假设

(一)商业银行核心竞争力的测度

核心竞争力是企业发展与竞争的动力源泉, 具有动态性和特殊性。商业银行作为服务性质的金融机构, 除了追求盈利和长期持续发展, 顺应绿色发展潮流、 积极承担社会责任也是其核心竞争力的重要组成部分(赵碧莹,2019)。大多数学者认为, 商业银行核心竞争力是指在综合评估盈利能力、 安全性和流动性的基础上, 商业银行通过整合优化内外部资源, 提升产品与服务质量, 为利益相关者创造价值, 实现自身可持续发展的能力(高晓燕和高歌,2018)。

商业银行核心竞争力测算的难点在于其收益是显性的和当期的, 而包含的风险指标却存在隐蔽性和滞后性。梳理国内外学者对商业银行核心竞争力的测度研究发现, 测算方法聚焦于层次分析法、 熵值法和主成分分析法等。郭翠荣和刘亮(2012)尝试从银行规模、 盈利性、 安全性、 流动性、 市场占有能力和发展能力六个方面度量商业银行的核心竞争力水平, 涵盖了银行经营管理的各个方面。Luo等(2021)通过因子分析法对商业银行的核心竞争力进行衡量比对, 从银行的盈利性、 流动性、 安全性、 成长性和发展能力五个方面开展综合评价, 并构建相应的竞争能力评价指标体系。

(二)绿色信贷与商业银行核心竞争力

绿色信贷政策通过引导商业银行资金流入环保节能项目, 对银行绿色信贷业务决策产生约束力, 可以有效发挥金融市场优化资源配置功能(梁毕明和徐晓东,2023); 同时政策指引助力节能环保企业创造大量绿色融资需求, 为银行信贷业务带来新的盈利点, 可以提升银行经营绩效并分散传统信贷业务经营风险。具体来看: 一方面, 绿色信贷政策对银行绿色信贷业务的范围及标准进行明确界定, 可以削弱这一新兴业务带来的成本激增效应和风险放大效应(Zhou等,2021), 同时在一定程度上抑制银行资金流向“两高一剩”行业, 优化银行信贷结构; 另一方面, 政策指引所起的监督和约束作用可以为商业银行营造相对公平的竞争环境, 减少某些商业银行为谋取经济利益而逃避承担社会责任的投机行为, 形成节能环保项目资金投放的规模效应, 促进产业绿色转型和经济良性循环, 从而有效提升银行核心竞争力。

由此可见, 绿色信贷政策会在一定程度上激发商业银行发展绿色信贷业务的积极性, 并对其绿色信贷行为产生相应的监督和约束作用, 营造相对公平的绿色信贷发展环境, 从而实现对商业银行核心竞争力的正向激励作用。据此提出假设:

H1: 绿色信贷政策的实施会对商业银行核心竞争力产生正向影响。

虽然有政府相关政策的指导和推进, 但近年来商业银行绿色信贷业务发展仍较为缓慢, 这与绿色信贷发展对银行自身核心竞争力的影响这一内生动力息息相关。关于绿色信贷对商业银行核心竞争力的影响学者们并未达成一致结论: 一方面, 发放绿色信贷意味着银行需要将一定比例的信贷数额用于节能减排新型项目, 短期内会增加有关成本和降低预期收入, 预期收入效应会刺激银行追求更高的风险; 另一方面, 长期来看开展绿色信贷项目顺应绿色发展潮流, 可以增加银行的潜在利益, 提升银行的社会形象, 积累良好的企业声誉。

针对以上争论, 国内外学者们分别从理论层面和实证层面进行了大量探索。部分学者认为, 绿色信贷业务可以通过提升环境声誉、 承担企业社会责任以及改善成本效率等方式, 对商业银行核心竞争力发挥积极效应。银行作为企业主体, 不能避免全球性环境问题带来的风险和商机, 若银行能够把握时机, 通过开展绿色信贷业务积累绿色声誉, 那么将会极大地降低环境污染、 资源短缺等问题带来的声誉风险(Eshet,2017)。同时, 环境问题的应对离不开企业社会责任的承担, 若商业银行主动承担社会责任、 树立优质品牌形象, 其经营绩效会得到显著提升, 从而增强自身核心竞争力(Platonova等,2018)。除了企业社会责任视角、 绿色声誉效应视角, 绿色信贷业务也会通过风险管理效应提高商业银行的成本效率, 从而提高其核心竞争力(丁宁等,2020)。

然而, 也有学者持反对意见, 他们认为绿色信贷业务并非总能带来红利效应, 理由是绿色信贷业务会增加推广、 维护及管理成本, 增加沉没成本, 对商业银行核心竞争力产生减弱效应(胡荣才和张文琼,2016)。从实践层面来看, 我国绿色信贷政策存在起步晚、 发展不成熟的短板, 很大程度上是因为绿色信贷的政策红利存在滞后效应, 这也是当前商业银行实施绿色信贷政策动力不足的主要原因(孙红梅和姚书淇,2021)。但这种消极影响可以随着绿色声誉的提升、 新逐利点的发现而逐渐减弱。完善绿色信贷激励和约束机制, 引导绿色信贷创新发展对减轻其消极影响, 突破发展瓶颈有一定帮助(李程等,2016)。

此外, 绿色信贷发展水平对商业银行核心竞争力的影响存在异质性, 会受到自身规模性质以及宏观经济环境的调节影响。如商业银行综合治理水平越高、 融资渠道越广, 绿色信贷对其核心竞争力的提升作用越显著。任康钰和张晨希(2018)验证了这一观点, 认为绿色信贷政策更有利于提升股份制银行的盈利能力, 降低绿色信贷边际成本。而宏观经济环境则会影响商业银行的信息获取渠道和信贷策略, 在经济发展较快、 经济政策变动相对频繁的时期, 银行需付出的信息成本增大, 放贷部门对融资方风险识别的难度增加, 从而影响绿色信贷的成效(Chi和Li,2017)。

基于以上分析, 提出如下假设:

H2: 绿色信贷发展水平对商业银行核心竞争力的影响呈先抑制后促进的“U”型变化。

三、 研究设计

(一)样本选择与数据来源

为探讨绿色信贷政策的实施效果, 以及历年来不同商业银行绿色信贷发展水平对其核心竞争力的影响, 本文首先选取40家上市银行在2010 ~ 2020年的绿色信贷业务实施情况进行双重差分检验, 探究綠色信贷政策的实施是否会对银行核心竞争力造成影响。然后, 在后续检验中选择其中18家绿色信贷数据披露较为完整的银行作为研究对象, 探究绿色信贷业务对其核心竞争力的异质性影响。最后, 引入金融创新中介变量, 将其分为业务创新度和组织创新度分别检验在绿色信贷影响银行核心竞争力中是否起到中介效应。

本文宏观经济数据来源于国家统计局网站, 银行微观经营绩效数据来源于Wind数据库、 CSMAR数据库以及各银行年报, 绿色信贷相关数据根据各商业银行社会责任报告手工整理补充。同时, 对所有连续变量进行上下1%的缩尾处理以消除异常值对估计结果的影响, 并对交叉项进行去中心化处理。

(二)变量选取

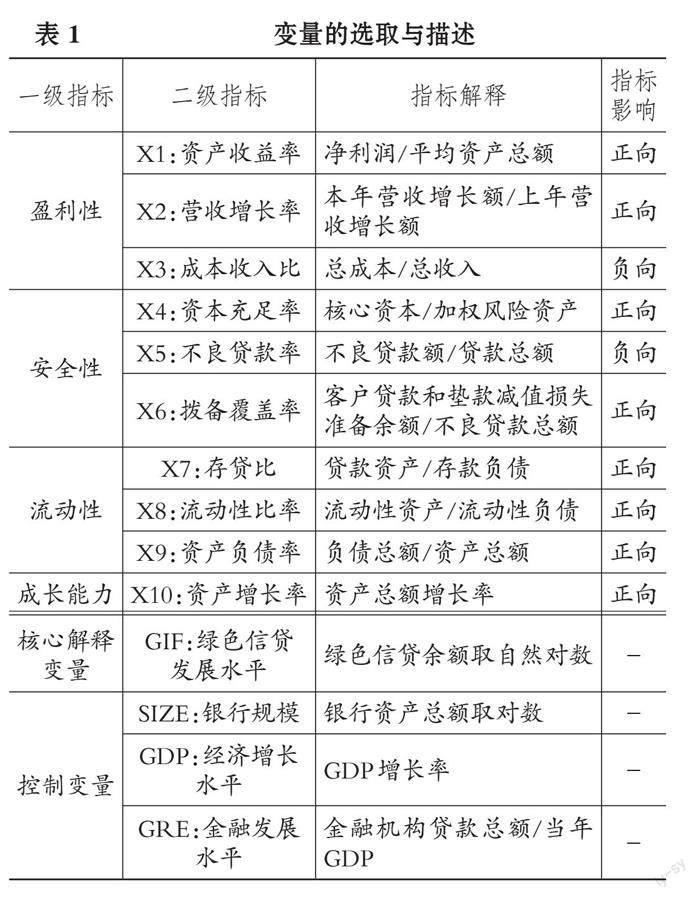

1. 被解释变量。在构建商业银行核心竞争力指标体系并分析其指标要素时, 本文结合李喜梅(2011)提出的“三性”原则进行综合分析, 从盈利能力、 安全性和流动性以及银行成长能力四个方面构建商业银行核心竞争力评价指标体系, 具体如表1所示, 通过主成分分析法测算各商业银行核心竞争力得分CC。

2. 解释变量。鉴于我国绿色信贷业务发展尚未成熟, 绿色信贷占贷款比重的变化趋势尚不显著。为了能够有效衡量绿色信贷投放的变化情况, 本文参照顾海峰和史欠欠(2023)的研究设计, 选用银行绿色信贷余额来刻画绿色信贷发展水平这一解释变量, 并对其取对数消除量纲影响, 用GIF表示。该值越大, 表示绿色信贷发展水平越高。

3. 控制变量。商业银行的个体特征、 地区宏观经济环境以及金融行业发展程度都会对商业银行核心竞争力产生一定影响。为控制其他可能影响银行核心竞争力的因素, 本文综合银行特征和宏观经济两个角度选取相关控制变量。银行特征变量选择银行规模(SIZE)(段军山和庄旭东,2021); 宏观经济变量则借鉴吴秋生和任晓姝(2023)的做法选取经济增长水平(GDP)即GDP增长率和金融发展水平(GRE)。

(三)实证模型构建

1. 双重差分模型。为验证H1, 本文参照汪炜等(2021)的研究, 利用DID模型建立一个准自然实验, 具体如模型(1)所示:

CCi,t=α0+α1didi,t+α2treati,t+α3timei,t+

α4Controlsi,t+εi,t (1)

其中: CCi,t表示商业银行核心竞争力指标; treati,t表示个体银行处于实验组或是对照组, 若公开披露绿色信贷相关业务数据则属于实验组, 赋值为1, 若未公开披露则归入对照组, 赋值为0; timei,t表示绿色信贷政策实施的时间, 以2012年《绿色信贷指引》颁布为基准时间点, 2012年之前为0, 2012年之后则为1; didi,t是政策效应变量, 也是该模型关注的重点, 表示个体情况treati,t和政策实施情况timei,t的交互项; Controls表示控制变量; εi,t表示随机误差项。

2. 面板模型检验。本文选择绿色信贷规模数据披露较为完整的18家商业银行展开进一步检验, 选取银行绿色信贷余额对数值GIF作为绿色信贷发展水平变量, 考虑到理论分析中绿色信贷发展水平与银行核心竞争力之间可能存在非线性关系, 引入GIF的平方项构建模型(2)。同时引入交叉项构建模型(3)和模型(4), 检验银行规模和经济增长水平是否会对绿色信贷发展水平与银行核心竞争力的关系起到调节作用。

CCi,t=β0+β1GIFi,t+β2GIF2i,t+β3Controlsi,t+εi,t

(2)

CCi,t=ρ0+ρ1GIFi,t+ρ2GIF2i,t+ρ3GIFi,t×SIZEi,t+

ρ4GIF2i,t×SIZEi,t+ρ5Controlsi,t+εi,t (3)

CCi,t=φ0+φ1GIFi,t+φ2GIF2i,t+φ3GIFi,t×GDPi,t+

φ4GIF2i,t×GDPi,t+φ5Controlsi,t+εi,t (4)

四、 实证分析

(一)主成分分析

主成分分析法借助正交变换方法, 提取涵盖原变量大部分信息的公共因子, 通过简化原始变量高效测算综合得分。本文通过构建商业银行核心竞争力评价指标体系, 运用SPSS软件测算上市银行综合核心竞争力得分, 并结合其变化趋势进行评价与分析。考虑到成本收入比(X3)和不良贷款率(X5)这两个指标对银行核心竞争力所产生的是负向影响, 故对其取倒数再进行主成分分析。

1. KMO和Bartlett球形检验。对各指标进行标准化处理, 并通过KMO和Bartlett球形检验判断主成分分析法是否适合测算商业银行核心竞争力得分, 检验结果如表2所示。KMO值为0.616, 变量间的相关性较强, 二级指标也均通过Bartlett球形检验, P值为0.000, 说明所选取的指标满足主成分分析的条件。

2. 确定权重及核心竞争力得分测算。通过计算线性组合系数矩阵提取公因子, 从表3中可以看出提取的四个主成分可以累计解释原始变量73.551%的信息, 说明在一定程度上可以有效综合衡量商业银行核心竞争力水平。

进一步根据主成分特征根值及二级指标的载荷系数计算各指标权重, 结果如表4旋转因子载荷矩阵所示。

根据旋转因子载荷矩阵检验获取二级指标权重, 从而得到F1、 F2、 F3、 F4四个主成分如下表达式:

F1=0.107X1+0.213X2-0.144X3-0.081X4+

0.238X5+0.215X6-0.205X7-0.140X8+0.162X9+

0.192X10

F2=0.246X1+0.138X2+0.102X3+0.457X4+

0.086X5+0.170X6+0.044X7+0.100X8-0.412X9+

0.150X10

F3=0.533X1+0.026X2+0.398X3-0.219X4-

0.043X5-0.111X6+0.287X7-0.479X8+0.037X9-

0.014X10

F4=-0.003X1-0.346X2+0.081X3-0.039X4+

0.471X5+0.526X6+0.198X7+0.034X8+0.013X9-

0.519X10

通過旋转后的方差解释率对公共因子的权重进行赋值, 结果如下所示:

W1=32.099/73.551=0.436

W2=18.548/73.551=0.252

W3=12.226/73.551=0.166

W4=10.678/73.551=0.145

因此, 商业银行核心竞争力的测算公式可表示为:

F=0.436F1+0.252F2+0.166F3+0.145F4

3. 商业银行核心竞争力得分测算。基于主成分分析法测算结构, 代入银行指标数据分别测算40家上市银行核心竞争力得分CC, 测算结果如图1所示。可以看出, 所选样本商业银行核心竞争力在2010 ~ 2020年总体呈现先下降后缓慢上升的趋势, 其中地方商业银行常年处于较高的平均水平, 而股份制商业银行相对最低。具体来看, 银监会于2012年颁布了《绿色信贷指引》, 可以看作是我国全面实施绿色信贷政策的正式起点, 但是对商业银行核心竞争力并未起到及时的提升作用, 反而产生较强的负面影响。可能的原因在于: 短期内商业银行对绿色信贷政策的实施尚处在探索阶段, 发放绿色信贷所需的成本和资金压力加大, 而收益在短期内却是无形和相对滞后的, 暂时还未能对商业银行核心竞争力的提升做出可观贡献; 从长期来看, 绿色信贷发展水平对银行核心竞争力的正向作用逐渐显现。探求如何激发商业银行发展绿色信贷的内生动力, 提升银行发放绿色信贷的积极性和实施效果是当前的发展痛点。

(二)回归结果分析

1. 绿色信贷政策效应分析。表5展示了绿色信贷的政策效应, 可以看出did的回归系数在5%的水平上显著为0.2381, 说明2010 ~ 2020年绿色信贷政策的实施对商业银行核心竞争力具有显著的正向促进作用, H1得以证明。只有政府不断完善相应政策法规, 引导商业银行积极发展绿色信贷, 寻求与自身发展节奏及创新能力相匹配的绿色信贷发展水平, 才能使更多的环保企业更加方便快捷地获得资金, 以此达到促进绿色发展、 推动节能减排的目的。

为了检验上述结果的有效性, 本文通过虚构政策时间进行安慰剂检验, 将政策实施时间提前1年拟定为2011年, 检验模拟政策对银行核心竞争力的影响。若模拟政策净效应结果不显著, 则可以确定商业银行核心竞争力的提升确实是由实施绿色信贷政策带来的。从表5可以看到, 安慰剂检验的结果并不显著, 这进一步支持了样本银行实验组与对照组之间核心竞争力变化的差异是由绿色信贷政策的实施带来的。

2. 基于银行类型的异质性分析。为进一步探究绿色信贷发展水平对商业银行核心竞争力的异质性影响, 本文选取披露数据较为完整的18家商业银行开展实证检验, 回归结果见表6。

从样本银行整体角度看, 绿色信贷规模一次项系数显著为-0.1569, 二次项系数显著为0.0163, 说明随着绿色信贷规模的扩大, 商业银行核心竞争力短期内呈现下降趋势, 但长期来看竞争力会有所提升。究其原因不难发现, 在绿色信贷政策实施初期, 银行需要额外部署相应的人力物力以开拓绿色信贷业务, 但是开展绿色信贷业务是国家绿色战略大势所趋, 可以为银行积累良好声誉、 提升公众形象, 长期来看可以找到对应的利润突破点, 提升商业银行核心竞争力。通过计算可得, 绿色信贷规模对商业银行核心竞争力影响的拐点在绿色信贷规模对数值达到4.8128{-0.1569/[(-2)×

0.0163]}时, 将实证检验结果与所搜集银行数据进行比对, 发现我国大多数银行目前已经处在拐点右侧, 若仍盲目扩张绿色信贷业务规模, 可能会导致银行核心竞争力提升劲头不足, 不利于银行可持续发展。这说明当前绿色信贷发展的重点逐渐由“量”向“质”转变, 单纯依靠强硬的政策约束难以形成绿色信贷高质量发展的后劲, 优化绿色信贷质量、 掌握核心竞争能力才更加匹配当前商业银行的可持续发展模式。

具体来看, 不同类型商业银行绿色信贷政策的实施效果存在较大差异。国有银行与整体样本银行趋势一致, 且绿色信贷规模的作用力度相对会更大一些。国有商业银行资产规模庞大, 同时也是国内金融行业的领头羊, 故其开展绿色信贷业务的积极性相对较高。除此之外, 国有银行内部管理机制相对更加成熟完善, 可以将绿色信贷的准入标准和业务信息及时有效地传递给基层员工, 促进绿色信贷业务高效发展。

对于股份制商业银行来说, 绿色信贷规模对自身核心竞争力的影响效应并不显著。可能的原因在于, 股份制商业银行的机构设置和业务开展以全国性为主, 资金来源多元化、 风险分散能力较强, 可以更加灵活地调节自身经营以适应绿色信贷政策的冲击, 故绿色信贷发展水平的提高暂未对其产生显著影响。

就地方性商業银行而言, 开展绿色信贷业务短期内可以有效提升其核心竞争力, 但若超过拐点则会起到相反的作用。地方性商业银行的业务开展范围一般限于本省或某一地区, 虽然近年来地方性商业银行加快开拓跨区域经营业务, 但是过快的规模扩张和开放的发展理念也带来了相应的机遇和挑战。较之国有银行和股份制银行, 地方性商业银行外源性资本补充渠道更多, 例如针对中小银行的股权融资、 政府专项债等形式, 所以适当发展绿色信贷业务提升自身声誉和企业形象, 可以有效提升其核心竞争力, 但若操之过急, 超过自身规模可承受范围, 则所需付出的信息成本增大, 反而会导致风险积聚。

3. 调节效应检验。通过模型(3)、 模型(4)验证银行规模、 经济增长水平是否起到调节作用, 结果如表7所示。从列(1)可以看出, GIF2×SIZE的系数在1%的水平上显著为0.0164, 而GIF×SIZE的系数显著为负, 与基准回归趋势一致, 说明银行规模在绿色信贷发展水平对商业银行核心竞争力的影响中起到推动作用, 银行规模较大, 人力资源、 信息渠道和管理能力等优势凸显, 会促使绿色信贷发展水平拐点由4.8128右移至6.2957, 此时推动绿色信贷发展有助于提升其核心竞争力。列(2)显示经济增长水平在绿色信贷发展水平与商业银行核心竞争力的关系中起到的作用与银行规模相反, 可能的原因是随着经济的发展, 商业银行开拓各类新业务的动机愈发强烈, 而开展绿色信贷业务的成效较慢, 许多银行转向其他新型高回报业务, 这就要求政府进行适当的引导和激励, 激发商业银行开展绿色信贷业务的积极性。

(三)稳健性检验

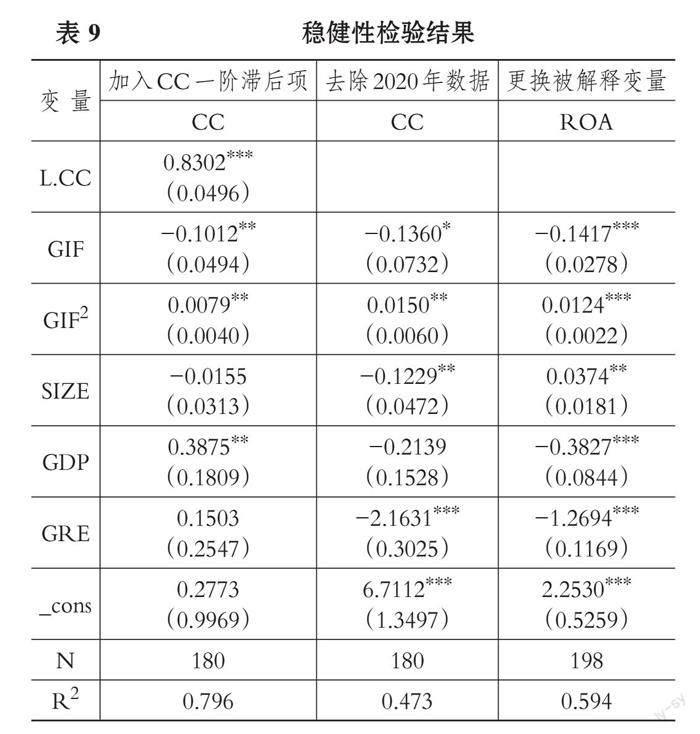

1. 内生性检验。为进一步排除内生性问题的影响, 本文采用2SLS工具变量法, 将解释变量绿色信贷发展水平的一阶滞后项作为工具变量构建估计模型, 以减少反向因果关系等内生性影响。估计结果如表8所示, 可以看出使用工具变量进行回归后绿色信贷发展水平依旧对商业银行核心竞争力起到先抑制后促进的作用, 说明绿色信贷发展水平对商业银行核心竞争力的“U”型影响依然显著, 内生性问题对本文的检验结果并无实质性影响。

2. 其他稳健性检验。为检验回归结果的稳健性, 本文分别采用加入CC一阶滞后项、 去除2020年数据(去除突发事件影响)以及替换被解释变量(以资产收益率ROA替换商业银行核心竞争力CC)三种方法进行回归检验, 其回归结果如表9所示, 与基准回归结果变化趋势均一致。商业银行核心竞争力均随着绿色信贷发展水平的提升先降低后上升, 进一步证明了H2, 同时说明回归结果具有较好的稳健性。

五、 进一步分析: 金融创新的作用机制检验

(一)金融创新的作用机制分析

面对绿色信贷质量不高、 发展动力不足的问题, 金融创新是突破绿色发展瓶颈、 提高银行核心竞争力的有效利器。对商业银行而言, 金融创新可以通过充分挖掘并重新配置各业务板块的金融资源, 提升信息整合效率并快速识别业务风险(胡文涛等,2019), 这一特性可以对绿色信贷业务的信息壁垒和高不确定性起到一定的缓冲作用。

通过梳理相关研究成果可以发现, 金融创新在绿色信贷政策的实施与商业银行核心竞争力之间扮演的传导角色具有正负“双重性”。主张正向影响的研究可以归结为业务创新和组织创新两个方面展开论述: 一是绿色信贷业务能够拓宽银行中间业务收入的来源渠道, 提升金融创新水平从而增强其盈利能力(孙光林等,2017), 同时金融业务创新水平的提升可以缓解绿色信贷业务周期长引起的资金错配问题; 二是绿色信贷的发展需求倒逼银行优化组织架构以提高自身管理水平, 快速识别绿色信贷优质客户, 降低贷前评估成本和贷后监督成本, 提高贷款效率(孙九伦和戴伟,2020)。

而有些学者则支持金融创新在绿色信贷政策的实施与商业银行核心竞争力关系中存在负向影响, 主要原因是绿色信贷具有较高的不确定性, 随之带来的是较高的投资成本和交易成本, 这会挤占原有的金融创新投入, 难以满足金融创新发展需求, 导致产品和服务质量下滑, 甚至客源流失(苏冬蔚和连莉莉,2018)。而商业银行为减少客户流失, 可能会采取提高存款利率、 降低信贷门槛等措施, 从而导致预期收入进一步缩减, 明显抑制金融创新(郭品和沈悦,2019), 创新能力的瓶颈会制约商业银行核心竞争力的提升。

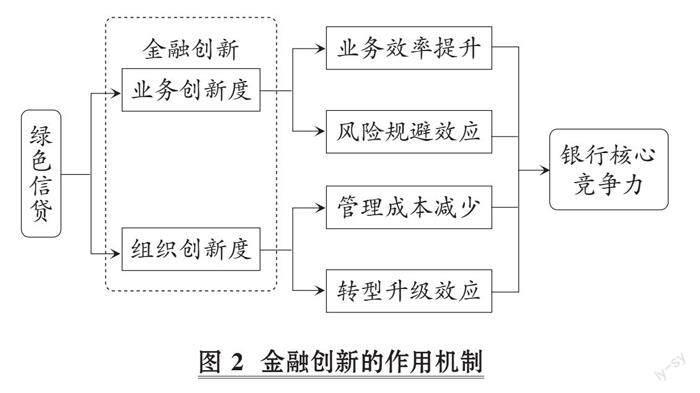

综上所述, 金融创新体现的是银行金融业务能力和金融组织管理的创新水平, 能够在业务流程、 信息渠道以及管理沟通等方面提供新的竞争优势。同时, 绿色信贷发展水平的提高也会倒逼银行拓展业务渠道, 并优化组织架构以提升管理水平, 间接影响商业银行核心竞争力。具体来看, 在业务创新度方面, 绿色信贷业务的发展推动信贷评估及监管体系的建成, 在进一步提升业务办结效率的同时有效避免“洗绿”“漂绿”行为, 提升信贷质量, 风险规避效应得到较好发挥; 在组织创新度方面, 绿色信贷基于可持续发展优势, 能够驱动优化组织管理架构, 减少人力、 物力和时间成本, 同时组织创新度的发展为银行创造高效的组织管理环境, 提升管理创新水平, 转型升级效应显现。作用机制如图2所示。

(二)金融创新的中介效应模型

前文的研究结论表明, 绿色信贷发展水平对商业银行核心竞争力起到先抑制后促进的“U”型影响, 但金融创新在其中的作用机制还停留在理论层面, 缺乏实证检验结果支撑。为厘清绿色信贷影响银行核心竞争力的作用路径, 本文构建模型(5)和(6)检验金融创新的非线性中介效应。

根据金融创新的作用机制分析, 金融创新可以细分为业务创新度和组织创新度, 分别衡量银行在业务能力和管理水平两个层面上的创新水平。在银行业务创新指标选取方面, 许多学者以银行中间业务收入占比衡量银行业务创新水平, 但中间业务收入在银行资产负债表及相关财务报表中没有详尽给出, 因此本文参考权飞过和王晓芳(2016)的研究, 选择银行的非利息收入占比来度量银行业务创新水平, 用NIR表示。而银行内部组织结构创新方面, 参考张文远和马宁(2019)的研究方法, 选取可以反映银行员工能力素质和整体管理水平的指标作为衡量标准, 即本科以上学历员工所占比重, 用NIE表示。

由于绿色信贷发展水平与银行核心竞争力之间存在非线性关系, 金融创新在其中的中介效应也可能是非线性的, 运用检验线性中介效应的三步回归法将无法准确揭示金融创新在绿色信贷发展水平与银行核心竞争力之间的作用路径(张骞和李长英,2019)。因此, 本文参照Edwards和Lambert(2007)提出的调节路径分析方法进行检验, 该方法首先需要判断解释变量与中介变量是否存在非线性关系, 故构建模型(5), 检验绿色信贷发展水平与金融创新是否存在非线性影响关系。在此基础上, 在模型(2)中引入中介变量M以及解释变量与中介变量的交互项(GIF×M)构建模型(6), 具体形式如下:

Mi,t=γ0+γ1GIFi,t+γ2GIF2i,t+γ3Controlsi,t+εi,t (5)

CCi,t=μ0+μ1GIFi,t+μ2GIF2i,t+μ3Mi,t+μ4GIFi,t×Mi,t+μ5Controlsi,t+εi,t (6)

其中, Mi,t代表金融创新指标, 分别为业务创新度NIR和组织创新度NIE。在式(6)的回归结果中, 如果μ1、 μ2的方向(正负)与模型(2)回归结果中β1、 β2保持一致且都显著, 并且μ3也显著, 那么就可以判定金融创新在绿色信贷发展水平对商业银行核心竞争力的影响中存在着非线性中介传导作用。

(三)业务创新度的传导机制检验

业务创新度在绿色信贷发展水平对商业银行核心竞争力影响中的传导机制检验结果如表10所示。通过表10中列(2)的回归结果可以看出, 绿色信贷发展水平与业务创新度之间存在非线性关系, 业务创新度随着绿色信贷发展水平的提高先提升再下降。当绿色信贷发展水平低于临界值时, 新兴业务的引入能够促进业务结构的创新和改良, 从而提升业务创新度; 当绿色信贷发展水平高于临界值时, 继续扩张绿色信贷业务带来的信息成本增大, 将对业务创新度产生抑制作用, 反映了绿色信贷发展水平对业务创新度的双重效应。

列(3)显示, 绿色信贷发展水平与业务创新度的交互项显著, 且綠色信贷发展水平一次项系数在5%的水平上显著为-0.1355, 二次项系数在1%的水平上显著为0.035, 这说明绿色信贷发展水平与商业银行核心竞争力的“U”型关系依然存在且与列(1)基准回归中趋势一致, 并没有因为加入绿色信贷发展水平与业务创新度的交叉项而改变。同时业务创新度的回归系数显著为正, 说明业务创新度与商业银行核心竞争力具有显著的正向关系。所以, 绿色信贷发展水平会通过对业务创新度的“U”型作用进而对商业银行核心竞争力产生“U”型影响。

(四)组织创新度的传导机制检验

组织创新度在绿色信贷发展水平对商业银行核心竞争力影响中的传导机制检验结果如表11所示。从列(2)可以看出, 绿色信贷发展水平对组织创新度起到先促进后抑制的作用效果。当绿色信贷发展水平低于临界值时, 绿色信贷业务的扩张会倒逼银行管理人才的引进和培育, 从而提升组织创新度; 当绿色信贷发展水平高于临界值时, 绿色信贷业务的扩张带来过多的信息和客户需求, 会对银行管理层造成干扰, 对组织创新度反而会产生抑制作用。

从列(3)中可以看出, 虽然组织创新度会对商业银行核心竞争力产生正向影响, 但是绿色信贷发展水平的一次项系数并不显著, 不符合非线性中介效应的判定条件, 所以组织创新度在绿色信贷发展水平对商业银行核心竞争力的影响中并未起到传导作用, 这与理论分析存在一定差异。可能的原因是在实际情况中组织创新水平易受其他因素影响, 在绿色信贷业务扩张的同时, 政府专项债、 优先股和永续债等新形式信贷的涌现也带来了新的监管盲区, 对组织管理的前瞻性和灵活性提出了更高的要求, 难以满足当前绿色信贷业务快速发展的要求。

六、 结论与政策建议

本文基于我国上市商业银行2010 ~ 2020年绿色信贷业务的面板数据, 实证检验绿色信贷发展水平对商业银行核心竞争力的影响机制, 并进一步探究金融创新在其中所起的传导作用, 得出如下结论: 政策约束会促使商业银行开展绿色信贷业务, 对银行核心竞争力有正向激励作用。随着绿色信贷规模的扩张, 商业银行核心竞争力短期内呈现下降趋势, 但长期核心竞争力会有所提升, 可见激发银行开展绿色信贷业务的动力仍然是当前推动绿色金融发展中亟须关注的重点。金融业务创新度在绿色信贷对商业银行核心竞争力的影响中存在非线性中介效应, 而组织创新度的传导机制不显著。

本文通过金融创新视角补充了绿色信贷影响商业银行核心竞争力的作用链条, 为探求激发商业银行发展绿色信贷内生动力, 充分发挥绿色信贷业务红利的路径提供参考, 对商业银行的持续发展以及我国经济的绿色转型具有重要意义。基于研究结论, 提出以下建议:

第一, 政府在完善常规绿色信贷业务政策法规、 实施更具指向性的绿色信贷业务监管的基础上, 培育业务创新能力, 激发商业银行发展绿色信贷的内生动力, 推动绿色金融稳步发展。

第二, 商业银行应自觉规范和加强绿色信贷的投放和管理, 研发新型绿色信贷产品, 合理控制绿色信贷规模。除了推进绿色信贷业务质量管理, 还应转变思维方式, 通过拓宽金融业务渠道、 丰富信贷种类等方式, 扩充盈利途径, 适应绿色信贷政策的变化。正如2022年发布的《银行业保险业绿色金融指引》, 强调银行机构在政策执行过程中要结合自身发展定位和经营状况, 实事求是、 因地制宜开展绿色信贷管理工作。

第三, 积极推动金融创新发展, 加强金融创新投资管理, 使银行金融创新度保持在合理范围, 聚焦绿色信贷发展水平与金融创新水平的适配, 使绿色信贷的潜在收益效应得到充分发挥。结合宏观经济环境、 行业发展态势以及微观银行个体特征等因素, 引导商业银行增强业务创新能力, 发挥对绿色信贷提升核心竞争力的增进作用。

【 主 要 参 考 文 献 】

丁宁,任亦侬,左颖.绿色信贷政策得不偿失还是得偿所愿? —— 基于资源配置视角的PSM-DID成本效率分析[ J].金融研究,2020(4):112 ~ 130.

段军山,庄旭东.银行承担社会责任对其竞争力的影响研究 —— 基于银行服务的“质”与“量”中介视角[ J].金融论坛,2021(4):22 ~ 32.

高晓燕,高歌.绿色信贷规模与商业银行竞争力的关系探究[ J].经济问题,2018(7):15 ~ 21.

顾海峰,史欠欠.绿色信贷是否会影响商业银行风险承担? —— 基于社会责任与绿色声誉渠道[ J].财经理论与实践,2023(1):2 ~ 10.

郭翠荣,刘亮.基于因子分析法的我国上市商业银行竞争力评价研究[ J].管理世界,2012(1):176 ~ 177.

郭品,沈悦.互联网金融、存款竞争与银行风险承担[ J].金融研究,2019(8):58 ~ 76.

胡荣才,张文琼.开展绿色信贷会影响商业银行盈利水平吗?[ J].金融监管研究,2016(7):92 ~ 110.

胡文涛,张理,李宵宵,王子姣.商业银行金融创新、风险承受能力与盈利能力[ J].金融论坛,2019(3):31 ~ 47.

李程,白唯,王野,李玉善.绿色信贷政策如何被商业银行有效执行? —— 基于演化博弈论和DID模型的研究[ J].南方金融,2016(1):47 ~ 54.

李喜梅.“三性”原则下中国上市商业银行资本结构与绩效关系研究[ J].管理世界,2011(2):173 ~ 174+177.

梁毕明,徐晓东.绿色信贷政策、产权异质性与企业投资效率[ J].财会月刊,2023(5):40 ~ 46.

权飞过,王晓芳.金融创新对商业银行风险承担的影响 —— 基于金融创新的分类研究[ J].财经论丛,2016(9):35 ~ 45.

任康钰,张晨希.绿色信贷对我国商业银行业绩的异质性影响 —— 基于16家上市商业银行面板数据的分析[ J].武汉金融,2018(5):18 ~ 24.

苏冬蔚,连莉莉.绿色信贷是否影响重污染企业的投融资行为?[ J].金融研究,2018(12):123 ~ 137.

孙光林,王颖,李庆海.绿色信贷对商业银行信贷风险的影响[ J].金融论坛,2017(10):31 ~ 40.

孙红梅,姚书淇.商业银行经营风险与财务绩效 —— 基于绿色业务影响的视角[ J].金融论坛,2021(2):37 ~ 46.

孙九伦,戴伟.银行负债结构与风险承担 —— 基于金融创新视角的实证分析[ J].投资研究,2020(11):143 ~ 156.

汪炜,戴雁南,乔桂明.绿色信贷政策对商业银行竞争力影响研究 —— 基于区域性商业银行的准自然实验[ J].财经问题研究,2021(8):62 ~ 71.

王遥,潘冬阳,彭俞超,梁希.基于DSGE模型的绿色信贷激励政策研究[ J].金融研究,2019(11):1 ~ 18.

吴秋生,任晓姝.绿色信贷政策与企业“漂绿”行为治理 —— 基于国家金融学框架下的实证研究[ J].金融经济学研究,2023(1):146 ~ 160.

徐胜,赵欣欣,姚双.绿色信贷对产业结构升级的影响效应分析[ J].上海财经大学学报,2018(2):59 ~ 72.

张骞,李长英.信息化对区域创新绩效的直接效应和间接效应 —— 兼论人力资本非线性中介作用[ J].现代经济探讨,2019(2):113 ~ 121.

張文远,马宁.银行竞争、银行创新与银行风险承担[ J].经济经纬,2019(1):142 ~ 149.

赵碧莹.中国商业银行竞争力评价与影响因素研究[ J].金融监管研究,2019(5):70 ~ 82.

Edwards J. R., Lambert L. S.. Methods for Integrating Moderation and Mediation: A General Analytical Framework Using Moderated Path Analysis[ J].Psychological Methods,2007(1):1 ~ 22.

Eshet A.. Sustainable Finance? The Environmental Impact of the "Equator Principles" and the Credit Industry[ J].International & Sustainable Development,2017(2):106 ~ 129.

Luo Sumei, Yu Shenghui, Zhou Guangyou. Does Green Credit Improve the Core Competence of Commercial Banks? Based on Quasi-natural Experiments in China[Z].Energy Economics, Elsevier,2021.

Platonova E., Dixon R., Mohammad S., et al.. The Impact of Corporate Social Responsibility Disclosure on Financial Performance: Evidence from the GCC Islamic Banking Sector[ J].Journal of Business Ethics,2018(2):451 ~ 471.

猜你喜欢

现代商贸工业(2016年24期)2017-01-13

现代商贸工业(2016年24期)2017-01-13

时代金融(2016年27期)2016-11-25

商(2016年33期)2016-11-24

当代农村财经(2016年9期)2016-11-22

大经贸(2016年9期)2016-11-16

科教导刊·电子版(2016年22期)2016-11-02

时代金融(2016年23期)2016-10-31

中国市场(2016年21期)2016-06-06

商(2016年9期)2016-04-15