新形势下黄金市场分析及套期保值研究

2023-09-12 03:23孙号

黄金 2023年8期

孙 号

(湖南有色产业投资集团)

近年来,全球金融市场剧烈动荡。黄金作为避险、抗通货膨胀工具[1],价格大幅上涨,突破历史最高价1 921美元/oz(2011年9月),创2 075美元/oz新高。黄金价格的巨幅波动、区域间的价格差异,给黄金生产、贸易企业带来了严峻挑战。为帮助黄金生产、贸易企业在当前形势下更好地开展生产经营活动,系统研究黄金市场未来走势具有现实指导意义。本文基于黄金市场现状,对未来黄金价格进行预测,并结合黄金生产、贸易企业的实际情况,提出有利于企业的交易、套期保值策略。

1 黄金市场现状

1.1 黄金价格

2020年1月—2022年8月黄金价格变动见图1。

图1 2020年1月—2022年8月黄金价格变动

2020年,黄金价格大幅上涨,主要是因为全球政治、经济不确定性增强,投资者避险需求高涨,黄金价格全年呈现震荡上涨趋势。虽然3月由于流动性紧张出现了大幅回调,但最终随着央行降息出现V形反转,伦敦金突破历史最高价1 921美元/oz,至2 075美元/oz。2021年,随着政府救市、收紧货币流动性等举措的实施,黄金价格进入了一个长期震荡期[2]。

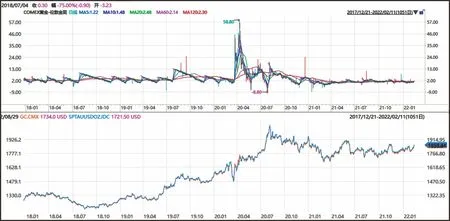

1.2 黄金基差

1.2.1 伦敦金与纽约金基差

2018—2022年伦敦金与纽约金基差变动见图2。

图2 2018—2022年伦敦金与纽约金基差变动

2020年2月,伦敦金与纽约金基差处于-8~-2美元/oz;2020年3月,黄金市场基差出现异常,纽约金价格大幅高于伦敦金,期间伦敦金与纽约金基差一度达到-100美元/oz,并长时间处于-60美元/oz附近;直至2021年1月,伦敦金与纽约金基差逐步恢复正常。

1.2.2 伦敦金与黄金T+D基差

2018—2022年伦敦金与黄金T+D基差变动见图3。

图3 2018—2022年伦敦金与黄金T+D基差变动

上海黄金交易所黄金T+D价格计算公式为伦敦金×人民币汇率/31.103 5。2018年至今,国内黄金价格按人民币实时汇率计算,黄金T+D价格长期高于伦敦金人民币价格,基差均值为1.39元/g,中位数为1.41元/g。

2020年,黄金T+D与伦敦金价格出现倒挂,1月中旬出现苗头, 3月初倒挂情况逐步恶化,黄金T+D价格低于伦敦金价格16.57元/g,到8月黄金T+D价格一度低于伦敦金价格24.3元/g。2020年3月—2021年1月基差均值为-7.1元/g,中位数为-6.5元/g。截至2021年1月,国内外黄金基差逐步恢复正常。

2020年,全球主要风险资产大幅下跌,此后在财政、货币政策的双重刺激下收回跌幅,同时市场也由危机转为通货膨胀。黄金价格在危机和通货膨胀两个阶段都取得了较好涨幅,其他大宗商品价格在危机期间大幅下跌,危机后期逐步上涨[3-6]。2020年,政府进出口管制、市场信心是导致黄金基差异常的原因。纽约金与伦敦金、黄金T+D与伦敦金基差于2021年1月基本回归正常。

2 黄金价格趋势分析

2.1 技术面分析

黄金价格趋势见图4、图5。

图4 2000—2022年伦敦金月线

图5 2000—2022年伦敦金周线

长期趋势:月线上伦敦金于2019年6月突破前期震荡区间[7],此后上涨幅度与速率进一步提升,此次突破可以视为趋势转折点。2020年8月,黄金价格进入1 700~2 000美元/oz。2022年10月,MACD死叉向下,KDJ进入超卖区。长期趋势阻力位分别为2 000美元/oz、2 075美元/oz,支撑位为1 700美元/oz。

中期趋势:周线上来看2016年1月结束下跌趋势,此后震荡上涨;2019年6月突破震荡箱体,开启上涨趋势,开始拉升,2020年8月进入高位震荡区间。2022年10月,MACD处于空头区域向下,KDJ中性。阻力位为1 900美元/oz、2 000美元/oz,支撑位为1 700美元/oz。

短期趋势:黄金价格明显进入1 680~2 075美元/oz震荡区。2022年10月,阻力位为1 900美元/oz、2 000美元/oz、2 075美元/oz,支撑位为1 680美元/oz。

通过分析长期、中期、短期趋势,黄金价格目前处于高位震荡阶段。由于黄金价格周期较长,一般为8~12 a,因此预计黄金价格短期回调、中期震荡、长期上涨。

整体来看,目前技术面阻力位为1 900美元/oz、2 000美元/oz、2 075美元/oz,支撑位为1 680美元/oz、1 700美元/oz。各类技术指标表现中性,交易量与持仓量增长,技术面具备开启下一段趋势条件,长期牛市还需要后期价格在趋势上确认。预计未来国际黄金价格于1 680~2 000美元/oz波动,人民币汇率变动预计为6.66~7.20,国内上海黄金交易所黄金T+D价格预计为350~450元/g。

2.2 基本面分析

布雷顿森林体系解体后,黄金与美元脱钩。黄金在具备商品属性的同时也有较强金融属性。从长周期来看,黄金长期趋势主要与经济状态和货币政策有关,地缘政治触发的避险情绪对短期趋势有显著影响。

2020年,全球经济严重衰退,主要经济体都在利用财政政策与货币政策对抗经济下行的风险。美联储将利率降至零附近,全球央行竞争性贬值,全球贸易争端加剧推动黄金价格大幅上涨[8-9]。需求乏力导致经济下行,经济下行促使货币超发,货币超发出现可支配收入减少与罢工的负反馈效应。在全球消费需求乏力的状态下,货币超发带来的负面影响,如分工协作及贫富差距过大等敏感问题最终演化成更加激烈的地缘政治矛盾[10]。截至2022年,全球经济复苏乏力,但通货膨胀高企,在两害相权取其轻的无奈选择下,全球开始逐步加息收紧流动性。

由于全球黄金矿产可采资源不断减少,金矿平均寿命不断降低,黄金供给虽会受价格上涨刺激出现增长反弹,但长远来看供给将逐步减少。不断增加的开采成本也将成为黄金价格强有力的支撑。需求方面,投资需求与央行购金有望进一步增长,如果价格继续上涨将一定程度抑制消费需求,但投资、避险和总体消费需求将进一步增长。

总体来看,基本面短线在美联储加息周期下利空黄金价格,随着通货膨胀、全球贸易体系重建、地缘政治不稳定等因素利好黄金价格长期上涨[5]。

2.3 黄金基差变动分析

从纽约金与伦敦金长期周期来看,2008年金融危机期间基差大幅波动,危机结束后基差逐步收敛。2011年10月、2013年4月基差出现短暂大幅波动,分别对应事件为美联储开始缩表、塞浦路斯央行抛售黄金。2005—2020年伦敦金与纽约金基差变动见图6。

图6 2005—2020年伦敦金与纽约金基差变动

运行趋势与发生事件对比分析来看,影响基差的主要因素有现货市场供求关系、进出口管制、投资者信心、期货交割成本等[4]。结合目前全球经济情况,2021年1月期现货基差、地域价差回归,并保持正常水平运行。

基差回归方式为:上涨过程中,伦敦金涨幅大于纽约金;下跌过程中,伦敦金跌幅小于纽约金。整体趋势为伦敦金向纽约金靠拢,国内黄金价格向国际黄金价格靠拢。

基于对地缘政治、宏观经济、财政政策、货币政策等的分析,对黄金价格、基差变化进行了分析预测。即在全球地缘政治趋于孤立、矛盾冲突加剧、经济逆全球化进一步深化、经济复苏缓慢,并伴随大规模财政刺激与货币宽松,预计未来,技术面进入震荡区间,上方阻力位价格整数关口和技术面指标。因此,预计近期黄金价格将维持震荡趋势,基差正常运行。

3 黄金企业交易策略建议

3.1 矿山企业

矿山企业处于产业链上游,是供给型企业,是天然的多头,主要做卖出套保和库存管理,且矿山企业必须面对市场价格波动,而任何金融工具都不能一劳永逸地规避价格风险。对于矿山企业,应该分阶段制订销售与套保策略。

3.1.1 现货交易策略

矿山企业在黄金价格处于高位震荡期间,主要有3方面需调整:一是生产方面,建议满负荷开采,在价格有利的情况下尽量增加黄金产出,实现销售利润;二是现货点价销售方面,在无资金需求压力的情况下,现货销售可滞后于现货产出,在区间震荡阻力位2 075美元/oz、2 000美元/oz、1 900美元/oz附近可提前销售部分产品;三是密切关注市场动态,根据技术面信息,研究价格运行波动周期,控制销售数量,度过黄金价格回调周期。

3.1.2 期货套保策略

基于市场情况,建议矿山企业开展期货套保业务。如果价格高于预期价格,且有固定利润目标需要完成,建议进行阶段性卖出套保操作,尤其在加息周期应适当持有空头仓位。在具体操作细节、时点方面,需对当下信息和技术面进行具体分析,研究操作策略。期权方面,推荐矿山企业考虑在主要压力位如400元/g、420元/g等适当抛售认购期权,降低综合成本。

从国内市场卖出套保的角度来看,还需密切关注人民币汇率情况,在外盘价格相对稳定的状况下,人民币汇率在6.8元附近可视为相对低点,可适当买入平仓;7.2元附近为汇率高点,可适当进行阶段性套保。现货点价节奏也可参照此汇率判断操作。

3.2 冶炼加工企业

黄金价格区间震荡,不利于冶炼加工企业。因为价格频繁上下波动,将严重影响冶炼加工企业利润,同时影响库存价值。

在交易策略方面,冶炼加工企业也需注意3方面:一是随着国际贸易体系分裂,未来海外原料市场竞争将非常激烈,提前购备金原料非常有必要;二是在价格处于震荡期间,根据制度与风险防控要求,开展套保业务,建议采用净敞口套保策略,库存部分不宜进行卖出套保;三是加工、贸易周期尽量压缩,做到快进快出,把握市场有利条件。

3.3 国际贸易企业

在市场危机爆发期间,区域间价格差异巨大,这期间开展国际贸易,导致海外黄金原料进口陷入不利局面。国际贸易企业不仅要面对价格风险、汇率风险,同时还需面临基差大幅波动风险,巨大的不确定性给企业带来了极大挑战。

1)国内价格低于国际价格,先天不利于进口金金属,在维持客群关系的前提下,尽量缩减进口量。

2)研究国内外基差变动情况,由于交易时段不同,部分基差可观测、预测,并择机购买定价、销售定价。

3)扩大定价周期,平抑价差波动风险。根据自身贸易情况,以周均价、月均价作为基础价格。

4)向客户推荐上海金,并将其作为基础价格,由此可降低汇率、价格、基差风险。

5)有条件的国际贸易企业可以做内外盘对冲套保,以减少基差带来的损伤,但也要注意内外盘对冲套保增加的汇率风险,防范汇率变动造成的损益。

3.4 投资机构

公募/私募等投资机构建议配置黄金避险,由于黄金具有较好的避险、抗通货膨胀属性,买入黄金进行风险对冲是非常有效的方法。从主流配置来看,黄金在组合配置中占比10 %相对适宜。

建议采取分批次买入为宜,380元/g以下是不错的买入位置。持仓合约尽量选择远期合约。期权方面,建议买入一个价位较低的看涨期权。套利方面,在黄金期现价格、国内国外价格基差巨大期间,如果资金充裕可卖出期货合约、买入T+D,卖出COMEX纽约金、买入上海期货交易所黄金主力合约,待基差回归双向平仓。

综上所述,结合黄金行业上下游企业、投资者的实际情况,整体基于黄金价格短期回调、中期震荡、长期上涨的分析判断,制订销售套保策略。此外,国内交易还需关注人民币汇率变动情况。

4 结 论

1)经济下行需求萎缩,全球大宗商品价格大幅下跌,政府与央行为挽救经济,财政政策与货币政策双重刺激导致货币贬值,市场也由危机转为通货膨胀,大宗商品价格开始大幅上涨。而黄金由于具有货币与商品属性,在经济下行与通货膨胀期间均有较好表现。

2)通过技术分析,预计黄金市场短期回调、中期震荡、长期上涨,基差逐步收敛回归正常。

3)黄金行业上下游企业,应该根据自身敞口特点,制订套保策略,在黄金价格长期上涨期间,应采取谨慎的卖出套保策略及积极的买入套保策略。

猜你喜欢

中国外汇(2021年20期)2021-11-22

小哥白尼(趣味科学)(2020年1期)2020-06-16

中国外汇(2019年15期)2019-10-14

中国外汇(2019年10期)2019-08-27

NBA特刊(2018年17期)2018-11-24

合作经济与科技(2018年3期)2018-01-16

商(2016年26期)2016-08-10

商(2016年14期)2016-05-30

公民与法治(2016年4期)2016-05-17

商(2016年1期)2016-03-03