僵尸企业形成的影响因素分析

——基于模糊集定性比较分析(fsQCA)方法

2023-09-16 12:43郭泽英

社科纵横 2023年4期

郭泽英 白 楠

(山西师范大学经济与管理学院 山西 临汾 041004)

一、引言

改革开放40 多年来,中国经济不断由要素驱动向创新发展转变,在保持长期高增长速度的背后,经济结构不合理的问题日益凸显,僵尸企业问题更是成为中国经济转轨发展的梗阻,成为国民经济粗放式发展、效率低下的根本原因。随着市场经济体制的不断改革,党中央国务院也极为重视僵尸企业的问题,2015 年在国务院常务会议提出推动僵尸企业重组及出清的重要决议;2016 年,国务院决议在钢铁行业率先解决产能过剩问题,推动僵尸企业出清;次年中央经济工作会议提出僵尸企业的处置成为我国推动供给侧结构性改革的重要一环。2018 年习近平总书记提出依靠市场化和法制化加快僵尸企业处置。如何通过“三去一降一补”有效进行供给侧结构性改革,厘清僵尸企业现状,处置僵尸企业问题,破除经济结构中不合理的“压舱石”,是当前研究的关键所在。

一直以来僵尸企业并没有明确的含义,1987年Kane[1]首次在发表的文章中以恐怖吸血鬼电影为喻描绘了美国经济危机后的存储机构,从而定义了“僵尸企业”这一概念,此后国内外学者开始探讨“僵尸企业”这一经济学现象。国外学者对僵尸企业的研究始于20 世纪90 年代,随着日本泡沫经济破裂之后,日本经济步入停滞的平成十年危机,日本政府推行第一量化宽松政策,不断降低利率,苦苦支撑以零售商大容公司为主要代表的即将破产的上市企业。在此背景下,Fukuda 和Nakamura[2]通过实证研究发现,日本的僵尸企业所占比例在1995—2002 年期间呈现总体增长趋势,达到10%左右。除此之外,欧债危机爆发后,欧盟国家也出现了僵尸企业问题[3]。还有学者分析发现,僵尸企业不仅会出现在发达国家,处于转型时期的社会主义国家也会产生[4]。

2016 年中国人民大学国家发展与战略研究院发布了《中国僵尸企业研究报告》,对中国境内僵尸企业存在情况进行了较为全面的梳理。根据数据统计,在2005 年至2013 年间工业部门中僵尸企业的比例大约为7.51%,其中钢铁、房地产等行业成为重灾区。随着我国经济由高速发展阶段到高质量发展阶段的推进,“僵尸企业”成为我国经济发展改革深水区的阵痛点,其成因的复杂性、债权债务的牵扯关系、员工的处置等问题成为其出清道路上的绊脚石,难以为市场发展腾出更多的资源和空间,对我国社会经济的发展造成了巨大危害。

国内现有僵尸企业研究方兴未艾,一方面我国学者广泛研究僵尸企业对正常健康企业是否存在影响,例如胡洪曙、梅思雨[5]研究发现僵尸企业的存在对正常企业产生税负扭曲效应,阻碍地区产业结构升级;郭玉清、张妍、张静文[6]研究发现僵尸企业对所在地区的正常企业存在税负扭曲效应,增加地区内其他正常企业税负的跨地区外部性;唐福杰、陈玥、江轩宇[7]研究表明僵尸企业占用有限的经济资源是抑制其他企业创新活动的重要原因,即存在创新挤出效应;王一欢[8]则通过进一步研究发现市场内僵尸企业所占比重越大,经济资源在正常企业之间配置的效率越低;毛其淋、王翊丞[9]实证研究发现僵尸企业对正常企业的进口规模产生了显著的抑制效果,同时对正常企业的融资约束程度产生了不利影响;王海林、高颖超[10]究发现当僵尸企业陷入财务风险时会对其存有资金借贷关系的银行产生风险溢出效应;田国强等[11]通过对宏观经济的分析,发现僵尸企业所占据的资源比例和社会劳动率及失业率呈现正相关关系;王永钦、李蔚、戴芸[12]研究发现僵尸企业对所在地区健康企业的创新专利和全要素生产率产生了抑制效应;肖兴志[13]则通过研究发现僵尸企业对正常健康企业的潜在就业机会产生了排挤效应和负面影响,且阻碍了正常企业规模的扩大。另一方面,现有学者尝试探讨是否存在方法推动僵尸企业转型升级或者释放活力,例如罗浪[14]研究发现EVA 考核可以显著促进上市僵尸企业释放新活力,市场竞争水平显著增加,EVA 考核与上市僵尸企业新活力释放呈正相关关系;孙文浩、张杰、康茜[15]研究发现针对高新技术僵尸企业的减税降费对企业创新存在显著促进效应,更有利于激发企业的创新活力;卢洪友、刘敏、宋文静[16]通过对工业企业进行实证研究,发现深化政府间权责划分对国有和集体企业中的僵尸企业存在显著的抑制作用;孙博文、李成明、张伟广[17]研究发现依靠城市产业集聚,能够从预防僵尸企业诞生、推动僵尸企业复活和迫使僵尸企业退市三条渠道显著降低城市僵尸企业的比重。

通过对现有文献的梳理总结,发现已有学者集中对20 世纪90 年代日本十年经济危机和欧洲经济危机期间僵尸企业形成的影响因素和造成的影响方面的研究,而对现有的僵尸企业研究较为匮乏;同时在研究范围上,国内学者更加关注僵尸企业对创新、税负等宏观领域的影响,在僵尸企业形成的影响因素方面研究较少,且存在研究方法单一、定性研究为主、实证研究匮乏等问题,但是僵尸企业的形成并不是单一的因素导致,而是多因素共同作用的结果。基于此,本文采用FsQCA 模糊集定性比较分析方法,对僵尸企业形成的影响因素进行了组态分析,为企业发展和后续学者研究提供不同的思路和见解。

二、文献综述与模型建构

(一)文献综述

从以往的研究来看,现有研究认为僵尸企业的形成因素主要有银行贷款、政府补贴和企业自身三方面,各学者对各因素的研究也存在差异和独到的见解。

在银行贷款方面,一般而言银行依靠监管制度设定的资本充足率能够有效降低其风险权重,提高资产质量。然而,国外学者研究发现银行出于自身目的向僵尸企业提供的借贷是僵尸企业形成的重要影响因素和可量化指标。Hoshi、Kashyap[18]以及Ueda[19]研究发现银行为了掩盖企业僵尸化后无力偿还贷款导致的坏账损失,向僵尸企业提供持续贷款维持企业不死;Caballero[20]在研究日本20世纪90 年代经济危机时,发现日本银行出于同样的目的,对僵尸企业提供续贷能够改变银行贷款的类别,即由原来的不良贷款转化成关注类贷款,从而掩盖了银行自身的坏账准备;Lin、Srinivasan、Yamada[21]发现,银行对僵尸企业提供续贷一方面能够降低银行的不良贷款率,使其符合政府的监管规范,另一方面也表明银行对向其贷款的僵尸企业存在侥幸心理,期望企业能够改善自身的经营状况,从而使银行的僵尸贷款可以脱离坏账状态;Acharya 等学者[22]通过分析欧洲主权债务危机期间银行行为,发现资本充足率低下的银行更容易给僵尸企业发放信贷;Wilcox[23]、Lin[24]和Albertazzi and Marchetti[25]则通过研究美国、日本和意大利的企业样本,发现银行增加对企业的信贷资金掩盖自身坏账或者资本金不足的问题,从而导致僵尸企业的大量诞生;何帆、朱鹤[26]提出除掩盖自身不良贷款的动机之外,银行会受到政府压力而向僵尸企业提供信贷,以帮助其维持生存或避免出清。归纳上述研究可以发现,银行出于自身的不良动机或者博弈心态,向僵尸企业提供贷款使原本已深陷财务困境的企业能够在表面上还本付息,导致企业僵尸化成为常态和均衡化结果。

在政府补贴方面,国外学者认为监管力度以及政府动机也是政府补贴效用的一环,国外政府监管力度的宽松纵容了银行向僵尸企业的持续性贷款和坏账掩饰,导致僵尸企业滋生。Brown 和Din[27]在研究中发现,当某一国家银行濒临破产时,政府往往更有可能对其实施宽松的监管政策。Chernobai 和Yasuda[28]在研究日本20 世纪90 年代经济危机中的僵尸企业时发现,日本政府对银行监管的消极态度为僵尸企业不断壮大提供了土壤。Jaskowski[29]则认为,僵尸企业之所以能够生存,是因为日本政府为了掩盖其经济中存在的严重问题,对银行采取了监管宽松的态度。就我国国情而言,国内经济体制的特殊性导致国有企业有政府背书,风险性较低,往往更容易获得银行的低息贷款和政府年度预算中的补贴拨款,在企业遭遇经营困难时,地方政府和银行反而会迫于行政压力向企业提供补贴。Chang[30]研究发现僵尸企业的形成和政府干预程度呈正相关关系,政府通过政府补贴、资源倾斜、税收优惠等方式扩大了僵尸企业形成的可能性。彭洋、许明、卢娟[31]在研究中发现政府补贴以及弱势的市场竞争环境是僵尸企业诞生的主要原因。范子英、王倩[32]实证研究发现地方政府的低效补贴是僵尸企业诞生的根源所在,企业过高的费用化率和存在无效性的投资是其僵尸化的主要途径。

在企业自身方面,现有学者对企业自身研究较少。朱舜楠、陈琛[33]研究发现高负债企业、规模过大企业、制造业企业和国有企业较易成为“僵尸企业”,运营效率低是企业成为“僵尸企业”的主要原因,同时在论文中揭示了企业报表中财务指标与僵尸企业形成的联系。程虹、胡德状[34]研究发现僵尸企业的产品质量显著低于正常健康企业,其生产供给无法满足市场需求,最终造成了僵而不死的非正常状态。张栋[35]研究发现发现僵尸企业相较于正常企业,竞争力低下,缺乏盈利能力。谭语嫣等[36]发现,僵尸企业经营绩效表现在平均利润率和资产回报率显著为负,且显著低于正常企业。李海燕[37]研究发现负债水平对企业创新存在显著的负效应影响,与公司绩效呈现负相关关系。此外,上市僵尸企业中存在大量的国有企业和集体企业,股权集中度较高,国内学者朱鹤、何帆[26]研究发现僵尸企业在我国上市企业中占据比例约为10%,且国有企业有更高的倾向性转变为僵尸企业;王万珺、刘小玄[38]研究发现我国僵尸企业中国有企业的占比显著大于其他所有制企业中的僵尸企业比例;刘国亮和王加胜[39]实证发现股权分散性和公司绩效存在正相关关系。国外学者Berle 和Means[40]认为低股权集中度具备更好的盈利能力;Huang S和Hilary G[41]则通过研究发现僵尸企业中董事会的任期和企业的绩效之间存在“倒U 型”关系。

(二)模型构建

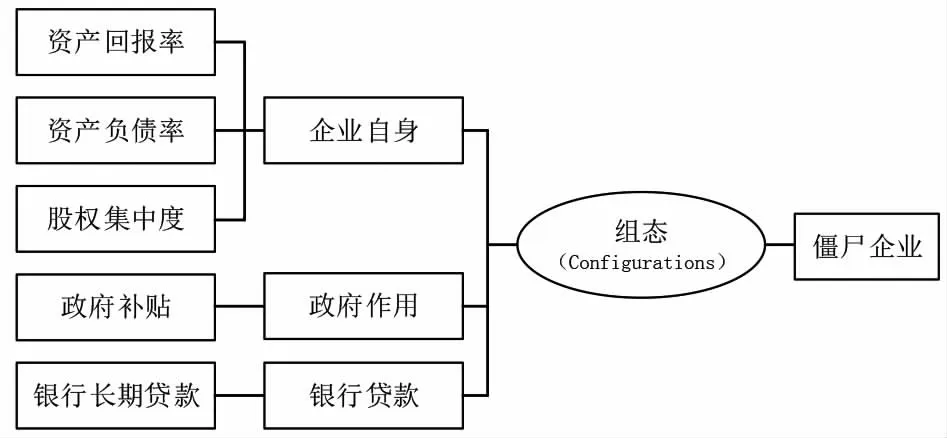

为了区别以往对僵尸企业识别的单一定性方法,本研究采用fsQCA 方法进行分析,根据现有学者研究,提取银行长期贷款、政府补贴、资产回报率、资产负债率和股权集中度5 个影响因素,对应僵尸企业形成的影响因素中银行贷款、政府作用和企业自身3 方面因素,构建僵尸企业形成的影响因素分析的组态模型(图1),检验各条件之间的联动关系,探讨导致结果变量产生的组态构型及其作用路径。

图1 组态模型

三、研究设计

(一)数据来源和样本选取

研究样本选取上市时间超过5 年,同时剔除数据缺失及公司管理发生重大变化的企业,并在一定程度上注意行业的环境敏感性差异,样本数据选取企业2016—2018 年的相关数据。根据QCA模型规范有关研究[42],当前因条件为5 个,样本量超过16 个即可区分随机数据与真实数据,进而保证研究结果的有效度,最终研究选取了45 家企业进行分析。

(二)结果变量的赋值标准

我国学者董登新提出了连续亏损法[43],即从经营收益角度出发,以“连续三年扣除非经营性损益后的净利润小于0”的标准对僵尸企业进行识别。通过该研究方法具体公式,对随机选取的45 个上市企业案例进行结果变量的确定:

其中,Porfitit为i 企业t 年净利润,Govsubit为i 企业t 年政府补贴,Banksubit为i 企业t 年利息补贴。本文选取t=2(连续三年)作为识别基准。通过该方法,将尚处于暂时亏损状态但仍有发展潜力企业的误判可能进行消除。在fsQCA 中,本研究的结果变量采用二分法,通过上述方法判断是否为“僵尸企业”,以“1”和“0”代表完全隶属和完全不隶属,并从中得出18 个结果定性为“1”的僵尸企业。

(三)条件变量的赋值标准

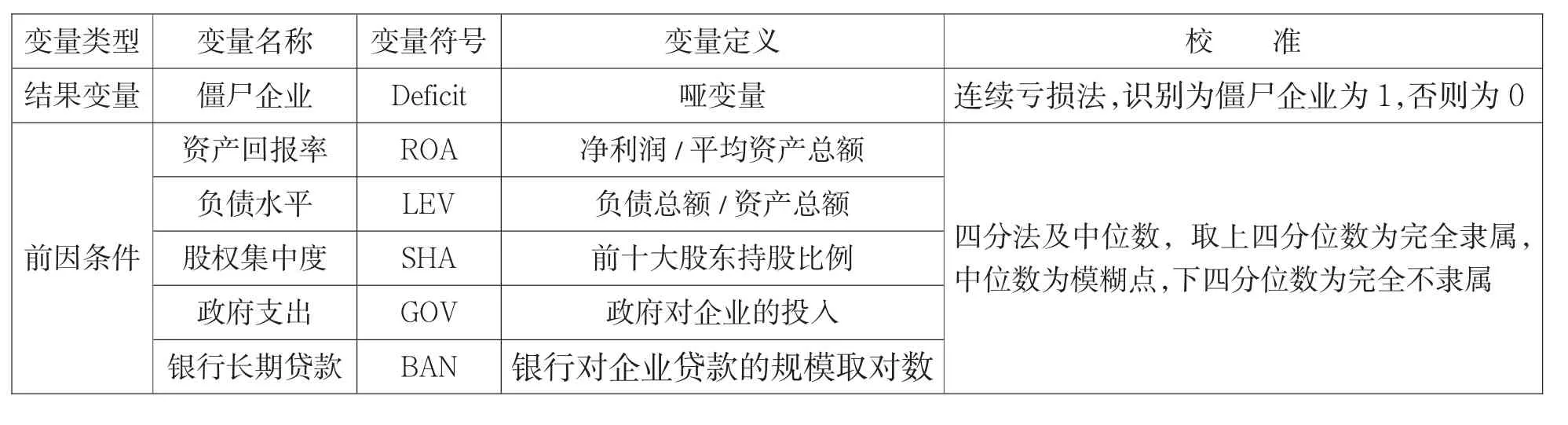

基于前文概述,本文以企业资产回报率、负债水平、股权集中度、政府支出和银行长期贷款5 个维度作为前因条件变量,探讨其组态构型对“僵尸企业”产生的影响,根据fsQCA 模糊集定性比较分析法的,本文采取四分法和中位数校准所选案例。变量具体定义及校准如表1 所示。

表1 变量指标及含义

四、实证分析

(一)条件组态必要性分析

在fsQCA 中,根据单个前因条件是否是结果变量发生的必要条件进行必要性分析,用一致性表示结果变量是否为该前因条件的子集,当一致性为0.9 或以上时,即可判定某一前因条件是能够使得“僵尸企业”产生必须出现的变量[44]。

结果显示,企业不具备高盈利能力的必要性条件为0.9,即企业缺失盈利能力在僵尸企业形成中一定存在,意味着当企业连续亏损,丧失盈利能力之后,极有可能导致企业转向“僵尸企业”,同时该条件也是“僵尸企业”的外显特征之一。

企业丧失盈利能力、资不抵债并不能准确描述“僵尸企业”的本质。例如遭受暂时资金链断裂走向财务困境的企业尽管拥有非常高的财务风险,却并不一定是“僵尸企业”。因为如果该企业无法从债权人及时获取贷款或补贴,那么该企业有非常高的可能性被迫倒闭或者出清。

(二)条件组态充分性分析

与必要性条件分析不同,充分性分析旨在研究和揭示多个前因条件所构成的不同类型的组态导致最终的结果产生。充分性分析的一致性水平与必要性分析不同,一般而言不得低于0.75,在频数上根据样本规模确定(Schneider and Wagemann[45]),在具体的研究过程中应当综合考虑情境。本文将案例频数阈值设置为默认1,一致性阈值设置为默认0.8。经过导入fsQCA3.0 软件分析后得到简约解、中间解和复杂解,并照此建立组态分析框架(Ragin[46]),经过fsQCA3.0 软件分析得到促使企业被识别为“僵尸企业”的4 条路径,在一致性上,每组解的条件组态及总体解的一致性均大于最低阈值0.75,表明4 个组态均为结果变量的充分条件。覆盖度则表示该条件组态对于结果变量的解释度,4 组条件组态分别解释了46.72%、24.67%、25.06%和38.11%的样本。其中2 条路径共享核心条件,且在边缘条件中有所区别,因此用H2a 和H2b 来表示。

(三)条件组态路径分析

1.负债制约型(~ROA*LEV~GOV~BAN)表明低盈利能力、高负债水平、低政府投入与低银行贷款是僵尸企业形成的影响因素,股权集中度并非相关条件变量。该路径表明此类企业被高负债制约,难以走出僵尸化困境。在该类企业案例中,存在2.2 和1.7 比例的高负债水平企业,过高的负债水平严重扰乱了企业正常的经营活动,造成企业整体财务风险上涨,伴生现金流不足的问题,往往企业在资金链存在断裂风险时难以为继、捉襟见肘,贷款成本和风险与日俱增,同时高负债水平导致企业扣除利息、税金和摊余之后往往所剩无几,企业利润被压榨。企业自身的盈利能力不足,丧失造血功能,难以偿付高昂的债务。政府与银行虽有资金投入,但不会急于救生,往往维持其“僵而不死”的状态,从而维持地方就业或者银行的不良贷款率。

2.股权制衡型。该条路径下存在2 条子路径。H2a(~ROA*~LEV*SHA*~GOV)表明低盈利水平、低负债水平、高股权集中度和低政府投入是僵尸企业形成的影响因素,银行贷款并非相关条件变量。高度集中的股权结构意味着由于控股股东处于绝对控股地位,代表既得利益的董事会及其经营者具有强大的抵御能力防止公司控制权被其他股东剥夺,在我国上市企业中,国有企业由于国有股转让的繁复性和国有上市公司高管任免机制的特殊性,往往不存在控制权竞争和代理权竞争问题,引发监督动力不足,甚至形成内部人控制。一言蔽之,高度集中的股权结构导致企业内部和外部缺乏监管,进而导致公司治理机制失衡,难以有效履行公司治理规范程序。在企业经营难以为继的情况下,企业内部利益倾轧,蚕食企业发展活力,最终走向依靠政府输血的道路。

H2b(LEV*SHA*~GOV)表明高负债水平、高股权集中度和低政府补助是僵尸企业形成的影响因素,盈利能力和银行贷款并非相关条件变量。与子路径H2a 不同之处在于该类企业发生在企业存在高负债水平的情况下,高度集中的股权结构对企业绩效存在负效应或抑制效应,使得企业难以走出经营困境,为了寻求增长,地方政府存在非效率投资行为,同时壕沟效应与股权集中度呈正相关关系,对企业绩效产生负面影响。

3.利益趋向型(LEV*~SHA*~BAN)表明高负债水平、低股权集中度和低银行贷款是僵尸企业形成的影响因素,盈利能力并非相关条件变量。该条路径常出现在非国有上市企业,低股权集中度表明公司股权的稳定性不强,投资者仅仅为了取得较高的投资回报参股“搭便车”,使得企业缺乏从长远利益角度出发考虑公司发展和存在问题的解决机制和约束机制。企业内部决策权的分散和权力的过度下放不可避免会阻碍公司的自身发展和市场反应,引发企业经营上的不连续风险和投资者撤资,在企业高负债举步维艰的情况下,只能依靠银行贷款维持企业生命。

四、研究结论和启示

(一)研究结论

随着我国经济改革进入攻坚战和深水区,僵尸企业挤占正常的经济发展资源,增加了我国宏观经济运行风险。本文通过模糊集定性比较分析,基于集合论角度,从组态分析的层面对僵尸企业形成的影响因素进行了分析,最终得出三条主要识别路径,并发现:第一,企业自身的发展起到决定性作用,其盈利水平决定了企业在市场中可持续发展并摆脱走向僵尸化的能力。第二,企业的高负债率既导致企业生存风险不断上升,又导致外部债权人不得不提供长期补贴以支撑企业存续,进而加大了企业僵尸化的概率。第三,股权集中度成为有别于其他影响因素的一个重要因素,特别在国有企业中,政府和企业的共同利益区间较大,缺乏合理规范的绩效评估制度和监督体系,造成企业运行环节冗余繁杂,导致企业经济循环不畅,进而陷入了“僵尸化”的状态,只能靠政府输血勉强存活。

(二)启示

僵尸企业问题由来已久,当前我国处于深化供给侧结构性改革的过程之中,一方面需要防范僵尸企业新生,另一方面需要妥善处置已形成的僵尸企业。根据本文对僵尸企业识别的3 条路径得到下述启示:

1.从企业角度来看,僵尸企业形成的过程中,影响因素并不单一,虽然在政府、银行等外部债权人的输血下“僵而不死”,但本质上是企业丧失了发展能力和竞争能力,抓住这一核心点,使企业降本增效,恢复自身活力,合理调整股权结构,破解资不抵债的局面,进而摆脱做大不做强的困境,向高质量发展转变,应当成为当前企业考虑的重中之重。我国僵尸企业多集中于国有企业或集体企业,如何处理股权均衡问题也成为亟须重视和处理的问题,适度的股权集中度一方面可以避免投资人“搭便车”行为和投机行为,另一方面可以激励股东有效进行公司治理,实现公司价值最大化发展。

2.从政府角度来看,在深化供给侧改革,实现我国经济高质量发展的道路上,僵尸企业已经成为不可避免的议题,在识别、整治僵尸企业的过程中,政府需要持续推进识别工作,进一步深化对僵尸企业的治理措施,既要建立相对独立的银行信贷体系,又要保障政府和银行信贷体系之间协同发力,防范僵尸企业的新生。对僵尸企业进行识别只是前提条件,如何深化对僵尸企业的处理才是解决这一客观现象的题中应有之义。不难发现,政府给予企业的补贴往往是导致企业“僵而不死”的最后一根稻草,但如果缺乏健全且行之有效的保障体系,那么贸然断掉对企业的输血反而会得不偿失,既导致企业生存风险的急剧增加,又使得企业员工缺乏就业兜底和民生保障。因此,政府应当从减税降费进行着手,利用当前企业税负尚存的减负空间,针对不同的企业逐级设置企业的税费等级,合理确定减税的降幅,一方面为部分仍有“回血”空间的僵尸企业提供喘息之机,另一方面来抑制僵尸企业的形成。此外,政府也可以将补助向创新激励措施倾斜,从而推动企业生产活动的发展,为僵尸企业培育有活力的土壤。

3.从银行机构角度来看,银行等金融机构缺乏完善的企业信息甄别制度,成为部分企业融资困难和僵尸企业“僵而不死”一系列经济问题存在的重要原因,银行不能及时且有效地根据企业盈利能力和负债水平等指标对企业生存和发展现状进行判断,而是在自身经济循环遭到威胁或贷款率存在风险时才会对企业的信息做出甄别,进而对企业进行放贷。银行更需要多样化的经营手段,不断提升自身的债权管理能力,如此才能在对企业发放信贷时更合理有效地配置资源,处理信贷风险更游刃有余。此外,随着我国供给侧结构改革的不断深化,政府对银行系统的干预将逐渐减少,银行更应担负起市场守门员的身份和职责,既要降低市场准入门槛,减少信贷歧视,允许中小企业在银行得到信贷支持,释放自身活力,倒逼僵尸企业“自救”,又要提高监管力度,让银行机构成为市场准入的调节机制,对企业信贷进行判断和甄别,避免因为不良贷款导致自身经济被僵尸企业捆绑。

猜你喜欢

体育科技文献通报(2022年3期)2022-05-23

辽金历史与考古(2021年0期)2021-07-29

河北农机(2020年10期)2020-12-14

英语文摘(2020年2期)2020-08-13

科技传播(2019年22期)2020-01-14

民用飞机设计与研究(2019年4期)2019-05-21

新世纪智能(英语备考)(2018年12期)2018-03-14

凿岩机械气动工具(2017年2期)2017-07-19

中国铸造装备与技术(2015年5期)2015-12-10

新闻传播(2015年6期)2015-07-18