新能源汽车企业财务风险分析评价

2023-09-20 21:50曹家豪

国际商务财会 2023年13期

关键词:财务风险

曹家豪

【摘要】作为国家重点支持的新型能源产业,新能源汽车的快速发展对解决我国的能源危机具有重要意义。但是,在经济全球化的今天,财务风险已经成为企业生存和发展的重要因素。文章以比亚迪作为研究对象,采用Z分数模型和F分数模型两种方法,对比亚迪2019—2022年期间的财务报告数据进行分析。从而得出,在Z分数模型下,比亚迪公司的财务指标均呈现出明显的风险性,并有可能导致公司破产;而在F分数模型中,指数有略微不同,在2019—2021年中企业的财务风险较低,2022年数值变为了负数,表明破产風险较大。Z分数模型与F分数模型在财务风险分析方面均有各自的优点,但也存在着先天的不足,故建议比亚迪在评价公司财务风险时,应将这两种分析方法结合起来,建立一种与公司实际相适应的风险预警模式。

【关键词】财务风险;Z分数模型;F分数模型

【中图分类号】F275

一、引言

(一)研究背景

伴随着我国经济转型的发展,近几年,绿色出行、低碳经济已经成为了全球经济发展的主流趋势,这让新能源汽车在汽车行业中的地位逐步提升,也提高了投资者和消费者的关注度。为此,新能源企业更应该高度关注财务风险,确保能够及时准确地识别出风险,并对其进行有效的控制,从而提高企业的抗风险能力以及在市场中的竞争优势,从而推动整个行业的持续、健康发展。

比亚迪汽车作为国产新能源车的开路先锋,其新能源技术已经相当成熟。为此,本文以比亚迪为例,通过对其财务资料的分析,对其所面临的财务风险进行评估,以期提高比亚迪公司对财务风险的防范注意力,减少因财务风险而造成的经济损失。与此同时,也希望通过对有代表性的公司进行分析,为同行业中的其他公司在类似的发展阶段,提供评价财务风险的方法,提示是否处在破产风险当中。

(二)研究意义

对新能源汽车企业的财务风险进行分析,可以对新能源汽车企业的财务状况、经营风险和发展趋势有一个更全面的认识。同时,可以为企业提供决策支持,帮助企业规避财务风险,增强企业的竞争力和抗风险能力。另外,对新能源汽车公司财务风险的分析,对政府相关政策的制定具有一定的参考价值。

同时,国内外关于财务风险的研究多集中在房地产和医药行业,而对新能源汽车行业的财务风险关注较少。而新能源汽车公司的发展与环境污染、科技进步等方面都有着密切的联系,还与上下游企业的合作发展密切相关,关注新能源汽车企业的财务风险,有利于建设环境友好型社会以及优化我国的能源消费结构。

二、国内外研究动态

(一)国外研究动态

1.国外财务风险评价研究综述

美国经济学家Edward Altman于1968年提出了Z-Score金融风险警告模式,又称Z值模型,该模型被用于评估企业的金融风险,预测企业的金融危机,并在接下来的两年中,对企业破产的概率做出预测和判断。经实例验证,其预报精度在72%~80%之间。

Altman、Haldeman、Narayanan(1977)经过修改和提炼,新的Zeta模型被创造出来,它的应用范围也比旧的模型更广[1]。

Sharda和Odom(1990)一共选择了130个公司,以Z值模型为基础,选择了一些指标,并以此为基础,构建出了一个人工神经网络模型,来对公司的财务风险进行评估。最后,研究者对多元评判方法进行了对比,结果表明Z评分模型具有较高的评估精度和较强的评价能力[2]。

N chen和B Ribeiro(2016)指出,金融信用风险的准确评估和对企业倒闭的预测在经济和社会上都发挥着至关重要的作用。纳入宏观经济变量的模型预计提高了预测信用风险的能力。同时,财务报表的轨迹数据可以检测公司的时间演变并识别轨迹模式,轨迹挖掘将成为该领域未来的一个研究方向[3]。

Alamsyah A(2021)选取了印度尼西亚的90家上市企业作为样本,通过人工神经网络的方式对其财务风险进行评价,并证明了这种评价方式的准确性极高[4]。

2.国外新能源汽车企业财务风险相关研究综述

日本是最早对新能源企业展开研究的国家。Yoichi(2006)认为,氢能源才是发展新能源汽车的真正希望所在,发展新能源汽车的同时,应该同时进行氢能源基础设施的建设[5]。

HB Dulal(2013)等人以亚洲为样本区域,可以看到,在新能源公司的风险改变中,政府将是一个重要的因素[6]。

Aybike Ongel(2019)把成本看成是新能源车的一个重要因素,成本控制对新能源汽车公司经济效益和竞争能力产生的影响[7]。

Xiong Y,Qin(2021)经过研究,认为国家的政策对新能源汽车企业的市场发展有很大的影响[8]。

Shilin Zhou和Shaolun Zeng(2022)指出,新能源汽车行业上市公司需要提高辨别金融风险的能力,以便在竞争激烈的环境中占有一席之地。当公司进入金融风险领域时,如果它可以改变公司的经营状况,识别问题,加强各方面管理,避免尽可能多地承担财务风险。在Z值模型中的五个变量,当营运资本比率、留存收益与总资产比率、息税前利润和总额资本比率变小或为负,这意味着流动性、盈利能力、创新和竞争力相对较高[9]。

(二)国内研究动态

1.国内财务风险评价研究综述

叶华、蔡根女(2004)指出,财务风险评价主要是通过资产负债表、利润表、现金流量表,对企业财务状况的变动趋势及资产、负债、收益之间的关系进行分析,从财务报表的会计信息中挖掘出企业内在的财务关系,通常的方法包括了单变量判定模型、多元线性评价模型、综合评价法、概率模型以及神经网络分析模型[10]。

刘学兵、袁智慧(2011)指出公司财务危机的出现,要求公司重视公司的财务风险,加强公司的财务预警机制。在诸多财务预警方法中,Z分数模型得到了广泛的运用,但是也有其不足之处。F分数模式是对Z分数模式的一种改进与修改。经过对比分析,可以看出,这两种财务预警模型都是多变量判定模型,其最大的不同之处是,Z分数模型更注重资产的使用效果以及公司的整体经营情况,而F分数模型更注重实际的偿债能力[11]。

欧阳歆(2013)通过初步研究,得出的结论是修订后的Altman的Z值模型准确率都超过了94.05%,这说明了在4年时间里,当财务风险很高的时候,这个模型可以很好地识别出财务风险,表明这个模型适用于我国上市公司的数据[12]。

柴瑞、骆佳佳(2021)运用Topsis法,对10个上市火电公司的数据进行了分析,结果表明,Topsis模型可以有效地对公司的财务风险进行评估[13]。

2.国内新能源汽车企业财务风险相关研究综述

孙红梅、史欢欢(2012)将13家上市的新能源汽车制造企业作为研究对象,并选择了20个财务指标,利用统计分析软件SPSS17.0中的因子分析法,建立了一个指标体系,并对13家新能源汽车企业的财务状况展开了实证分析。经过分析得出,如今新能源汽车制造业主要存在汽车价格高、标准缺乏、技术难3个问题,并提出了应该对自身的财务实力进行分析,做好市场培育、积极投入研发、加强技术合作、技术储备等解决措施[14]。

赵露(2021)以战略转型、核心竞争力弱化、财务困境为主线,研究了力帆股份的转型失败的原因,发现力帆股份的转型失败是因为核心技术的缺失,资金的紧张,规划的不合理。以力帆集团为例,对企业战略转型,陷入财务困境的原因进行了分析[15]。

蔡建湖、贾利爽(2022)指出,财务冗余可以减弱新能源汽车企业的R&D人员冗余对R&D投资的贡献,但是对于核心型企业的贡献并不明显;政府补助可以通过增强核心新能源汽车企业的R&D队伍冗余来提高R&D投资,但是对于附属企业的R&D投资效果不明显[16]。

三、比亚迪公司概况及财务风险评价

(一)比亚迪公司基本情况介绍

比亚迪集团(“比亚迪”)于1995年2月创立于广东省深圳市,是一家以生产、销售为主营业务的企业。集团拥有近220 000名员工,业务涵盖四大领域,分别是:汽车、轨道交通、新能源和电子,营业收入及市场价值已突破千亿元人民币。比亚迪以科技创新、“碳达峰”“碳中和”“科技进步”为己任。2015年,比亚迪获得了“联合国特殊能源奖”,这是70年来第一次为新能源产业颁发的大奖。比亚迪在2016年度获得了“扎耶德未来动力大奖”。比亚迪在《财富》周刊2017年度“最受欢迎中国企业”榜单上排名第五,高居全球汽车工业之首。比亚迪在2020年度“BrandZ最有价值中国品牌”的榜单上,连续六年被评为“最有价值中国品牌”。

(二)比亚迪公司财务风险分析

1. Z分数模型下比亚迪公司财务风险分析

Z分数模型是一种通过多因素分析得到的多维线性函数表达式[17],也就是通过对几项财务指标中的风险因素进行组合得到的分数来预测企业的运营风险。Altman在进行大量的经验分析后,以5项财务指标为变量,构建了企业财务风险预警的Z分数模型,该模型可用于衡量企业财务风险的程度,并提前预警企业可能面临的财务危机。模型如下:

Z=0.012X1+0.014X2+0.033X3+0.006X4+0.999X5

该式中,X1表反映的是营运资本(流动资产-流动负债)与总资产的比值,该数值表达的是企业资产的流动性。X2为企业的留存收益(盈余公积+未分配利润)与总资产的比值,盈余积累越高,企业发生财务风险的可能性越小。X3表示企业资产的收益水平,计算公式为:息税前利润/资产总额。X4是股东权益与总负债的比值,可以反映企业的财务结构是否稳定及债权是否能够能到保障。X5表示企业资本的使用效率,计算公式为:销售收入/资产总额[17]。当Z值较低时,该公司有较高的破产概率。

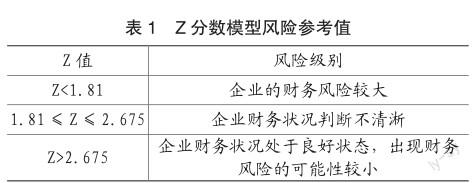

根据Altman的观点,应该把一个公司的Z值界定为2.675,当一个公司的Z值超过2.675时,公司处于非破产状态;当Z值低于1.81时,该公司处于破产状态。如表1所示。

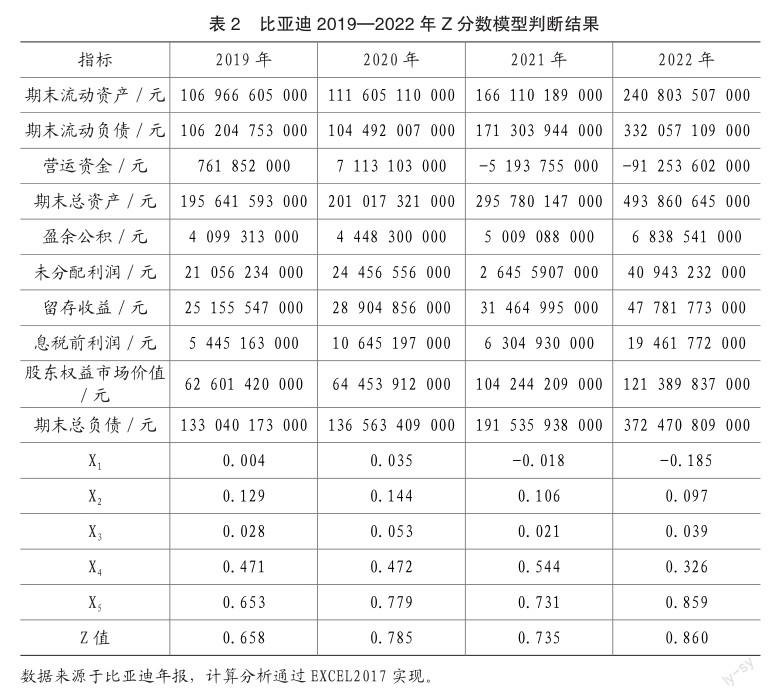

结合比亚迪2019—2022年财报数据发现,比亚迪近五年内Z值均小于1.81,预测结果均为破产。相关结果如表2所示。

2. F分数模型法下财务风险分析

F分数模型虽然在计算模式上与Z分数模型相似,但比Z分数模型更加完善。F分数模型中X3考虑了现金流量的变化,表达式如下:

F分数模型和Z分数模型的差异以X3和X5为代表。X3是一个用来测量一个公司全部流动资金偿还公司债务的现值变量,公式为:(税后净收益+折旧)/平均总负债[18]。公司的流动资金是指公司的税后净利润,如果需要,固定资产折旧是可以用作公司还贷资金的一项重要成分。X5反映了企业总资产对现金流的创造能力,它不仅将税后净收益和固定资产的折旧费用考虑在内,还考虑到了利息的因素,这比Z分数模型更准确地预测了财务风险,表达式为:(税后净收益+利息+折旧)/平均总资产。F得分模型以0.0274为阈值,当一个公司的F得分低于这个阈值时,该公司就会被认为是一个破产公司;当F得分超过0.0274时,该公司就会被认为是不会破产的公司。

在F分数模型中,以财务理论为基础选取了5个自变量,其临界值为0.0274;当某个具体公司的F值小于0.0274時,通常被认为该公司面临破产的风险较大;而当F值大于0.0274时,则意味着该公司可能会持续运营。

结合比亚迪2019—2022年财报数据发现,比亚迪2019—2021年内F值均大于了临界值0.0274,但2019年和2020年趋于稳定,2021年有明显下滑趋势。到了2022年F值小于0.0274,变为负数。相关结果如表3所示。

四、研究结论与建议

(一)研究结论

通过实证研究发现,Z分数模型对于公司运营风险有很好的预警作用,但与公司运营风险的横向对比效果并不理想。在一家公司破产前的两年之内,运用这个模型,其判断的精确度是非常高的,而在两年之后,其精确度就相对较低了,并且所用到的数据空间以及财务指标的变化,都必须符合正态分布。此外,该模型未将现金流数据纳入其中,从而导致对公司实际财务情况的错误判断。F分数模型在指标选择方面具有一定的理论基础,对长期风险的判断具有良好的效果,可以通过不同时间点的F值来对财务风险进行趋势性分析,操作简便,结果容易了解和分析;然而,由于选择的自变量太少,很可能会影响到预警的效果。

(二)研究建议

从上述分析可以发现,由于新能源汽车业务的高速发展,导致了比亚迪公司的发展出现了断层,从而引发了公司的财务风险。在国际上,大公司的发展都是缓慢的,但中国的公司发展速度很快,在管理和技术方面,像比亚迪这样的公司,还需要更多的积累。不过,尽管这两个模型所选择的时间窗是一样的,但得出的经验结论却有略微不同,因此,对于比亚迪来说,建立一套科学的财务风险预警模型非常必要,同时需要结合自身的实际情况。

主要参考文献:

[1]Altman E,Haldeman R G,Narayanan P.ZETATM analysis A new model to identify bankrupt risk of corporations[J]. Journal of Banking & Finance,1977, 1(1):29-54

[2]Sharda,Odom Aneural network model for bankrupt cyprediction[J].The International Joint Conference on Neural Networks,1990:163-168.

[3]N Chen,B Ribeiro,A Chen.Artificial Intelligence Review[J].Financial credit risk assessment:a recent review,2016(3):183-187.

[4]Alamsyah A , Kristanti N , Kristanti F T.Early warning model for financial distress using Artificial Neural Network[J].IOP Conference Series: Materials Science and Engineering, 2021, 1098(5):052103 (6pp).

[5]Yoichi Kaya,Hydrogen and FCV in the Future[C]. Research Institute of Innovative Technology for theEarth,2006.

[6]HB Dulal, KU Shah, Etc.Renewable Energy Diffusion in Asia: Can It Happen without Government S u p p o r t [ J ] . E n e r g y Policy.2013(59):301~311

[ 7 ] A y b i k e O n g e l , E r i k Loewer,Felix Roemer,Ganesh S e t h u r a m a n , F e n g q i Chang,Markus Lienkamp. Economic Assessment of A u t o n o m o u s E l e c t r i c Microtransit Vehicles[J]. Sustainability,2019,11:648.

[8]Xiong Y,Qin new energy vehicle industry policies onmarket growth from the perspective of policy mix.Energy & Environment.2021;32(3):542-561.

[9]Zhou S, Zeng S.Research on Financial Risk Evaluation of New Energy Vehicle Listed Companies Based on Z-value Model[J].Frontiers in Business, Economics and Management, 2022, 5(3): 183-187.

[10]叶华,蔡根女.浅探企业财务风险评价方法[J].财会月刊,2004(24):36-37.DOI:10.19641/j.cnki.42-1290/ f.2004.24.021.

[11]刘学兵,袁智慧,钟俐玲.F分数模型与Z计分模型的比较分析——以ST轻骑为例[J].会计之友,2011(18):101-103.

[12]欧阳歆.基于Z模型的财务风险预警模型运用[J].财会通讯,2013(32):117-119.DOI:10.16144/j.cnki. issn1002-8072.2013.32.037.

[13]柴瑞,骆佳佳.基于熵权 TOPSIS 法的火电企业财务风险评价研究[J].现代商业,2021(07):158- 161.

[14]孙红梅,史欢欢.新能源汽车制造企业财务实力及风险防范研究[J].会计之友,2012(30):37-39.

[15]赵露.力帆股份战略转型、核心竞争与财务困境[J].财会通讯,2021(04):112-115+171.DOI:10.16144/j.cnki. issn1002-8072.2021.04.021.

[16]蔡建湖,贾利爽,吴昶,寿涌毅.新能源汽车企业研发资金投入:财务冗余与政府补贴的不同调节作用[J].管理工程学报,2022,36(05):11-24.DOI:10.13587/j.cnki. jieem.2022.05.002.

[17]趙笑歌.“双碳”背景下新能源汽车企业财务风险研究——以长城汽车为例[J].河北企业,2023(03):100-102. DOI:10.19885/j.cnki.hbqy.2023.03.030.

[18]吴日中,吴中昊.Z-score和Z-china计分模型与F分数模型的比较分析——以金亚科技为例[J].普洱学院学报,2020,36(03):37-41.

责编:吴迪

猜你喜欢

现代企业文化·理论版(2016年14期)2016-10-21

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年13期)2016-07-19

企业导报(2016年8期)2016-05-31