新时代背景下提升金融服务实体经济效率的路径研究

——以芜湖市为例

2023-09-26 06:06李加江

环渤海经济瞭望 2023年9期

李加江

一、前言

从一些数据能直观地看到近些年我国经济发展中金融与实体经济发展错配现象比较突出,金融服务实体经济的效率下降,极大地影响了金融与实体经济增长的协调性与均衡性[1]。不断增强金融服务实体经济能力,提升金融支持实体经济效率和水平,防范系统性金融风险,是金融业发展的内在要求。新时代背景下如何提升金融服务实体经济效率是当前突出问题之一,本文在新时代背景下,以芜湖市为例,分析金融发展与实体经济的内在机理,提出提升金融服务实体经济效率的对策建议。

二、金融服务实体经济的机理

通过众多专家学者的研究,金融发展和实体经济之间表现有着明显的关联性,安徽省芜湖市金融发展与经济增长之间也存在长期稳定的内部关系。在产业结构优化调整以及整个社会经济发展的过程中,金融起着非常重要的作用。本文采用2011—2020 年共10 年的芜湖市金融机构年末存贷款余额、GDP 等数据来模拟金融发展、实体经济之间的作用机理。

(一)指标的选取

本文采用传统时间序列的方法对芜湖金融发展与经济增长之间的关系进行研究,为了数据分析的相对准确性,用经济计量软件Eviews6 做相应的回归测算,判断金融发展和经济增长的内在机理关系,相关的数据如表1、图1 所示。

图1 芜湖市GDP、存贷款余额变化图

表1 芜湖市2011—2020年相关经济指标

(二)建立相应的回归方程

为了更好地分析GDP 与存贷款余额之间的关系,根据大多数学者采用的方法,分别将两者一方作为被解释变量,另一方作为解释变量,建立回归方程,来验证两者之间的关系。

1.将GDP 作为被解释变量

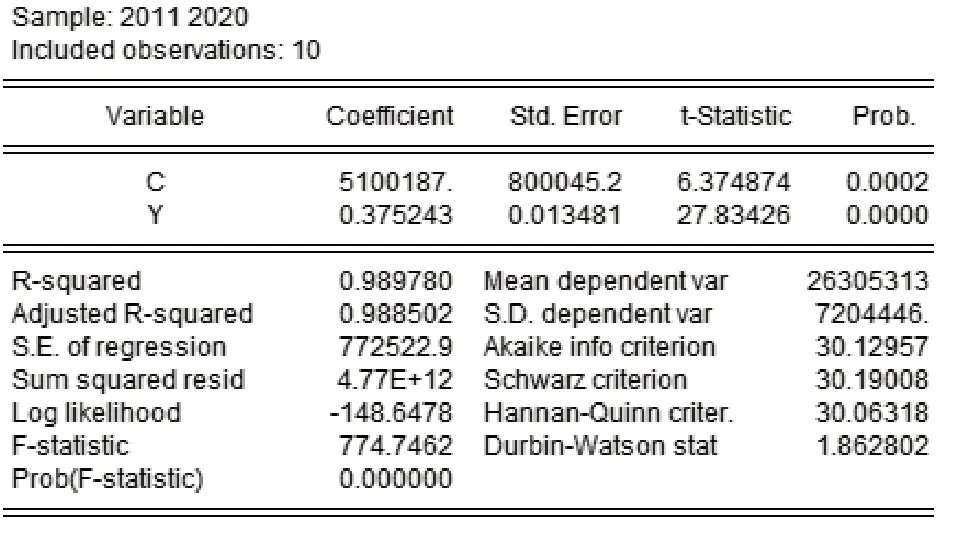

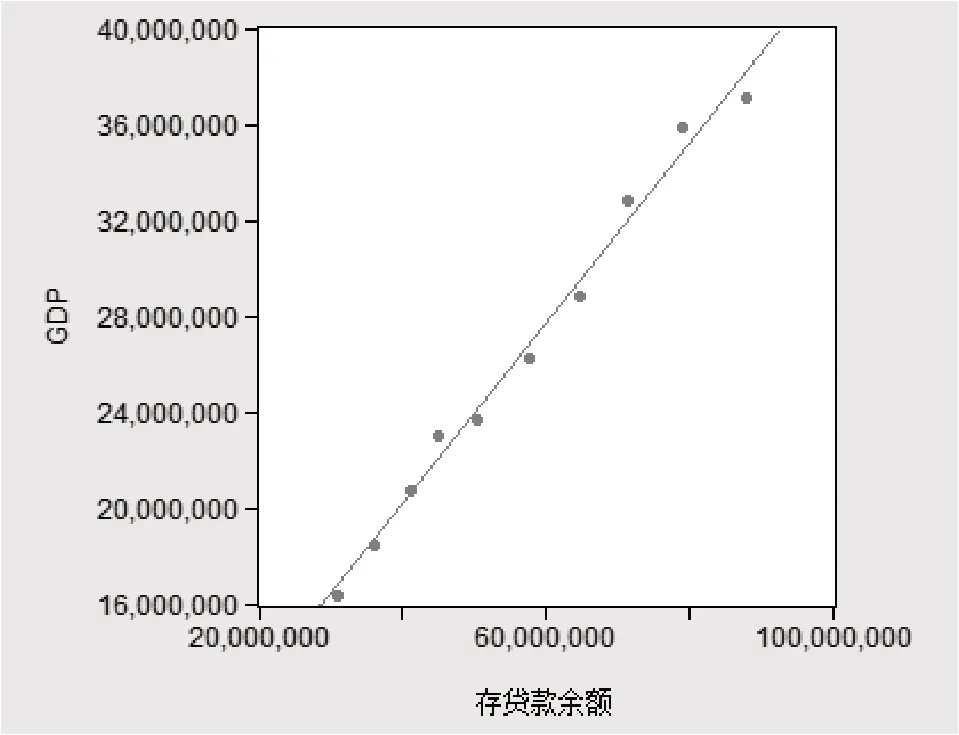

该模型是将GDP 作为被解释变量Y,存贷款余额为解释变量X,研究金融发展对经济增长的影响。通过Eviews6上进行回归模型构建,构建了一个一元模型,模型为 Y=α+βX+γ[1]。

我们可以得出如下结果(见图2、3)。

图2 GDP为被解释变量时最小二乘回归分析结果

图3 GDP为被解释变量时散点图

图4 存贷款余额为被解释变量时最小二乘回归分析结果

图5 存贷款余额为被解释变量时散点图

根据相关结果,得出模型的方程为:

Y=5100187+0.375243X

T=27.8346,根据模型系统理论,结果也证明系数通过t 检验,系数有效。

结论:从方程中我们可以推断出,当GDP 作为被解释变量时,芜湖市存贷款余额每增加1 亿元时,GDP会对应增加约0.375 亿元。

2.存贷款余额为被解释变量

此模型的构建以芜湖市存贷款余额为被解释变量Y,GDP 为解释变量X,研究经济增长对金融发展的推动作用。根据上文同样过程,模型构建计算结果如下:

根据相关结果,得出模型的方程为:

Y=-12875217+2.6377X

T=27.83,根据模型系统理论,结果证明系数通过t检验,系数有效,模型的拟合图形也能反映出两项指标的高度正相关性。

结论:从方程中我们可以推断出,当芜湖市存贷款余额作为被解释变量时,每当芜湖市的GDP 增加1 亿时,存贷款余额会对应增加2.64 亿元。

根据相关结果,得出模型的方程为:

Y=5100187+0.375243X

T=27.8346,根据模型系统理论,结果也证明系数通过t 检验,系数有效。

结论:从方程中我们可以推断出,当GDP 作为被解释变量时,芜湖市存贷款余额每增加1 亿元时,GDP会对应增加0.375 亿元。

(三)模型分析总结

通过以上两个模型的分析以及相关检验得知,芜湖市 GDP 和存贷款余额之间的关系是相互影响,相互促进的,这两个变量之间存在紧密的关系,因此用数据直接地证明了金融发展与经济增长之间的内在联系[2]。从日常金融和经济发展逻辑上来进一步验证,当一个地区的存贷款余额增长时,说明该地区得到更多的信贷和资金支持,能够更好地对政府、企业、居民的经营活动产生促进作用,进而带动经济的增长;换一个角度来说,当一个地区的经济不断增长时(GDP 提高),市场规模越来越大,主体越来越活跃,就会创造出更多的信贷资金需求,带来该地区贷款的增长,同时市场主体发展了,存款余额也会随之增长,存贷款余额整体实现增长。

三、提升金融服务实体经济的对策建议

如何充分发挥金融服务实体经济的作用,是我们当前需要充分考虑的重大问题。金融一旦脱离实体经济,将对经济发展造成危害,甚至导致经济的长期衰退。只有多方面采取积极措施确保金融服务实体经济,才能为经济社会发展做好战略准备[3]。通过论证我们已经知晓金融发展会促进经济的增长,但随着金融的不断发展,环境的不断变化,我们必须做到金融发展要始终围绕着实体经济,一方面是“量”方面要做好信贷投放等金融服务持续的投入;另一方面在“质”的方面更要注重精准的投放和支持。提升金融服务实体经济的效率,综合分析相关学者的观点认为其实现路径可以从以下几个方面来完成。

(一)重视金融制度的创新,提升金融服务实体经济内生动力

要提升金融服务实体经济的效率就要掌握服务的着力点,并加强对薄弱环节的金融服务。当前的薄弱环节主要集中在三农和小微企业融资难、融资贵的问题,仍需要大力推进适合其发展的信贷机制以及金融产品的调整和更新[4]。银行要通过制度的创新,自下至上的要通过搭建银行-政府、银行-协会、银行-担保、银行-保险、银行-企业等多个平台,创新产品,例如一些金融机构与发改委、经信局、市场局、科技局、商务局、人社局、农委、团委、妇联等机构开展了一系列战略合作,创新了一些产品,如创业担保贷款、巾帼贷、劝耕贷、青创贷等;积极开展“五进”活动,通过借力平台,精准服务,由单一零散的营销实现平台客户的批量开发,有效地降低了成本,减轻了广大小微、三农等客户的负担。

(二)加大信贷的有效供给,促进实体经济健康发展

通过上述案例数据分析可以得出,信贷规模的增长可以促进经济的增长,二者呈正相关。因此,各个金融机构要加大自身信贷业务的投放力度,但也不能“大水漫灌”,不能造成“资金空转”和“脱实向虚”,要瞄准地区重点支持产业领域,确保有序、保质地完成贷款增量计划。当前发展形势下尤其要重视众多三农、小微企业的服务,完善体制机制,提升专业能力,加大小微首贷、涉农贷款、无还本续贷、中长期制造业贷款、纯信用贷款的投放力度。强化对“小巨人”“单项冠军”“专精特新”和先进制造业的精准支持力度。

(三)发掘金融科技的潜力,减少信息不对称

当前,移动互联网给人们带来了巨大的变化。“互联网+”模式已经成为一种不可忽视的发展方向和动力。想要凭借金融业的发展来拉动经济,提升金融服务实体经济的效率,就不能忽略信息化对传统金融的冲击,要变挑战为机遇。就金融机构来说,金融信息化已经加速改变了很多金融机构传统的经营方式,大大减少中间环节。所以,我们应该充分认识到金融科技带来的机遇,大力做好金融制度、产品、组织模式和市场拓客的创新。

(四)强化金融机构的监管,保障服务实体经济的初心不变

随着金融的快速发展,随之而来的问题越来越多,相关风险也越来越复杂多样。这也就促使我们要建立健全的金融监管相关的法律法规和金融监管体系,同时使其能够更加有效率地解决或者进一步降低金融系统性的风险[4]。近些年来,监管机构强化信贷投放资金的流向监管、严控关系人贷款、严处违法违规行为等举措都是监管机构开展系列整治活动的实例,切实履行了金融要“回归本源,服务实体”的监管责任,更好为金融高质量稳健可持续地发展保驾护航,保障金融服务实体经济的初心不变。

猜你喜欢

中国水利(2023年17期)2023-09-25

现代经济信息(2022年31期)2022-12-13

中国水利(2022年20期)2022-11-18

儿童时代·快乐苗苗(2020年12期)2020-12-14

现代经济信息(2020年34期)2020-06-08

小学生优秀作文(低年级)(2019年12期)2019-11-19

管理现代化(2016年6期)2016-01-23

财经界(学术版)(2015年17期)2015-12-22

股市动态分析(2015年19期)2015-09-10

河北金融年鉴(2014年0期)2014-02-27