基于蒙特卡洛模拟改进的FCFF 模型的乳品企业价值评估

2023-10-10 11:33王玉凤薄衍哲

全国流通经济 2023年17期

王玉凤 薄衍哲

(1.青岛理工大学商学院,山东 青岛 266520;2.西北农林科技大学经济管理学院,陕西 咸阳 712100)

一、引言

基于数字技术的数字化转型,是一种统筹企业运营、管理以开展数字化活动的战略安排[1]。“十四五”规划中国家将数字化作为“十四五”时期国家和地方实现创新驱动发展的重要抓手。目前,数字化已成为企业实现高质量发展、保持竞争优势的关键一环,传统行业数字化转型已是大势所趋。传统企业的数字化转型给其价值创造机制带来巨大变化,转型后的企业呈现出转型过程中面临较大不确定性、具有较高成长性、数据资产储量增加等新的特点。在数字化新形势下,单独使用传统的评估方法已难以合理反映数字化企业的价值,需以新的思路来对其价值进行评估,而在评估过程中如何融入数字化因素的影响已经成为数字化转型企业价值评估中亟待解决的问题。

一方面,后疫情时代,对免疫的强烈需求拉动了对高蛋白乳制品的需求。面对市场的变化与激烈的竞争,积极进行数字化转型,发展智慧溯源、智能制造、在线消费等数字化模式是乳品企业高质量发展的重要趋势。另一方面,2021 年5 月,中共中央政治局召开会议,提出进一步优化生育政策,作出全面放开三孩的决策,作为和“三孩政策”联系紧密的行业,政策的出台会拉动社会对乳制品的需求,这势必会吸引更多投资者和管理者将目光投向乳品行业,对该行业的企业进行合理的评估就显得尤为重要。因此,本文选择以乳品企业为例对适合数字化转型企业的价值评估模型展开探索。

二、数字化转型乳品企业的特点

1.转型过程经营不确定性增加

乳品行业属于我国传统行业,大多数企业处于生命周期的成长期向成熟期过渡阶段,具有较稳定的企业商业模式、经营模式与投融资模式。在数字经济的浪潮下,传统企业纷纷进行数字化转型,甚至对企业的商业模式进行颠覆性变革,以谋求新的经济增长点。而数字化转型往往需要一个漫长的过程,且并不是一帆风顺的,如何进行研发决策、如何发现恶性成本、如何处理数据资产等都是数字化转型乳品企业会遇到的问题。在数字化转型过程中,乳品企业需要结合企业内部经营管理情况、外部政治环境与市场环境等合理决策,不断探索试验以制定合理的数字化转型路径,这就给传统的乳品企业经营带来了一定程度的不确定性。

2.企业成长性增加

数字化转型给传统乳品企业注入了新的生机与活力,增加了企业的成长性。一方面,体现为市场需求掌控力度的提升。从过去的“以产品为中心”到现在的“以消费者为中心”,数字化赋予企业及时掌控消费者需求偏好的能力,依靠数字技术,企业可与消费者进行及时互动,了解消费者的个性化需求和普遍性需求,有针对性地进行研发、生产决策,提升企业研发与需求的适配性和产品配置的准确性。另一方面,体现为企业经营、管理成本的降低。生产各环节的实时监控、从需求获取到销售环节的迅速配置,数字化在其中均起着至关重要的作用,可有效降低乳品企业生产销售等经营环节的成本;同时,在企业管理方面,数字化企业往往通过构建数字管理信息平台等形式对企业进行透明化、信息化管理,降低企业的沟通、决策成本,赋予了企业低成本高效率运行的能力。

3.数据资源不断增加

数据是数字化的基础,数据的数量与质量直接影响到企业的数字化程度。随着乳品企业数字化的深入,企业内部数据资产呈爆发式增长,数据资产已逐渐成为继奶牛、劳动力、土地等资产后企业的又一大核心资产。如何对数据资产进行挖掘与管理应用成为推动企业数字化进程的关键。数据资产具有投入与产出在时间上不成正比、价值时效性、虚拟性、安全性、可延展性等特点。一方面,其动态变化会对其本身的价值以及企业的经营管理产生影响;另一方面,它与企业现有业务的融合会给企业收益带来难以准确预计的增长。

三、数字化转型乳品企业评估模型的构建

1.传统评估方法的适用性分析

(1)成本法

成本法是通过对企业各项资产与负债进行合理估值来对企业价值进行评估的一种方法。成本法用于评估数字化转型乳品企业的优点是以资产负债表为基础,估值过程直观、简便、容易理解,估值结果便于企业的账务处理,且能反映各项资产对企业价值的贡献程度;缺点是作为一种静态估值方法,它忽视了企业的发展潜力、成长性和资产的价格变动等特性,而这些正是数字化转型乳品企业与传统乳品企业的不同之处。

(2)市场法

市场法通过借鉴活跃市场上与评估对象类似的可比企业近期交易价格,并根据二者比较结果将所得价格进行调整,得到评估对象的评估值。市场法用于评估数字化转型乳品企业的优点是其结果更接近企业市场价值,反映企业目前市场状况;缺点是数字化转型企业往往具有不同的转型策略,且数字化转型程度也各不相同,很难在市场中找到可比企业。

(3)收益法

收益法以时间价值观念和风险价值观念为基础,将被评估企业的未来预期收益予以资本化或以一定折现率折现,来确定被评估企业价值。收益法用于评估数字化转型乳品企业的优点是考虑了企业的发展潜力,同时能较直观反映企业数字化转型以来现金流的变动情况,是现在评估数字化转型乳品企业的主要方法,但由于参数设置具有较强的主观性,应对参数的设置等进行完善,以更好地揭示数字化转型过程中商业模式变革和研发投资决策等给企业带来的不确定性。

2.蒙特卡洛模拟法在企业价值评估中的应用

蒙特卡洛模拟是一种以随机抽样技术为基础,通过对已知随机变量多次的模拟运算,得出模拟数据,从而对问题近似求解的一种模拟方法,它的基本思想是对随机变量进行上万次的随机模拟得出其平均值,从而得到所求解问题中随机变量的期望值,经过分析得出问题的解[2]。在企业价值评估中,蒙特卡洛模拟可以对影响企业价值的参数进行模拟仿真处理,赋予参数一定的波动性,以概率分布的形式将企业经营的不确定性表现出来,从而在一定程度上解决不确定性问题对企业价值评估的影响[3]。

3.蒙特卡洛模拟改进模型的构建

基于以上对数字化转型乳品企业特点和传统评估方法适用性及蒙特卡洛模拟在企业价值评估中的应用分析,本文选定收益法中的FCFF 模型作为数字化转型乳品企业价值评估模型,针对该模型中参数设置主观性较强的缺点及数字化转型过程中乳品企业不确定性增强的特点,引入蒙特卡洛模拟对FCFF 模型进行补充[4],充分考虑模型中参数的不确定性,模拟参数波动范围,以求得更合理的数字化转型乳品企业价值。

依据目前我国乳品行业发展状况判断,行业内部大部分企业处于成长期的低速增长阶段,并逐渐向成熟期过渡,尚无法达到以固定增长率增长的稳定增长阶段[5],故两阶段增长模型更符合乳品企业的发展现状。改进前的企业自由现金流折现模型如下公式所示:

其中,V 表示企业价值,FCFFt表示企业第t 期自由现金流,WACC 表示加权平均资本成本,g 表示稳定增长阶段增长率。

企业的数字化转型使得其传统价值评估模型中主要参数不确定性增加,而引入蒙特卡洛模拟可有效解决此问题。模型改进思路是在传统价值评估模型基础上引入蒙特卡洛模拟,选定不确定性参数作为随机变量,通过随机抽样模拟参数值,以概率的方法解决模型参数不确定性问题。

(1)随机变量的选择

通过定性分析数字化转型乳品企业特点和乳品企业财务报表发现,一方面,企业本身数字化转型的进程和效果以及企业外部的政治发展环境、国家经济政策、市场稳定程度等都会影响企业的营业收入增长情况,此外数据资产与企业现有业务的融合可能会给企业带来较大的收入增长。另一方面,在传统自由现金流折现模型中假定永续期企业面临较稳定的发展环境,企业自由现金流稳定增长,但实际上,即使在稳定增长阶段,市场的周期性变动以及企业研发投资等活动也会给企业现金流增长带来一定程度的波动。因此,本文判定影响企业自由现金流的关键因素主要是预测期营业收入增长率和永续期营业收入增长率,而其他因素与预测期营业收入增长率之间存在数量关系,可由预测期营业收入增长率来确定。

影响折现率的因素主要有β 系数、企业资本结构[以“D/(D+E)”表示]、市场风险溢价和无风险收益率。其中β 系数和企业资本结构与企业的经营状况有较大关联,处于数字化转型过程中的企业往往具有较高的β 系数,同时数字化转型会对企业负债能力和营运能力产生影响,从而影响到企业的资本结构,因此本文将二者作为影响折现率的关键因素。而市场风险溢价和无风险收益率均与市场有关,可看作外生固定值。

故将预测期营业收入增长率、永续期营业收入增长率、β系数和“D/(D+E)四个因素作为蒙特卡洛模拟的随机变量。

(2)改进的乳品企业自由现金流折现模型

以上述四个因素为蒙特卡洛模拟随机变量,在两阶段增长模型的基础上建立建立基于蒙特卡洛模拟改进的自由现金流折现模型为:

其中,E(V)表示模型改进后模拟所得企业价值;FCFF1表示当期自由现金流量;G0和G1分别表示对预测期与永续期营业收入增长率根据概率分布随机抽样后的所得值;R 表示对β 系数和“D/(D+E)按概率分布随机抽样后按加权平均资本成本公式确定的折现率。

四、数字化转型伊利企业的价值评估

1.企业概况

作为中国乳品行业龙头企业之一的内蒙古伊利实业集团股份有限公司(以下简称“伊利企业”)是目前国内唯一一家同时为奥运会与世博会服务的民族乳品企业。伊利企业目前拥有近百个分公司及子公司,开设液态奶、奶粉、酸奶、冷饮和原奶五大事业部,拥有纯牛奶、雪糕、酸奶等一千多个产品品种,多项产品销量位居全国第一。

数字化技术在与传统企业产业链深度融合的过程中,将增长分解到企业生产经营的每一个环节,赋予传统企业新的增长点。伊利企业大力推动数字化转型,为企业发展创造新型驱动力。伊利企业在上游打造“智慧牧场”,在中游建设“智能工厂”,在下游构建“消费者运营”创新营销模式,实现多场景的数据驱动智能化运营。目前伊利企业以积极构建伊利数字生态网络为业务发展战略重点,致力于为消费者提供更多高质量产品,为中国奶业振兴赋能提速。

2.传统自由现金流折现法下的企业评估价值

为了与改进模型评估结果进行对比,本文先用传统自由现金流折现模型(FCFF)对伊利企业价值进行评估。

(1)企业成长期的预测

本文将2022 年12 月31 日定为评估基准日,根据我国乳品行业发展现状与未来发展趋势,预计伊利企业从评估基准日起5 年内仍为低速发展阶段,即预测期为5 年,此后企业进入稳定增长阶段,即永续期。

(2)企业自由现金流的预测

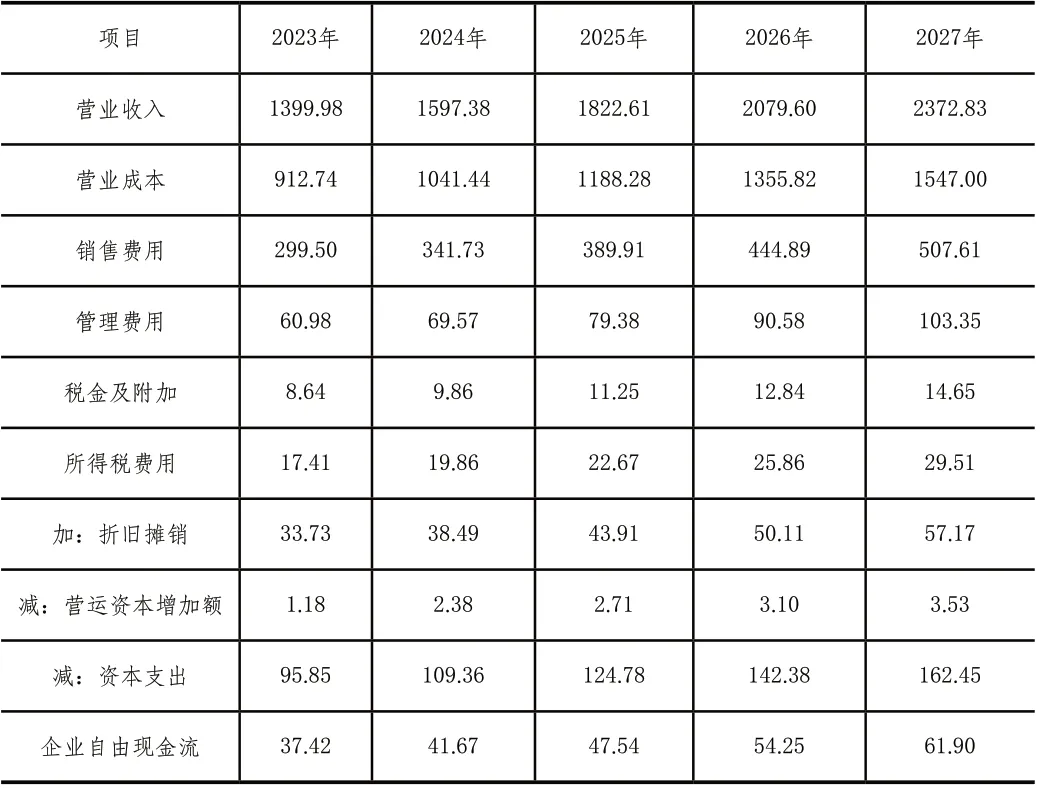

企业自由现金流的计算公式可表示为:企业自由现金流(FCFF)=息税前营业利润×(1-企业所得税)+折旧与摊销-营运资本增加额-资本性支出。

本文选取伊利企业2018—2022 年5 年财务报表中的数据对企业营业收入增长率进行预测,将5 年营业收入增长率平均值12.73%作为预测期营业收入增长率,并按照营业成本、期间费用、折旧摊销等项目占营业收入的比重对2023—2027 年的相应数据进行预测,从而计算出未来5 年企业自由现金流预测值如表1 所示。

表1 2023—2027年企业自由现金流预测 (单位:亿元)

表2 传统自由现金流折现法下企业价值预测

(3)折现率的预测

目前普遍采用加权平均资本成本(WACC)作为企业自由现金流折现模型中的折现率,其公式表示为:

其中,D 表示债务市场价值,E 表示股权市场价值,Rd表示债务资本成本,Re表示股权资本成本,T 表示企业所得税税率。

①债务资本成本(Rd)

由于企业经营状况和发展前景良好,具有较强偿债能力,本文选取央行公布的2022 年中长期银行贷款年利率4.75%作为债务资本成本。企业所得税T按照中国企业所得税税率25%计算。

②股权资本成本(Re)

股权资本成本Re采用资本资产定价模型(CAPM)来确定,其公式可表示为:

由于国债风险极低,本文选用评估基准日2022 年12 月31 日5 年期国债到期收益率2.64%作为无风险报酬率[6],即:Rf=2.64%。查询Choice 金融终端数据库可得伊利企业市场风险系数β 为1.06。本文选取伊利企业所在上证指数2003—2022年20 年的收盘价与开盘价计算每年市场收益率并进行算术平均,求得市场年平均收益率Rm=11.84%,从而可得市场风险溢价Rm-Rf=9.20%。故股权资本成本Re=2.64%+1.06×9.20%=12.39%。

③债务市场价值、股权市场价值与资本市场价值之比

查询伊利企业2018—2022 年财务报表中总负债与总资产值,计算各年债务市场价值与资本市场价值之比并取5 年均值得D/(D+E)=53.11%,则股权市场价值与资本市场价值之比为1-D/(D+E)=46.89%。

将上述数据代入式(3)计算得:WACC=53.11%×4.75%×(1-25%)+46.89%×12.39%=7.70%。

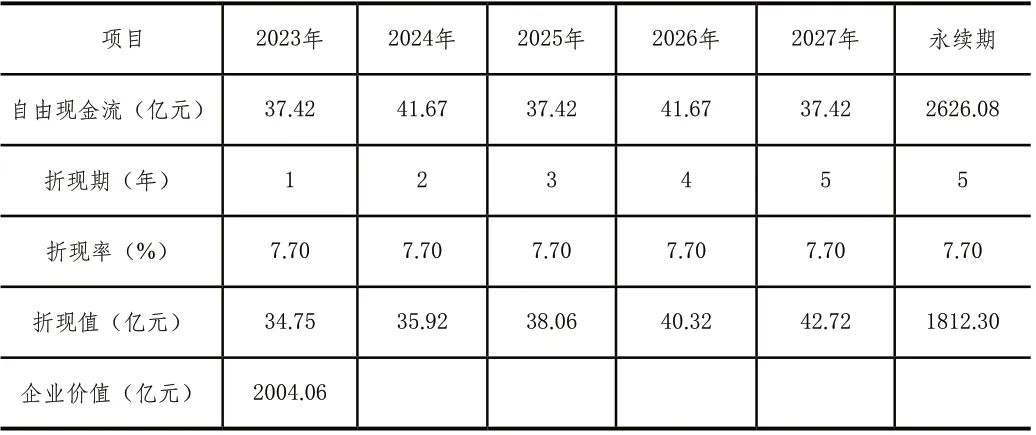

(4)传统自由现金流折现法下的评估结果

自由现金流折现法中企业永续期增长率一般与GDP 增长率接近,2018—2022 年我国GDP 增长率平均值为5.22%,结合乳品行业发展现状及伊利企业历史增长率,本文预测伊利企业永续期增长率g=5.22%。计算得永续期价值=[FCFFt×(1+g)]/(WACC-g)=2626.08 亿元,将预测期与永续期价值折现加总得传统自由现金流折现法下企业整体评估值为2004.06 亿元。

3.蒙特卡洛模拟改进的自由现金流折现法下的企业评估价值

(1)随机变量概率分布的检验

根据伊利企业历史数据及未来发展趋势,本文初步判断预测期营业收入增长率、永续期营业收入增长率与β 系数服从正态分布,D/(D+E)服从均匀分布。

为减少主观判断对准确性的影响,利用SPSS 软件对上述概率分布进行K_S 检验。由于伊利企业数字化转型以来的数据有限,故另外选取了与伊利企业同行业,主营业务和风险类似,且也在进行数字化转型的五家可比企业,将六家企业2018 年到2022 年五年营业收入增长率和β 系数分别作为样本数据进行计算分析,经K_S 检验知,样本预测期营业收入增长率服从均值为11.71%,标准差为5.16%的正态分布;样本β 系数服从均值为0.94,标准差为0.18 的正态分布。永续期营业收入增长率以近15 年我国GDP 增长率为参考,经K_S 检验知服从均值为7.28%,标准差为2.29%的正态分布。将伊利企业2018 年到2022 年“D/(D+E)”作为样本数据进行K_S 检验知,样本“D/(D+E)”服从最小值为41.11%,最大值为58.66%的均匀分布。

(2)模型其他非关键因素的确定

当期自由现金流量FCFF1依据企业自由现金流公式求得值为151.67 亿元。

折现率采用加权平均资本成本确定,公式相关参数的确定与上文改进前传统自由现金流折现模型中参数的确定一致。选取央行公布的2022 年中长期银行贷款年利率4.75%作为债务资本成本Rd;企业所得税T 按照中国企业所得税税率25%计算;以评估基准日5 年期国债到期收益率2.64%作为无风险报酬率 Rf;以伊利企业所在上证指数近20 年的收盘价与开盘价求得市场年平均收益率Rm=11.84%,从而计算得市场风险溢价Rm-Rf=9.20%。

(3)蒙特卡洛模拟结果

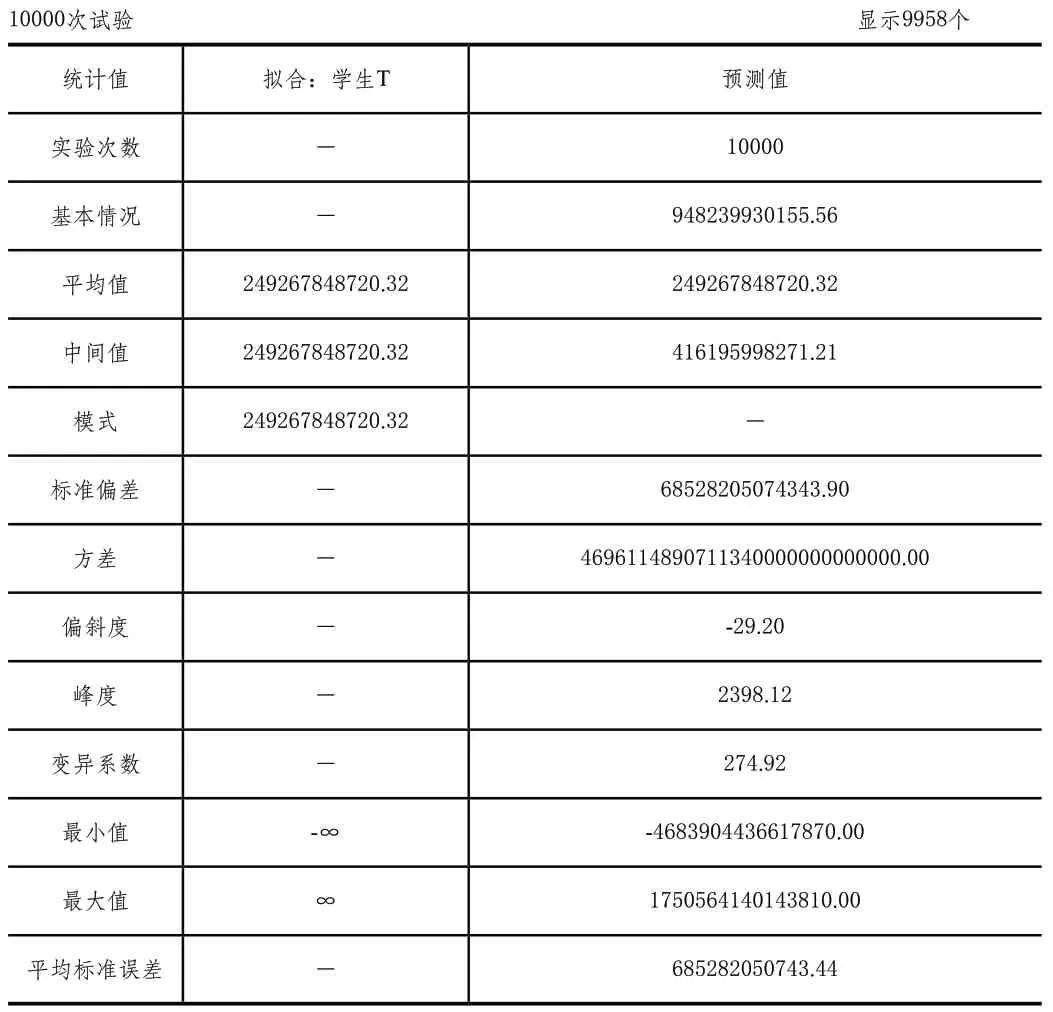

在Crystal Ball 软件中对预测期营业收入增长率、永续期营业收入增长率、β 系数和“D/(D+E)”四个随机变量进行定义假设,对企业价值进行定义预测,并依据式(2)将企业价值与各随机变量和其他非关键因素建立联系。考虑到评估准确性与运算效率,将模拟次数设置为10000 次[7],运行后模拟结果如表3 所示。

表3 伊利企业价值模拟结果统计值

(4)改进后企业整体价值

因平均值代表区间数据的趋向性,是整个区间概率的加权平均,更具准确性和代表性,故伊利企业模拟评估价值为模拟平均值2492.68 亿元。

五、结论

以评估基准日伊利企业债务价值减去货币资金得企业净债务价值429.69 亿元,故传统自由现金流折现法下伊利企业股东权益评估值为1574.38 亿元[权益评估值=企业整体评估值-企业净债务价值=2004.06-429.68=1574.38(亿元)],改进自由现金流折现法下伊利企业股东权益评估值为2063 亿元[权益评估值=企业整体模拟评估值-企业净债务价值=2492.68-429.68=2063.00(亿元)]。2022 年企业普通股股数为6307988972 股,故可得每股评估价值在传统方法下为24.96元,在改进方法下为32.70 元。因评估基准日未开盘,故以评估基准日前一天12 月30 日收盘价31.00 元为参照标准,可得传统方法误差-19.49%,改进方法误差5.50%。故基于蒙特卡洛模拟改进的自由现金流折现法更适合数字化转型乳品企业价值的评估。

猜你喜欢

中国乳品工业(2023年2期)2023-03-04

食品安全导刊(2021年21期)2021-08-30

食品工业(2021年4期)2021-05-08

小哥白尼(趣味科学)(2020年6期)2020-05-22

统计与决策(2017年2期)2017-03-20

中国乳业(2016年4期)2016-11-07

中国质量万里行(2016年1期)2016-08-10

华人经济(2016年2期)2016-05-12

通信电源技术(2016年1期)2016-04-16

深圳职业技术学院学报(2015年5期)2015-11-30