我国钢铁产品进出口形势分析

2023-10-18 08:03邵剑华

冶金经济与管理 2023年5期

□邵剑华

自2010年以来,我国制造业规模稳居世界第一,对经济发展的支撑作用显著增强[1]。直到2020年,中国粗钢产量达到历史峰值10.65亿吨,占全球产量的56.5%(来源:世界钢铁协会)。但是当年各国为应对新冠疫情的影响,纷纷采用量化宽松的货币政策和财政政策刺激经济,致使全球大宗商品价格大幅上涨,叠加中美关系、贸易保护、地缘政治等影响,世界经济恢复进程趋缓,我国外部环境更趋复杂严峻。

在此基础上,2021年以来随着国际冲突加剧、国际主要货币政策转向、疫情后国内经济缓慢复苏、下游房地产需求趋弱等,我国钢铁工业面临的国内外环境发生了较大变化,行业利润持续下滑,部分钢企“由盈转亏”,逐渐开始“过紧日子”[2,3]。因此,有必要通过对我国钢铁产品进出口情况进行深入分析,以进一步了解我国内外环境变化对钢铁工业发展的影响。

一、我国钢铁净出口量情况变化

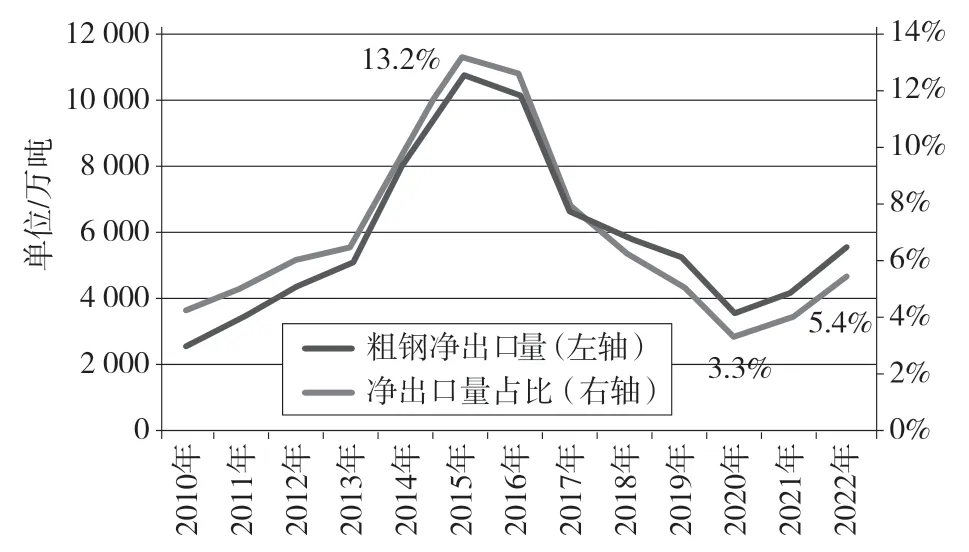

经过几十年的飞速发展,中国钢铁产能大、成本低、品种全,产品在国际市场中具有非常强的竞争优势。自2010年起中国钢材出口量不断攀升,到2015年粗钢(折)净出口突破1亿吨,成为出口第一大国。2015年粗钢净出口量约占全国粗钢产量的13.2%,也达到历史峰值(见图1)。同时,由于钢铁产业具有规模经济的特点,且在国民经济中处于重要地位,各国政府通常予以高度保护,故2015年我国因钢材出口份额过大而成为贸易摩擦焦点,国际贸易摩擦不断。

图1 2010—2022年我国粗钢净出口量与占比情况

2015年开始,我国钢材出口政策不断调整,出口退税逐渐下调或取消,甚至对部分品种加征关税。同时,大力推进供给侧改革,过剩产能大幅度压缩,而且环保成本不断上升进一步抬高了钢材成本,使国内钢材价格恢复性上涨,国内外价差不断缩小,钢材出口逐年下降。2020年钢材出口折合粗钢下降至3 555万吨,仅占粗钢产量的3.3%。

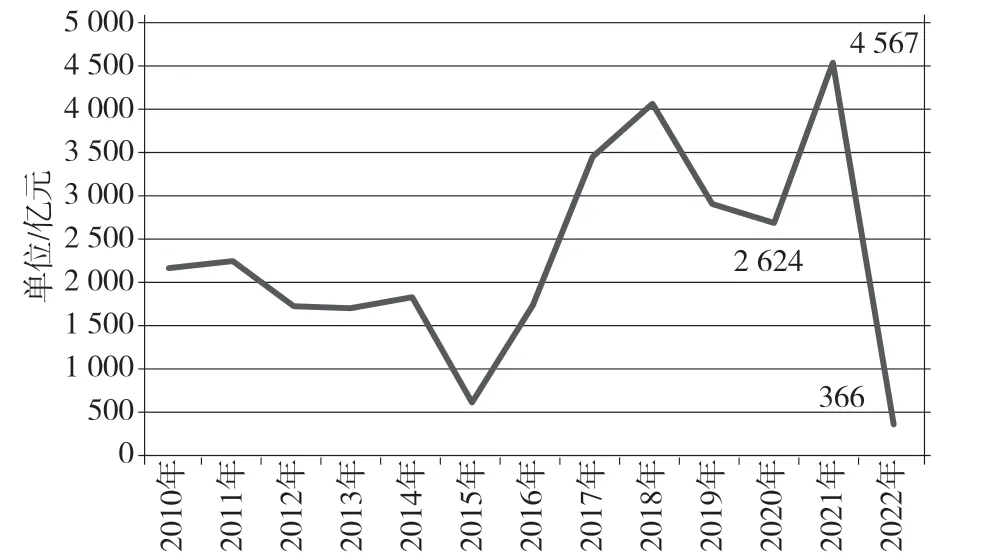

2021—2023年受国内疫情反复、俄乌冲突持续、欧美货币政策调整等因素影响,我国粗钢净出口量开始反弹,2022年出口占比也逐年回升至5.4%,但同时我国钢企利润遭遇了“过山车”。据国家统计局数据(见图2),2021年我国黑色金属冶炼及压延加工业利润总额为4 567亿元,环比增幅74.0%,但2022年利润总额大幅降至366亿元,环比降幅92.0%。

图2 2010—2022年我国黑色金属冶炼及压延加工业利润总额

二、2021年至2023年6月钢材进出口数量与金额变化

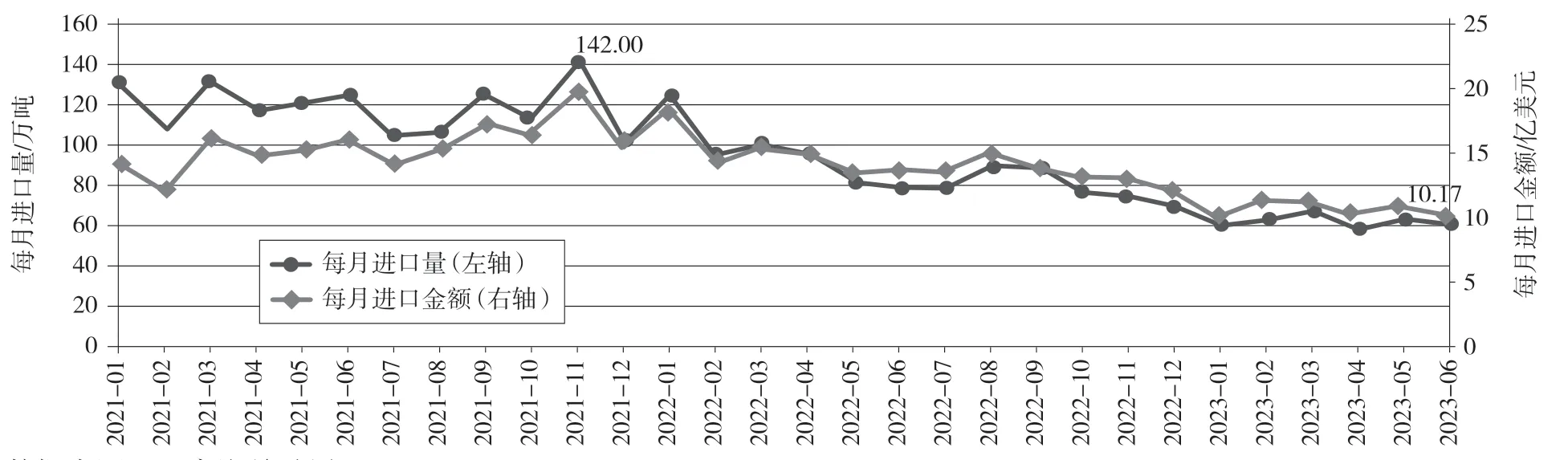

1.我国钢材进口量与金额逐渐回落,降幅近30%

2021年上半年我国钢材进口量基本在120万吨/月左右波动(见图3),但第三季度国家能耗“双控”政策落地,国内钢企大幅减产,供应急剧减少,钢材进口量从105万吨/月的低位逐渐升高,至11月进口量达到142万吨/月的峰值。

图3 我国钢材进口量与进口金额变化

2021年12月国内钢企开始复产,钢材供应逐渐增加,叠加我国高端钢材进口替代能力逐步增强,进口量震荡下行。2022年12月降至70万吨左右,2023年1—6月进口量降至60万吨/月左右,累计进口373万吨,同比2022年减少超过200万吨,同比2021年减少360万吨。

另外,从钢材进口金额看,2021年基本都在15.60亿美元/月左右,2022年月平均在14.20亿美元/月左右,较2021年有小幅减少。2023年1—6月的平均进口金额降为10.71亿美元/月,较2022年同期减少4.29亿美元/月,较2021年同期减少4.07亿美元/月,故与之前2年相比,降幅都达到28%左右。

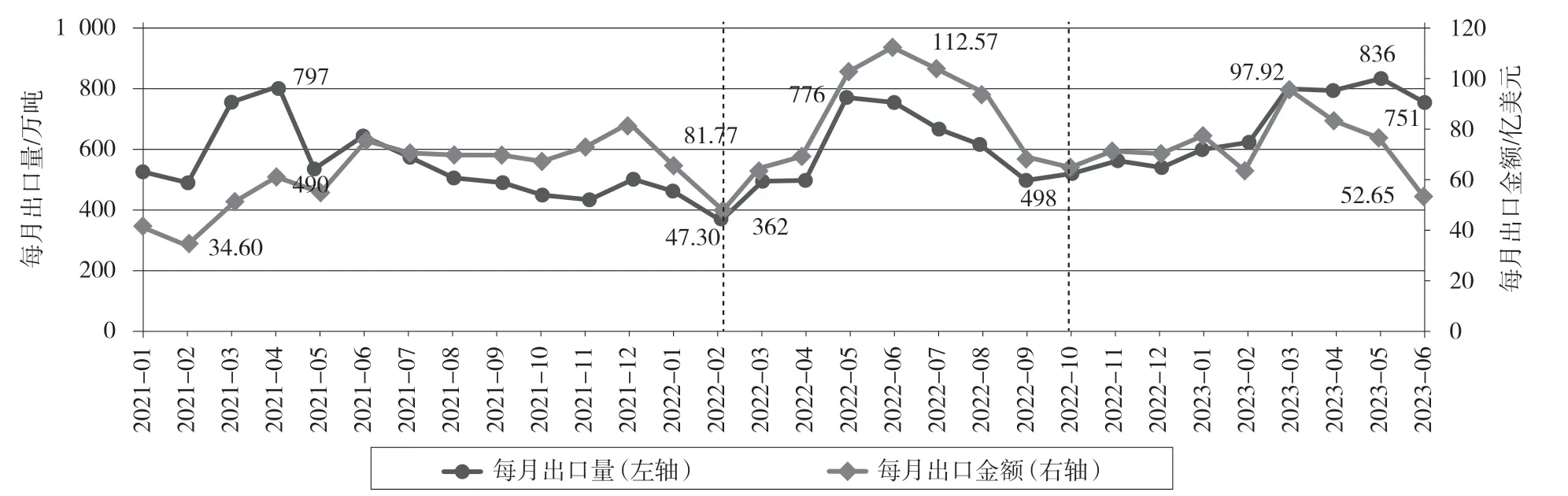

2.我国钢材出口量与出口金额波动频繁,历经多次升降

图4所示为2021年1月—2023年6月我国钢材出口量与出口金额的变化过程,具体可分为以下3个阶段:2021年1月—2022年2月、2022年3月—2022年10月和2022年11月—2023年6月。

图4 我国钢材出口量与出口金额变化

(1)第一阶段(2021年1月—2022年2月)“先升后降”

2021年3月由于海外疫情后快速恢复生产,下游需求激增,我国钢材出口快速增长,4月峰值时出口量近800万吨/月;随后,国家为了降低钢铁行业能源消耗总量,促进钢铁行业转型升级和高质量发展,于5月1日、8月1日分别取消了部分钢材产品的出口退税,使出口量呈现逐月减少态势。下行趋势延续至2022年2月,叠加国内冬奥会期间环保限产,出口量也随钢材产量的下降而降至360万吨/月左右,不及峰值一半。同时,2021年上半年我国钢材出口金额跟随国际钢材价格的触底反弹而震荡上行,下半年相对稳定,年末小幅冲高,达到81.77亿美元/月,相比2月低谷时的34.60亿元/月,增幅达136%。进入2022年后,钢材出口金额随着出口量的下降也出现明显下滑。2022年2月钢材出口金额降至47.30亿美元/月,与前期峰值相比,降幅达43%。

(2)第二阶段(2022年3月—2022年10月)“先升后降”

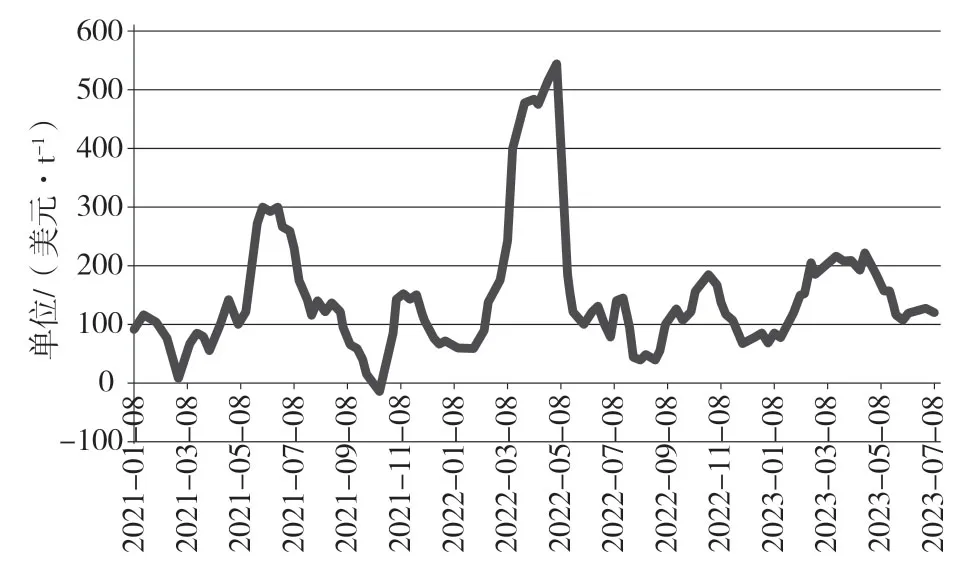

俄乌冲突爆发后,当事国和欧洲其他国家的钢铁生产受到较大制约,中国以外的地区钢铁产量的持续下滑,令欧洲陷入钢铁短期空缺,叠加冲突引发欧美等国家通胀危机,短期国际钢材价格大幅上涨,而中国钢铁出口供应链稳定,形成海内外大额价差。2022年3月土耳其FOB热卷价格与我国上海价格差超过400美元/t(见图5)。在巨额利润驱动下,我国钢材出口量快速反弹,至2022年5月再次逼近峰值,达到776万吨/月(见图4),较2022年2月低谷(362万吨/月)时增加114%。同时,我国钢材出口金额也快速攀升,并在2022年6月创下历史高位,达到112.57亿美元/月,较2022年2月增幅达137%。但是,2022年三季度,随着海外需求逐渐减弱,各月钢材出口量逐渐回落,金额出现连续下降。2022年9月、10月出口量降至500万吨/月左右,出口金额仅65亿美元/月左右。

图5 土耳其与中国(上海)市场热卷价差

(3)第三阶段(2022年11月—2023年6月)“先升后降”

2022年11月,国际金融市场避险情绪上涨、中美利差倒挂和美联储强势加息缩表,叠加国内稳外贸政策持续发力,中国产业链供应链优势凸显,使我国钢材出口量不断攀升。至2023年5月钢材出口量刷新峰值,达836万吨/月,较2022年底增幅达60%。但随着我国钢材出口价格优势逐渐减弱,以及海外制造业景气度下滑和钢铁供给偏弱态势逐渐缓解,6月钢材出口量再次出现回落,降至751万吨/月,环比降幅为10%。然而,此阶段我国钢材出口金额在2023年3月达到峰值(97.92亿美元/月)后,4—6月并未随出口量的增加而逐渐升高,而是跟随钢材价格的骤降而出现锐减,出现“增量不增收”现象;6月钢材出口金额降至52.65亿美元/月,环比5月下降13%,较3月降幅达46%。

3.2023年1—6月累计钢材净出口量同比先减后增,人民币收入连年攀升

2021—2023年的1—6月累计钢材净出口量“先减后增”(见图6)。其中2022年1—6月累计钢材净出口量因出口量的大幅减少而出现回落, 为2 770万吨,较2021年减量近230万吨;2023年1—6月累计钢材净出口量迅猛回升至4 015万吨,相比2022年增加1 245万吨,增幅达45%,同比2021年增加1/3。

图6 2021—2023年我国钢材1—6月累计净出口量

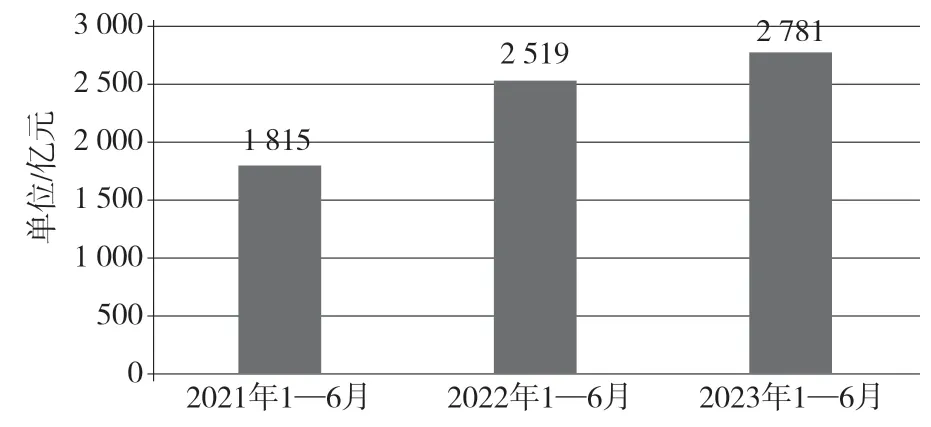

同时,2021—2023年的1—6月同期累计我国钢材进出口净收入(人民币)连年攀升(见图7)。其中2023年1—6月累计净收入为2 781亿元,与2022年同比增加263亿元,增幅10.4%;与2021年同比增加966亿元,增幅达53%。2023年钢材出口量与收入的增加,一定程度上缓解了国内钢材供需矛盾和钢厂资金压力。

图7 2021—2023年我国钢材1—6月累计进出口净收入

三、钢材进出口品种结构和区域结构情况

1.我国板材出口占比最高,板棒管占绝大多数,整体结构变化不大

表1所示为2021年至2023年6月我国钢材月均出口主要品种结构。由此可见,期间我国钢材出口整体结构变化不大。出口大多以板材为主,占比64%左右,棒材与管材各占比12%左右。这3类钢材合计近90%,占绝大多数。角型材和线材占比在3%~6%,期间其占比有升有降,但占比较小,对整体品种结构影响不大。另外,铁道用材占比基本稳定在0.6%左右。

表1 我国钢材出口品种结构 单位/%

2.我国钢材出口东南亚为主,出口中东占比稳步提升

我国钢材出口目的地主要是东南亚、中东、南美、非洲和欧盟等,但2021年至2023年6月出口目的地结构有小幅调整(见表2)。通过积极参与“一带一路”沿线国家的重点项目建设,出口东南亚七国月均量160万~200万吨,占比达28%以上;出口中东九国月均量由42万吨猛增至近90万吨,占比由7.4%提升至12.3%,每年提高2~3个百分点;出口南美六国月均量40万~60万吨,出口非洲十国月均量相对稳定,在38万吨左右,但两区域的占比都有小幅下降,3年降低了1~3个百分点;出口欧盟七国的月均量也相对稳定,在25万吨左右,其中2022年因俄乌冲突,短期出现钢材短缺而有小幅增加后,2023年1—6月月均占比降至3.4%。

表2 我国钢材出口目的区域结构 单位/%

3.钢材进口来源地以日韩为主,整体结构变化不大

图8所示为2021年至2023年6月我国钢材进口月均来源区域结构。

图8 我国钢材进口来源区域结构

由图8可知,虽然从钢材进口量上看,我国钢材进口各来源地区的数量都呈现逐渐减少的趋势,但区域结构占比变化不大。其中,进口来源地最多的是日本,占总进口量的1/3以上;其次是韩国,其占比逐年小幅升高,2023年1—6月占比达到近30%。前二者占比超过63%。另外,欧美地区和中国台湾地区也每年各自都有7%左右的占比。

四、我国初级钢铁产品进出口量与金额变化

1.初级钢铁产品进口波动频繁,整体呈现先增后减

2021—2023年我国初级钢铁产品(包括钢坯、生铁、直接还原铁、再生钢铁原料)进口量与金额(如图9所示),也先后呈现出多次大幅波动。

图9 我国初级钢铁产品进口量与进口金额

(1)第一阶段“V”字型波动(2021年1月—2021年11月)

2021年一季度因海外商品价格大幅上扬,相对国内价格偏高,初级钢铁产品的进口量逐渐减少。但4月随着疫情后全球经济的强劲复苏,制造业快速恢复,拉动下游需求快速增长,与海外形成共振,特别是在“五一”节后,国内钢材价格快速上涨,使初级钢铁产品进口量迅速反弹。5月进口量相比3月低谷时增幅达46%,进口金额增幅达90%。随后我国开始实行能耗“双控”政策,部分钢厂停产,使初级钢铁产品供应不足,进口量保持在150万吨/月左右的相对高位。同年11月,由于临近各地方限产政策年底核算阶段,生铁产量继续探底,供应不足,使我国初级钢铁产品进口量再次攀升,并升至2021—2023年的峰值——近210万吨/月——较2021年3月低谷时增加85%,当月进口金额更是创纪录地达到15.8亿美元,较3月增加156%。

(2)第二阶段“V”字型波动(2021年12月—2022年9月)

2021年压产目标顺利完成毫无悬念后,2021年12月国内生铁产量开始逐渐恢复,供应增加,初级钢铁产品进口量与金额也随之逐渐回落。2022年2月俄乌冲突爆发后,俄乌作为初级钢铁产品主要供应国的产量急剧下降,同时,国内受“拉尼娜”影响,高温雨季极端天气被提前,与疫情管控时间上形成“对接”,下游施工推迟,成材需求暂未恢复,使得我国初级钢铁产品进口继续大幅下滑。2022年5月进口量降至不足53万吨,较2021年11月峰值时下降75%;进口金额也降至5.8亿美元左右的相对低位。2022年6月,虽然国内高炉纷纷复产,但国内供应仍有缺口,故初级钢铁产品进口量出现止降回升,9月升高至近100万吨。

(3)第三阶段持续震荡下行(2022年10月—2023年6月)

2022年10月长假后,全国出现疫情反扑,下游需求疲软,叠加美联储加息节奏加快,使初级钢铁产品进口量再次快速减少。当年11月和12月进口量仅为30万吨/月左右,为2021年以来的低谷。进入2023年后,因国内生铁产量快速回升,下游钢材需求恢复动力不强,对进口初级钢铁产品需求仍较弱,6月进口量降至20万吨以下,进口金额仅为1.75亿美元,量与金额皆为2021年以来的历史低位。

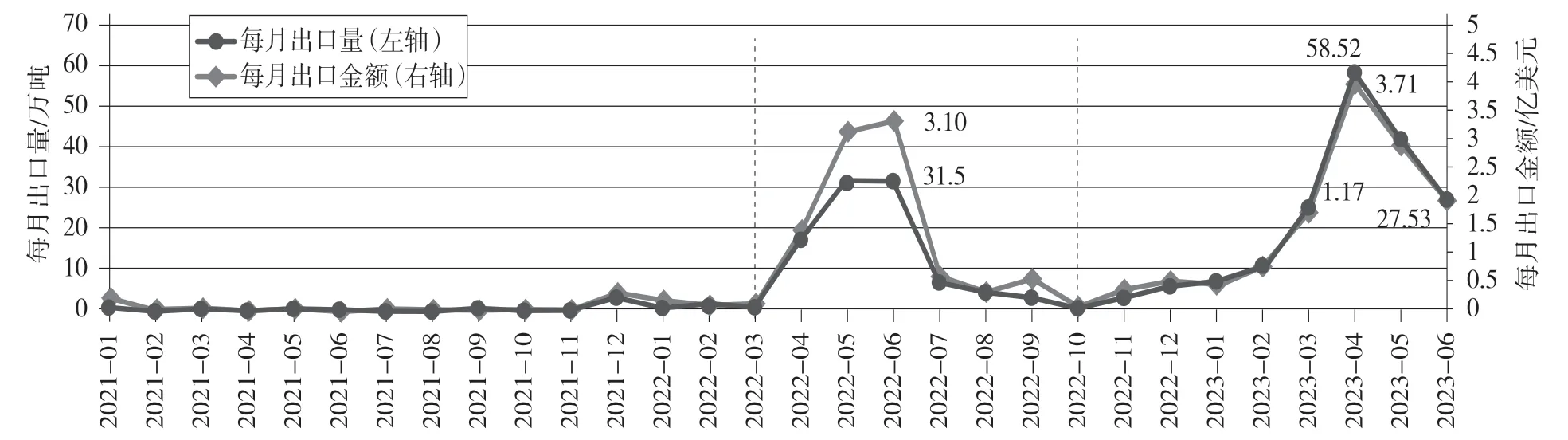

2.初级钢铁产品出口量与金额波动幅度较大

由图10可知,2021年1月—2023年6月我国初级钢铁产品出口量与出口金额波动频率相对较小,但波动幅度较大,可以分为以下几个阶段:

图10 我国初级钢铁产品出口量与出口金额

(1)第一阶段平稳期(2021年1月—2022年3月)

在此阶段,我国初级钢铁产品的出口量与金额变化较小,基本持续保持在低位,多数月份出口量仅为百吨级。

(2)第二阶段“倒V”期(2022年4月—2022年10月)

2022年俄乌冲突爆发后,4月我国初级钢铁产品的出口量与金额迅速攀升,以填补俄乌供应减少而留下的市场空缺。并在巨大的内外价差驱动下,6月出口量猛增至31万吨以上,出口金额也迅速飙升至3.1亿美元。但是同年三季度,随着海外下游需求逐渐减弱,各月初级钢铁产品出口量和金额又快速回落。2022年10月出口量回落至0.76万吨,出口金额仅为0.07亿美元。

(3)第三阶段“倒V”期(2022年11月—2023年6月)

2022年11月,在美联储强势加息缩表和国内稳外贸政策持续发力影响下,我国初级钢铁产品的出口竞争力提升,使出口量再次开始逐渐升高。2023年4月出口量达到历史峰值,近58.5万吨,出口金额更是超过3.7亿美元。但是5月因海内外价差开始缩小,出口量出现较大幅度回落,6月减少至27.5万吨,较4月峰值减少53.0%;出口金额也随之大幅回落至1.8亿美元,较峰值减少52.3%。

3.初级钢铁产品净进口下降明显,且钢坯转变为净出口

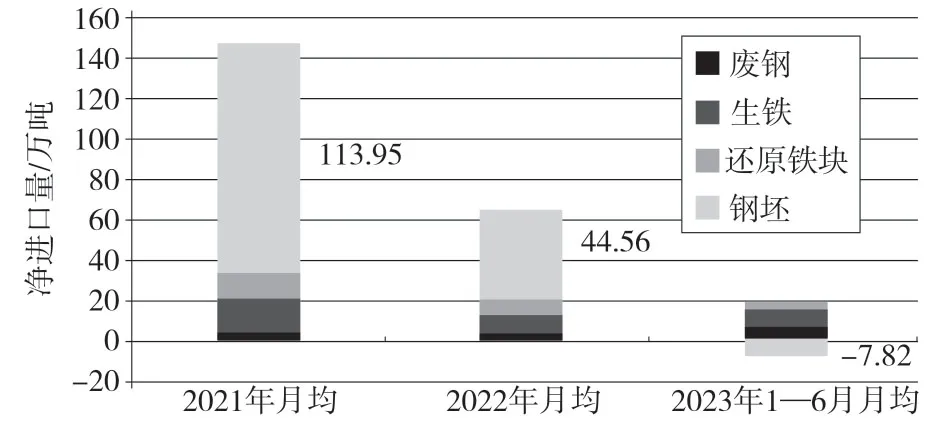

图11所示为2021年至2023年6月我国初级钢铁产品月均净进口分类结构。由此可见,随着我国钢铁工业的不断发展,产能产量的不断提升,初级钢铁产品总净进口量呈现明显下降趋势。2021年月均净进口148万吨,但2023年1—6月月均净进口量降为11万吨,降幅达92%。从具体类别看,变化最大的是钢坯,由2021年月均净进口114万吨;2022年快速减少至不足45万吨/月,降幅达60%;而到2023年3月因土耳其突发强烈地震而开始转变为钢坯净出口,为近15年来首次。同时,生铁和还原铁块的净进口量也有一定幅度减少,降幅分别达到48%和72%。另外,废钢方面,自2021年再生钢铁原料恢复进口以来,废钢月均净进口量有一定幅度增长,且增幅也达到42%,但由于其基数较小(仅5万~6万吨),对钢铁原料供应的贡献有限。

图11 我国初级钢铁产品净进口分类结构

五、结论与展望

第一,面对世界经济的不确定性和国际形势的复杂性,我国钢铁工业所具备的发展韧性、市场调整空间和规模效应都是任何国家无法比拟的。我国钢铁行业已形成世界上规模最大的现代化钢铁生产体系和体量优势,综合竞争优势越来越突出。

第二,我国钢铁行业产线类别齐全,基本能够生产国内建设所需的绝大多数品种钢材,无论是面对疫情的冲击和疫情后的经济复苏,还是在未来我国坚持以内需为主导的国际国内双循环,钢铁工业都为我们国民经济的发展提供强大支撑。

第三,在“双碳”背景下,近3年国内经济发展 “平稳转段”,钢铁工业进入存量发展时代,疫情后我国经济逐渐平稳复苏,叠加房地产行业深度调整,下游用钢需求持续趋弱。同时,国际冲突加剧、逆全球化思潮抬头、美元激进式加息、世界经济复苏乏力等,使我国钢铁工业进出口业务受到较大影响。

第四,我国高端钢材进口替代能力正逐步增强,钢材进口量逐渐减少, 但目前生产种类尚不能满足所有需求,部分高端钢材仍依赖进口,且进口来源是日韩、美欧和台湾等地区。要想彻底摆脱原材料受制于人的尴尬局面,中国特钢行业必须不断向高端市场发起冲击,以防突发“卡脖子”事件发生。

第五,我国正逐渐进入“后房地产”时代,为减轻国内钢材供需矛盾,大量过剩产能使钢铁企业对钢材出口的依赖逐渐加大。但同时,随着我国“双碳”目标的确立,钢铁工业“降碳”任务繁重,减少低附加值的钢铁产品出口对降低碳排放将会产生显著效果。因此,未来我国钢铁行业尽快优化出口品种结构、大力提升高端绿色产品国际市场占有率、“提质降碳”与“减产增效”刻不容缓又任重道远。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

中国化肥信息(2022年5期)2022-08-30

中国特种设备安全(2021年5期)2021-11-06

大众投资指南(2021年35期)2021-02-16

合成纤维工业(2021年3期)2021-01-07

中国化肥信息(2018年8期)2018-01-30

中国化肥信息(2017年12期)2017-06-11

合成树脂及塑料(2017年3期)2017-03-04

合成纤维工业(2017年2期)2017-03-02

合成纤维工业(2017年2期)2017-03-02