备战防守反击 布局三条主线

2023-11-01 05:29

股市动态分析 2023年21期

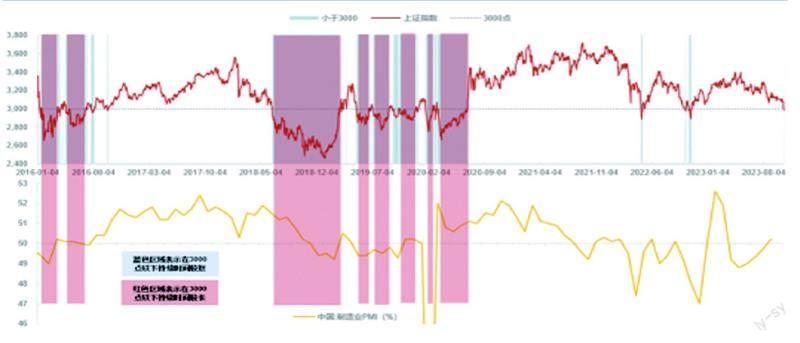

从历史情况来看,上证指数跌破3000 点并非是一件罕见的事情,仅2016 年以来,就出现过29 次跌破3000 点的情况(见图一)。最近一次跌破3000 点则是2022 年11 月3 日,但是在次日,上证指数便又重返至3000 点以上。

从上证指数跌破3000 点后在3000 点以下持续的时间长短来看,分化非常明显。持续时间最多的仅有1 个交易日,持续时间最长的则达到了171 个交易日。持续时间的中位数为4 个交易日,平均数为19个交易日,中位数与平均数之间的较大差异也反映出了持续时间分布极不均匀。

空间维度上,上证指数跌破3000 点后,继续下跌的空间通常不大,最低点的中位数为2905 点,平均值为2871 点。不过不同的情境下,也存在一些差异,跌幅最深的一次来到了2441 点,而跌幅最小的一次仅为2992 点。

破3000点后市场大概率快速反弹

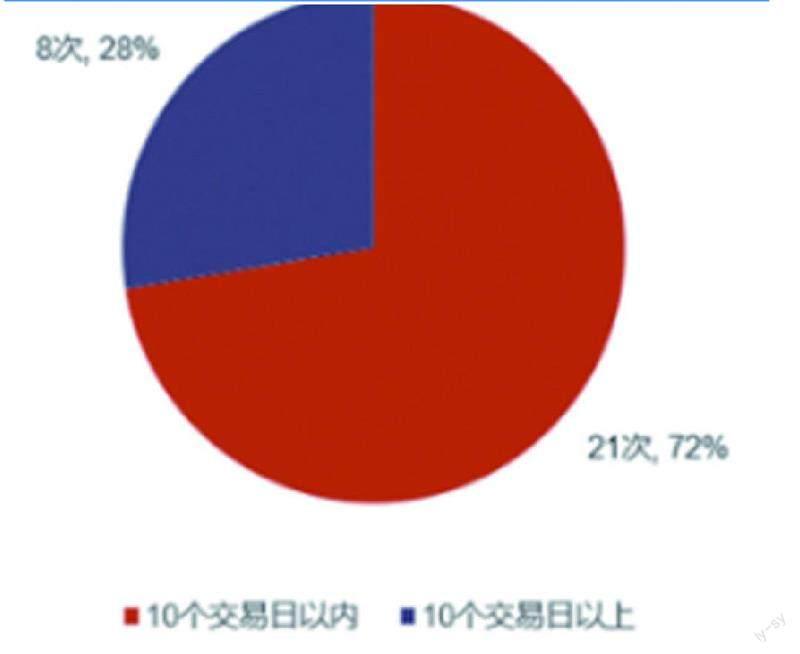

光大证券分析认为,可以将跌破3000 点后的情景分为快速反弹、低位徘徊两类情景。

第一类:跌破3000 点后快速反弹。在大多数的时候,上证指数在跌破3000 点后均会出现快速的反弹,2016 年以来,在10 个交易日以内重返3000 点的概率高达72%(见图二)。而从快速反弹情景下上证指数的最低点位来看,平均数及中位数分別为2936 点及2960 点,这意味着2950 点或许是快速反弹情景下的“底”。

图一:2016年以来上证指数历次跌破3000点的情景

如果是经济快速反转带来的反弹,指数往往会有可观的涨幅,非常典型的例子便是去年4 月及10 月前后的情景。而如果仅是部分博弈资金推动的反弹,则指数反弹空间可能会较有限,且会在3000 点附近有所反复。

第二类:在3000 点以下徘徊较长时间,跌幅平均为10%。2016 年以来,上证指数在跌破3000 点后再重回3000 点时间超过10 个交易日的概率为28%,上证指数最低点位的平均值及中位数分别为2701 点及2710 点,也就是平均大约有10%的下跌空间。这种情景通常伴随国内经济走势偏弱,指数的反弹需要等待经济的好转。

当前来看,国内经济正在稳步复苏,预计上证指数大概率不会出现长期在3000 点以下徘徊的情景。沪深300 已经跌至去年10 月低点,市场当前极具投资性价比,随着越来越多抄底资金有望介入,市场或将逐渐止跌企稳。而如果海外风险减少或有股市利好政策出台,市场可能也会出现迅速反弹。

底仓品种补跌 提示重要信号

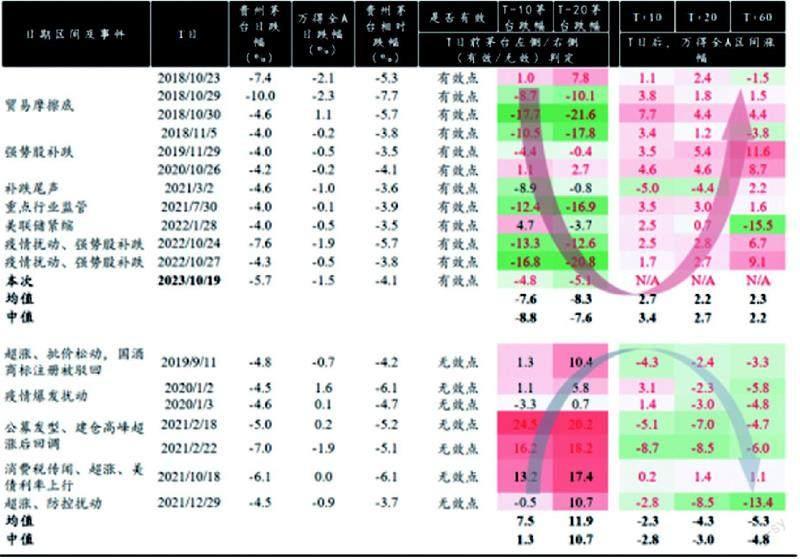

另一个值得关注的信号是,近期以茅指数核心权重贵州茅台为代表的公司出现大幅下跌。在市场底部区域,存量资金的持续流出进程对于底部的构筑逻辑上存在一定不利性,从资金面逻辑角度,去观察外资及机构重仓标的的市场表现具备一定参考意义。

中银国际策略认为,从外资和股票型基金的持仓时间久期、持股数量、金额等多个角度来看,茅指数及贵州茅台都可被视为相关机构的持有组合中的底仓品种,而底仓品种的大幅下跌或者异动,通常可以反映出两个信号:第一是持续减仓进程接近尾声,底仓品种开始出售;第二是市场另一常见的底部信号,即强势股补跌。

中银证券在统计分析了2018 年起的贵州茅台超跌情况与市场走势情况后指出,从历史经验的统计结果来看,在茅台出现左侧大幅下跌(相对全A 日跌幅大于-3.5%)的有效信号点后,万得全A 在之后10/20/60 个交易日区间涨幅均值及中位数在2-3% 左右,结合不同细分区间的实际涨幅则更加明显,各区间实现上涨的胜率分别为91%/91%/73%,并且全A 在每一个有效点后的10 或20 或60 个交易日内实现上涨的概率为100%(见图三)。

在经历了前期的调整之后,当前市场指数已具有较高的性价比。国泰君安策略观点认为,股票市场快速风险释放已接近历史极致水平,“活跃资本市场”政策可能还会继续发力,并对市场产生催化;其次,市场自身有望围绕长期趋势线反复争夺,形成阶段性的市场底部。

图二:2016 年以来上证指数重返3000点的时间

图一和图二资料来源:Wind,光大证券研究所

光大证券表示,政策拐点确立之后,短期市场主要的压力来自于资金层面,尤其是北向资金的持续流出。若短期北向资金出现拐点信号,市场或许会出现反弹。不过,指数的系统上行仍然要等待经济的好转。从历史来看,指数的表现仍然与经济盈利息息相关,目前经济数据已经出现了一定程度的好转,未来的持续性值得关注。或许三季报确认盈利底部之后,指数会有更加明确的中期上行机会。

布局防守反击 关注三条主线

尽管近期市场表现较为低迷,但以华为链、减肥药为代表的结构性热点频出,并带动电子、医药及汽车板块的行情,机构也普遍看好市场底后行情从点到面铺开。展望四季度,国泰君安策略认为投资机会主要出现在风险特征适中、微观交易结构好、预期分歧大的板块,可关注三条主线:

1)高端制造:催化与景气预期共振,凝聚市场新共识。

市场底部投资者风险偏好两端走的特征仍然明显,主线仍在经济周期关联度低且催化密集的科技成长,微观结构方面,电子/军工/机械等行业涨幅不高、估值低位,近期成交拥挤度合理,且外资持仓不高,具有一定优势。国内制造业库存接近底部,后续中美共振补库及国产替代的新需求将拉动部分行业景气率先回升;华为为代表的国产替代方向迎来产品订单密集催化,是最易凝聚共识的领域。

2)金融周期:底部布局金融股反弹,关注部分低库存周期品。

自汇金公司增持四大行股票以来,市场对于活跃资本市场政策预期进一步升温,建议关注调整充分、拥挤度回落的券商板块反弹机会。对于顺周期板块,9 月宏观数据显示经济进一步企稳回升,但需求周期整体向上的信号仍需等待。顺周期风格整体切换时点未至,但可关注目前库存已经较低,且有需求改善预期的板块,如铜铝、橡胶、家具等。

3)红利策略:价值稳定的高股息资产。

在市场中期维度预期企稳前,对于低风险偏好投资者而言,追求确定性的收益来源仍是核心目标。当下社会利率持续下行背景下,高股息资产的稳定分红具备稀缺性优势。此外需要持续关注地缘政治博弈因素叠加海外需求预期变化下,能源价格高位波动对于相关赛道的景气影响。推荐其中具有央国企背景、具有特许经营优势且内在价值稳定的高股息资产,如公用/运营商/交运等。

图三:茅台有效超跌后市场走势情况

资料来源:Wind,中银证券

猜你喜欢

统计与决策(2018年9期)2018-05-22

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

华东经济管理(2015年9期)2015-12-16

股市动态分析(2014年32期)2014-09-22

中学数学杂志(2014年6期)2014-03-01

中国报道(2012年11期)2012-12-23

首都经济贸易大学学报(2011年6期)2011-05-26