显示驱动芯片长期受益于国产替代逻辑

2023-11-01 18:04李兴然

股市动态分析 2023年21期

李兴然

和半导体芯片整体走势一样,显示驱动芯片个股的走势近期也不太理想,但同时我们也应该看到,短期的寒潮背后,长期国产替代的逻辑并没有改变。

从板块内部来看,发展也呈现结构性格局,像大尺寸、高分辨率、高刷新率的显示驱动芯片以及OLED显示驱动芯片呈现较好的需求。

DDIC 工艺及分类

显示驱动芯片DDIC(Display Driver IC)是面板的主要控制元件之一。DDIC通过电信号的形式向显示面板发送驱动信号和数据,继而实现对屏幕亮度和色彩的控制,使得诸如字母、图片等图像信息得以在屏幕上显现。

按显示技术区分,DDIC 可以分为LCD DDIC、OLEDDDIC、Mini LED DDIC、Micro LED DDIC等。

按集成功能区分,DDIC可以分为Touch+Display、TDDI(Touch and Display Driver Integration)等。TDDI即触控与显示驱动集成芯片,是将触控芯片Touch 和显示驱动芯片Driver集成到一颗芯片中。

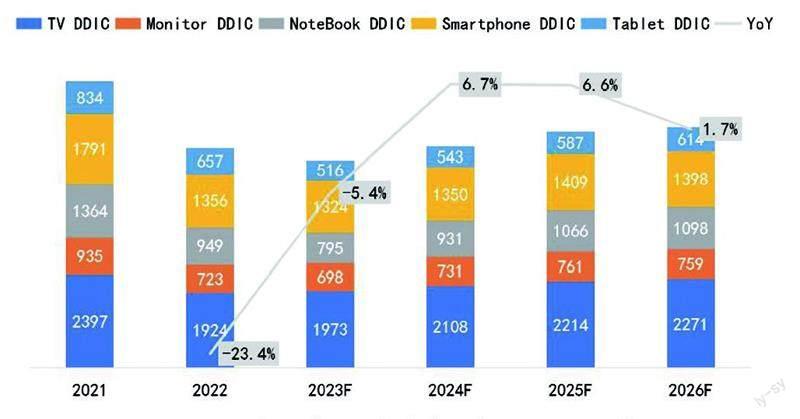

图:2021-2026F 全球常规显示驱动IC 市场规模

数据来源:奥维睿沃(AVC REVO)Unit:百万,%

显示驱动芯片DDIC产业链由芯片设计、晶圆代工、芯片封测、模组组装构成。因为显示产品具有多样性,所以其对应DDIC需求的工艺节点覆盖范围也比较广,涵盖28nm-300nm。不同DDIC 工艺节点可以归纳如下:大尺寸HDLCD DDIC 为200nm-300nm;大尺寸FHD LCD DDIC 为110nm-160nm;大尺寸UHD LCD DDIC为55nm-90nm;小尺寸LCD TDDI 为55nm-90nm;小尺寸HD LCD TDDI 为55nm-110nm;小尺寸FHD LCD TDDI 为40nm-55nm;HDOLED DDIC为28-40nm。

DDIC需求情况

经历前两年缺芯潮,宅经济及疫情红利消失之后,由于俄乌战争,地缘政治博弈,全球通胀,经济萧条,库存积累等问题导致全球市场终端需求持续疲软,产业链层层传导至上游芯片厂商,显示驱动芯片一度遭遇市场寒冬。

奥维睿沃的数据显示,2023年全球常规显示驱动IC市场需求将延续下滑的趋势,2023年预计总出货量为53亿颗,同比下滑5.4%。虽然大盘情况不佳,但各品类情况有所不同:

1.TV市场需求持平:2023年面板厂控制稼动率,维持低位的面板和IC库存,保持供需的基本平衡,随之而来的驱动IC出货压力增大,但大尺寸化、高分辨率、高刷新频率的比例提高也带动了TV显示驱动IC出货小幅增长。

2.IT市场需求不振:MNT面板在年中传统旺季略显平淡,高分辨率以及高刷新率面板年增长5%。NB需求尚未恢复,高端市场面临增长压力,整体仍未走出低谷。

3.智能手机市场需求回落:AMOLED需求在2023年中恢复增长,下半年随着国产手机厂商在OLED领域的扩张,AMOLED需求将进一步释放。而LCD智能手机需求衰退,进一步遭到AMOLED的冲击,需求难以回升。

从2023年到2026年的长期来看,随着大尺寸面板应用趋于高刷新率和高分辨率的升级,未来常规显示驱动IC市场将以3.5%的年复合增长率复苏,奥维睿沃预计到2026年全球常规显示驱动IC市场需求将达到61亿。

竞争格局

根据奥维睿沃的报告,TV&IT DDIC市场竞争格局为:韩台垄断格局打破,陆厂受益供应链区域化趋势。从2021年大规模缺芯后,各国开始强调区域供应链安全。曾经韩台长期垄断格局逐步被打破,中国大陆显示驱动芯片厂中大尺寸DDIC全球占比份额不断攀升。随着LCD面板产能聚焦于中国大陆后,大陆供应链国产化比例也大幅提高,大陆显示驱动芯片厂中大尺寸业务受益增长,奥维睿沃预计到2023年末大陆供应商TV DDIC整体占比将提升至31%,MNT DDIC整体占比提升至22%,NB DDIC目前还处于初期阶段,2023年预计整体占比提升至4%。

奥维睿沃指出,智能手机DDIC市场竞争格局:大陆安卓终端崛起,国产化趋势逐渐明朗。LCD智能手机DDIC头部仍然以台湾厂商奕力科技及联咏为主,2023年两者市场份额占比合计将达55%。集创北方受益京东方的供应增加以及天马的稳定供货后来居上,超过敦泰及奇景排名第四。尾部豪威、新思、天德钰占比个位数。随着集创北方、豪威以及天德钰激进的价格策略,大陆市场份额得到大幅提升,国产化率超过30%。

OLED手机DDIC市场格局受三星及苹果手机的优势影响,使韩台厂具有绝对性垄断地位。而随着国内安卓手机终端逐步开始扶持国内供应商的策略,国内厂商也迎来新的突破,云英谷已成为小米主要供应商,奕斯伟和集创北方也成功进入荣耀供应链,整体国产化比例即将突破5%,国产化趋势更加明朗。

奥维睿沃表示,汽车TDDI市场及竞争格局:市场体量及增速不断扩大,台企独强局面短期难以改变。2023年车载显示TDDI市场快速增长,2024年突破50M,2030年将冲刺100M,7年复合成长率超过10%。从竞争格局上看,台湾厂商引领市场,台系占比超过85%,其中奇景和联咏的份额最大,且两者几乎为所有面板厂提供汽车TDDI。当前大陆汽车TDDI产品较少,主要由于市场长期被台系垄断,且汽车规格要求更高,验证周期长而繁杂,对大陆汽车TDDI厂商在车厂的导入充满挑战,但是随着大陆终端新能源车的崛起与强大,势必带动国产汽车TDDI供应商的起量,尤其像奕斯伟、集创北方等已经在汽车TDDI市场积极布局,将成为国产化趋势的关键一环。

长期受益国产替代

奥维睿沃总结称,全球显示驱动芯片市场与大宗消费电子芯片一样,在2023年遭遇行业凛冬,但长期需求趋势依旧保持積极的态势。消费电子自2023年中已开始有复苏的迹象,随着各国刺激政策的出台与落地,年中为补充库存形成一定的DDIC采购环比增长的趋势,未来市场需求进一步释放,趋势将逐渐明朗。而国内显示驱动芯片市场也将迎来黄金发展周期,需求端随着国内显示面板及主要手机、新能源车等终端市场的壮大而带来强劲驱动力。供应端国内显示驱动芯片晶圆厂中芯国际、晶合集成、华虹宏力和粤芯等HV制程产能逐步释放,也为国内显示驱动芯片厂国产化带来强有力的成本与产能保障。

根据资料,我们按产业链不同环节梳理分类:设计环节,国内主要有集创北方(未上市)、奕斯伟(未上市)、云英谷(未上市)、天德钰、新相微等;代工环节,当前国内以晶合集成和中芯国际为主,从制程节点看,中芯国际DDIC类产品以55nm和40nm为主,晶合集成从2022年的制程分类看以90nm和110nm为主,随着晶合集成和中芯国际的扩产,国内在面板显示驱动IC环节有望进一步加强在全球范围内的话语权;封测环节,目前国内主要供应商为颀中科技和汇成股份,积极扩产以加速国内产业配套。

本文我们主要是对行业状况及长期逻辑进行介绍。当然了,具体公司层面,基本面情况会有不同,投资者需要仔细分析辨别其投资价值,受限于篇幅本文不展开。

猜你喜欢

中国交通信息化(2023年10期)2023-11-30

军民两用技术与产品(2022年7期)2022-08-06

机械工业标准化与质量(2021年10期)2021-11-19

能源工程(2021年3期)2021-08-05

铁道通信信号(2020年9期)2020-02-06

今日农业(2019年13期)2019-08-12

模具制造(2019年4期)2019-06-24

人民调解(2019年5期)2019-03-17

摄影之友(影像视觉)(2017年1期)2017-07-18

小说月刊(2015年12期)2015-04-23