不完全契约视角下营商环境优化对FDI 流入的影响

——基于“一带一路”国家的实证检验

2023-11-17 02:45梁朝晖LIANGZhaohui

价值工程 2023年31期

梁朝晖 LIANG Zhao-hui

(安徽财经大学国际经济贸易学院,蚌埠 233030)

0 引言

自“一带一路”倡议提出以来,中国与“一带一路”沿线国家的外商直接投资获得快速发展。国家统计局《2022 年国民经济和社会发展统计公报》显示,2022 年“一带一路”沿线国家对华直接投资金额891 亿元,增长17.2%;我国对“一带一路”沿线国家非金融类直接投资额1410 亿元,增长7.7%,有效促进了当地经济增长和就业。“一带一路”沿线各国大多是新兴经济体和发展中国家,如何吸引更多外资流入,利用外资企业的技术溢出和竞争效应提高本国劳动生产率、实现经济高质量发展一直是“一带一路”沿线各国关注的热点问题。

交易是市场经济赖以运行的基础,跨国企业到东道国开展投资活动,所涉及的交易大都需要通过签订契约对政府和企业行为予以约束。已有关于外商直接投资的研究大多是建立在“契约完全”理论基础之上,但人的有限理性和未来发展的不确定性使得契约不完全问题必然广泛存在。如果没有良好的营商环境保障契约主体的合法权益,投资方可能会面临“敲竹杠”行为,从而影响企业投资决策。“一带一路”沿线国家由于地理、历史、人文社会和经济发展水平各不相同,各国营商环境存在显著差异,契约执行效率也各不相同,那么,一国营商环境是否会影响外商直接投资流入,其作用机理如何?如何运用契约不完全理论进行解释?对这些问题进行深入分析,可以为“一带一路”沿线国家吸引更多外商直接投资提供新的研究视角和解决方案。

1 理论分析与经验假说

契约不完全理论指出由于人的有限理性和信息的不完全性,契约条款无法对未来所有可能发生的事件做出明确规定,契约执行过程中也容易出现违约行为,并且有些违约行为很难被法庭证实,因此,交易中的契约大部分是不完全的[1,2]。契约不完全容易导致资源错配,投资效率低下。

东道国营商环境影响外资企业与东道国政府和当地企业之间的合作。外资企业在东道国市场创办企业,首先要与东道国政府达成契约,建立合作关系。外资企业和东道国政府之间的法律地位是不平等的,导致签订的投资协议属于不完全契约范畴。营商环境恶劣的国家,东道国政府可能会通过行使行政特别权或立法权干涉契约的签订或执行、甚至违反契约条款,形成不平等、不合理的政企关系,给投资者造成损失。其次,由于语言和环境的不同,部分外资企业会和当地企业合资创办企业。较差的营商环境可能导致契约剩余控制权得不到合理配置,当地企业可能会更多地依赖“关系”,通过贿赂政府或依赖与朋友和家人的关系寻求租金分配,外资企业在东道国由于缺少这些“关系”资源会面临高昂的签约成本,提高了外资企业进入和经营运作等市场交易成本,企业盈利能力下降,外资企业会因此改变投资策略,甚至选择退出东道国市场[3]。据此提出假说1:

H1:良好的营商环境能够提高契约执行效率,降低契约交易成本,吸引更多FDI 流入。

良好的营商环境可以通过法律的强制执行约束东道国各主体的履约行为,能够保证契约在公开、公平、公正的环境下顺利执行,从而有助于东道国塑造自身形象,提升国家声誉。良好的国际声誉一方面降低了跨国企业与东道国之间的信息不对称和交易过程中的不确定性,有助于减少企业机会主义行为[4]。另一方面可以向国际市场传递出值得信赖的信号,跨国企业进行外商直接投资决策时,会优先考虑营商环境更好的国家[5]。融资约束是限制外商直接投资的另一障碍,外资企业在东道国投资尤其是企业研发需要大量专用性资金的长期持续投入,为了获得充足的资金,外资企业会与东道国金融机构签订契约开展融资活动。优化营商环境,提高金融契约执行效率,一方面可以减少金融市场信息不对称,缩短银行等金融机构的信贷供给时间,减缓融资约束,为外资企业在东道国投资提供重要的资金保障,另一方面在出现融资纠纷时,良好的营商环境意味着在法院或者社会舆论的监督下,合同执行和财产清算的效率较高,因此能够最大化降低外资企业维权成本,保障外资企业的合法权益,从而可以吸引更多外资企业进入东道国投资[6]。由此,提出假说2:

H2:良好的营商环境可以通过提升国家声誉和降低融资约束吸引FDI 流入。

2 研究设计

2.1 计量模型设定

为了考察营商环境优化对外商直接投资的影响及作用机制,本文构建以下计量模型:

其中,下标i、t 分别代表国家与年份,被解释变量fdiit代表i 国t 时期的外商直接投资;lawit表示i 国t 时期的营商环境,系数α1的符号反映了营商环境与外商直接投资之间的关系,如果为正,说明营商环境的优化能够促进一国FDI 流入。Cit代表其他控制变量组成的向量,α0为常数项,λi和θt分别表示国家和时间固定效应,εit为随机误差项。

2.2 变量选取与数据来源

被解释变量:外商直接投资(fdi)。本文采用外国直接投资存量占GDP 比重来衡量一国外商直接投资状况。数据来源于联合国贸易与发展组织数据库。

解释变量:营商环境(law)。完善法治化营商环境有助于解决契约不完全问题[7]。因此,本文采用全球治理指数中的法治指数,衡量一国的营商环境,法治指数越高的国家代表营商环境越好。

控制变量(C)。控制变量包括:经济发展水平(lnGDP),以各国人均GDP 表示;贸易开放度(lntrade),以商品进出口总额占GDP 的比重来表示;研发水平(rd),以各国研发经费投入占GDP 的比重衡量一国研发水平;人力资本(edu),采用各国高等教育毛入学率来代替人力资本;基础设施水平(ininf),用互联网个人用户数在总人口中的占比来表示;城镇化率(ln pop),用城镇人口占总人口的比例来表示;融资约束(ln fin),选用私营部门国内信贷占GDP 比例表示融资约束。以上数据来源于世界银行的世界发展指标数据库[8]。

本文样本包含了“一带一路”沿线72 个国家①,时间为1990-2021 年,部分国家数据缺失较多。为剔除异常值的影响,本文采取winsor2 命令对数据进行了缩尾处理。

3 实证分析与结果

3.1 基准回归结果分析

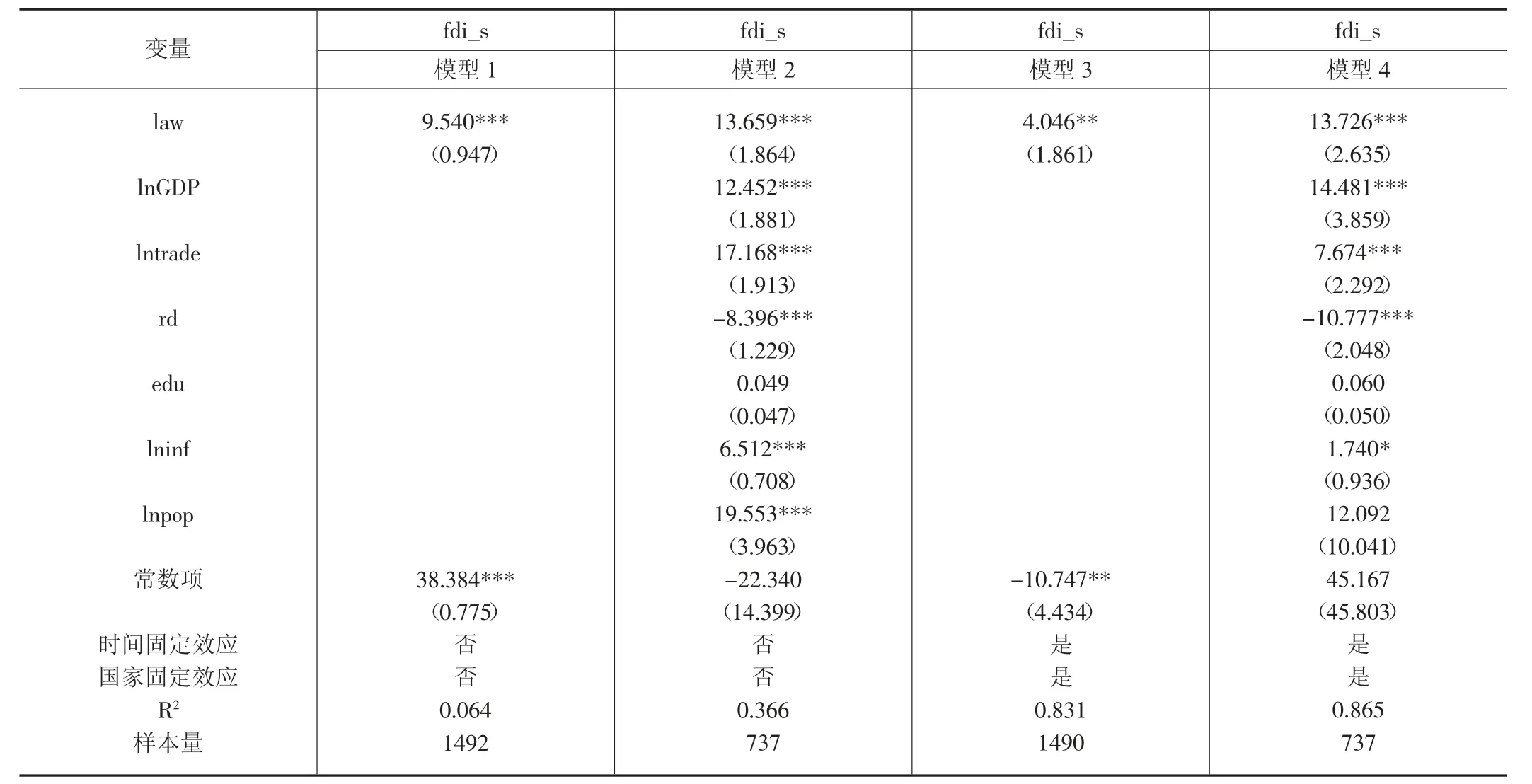

表1 报告了营商环境与外商直接投资的基本回归结果。模型1 是只控制了营商环境这一个解释变量,营商环境law 的估计系数为9.540,在1%的水平上显著为正,说明“一带一路”沿线各国良好的营商环境能够吸引更多FDI 流入,与本文假说1 的预期一致。模型2 加入了控制变量,模型3 是在模型1 的基础上控制了国家和时间固定效应,模型4 控制了所有变量,结果显示,law 的回归系数符号和显著性均不变。表2 的回归结果表明,“一带一路”沿线各国良好的营商环境能够显著促进FDI 流入,验证了假说1 的成立。

表1 基准回归估计结果

表2 稳健性检验:内生性问题

3.2 稳健性分析

为确保回归结果的可靠性,本文考虑了内生性问题、样本选择问题以及指标测度问题,对基准回归又做了进一步检验。

3.2.1 内生性问题

营商环境与外商直接投资之间可能存在反向因果关系,这种反向因果关系会导致模型存在内生性问题,对基准回归结果产生一定的影响。本文首先使用法律起源作为营商环境的工具变量[9]。法律起源一方面与当前各国营商环境存在一定的联系,另一方面也不会对各国外商直接投资产生直接影响,满足了工具变量的相关性和外生性两个假设条件。若一国的法律起源为英国法②,则此变量取值为1,否则为0,估计结果如表2 所示。

表2 模型1 是采用工具变量的二阶段最小二乘法(2SLS)进行估计,模型2 属于工具变量的GMM 估计,不可识别检验显示,Kleibergen-Paap rk LM 统计量的P 值为0,强烈拒绝不可识别原假设,说明工具变量是合理的,Kleibergen-Paap rk Wald F 统计值远远大于在10%水平上的临界值,说明显著拒绝了“弱工具变量”的原假设。此外,本文还选取了法治指数的滞后一期和滞后二期作为工具变量,分别采用2SLS 和GMM 进行估计,模型3 和模型4 结果证实上述检验同样成立。控制内生性后,估计结果显示,营商环境前的系数在1%的水平上都显著为正,验证了基准回归结论的正确性。

3.2.2 样本选择问题

表3 对样本进行了筛选,进一步考察了估计结果对样本选择的敏感性。模型1 删除了解释变量缺失值比较多的国家,共保留了56 个“一带一路”沿线国家;模型2 缩减了时间样本范围,考虑到2000 年以前的样本缺失值较多,只保留了了2000-2021 年的样本;考虑到疫情的影响,模型3 在模型2 的基础上又删掉了2019、2020 和2021 年的样本。表3 重新估计结果显示,营商环境前的系数仍显著为正,说明基准回归结果是稳健的。

表3 稳健性检验:样本选择问题

3.2.3 变量的测度和选择问题

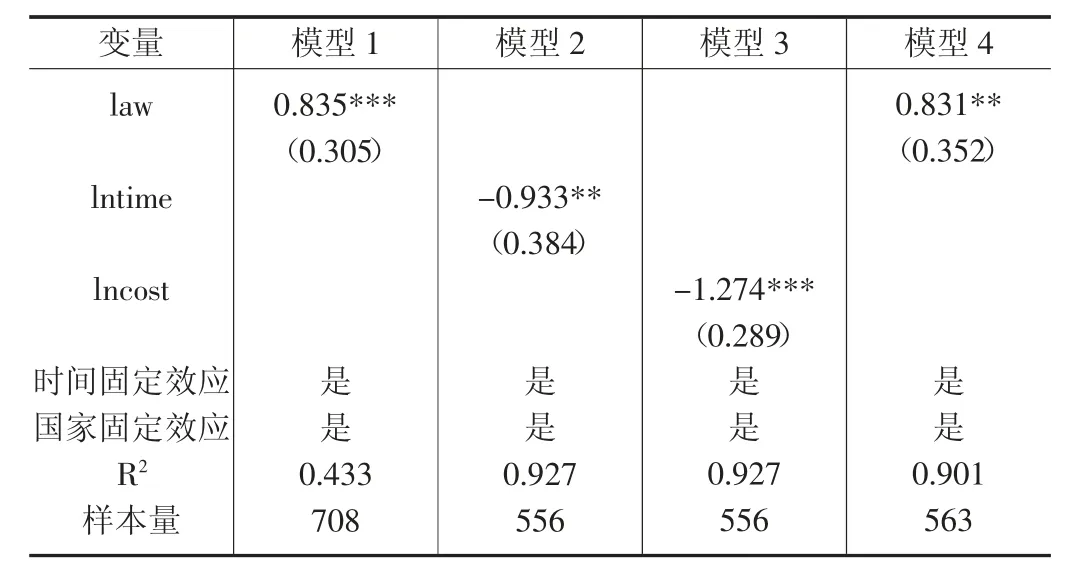

更换被解释变量。表4 模型1 是采取FDI 流量对模型重新估计的结果。可以看出,营商环境前的系数在1%的水平上仍然显著为正。

表4 稳健性检验:变量的测度和选择问题

更换核心解释变量。本文用世界银行营商环境调查数据库提供的契约执行时间(time)和契约执行成本(cost)分别表示营商环境对模型重新进行估计,由模型2 和模型3结果可以看出,营商环境的估计系数显著为负,与前文的分析一致。

添加控制变量。为避免遗漏变量对估计结果的影响,模型4 增加了金融发展、环境规制等可能影响FDI 流入的因素,对模型重新进行了估计,营商环境估计系数仍然显著为正。

3.3 异质性分析

本文按照世界银行对国家的划分标准,将“一带一路”分为高收入国家、中高收入国家和中低及低收入国家,检验营商环境对不同经济发展水平国家引进外资是否存在差异。估计结果见表5。

表5 异质性检验

从表5 中三组回归结果可以看出,无论是哪种类别的国家,营商环境前的系数都在1%的水平上显著为正,说明“一带一路”沿线各国营商环境的改善对吸引外商直接投资均具有显著的促进作用。对比营商环境前的系数值可以看出,中低及低收入国家营商环境前的系数值最大,中高收入国家次之,高收入国家最小,说明随着收入水平的提高,营商环境的优化对外商直接投资的促进效应有所降低。收入水平越低的国家,外资企业对营商环境的变化越敏感。中低及低收入国家和中高收入国家营商环境的优化能够更大幅度地吸引外商直接投资。

4 机制分析

本文采用一国某一类产品的平均质量衡量国家声誉,数据来源于CEPII-BACI 数据库[10]。融资约束(ln fin)采用一国私营部门国内信贷占GDP 比例来表示,数据来源于世界银行数据库。

表6 模型1 为基准回归,模型2 检验了营商环境是否会促进一国声誉的形成,营商环境前的系数在1%的水平上显著为正,说明优化营商环境有助于提高该国的国家声誉,而良好的国家声誉可以增加契约的自我履行,提高契约执行效率,节约交易成本,从而吸引FDI 流入。该作用渠道的检验表明良好的声誉是建立在营商环境优化的基础上,这与Milgrom 等提出的“法庭是保证多边声誉机制发挥作用的重要保障”的观点一致[11]。表6 模型3 是对融资约束渠道的检验,营商环境前的系数同样表明良好的营商环境能够促进信贷市场的发育,降低融资约束,从而可以吸引更多FDI 流入。表6 验证了假说2 的成立。

5 研究结论与政策建议

本文基于不完全契约视角,研究了一国营商环境对FDI 流入的影响及作用机制,提出理论假说并采用“一带一路”沿线国家的数据进行了检验,结果表明:第一,“一带一路”沿线国家良好的营商环境能够显著促进FDI 流入。第二,“一带一路”沿线国家营商环境对外商直接投资的促进作用存在异质性,对于中低及低收入国家促进效应最大,中高收入国家次之,高收入国家效应最小。第三,机制分析表明,东道国良好的营商环境可以通过提高国家声誉和缓解融资约束两个渠道促进外商直接投资。

本文的政策含义是,营商环境对一国外商直接投资流入具有重要影响。“一带一路”沿线各国应该进一步加强法制建设,加大执法力度,优化营商环境,减少契约不完全导致的成本增加和风险预期,为吸引更多高质量外资提供良好的制度保障。除了重视营商环境带来的直接效应外,还应该关注营商环境带来的间接影响,通过优化营商环境,提高契约执行效率,在国际上形成良好的声誉和影响力,有助于扩大契约的自我履行范围,更高效地解决外商直接投资活动中的契约不完全问题。

注释:

①数据来源于国家信息中心《“一带一路”大数据报告2018》。

②各国法律起源共包含5 个法系,其中英国普通法对债权人权利保护力度最强,因此使用英国普通法作为营商环境的工具变量。

猜你喜欢

环渤海经济瞭望(2021年2期)2021-05-08

中国外汇(2019年12期)2019-10-10

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

中国外汇(2019年23期)2019-05-25

武大国际法评论(2017年2期)2018-01-23

市场周刊(2017年1期)2017-02-28

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

儿童故事画报(2015年4期)2015-05-25

首都经济贸易大学学报(2013年4期)2013-03-11