中国鲜葡萄出口贸易发展的时空特征与前景展望*

2023-11-27 06:33郑国富

中国果树 2023年9期

郑国富,朱 念

(1 广西民族师范学院经济与管理学院,崇左 532200)(2 北部湾大学经济管理学院)

我国葡萄种植已有2 000 多年的历史,是当今世界葡萄最大的种植与消费国家[1],约占全球葡萄总产量的1/8,国内种植面积约80 万hm2,占全国水果种植总面积的5.92%,仅次于柑橘、苹果、梨,2020 年我国鲜葡萄(HS080610)产量约1 431.4 万t,主要集中在新疆、河北、山东、云南、河南等地。自2015 年以来中国成了鲜葡萄净出口国,出口规模持续增长,国际地位不断攀升,2019 年跃居世界鲜葡萄出口贸易榜首,对世界鲜葡萄产业及市场发展具有十分重要的影响[2]。

1 中国鲜葡萄出口贸易发展的历程及特征

1.1 贸易总量与地位

2001 年中国鲜葡萄出口贸易金额为27.6 万美元,约占世界鲜葡萄出口贸易总额的0.01%,排名第27 位,数量仅为667 t[3]。2010 年中国鲜葡萄出口贸易金额首次突破1 亿美元,达到1.05 亿美元,增长22.24%。2013 年中国与东盟启动自贸区“升级版”谈判,加速推进双边贸易自由化与便利化改革,中国鲜葡萄对东盟出口贸易的创造效应逐渐凸显。2015 年中国鲜葡萄出口贸易规模翻了一番,增速达115.02%,出口贸易规模首超进口,成为净出口国。2019 年中国鲜葡萄出口贸易大幅增长43.15%,金额达9.87 亿美元,首次赶超智利,跃居世界榜首。2020 年新冠肺炎疫情暴发和全球蔓延,但中国鲜葡萄出口贸易依然逆势大涨,金额首次突破10 亿美元大关,达到12.13 亿美元,增长22.90%,再创历史新高,占世界鲜葡萄出口贸易总额的13.06%,蝉联世界榜首。2021 年中国鲜葡萄出口贸易呈“价量双降”颓势,金额为7.57 亿美元,锐减37.59%,占同期世界鲜葡萄出口贸易总额的8.14%(图1),世界排名大幅跌至第6 位,仅次于秘鲁(11.95 亿美元)、荷兰(9.21 亿美元)、意大利(8.92 亿美元)、智利(8.27 亿美元)和美国(7.77 亿美元)[4]。2021年中国鲜葡萄出口数量约为35.06 万t,较2020 年(42.49 万t)大幅减少17.49%。

1.2 国际市场分布

2001—2021 年中国鲜葡萄出口国家(地区)数量实现有效拓展,市场结构趋于优化。2001 年中国鲜葡萄出口国家(地区)数量十分有限,只有8 个,依次为俄罗斯、美国、越南、孟加拉、斯里兰卡、印度、中国香港(地区)和新加坡,其中,俄罗斯占比高达42.39%。2021 年中国鲜葡萄出口国家(地区)数量大幅扩增至26 个,泰国位居首位,金额为2.10 亿美元,占比为27.75%,数量为8.83 万t,占比为23.81%,自2006 年以来中国一直稳居泰国鲜葡萄进口贸易第一大来源地,占比约为八成;越南位居中国鲜葡萄出口贸易第2 位,金额为1.59 亿美元,占比为20.96%;印度尼西亚为1.21 亿美元,占比为16.04%;菲律宾为1.16 亿美元,占比为15.33%;孟加拉为0.69 亿美元,占比为9.08%;中国香港(地区)为0.26 亿美元,占比为3.38%;马来西亚为0.24 亿美元,占比为3.19%;印度为0.10亿美元,占比为1.36%;俄罗斯为0.07 亿美元,占比为0.98%;新加坡为0.04 亿美元,占比为0.57%,前10 位市场占比合计98.64%。从出口区域结构分析,2021 年东盟继续蝉联中国鲜葡萄出口贸易第一大区域市场,占比高达84.33%,泰国与越南作为该区域贸易增长的“双引擎”;其次为南亚地区,占比为11.01%,孟加拉呈“一枝独秀”态势;中国对世界其他区域鲜葡萄出口贸易发展较为滞缓,尤其近年来中国鲜葡萄对欧美等发达市场均无出口业务合作。

1.3 国内省区结构

2021 年中国鲜葡萄出口的国内省区主要集中在云南、山东、福建、广东、新疆等,其中,前10位省区所占比率合计占全国鲜葡萄出口贸易总额的九成以上,其他省区出口规模相对不足[5]。其中,近年来云南省充分利用其优越的自然条件,扩大鲜葡萄种植规模,推广优质新品种,培育特优品牌,其鲜葡萄产量已跃居全国第4 位,同时凭借其毗邻东盟的独特地缘优势迅速成为我国鲜葡萄出口贸易的第一大省区,所占比率约四成(表1)。

表1 2021 年中国鲜葡萄出口贸易的国内省区结构

1.4 出口国际均价

2001—2015 年中国鲜葡萄出口均价持续攀升,其中,2001 年中国鲜葡萄出口均价为0.41 美元/kg,2015 年中国鲜葡萄出口均价升至峰值3.67 美元/kg,受全球金融危机影响,自2016 年以来中国鲜葡萄出口均价持续走低。鲜葡萄出口价格指数由2020 年的100 跌至2021 年的76,贸易条件趋于恶化。2021年中国鲜葡萄出口均价跌至2.16 美元/kg,较2020年(2.85 美元/kg)下滑24.21%(图2),与同期秘鲁(2.44 美元/kg)存在较大差距。2021 年中国鲜葡萄对世界主要市场出口均价差异较大,其中,对阿联酋出口均价最高,达4.59 美元/kg,而对蒙古出口均价最低,仅为0.27 美元/kg。在泰国市场中,自中国鲜葡萄进口均价最低,仅为1.59 美元/kg,大幅低于同期其自澳大利亚(3.05 美元/kg)和秘鲁(2.24美元/kg)进口均价,诚然,低廉价格优势仍是中国鲜葡萄拓展海外市场的关键因素。

图2 2001—2021 年中国鲜葡萄出口均价

1.5 国际竞争力

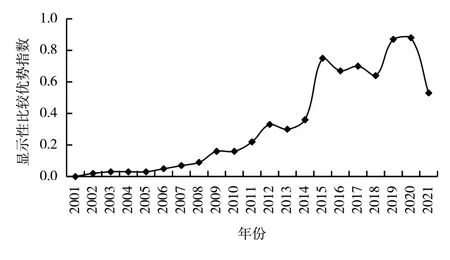

2001—2015 年中国鲜葡萄显示性比较优势指数(RCA)持续上升,其中,2001 年中国鲜葡萄RCA 为0.002,为比较劣势;2015 年因出口规模飙涨,进而推动RCA 大幅攀升至0.75;2016—2020年中国鲜葡萄RCA 波浪式发展,2020 年中国鲜葡萄RCA 攀升至峰值0.88,为中度竞争优势;2021年受中国鲜葡萄出口锐减影响,RCA 也大幅下跌至0.53,为比较劣势(图3)[6]。2021 年世界鲜葡萄主要出口国家秘鲁、荷兰、意大利、智利和美国的鲜葡萄RCA 分别为50.16、3.12、3.43、21.01 和1.05,其竞争优势均显著高于中国。

图3 2001—2021 年中国鲜葡萄国际竞争力

2 中国鲜葡萄出口贸易发展中存在的主要问题

2.1 出口贸易规模锐减,国际地位大幅下跌

20 余年来中国鲜葡萄出口贸易总体发展取得了显著成效,总量扩增,地位提升[7],但2021 年中国鲜葡萄出口贸易额逆势锐减,下滑幅度高达37.59%,而同期世界鲜葡萄出口贸易仍保持小幅增长(0.17%),位居世界鲜葡萄出口贸易首位的秘鲁甚至飙涨20.65%,排名第2 位的荷兰也保持较高的速度增长(15.59%),以致中国在世界鲜葡萄出口贸易中占比由2020 年的13.06%骤降至2021 年的8.14%,世界排名也由榜首“断崖式”跌至第6 位。中国鲜葡萄出口锐减较大程度受新冠肺炎疫情等因素影响,部分省区疫情时常突发与反复,给鲜葡萄的种植、采摘、运输带来诸多不便。新疆作为我国鲜葡萄最大产区,加之其地处西北内陆,远离我国鲜葡萄主要出口市场(东盟),开展出口业务极不便利。同时随着新冠肺炎疫情国际蔓延及周边国家持续恶化,我国政府逐渐收紧对陆地边境地区进出境货物管控措施,导致中国与东盟国家部分陆路口岸无法正常运行甚至被迫长期关闭,云南作为传统鲜葡萄出口贸易主要省区,对东盟出口业务遭受重大阻碍和冲击,2021 年中国对东盟鲜葡萄出口贸易骤降39.04%,而同期东盟自世界鲜葡萄进口却增长33.35%,其他国家(澳大利亚、智利、秘鲁等)急速填补了中国鲜葡萄出口锐减所产生的市场空白。

2.2 出口市场数量不足,地区结构不合理

中国鲜葡萄出口市场数量拓展不足,制约潜力挖掘,市场集中度高,增添国际风险。虽然2021年中国鲜葡萄出口国家(地区)市场数量已扩增至26 个,但同期世界鲜葡萄进口国家(地区)数量在212 个以上,中国鲜葡萄出口市场数量远低于秘鲁、荷兰(53 个和71 个)[8]。另外,中国鲜葡萄出口前10 位市场集中度高达98.65%,显著高于秘鲁鲜葡萄出口市场前10 位集中度(89.39%),结构不合理,外部市场风险集聚。同时,中国鲜葡萄长期对世界主要进口市场(欧盟、美国)合作潜力拓展挖掘不足[9]。其中,美国作为当今世界鲜葡萄进口消费第一大国别市场,2021 年鲜葡萄进口贸易金额高达19.81 亿美元,而中国自2012 年以来却一直缺位于美国市场,另一方面智利、秘鲁等抢占商机,位居前列,出口贸易金额分别高达7.07 亿美元和6.17亿美元。中国鲜葡萄出口以发展中国家市场为主,合作层次偏低,且较多依赖于传统粗放型数量扩张增长模式,出口均价持续走低,增长质量总体不高,综合效益不显著[10]。2021 年中国鲜葡萄对发达国家市场出口占比仅为0.02%,出口合作对象更是屈指可数,只有澳大利亚(11.6 万美元)和德国(0.1万美元);而秘鲁鲜葡萄出口伙伴几乎涵盖了当今世界所有发达国家市场,其对发达国家市场出口贸易金额高达8.25 亿美元,占比为68.99%,仅对美国市场出口金额达4.89 亿美元,占比为40.85%。秘鲁、智利已分别占据全球发达市场鲜葡萄进口贸易总额的16.64%和14.91%。

2.3 产品竞争力偏弱,国际竞争格局加剧

2021 年中国鲜葡萄显示性比较优势指数(RCA)仅为0.53,处于比较劣势,较同期国内其他主要出口水果产品RCA 存在较大差距,如鲜苹果(1.17)、鲜梨(1.43)、柑橘(1.59)等国际竞争力均显著高于鲜葡萄。同时,中国与世界鲜葡萄出口前5 位国家的产品竞争力也存在较大差距,秘鲁鲜葡萄RCA 高达50.16[11]。发达国家市场作为当今世界鲜葡萄最重要的消费市场,占世界总进口总额的六成以上,其中,美国与欧盟占比分别为18.49%和20.43%,而中国鲜葡萄对发达国家市场出口贸易拓展严重不足,大幅低于同期中国水果(HS08)整体对发达国家市场出口占比(13.75%),其中,柚子(HS080540)对发达国家市场出口占比甚至高达57.73%。固然,扩增对发达国家市场鲜葡萄出口贸易规模,深耕挖掘发达国家市场合作潜力对推动中国鲜葡萄出口贸易高质量发展尤为重要。但发达国家市场对鲜葡萄产品的品质要求普遍较高,我国鲜葡萄的品质、品牌、质检等方面发展不足,与世界鲜葡萄主要出口国家仍存在较大差距,自身国际竞争力不足;中国鲜葡萄在出口贸易中还时常遭遇各类非关税贸易壁垒的阻碍(农药残留、有害病虫、包装标识等),以致挫伤企业出口信心,甚至知难而退转向进口标准相对较低的发展中国家市场,固然,未来提振出口贸易发展仍然面临诸多短板和掣肘因素。

3 政策建议

3.1 推进国内产业转型升级,优化全产业链

合理规划国内葡萄产业种植空间布局,稳定与扩大葡萄种植规模。深化科技兴农发展战略[12],采用种植新技术。加大对葡萄新品种的基础性研发投入,发挥高校与农科院所的创新优势,研发新品种。着实推进农产品“特”“优”发展战略,鼓励推广优质新品种种植(阳光玫瑰、甜蜜蓝宝石、金手指、葡之梦、早夏无核等),优化种植结构[13]。实施标准化全链管理(种植、采摘、包装、运输),提高产品品质与口感,确保产品品质的稳定性和统一性。完善产品地理标志管理,建立健全产品可溯源体系,完善有机产品认证制度,培育和塑造国际知名品牌。扶持葡萄种植合作社做大做强,培育壮大龙头企业,增强其辐射与带动作用,提升规模经济和产业集聚效应,深化“外贸企业+种植合作社+农户”模式,推动葡萄产业转型升级[14]。加大国家财政对“三农”领域的投入力度,充分利用WTO 的“绿箱政策”,完善农村基础设施,改善种植园区外部环境,降低生产综合成本与物流费用。

3.2 积极拓展国际市场,制定差异化政策

维护传统出口市场业务,东盟长期作为我国鲜葡萄出口重要地区,近年来东盟鲜葡萄消费旺盛,增势强劲,潜力巨大,有待进一步巩固、深耕和挖掘。以“一带一路”倡议为发展契机,积极拓展沿线国家(地区)新兴市场,如南亚、西亚、中东、欧洲、非洲等。主动参与世界葡萄大会,举办农产品博览会,推动中国鲜葡萄“走出去”,扩大和提升国际知名度[15]。发挥葡萄行业协会功能,科学引导国内鲜葡萄种植主要省区合理规划布局国际市场,实施“错季”“错位”式发展战略,规范行业竞争秩序,避免内部恶性竞争,鼓励企业抱团出海,深化协同合作。以“政府牵头、行业协助、企业参与”的模式搭建鲜葡萄出口贸易信息共享平台,创新和优化服务出口业务功能,整理和公布世界鲜葡萄主要进口市场需求发展动态,提供欧美等发达国家市场鲜葡萄进口贸易管理制度与检验检疫标准信息,鼓励和帮助企业全面了解与积极应对非关税贸易壁垒,提振其出口贸易信心,攻克出口贸易难关。同时,以国际市场产品的高标准倒逼国内葡萄产业加速转型升级,践行绿色发展新理念,走高质高效可持续发展之路。

3.3 加速推动自贸谈判,完善互联互通基础设施

加速推进同主要合作伙伴自贸区建设谈判,探索农产品“早期收获”方案,降低鲜葡萄进口关税,减少和规范非关税壁垒,提升贸易自由化与便利化水平。增进双边海关、农业等部门对话合作,简化农产品通关手续,实施“两国一检”,提高通关效率,降低通关费用。紧抓区域全面经济伙伴关系协定(RCEP)实施契机,深化中国与RCEP 国家农产品贸易自由化与便利化改革,根据RCEP 降税方案:2022 年RCEP 中的泰国、越南、印度尼西亚、菲律宾等国家都将对中国鲜葡萄进口实施“零关税”,其他成员也逐步降低进口关税水平,必将有助于推动中国鲜葡萄出口贸易实现更大发展。积极创新贸易合作方式,大力发展农产品跨境电商业务,实现中国鲜葡萄出口贸易高质量发展。充分发挥中国与周边国家陆地接壤省区的地缘优势,推动“种植+加工+外贸”一体化发展。充分利用“亚投行”“丝路基金”“澜湄基金”等资金平台,加速推进互联互通基础设施建设,优化农产品冷链物流,合理规划布局国际销售渠道和区域物流配送中心,提升运输时效,降低综合成本,实现贸易高速高质可持续发展。

猜你喜欢

今日农业(2022年3期)2022-11-16

今日农业(2022年14期)2022-09-15

快乐语文(2021年11期)2021-07-20

阅读(低年级)(2020年11期)2020-12-28

女报(2020年10期)2020-11-23

读友·少年文学(清雅版)(2019年2期)2019-06-12

学生天地(2017年11期)2017-05-17

人生十六七(2016年14期)2016-12-01

文学少年(小学版)(2014年2期)2014-11-29

杂文选刊(2007年13期)2007-02-11