周期底部全面看好消费电子?

2023-11-29 08:20刘吉洪

股市动态分析 2023年23期

刘吉洪

近期消费电子终端,尤其是智能手机热度可谓火热,新机你方发布刚完我方立即登场,先不说稍早发布的华为Mate 60系列和iPhone 15系列,就单论10月底开始就已先后发布的小米14系列、vivo x 100系列、IQOO 12系列。其中,小米14系列很快便突破销量100万台的大关,十分火爆。

值得注意的是,还未发布的荣耀100系列、OPPO Reno 11系列、一加12系列、真我GT5 Pro等,未发布前便已经不断制造热度,生怕一不小心便被消费者忽略。

回到资本市场,投资者或许并没有那么在意某款机型的情况,但对于消费电子的投资机会,相信很多股民都比较关心,问题来了,消费电子拐点来了吗?

共识:智能手机见底

从三方机构的数据来看,智能手机销量见底的观点已经基本达成共识。

群智咨询(Sigmaintell)最新手机追踪报告显示,2023年第三季度全球智能手机出货量约为2.80亿部,同比下降约1.6%,中国大陆市场出货量约为6640万部,同比下降约1.8%,不管是全球还是中国大陆市场,需求均持续向好,季度同比降幅持续收窄,市场复苏信号渐近。

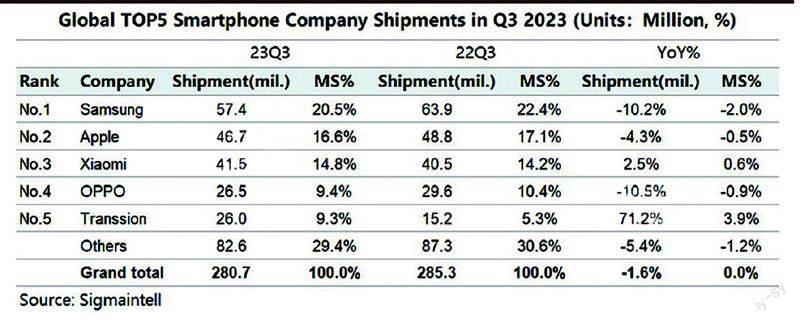

分厂商来看,全球Top 5智能手机厂商第三季度的出货,小米(Xiaomi)、传音(Transsion)表现亮眼。三星(Samsung)出货量仍然位列行业首位,出货量为5740万部,市场份额为20.5%,出货同比下降10.2%,出货同比下滑主要系入门级需求出货不力影响。苹果三季度出货量为4670万部,市场份额为16.6%,出货同比下降4.3%,预计华为Mate 60系列短期将对iPhone中国大陆市场的销售造成冲击。小米位列第三,三季度出货量为4150万部,市场份额为14.8%,出货同比增长2.5%,出货同比增长得益于库存回归正常水位,Redmi K系列和Note系列新机型发布,中低端市场需求良好。排名第四为OPPO,三季度出货量为2650万部,市场份额为9.4%,出货同比下降10.5%,市场份额保持相对稳定态势。传音延续上季度增长之势,稳守第五,三季度出货量为2600万部,市场份额为9.3%,出货同比增长71.2%,新兴市场智能机渗透率增长持续。(见表一)

具体到中国大陆市场智能机出货情况,本季度荣耀(Honor)位居榜首,出货量为1300万部,市场份额为19.5%,出货同比增长10.8%,三季度新机在低端市场的持续下沉,以及线上渠道发力,促进荣耀在中国市场份额的快速增长。排名第二至第四分别为OPPO、vivo、苹果,市场份额相差不大,均分布在15%-16%区间,但三者季度出货同比均下滑,尤其vi?vo季度同比出货下滑约24.7%;预计四季度X100、S18和iQOO 12新机发布,凭借影像规格升级,vivo有望在中高端市场取得竞争差异化优势。小米排名第五,出货量为910万部,市场份额为13.6%,出货同比增长1.2%,预计10月Mi 14系列新机发力,小米四季度出货同比有望持续增长。(见表二)

表一:2023 年第三季度全球智能手机厂商出货及份额前五

来源:群智咨询

展望未来,随着全球经济的回暖,供应链库存调整近尾声,智能手机市场经过两年半的需求调整,2023下半年有望开始迎来新一波换机热潮,2024年手机大盘预计微增。根据群智咨询(Sigmain?tell)最新预测,2023年全球智能手机市场的出货量约10.9亿部,同比下降5.3%,2024年全球智能手机市场的出货量约为11.1亿部,同比增长1.8%。

另一家咨询机构Canalys则表示,2023年第三季度,全球智能手机市场降幅收窄至1%,由于厂商在二季度库存状况得到改善,并在三季度推出新品,因此出货量达2.946亿部。

Canalys研究分析師钟晓磊表示,预计2024年全球智能手机市场将在谨慎态势下实现温和增长。各厂商在2023年末预计会有相对健康的库存水平,并有足够的空间为迎接潜在的需求复苏而重建库存。然而,由于地区冲突和地缘政治等风险因素,地区之间的表现将出现分歧。因此,厂商需要在发展战略上保持灵活性,从而抓住特定区域的增长机会。此外,厂商也需要密切监测不同区域的终端需求,来战略性地优化资源配置,规避需求波动。目前中长期的市场增长仍因主要市场换机周期延长等因素而遭遇瓶颈,而在存量市场的竞争中,厂商必须不断进行能力建设,并专注于利润以及产品线的优化。

根据另一家咨询机构IDC的预测,全球智能手机出货量的同比下降幅度将在2023年收窄至3.2%,预计出货量为11.7亿台,并于2024年实现反弹,同比增长6%。

天风:周期相对底部 全面看好电子行业

卖方看好消费电子的也不少。

例如,国信电子胡剑团队表示,根据三季度财报表现及产业链动态跟踪,消费电子备货旺季已正式拉开序幕,手机面板、存储、被动件等细分行业数据全面升温,考虑到3Q22以三星牵头的砍单所造成的低基数影响,未来两个季度财报数据表现将加速改善,尽管目前复苏信号仍集中体现在供给侧备货层面,后续多个促销旺季的销售数据,以及AI手机、AI笔电、苹果MR等新品推出所体现的创新及成长性将成为电子行情延续的关键。要说最看好的,恐怕要数天风证券,天风电子潘暕明确表示,相对底部信号持续显现,周期相对底部全面看好电子行业。

品牌端:①安卓手机:23Q3全球智能手机出货量同比持平,传音受益于新兴市场快速扩张,小米恢复成长;②苹果:苹果存货周转天数同比增幅收窄,环比下降,公司预计23Q4 iPhone实现增长,Mac业务复苏;③PC:23Q3全球PC出货量已连续三个季度环比向上,渠道端库存基本去化恢复拉货带动营收同比增速触底,品牌端库存有望加速去化;

代工端:23Q2中国台湾六大电子代工厂商整体收入同比下滑幅度为15%,23Q3中国台湾六大代工厂整体收入同比下滑为16%,23Q2存货同比下滑幅度为20%,行业CAPEX/营收同比增速接近历史低位;

模组端:23Q1舜宇摄像头模组出货量同比增速转正,23Q2同比增速延续高增长趋势,23Q3出货量基本回归21Q3水准;

被动元件端:国内被动元件厂商历史(2012Q1-2023Q3)平均存货周转天数为3~4个月,22Q1需求下滑,行业存货周转天数迅速提升,22Q2原厂开始调低稼动率主动去库存,整体需求持续疲软,原厂库存水位持续降低,23Q2需求边际向好时,补库需求带动稼动率环比提升和业绩回暖。

至于到投资机会方面,天风电子表示,看好CAPEX有望增长的消费电子零组件及代工企业,推荐立讯精密、工业富联、高伟电子(港股)、闻泰科技、领益智造、电连技术、鹏鼎控股,建议关注信维通信、蓝思科技、欣旺达、珠海冠宇、德赛电池、中石科技,看好受益于CA?PEX增长的上游厂商,推荐智立方(和机械组联合覆盖)、博硕科技、科瑞技术(和机械组联合覆盖)、大族激光,建议关注思林杰、泰凌微、华兴源创、博众精工、荣旗科技。

您同意天风的观点吗?

表二:中国大陆智能手机出货前五

来源:群智咨询

猜你喜欢

计算机时代(2023年6期)2023-06-15

岷峨诗稿(2022年4期)2022-09-02

数字通信世界(2021年11期)2021-01-16

科教导刊·电子版(2020年16期)2020-12-17

软件导刊(2020年1期)2020-07-14

中国计算机报(2019年22期)2019-07-31

当代贵州(2018年11期)2018-04-19

上海保险年鉴(2018年0期)2018-03-20

东坡赤壁诗词(2017年3期)2017-07-05

IT时代周刊(2015年7期)2015-11-11