保定市城镇居民银行养老金融产品购买意愿调查研究

2023-12-04 08:51马丽华

保定学院学报 2023年6期

闫 娜,马丽华

(河北大学 经济学院,河北 保定 071002)

截至2022年底,我国60周岁及以上人口已超2.8亿,占人口总数的19.8%,其中65周岁及以上人口2.09亿,占人口总数的14.9%。到2040年,这一数字预计将增加到4.02亿,约占总人口的28%。随着人口老龄化进程的加速,保定市已进入中度老龄化社会,而且老龄人口呈现出少子化、高龄化、空巢化的发展态势。面对严峻形势,保定市政府坚决贯彻落实习近平总书记关于积极应对人口老龄化的系列重要指示批示精神,积极推进养老工作,明确提出将养老服务建设工作纳入现代化品质生活之城建设之中,为养老服务提供了强有力的支持和保障。应对老龄化问题离不开金融的媒介融通作用[1]。在政策支持与养老需求庞大的背景下,养老金融是养老产业发展的基础,做好养老金融产品至关重要[2]。因此,本文在借鉴现有理论和文献的基础上,通过对保定市城镇居民进行问卷调查,探索保定市城镇居民银行养老金融产品需求的影响因素,为优化银行养老金融业务的发展提供参考。

一、研究数据和交叉分析

(一)调查数据来源

本研究采用问卷调查法,结合文献分析和实证调查等方式,编制了保定市城镇居民银行养老金融产品购买意愿影响因素调查问卷。本次调查问卷分为两部分:第一部分设置了10个问题,目的是了解被调查对象的性别、年龄、职业、文化程度等基本信息;第二部分设置了11个问题,旨在了解被调查对象对银行养老金融产品的了解情况、对养老政策的了解情况、对银行养老金融产品的购买意愿等信息。本研究选取保定市作为调查地点,保定市城镇居民作为被调查对象,通过实地调研和线上调研的形式发放调查问卷,共发出问卷235份,回收问卷229份,其中有效问卷218份,问卷有效率为95.2%。

(二)调查样本情况

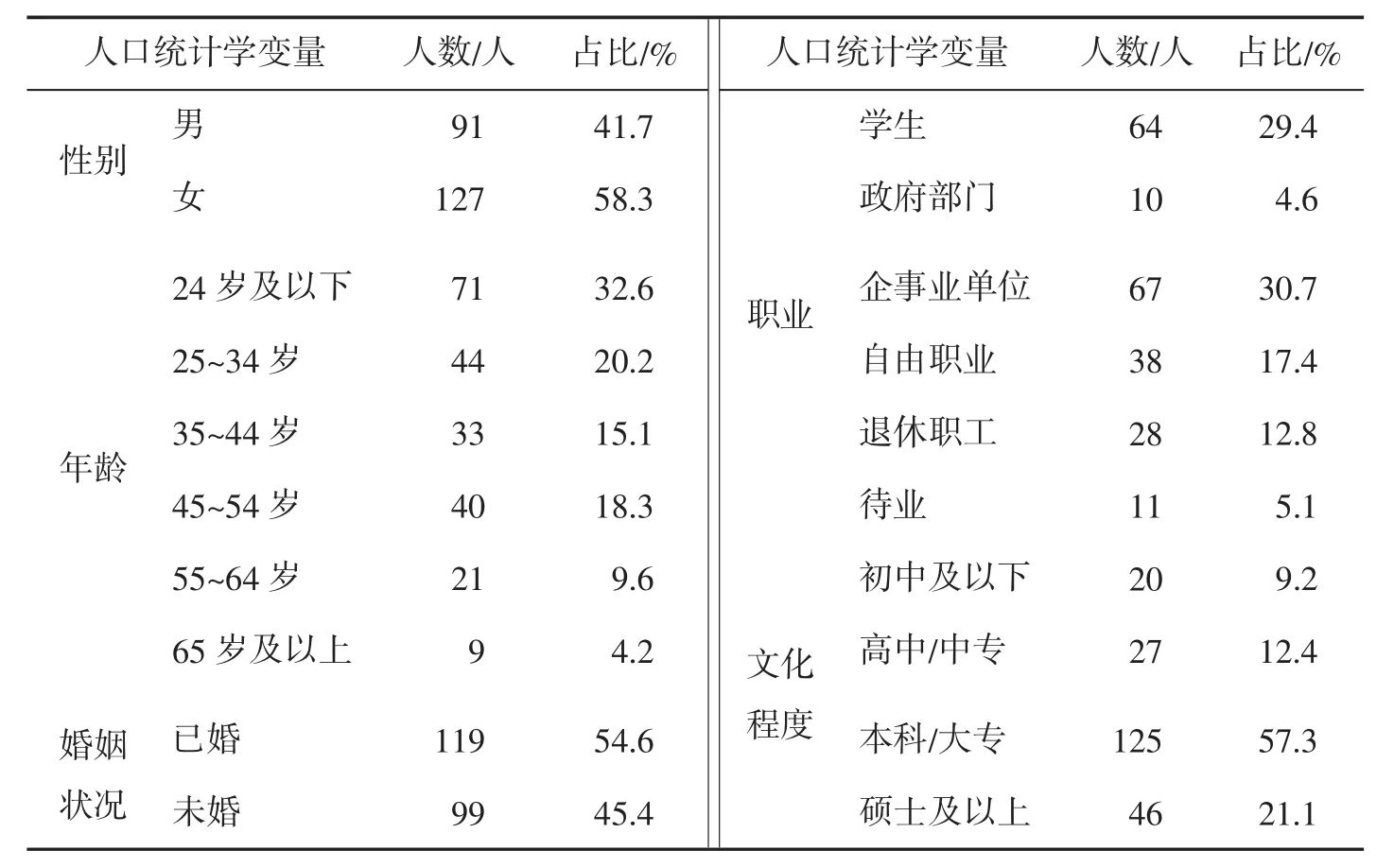

本次调查样本的基本情况如表1所示,呈现出以下几个特点:第一,从性别上看,男女比例大体均衡。其中男性占比41.7%,女性占比58.3%。第二,从年龄结构上看,调查样本覆盖了各年龄段人群。其中24岁及以下和25~34岁占比相对较多,分别为32.6%和20.2%,65岁及以上占比相对较少。第三,从婚姻状况上看,已婚和未婚人数占比相差不大。已婚人数占比54.6%,未婚人数占比45.4%。第四,从职业上看,各行业均有涉及。企事业单位和学生人群占比相对较多,自由职业和退休职工次之。第五,从文化程度上看,样本包含了不同学历的人群。本科或大专学历的人数最多,占比57.3%,其次是硕士及以上学历,占比21.1%。

表1 样本基本情况分析

(三)保定市城镇居民银行养老金融产品投资情况分析

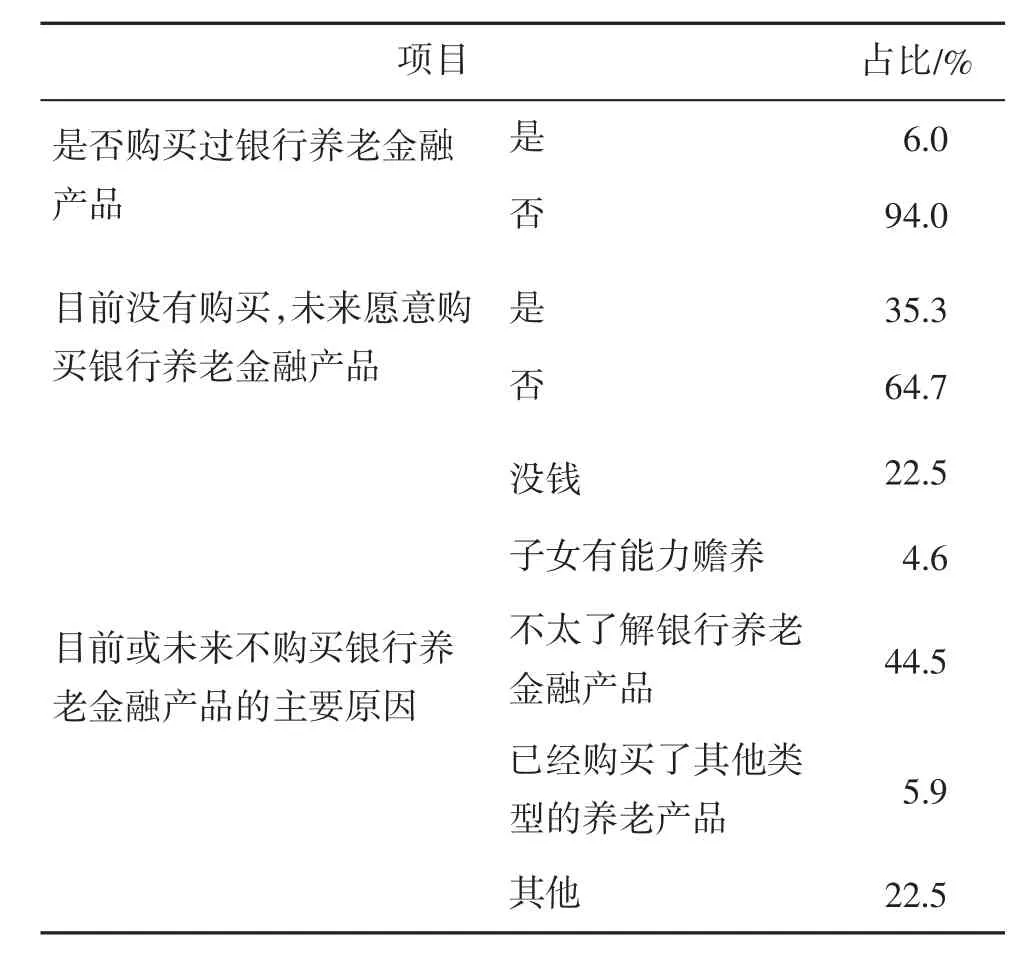

保定市城镇居民银行养老金融产品投资情况如表2所示。从总体上来看,目前只有一小部分人购买了银行养老金融产品,占比6.0%,绝大部分人没有购买过银行养老金融产品,占比94.0%。在目前尚未购买的人群中,有35.3%表示未来会购买银行养老金融产品,有64.7%表示未来不会购买。其中,在目前或未来不购买银行养老金融产品的人群中,44.5%的人主要原因是“不太了解银行养老金融产品”。所以,必须加大对银行养老金融产品的宣传力度,让更多的人能够对银行养老金融产品有所认识,才能挖掘出这一部分潜在市场。

表2 银行养老金融产品投资情况分析

在投资金额方面,81.7%的被调查者每月愿意为银行养老金融产品投资的金额在3 000元以下,投资金额在3 000~5 000元的占比15.1%,投资金额在5 000~10 000元的占比2.3%,愿意投资10 000~20 000元的仅占0.9%①此处数据包含下限,不包含上限,如3 000~5 000元即包含3 000元整,不包含5 000元整;全文同理。。

在投资期限方面,大部分人青睐于短期投资,愿意投资5年以下期限的被调查者占据了四分之三以上,其中投资1年以下、1~3年、3~5年分别占比25.2%、28.4%、23.4%,愿意投资5~10年的占比17.0%,愿意投资10年及以上的占比6.0%。

(四)人口特征与购买意愿的交叉分析

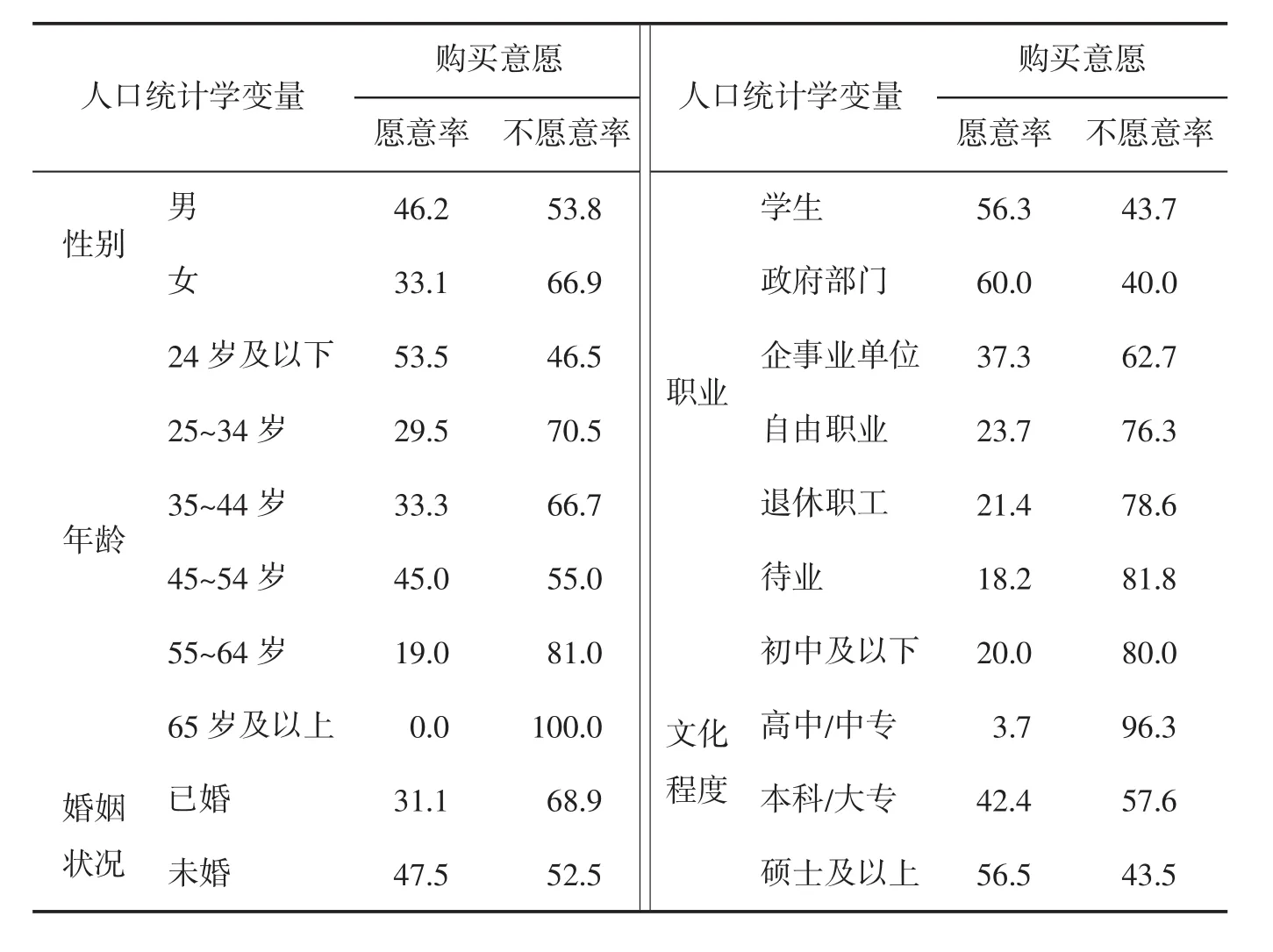

对人口特征与银行养老金融产品的购买意愿进行交叉分析,结果如表3所示。可以看出,女性比男性、未婚群体比已婚群体,有更强的银行养老金融产品购买意愿;本科或大专学历群体、硕士及以上学历群体,受教育程度越高,越倾向于购买银行养老金融产品;在职业方面,政府部门群体购买意愿最高,待业群体购买意愿最低;在不同年龄阶段,24岁及以下群体对于新事物接受程度比较快,更愿意购买银行养老金融产品。

表3 人口特征与购买意愿的交叉分析 /%

二、研究设计

(一)研究假设

个人因素,包括年龄、文化程度、身体情况等。初可佳等的研究表明,人口因素会影响人们对于养老保险的购买意愿,年龄越小、文化程度越高的人群购买意愿越强[3]。受到个人特征差异的影响,人们的购买需求也有很大的不同。由此本文在个人因素方面提出假设1:年龄和身体情况对银行养老金融产品的购买意愿具有负向影响,文化程度对银行养老金融产品的购买意愿具有正向影响。

认知因素,包括人们对我国养老政策的了解程度、对银行养老金融产品的了解程度、对养老金融政策的了解程度等。认知是指人们对于信息的获取及加工的过程,不同的认知会对人们的投资需求产生直接或间接的影响。徐小阳等提出认知因素会对人们的投资行为产生影响[4],亢一鸣等提出认知能力对金融资产投资决策有着正向影响[5]。由此本文提出假设2:认知因素对银行养老金融产品的购买意愿具有正向影响,认知程度越高,购买意愿越强。

投资偏好因素,包括人们认为比较合适的投资期限、每月愿意投资在银行养老金融产品上的金额。人们往往更倾向于投资期限短、月投资金额较少的金融理财产品,个人的投资偏好会使人们对不同类型的金融产品产生不同的需求。由此本文提出假设3:投资偏好因素会影响银行养老金融产品的购买意愿,银行养老金融产品的投资期限越短、月投资金额越少,人们的购买意愿越强。

经济因素,主要指家庭月收入,不同收入水平群体的可支配资金数量不同,这会影响可供其选择的理财产品数量,进一步可能对银行养老金融产品的购买意愿产生促进或抑制的作用。由此本文提出假设4:经济因素会影响银行养老金融产品的购买意愿,家庭月收入水平越高,人们对银行养老金融产品的购买意愿越低。

家庭因素,主要指子女数。一般来说,子女人数越多,每位子女赡养老人的平均负担会相对减轻,子女可能更有能力解决老人的养老问题,进而降低对银行养老金融产品的购买意愿。由此本文提出假设5:家庭因素对银行养老金融产品的购买意愿具有负向影响,家庭子女数越多,人们对银行养老金融产品的购买意愿越低。

(二)主成分分析

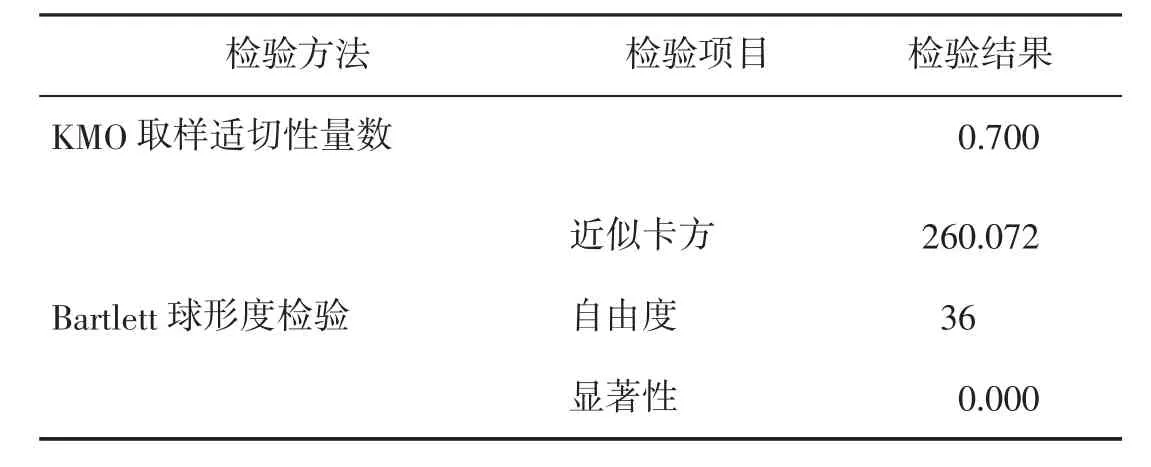

本文采用主成分分析的方法,在原始变量中提取出公因子,为进一步的回归分析做准备。表4是根据标准化后的问卷数据输出的KMO检验和Bartlett球形度检验结果,KMO值为0.700>0.6,P值为0.000<0.05,表明调查数据中的各变量之间相关性较强,存在共同因子。在SPSS 26软件中进行主成分分析,表5是总方差解释,从表中可以看到提取出了4个公因子,总方差解释率为64.458%,表明数据的公因子提取效果良好。

表4 KMO检验和Bartlett球形度检验

表5 总方差解释

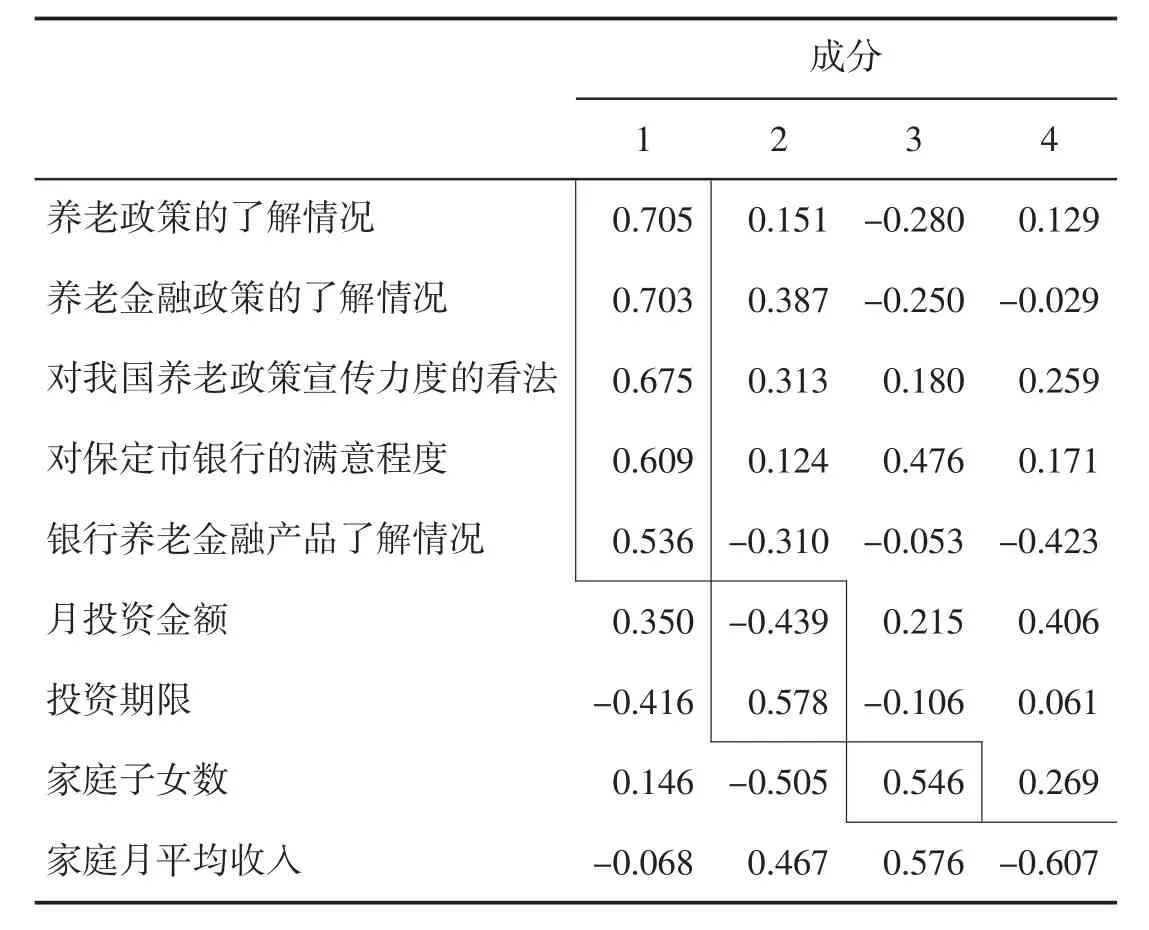

各变量在公因子上的结构负荷量如表6所示。从表中可以看出,第1个因子包含了对养老制度的了解情况,对养老金融政策的了解情况,对我国养老政策宣传力度的看法,对保定市银行的满意程度以及银行养老金融产品了解情况几项内容,这几个因素主要反映了认知方面的因素对保定市城镇居民在购买银行养老金融产品方面的影响,所以将第1个因子命名为认知因素。第2个因子包含了月投资金额、投资期限两项内容,这两个因素反映了保定市城镇居民在月投资额和投资期限上的偏好,所以将第2个因子命名为投资偏好因素。第3个因子是家庭子女数,将其命名为家庭因素。第4个因子是家庭月平均收入,将其命名为经济因素。

表6 成分矩阵

(三)变量选择

本文在上述主成分分析的基础上,选取“银行养老金融产品的购买意愿”为被解释变量,分别从年龄、文化程度、身体情况、认知因素、投资偏好因素、家庭因素、经济因素等7个方面,实证分析保定市城镇居民银行养老金融产品购买意愿的影响因素,详见表7。

表7 变量测度

(四)模型构建

本文采用二元Logistic回归模型,被解释变量为银行养老金融产品购买意愿(Y),解释变量分别为年龄、文化程度、身体情况、认知因素、投资偏好因素、家庭因素和经济因素。其表达式为:

其中,α为截距项,β为回归系数。运用SPSS 26软件进行回归分析,模型系数的Omnibus检验的显著性接近于0,小于0.05,模型拟合效果比较好,见表8。在模型的Hosmer-Lemeshow检验中,显著性为0.451,大于0.05,再次验证模型的拟合程度,见表9。

表8 模型系数的Omnibus检验

表9 Hosmer-Lemeshow检验

三、回归结果分析

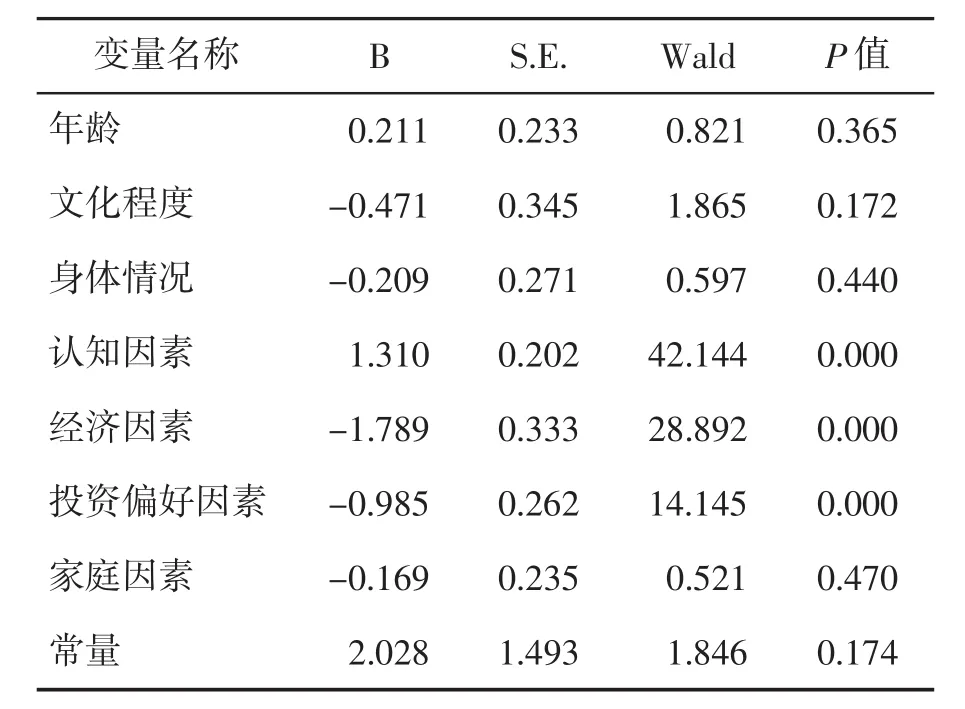

通过SPSS 26软件对数据进行回归,回归结果详见表10。认知因素变量的回归系数是1.310,呈现出5%置信水平下的显著性(P=0.000)。这表明认知因素对于保定市城镇居民银行养老金融产品的购买意愿存在显著的正向影响,假设2成立。人们的认知程度越高,对于银行养老金融产品的购买意愿就会越强。

表10 回归结果分析

投资偏好因素变量的回归系数是-0.985,呈现出5%置信水平下的显著性(P=0.000)。这表明投资偏好因素对于保定市城镇居民银行养老金融产品的购买意愿存在显著的负向影响,假设3成立。银行养老金融产品的投资期限越短、每月需要投资的金额越小,人们对其的购买意愿越强。这可以用流动性偏好理论和风险偏好来解释,人们往往更青睐于流动性高、风险低的资产,投资期限短的资产比投资期限长的资产更具有流动性。

经济因素变量的回归系数是-1.789,呈现出5%置信水平下的显著性(P=0.000)。这表明经济因素对于保定市城镇居民银行养老金融产品的购买意愿存在显著的负向影响,假设4成立。人们的家庭平均月收入越高,对于银行养老金融产品的购买意愿越低。可能的原因,一方面是对于月收入比较高的人群来说,经济基础相对较好,对自己未来的养老持乐观态度,所以对于银行养老金融产品的投资意愿不高;另一方面是月收入较高的人群相对于月收入较低的人群,可能更有能力投资其他类型理财产品,会对银行养老金融产品的需求产生挤出效应。

家庭因素的回归系数为-0.169,这表明家庭因素对于保定市城镇居民银行养老金融产品的购买意愿存在负向影响,但是并不显著(P=0.470),这可能是由于样本量小造成的。家庭子女数越多,人们对于银行养老金融产品的需求越低。

年龄、文化程度、身体情况并没有呈现出5%置信水平下的显著性,这几个因素对于保定市城镇居民购买银行养老金融产品的影响不显著。

四、结论与启示

本文基于218份保定市城镇居民的问卷数据,通过银行养老金融产品投资情况分析、交叉分析和二元Logistic回归分析了解到:认知因素、投资偏好因素、经济因素、家庭因素等对保定市城镇居民银行养老金融产品的购买意愿均有影响;城镇居民对养老政策、银行养老金融产品等的了解程度,以及投资期限、投资金额、家庭月收入等都会显著影响其购买意愿;年龄、文化程度、身体情况等因素对于购买意愿的影响不显著。综上所述,对银行养老金融产品的发展提出对策建议。

(一)加大银行养老金融产品的宣传力度

从上文分析可以看出,认知因素对于保定市城镇居民银行养老金融产品的购买意愿存在显著的正向影响,人们对于养老政策、养老金融政策、银行养老金融产品的了解程度越高,对于银行养老金融产品的购买意愿就会越强。因此,要加大对银行养老金融产品的宣传力度,强调银行养老金融产品与其他类型养老产品的区别,突出其优势。比如可以借助微博、微信公众号、抖音、快手等媒介,同时通过各政务平台和主流媒体对银行养老金融产品进行宣传介绍,增加投资者对于银行养老金融产品的了解程度,提高保定市城镇居民对银行养老金融产品的认同感。

(二)确定合理的银行养老金融产品投资期限及金额

从投资偏好因素可以看出,银行养老金融产品的投资期限越短、每月需要投资的金额越小,人们对其需求越大。但是目前我国的银行养老金融产品市场还存在着产品少、种类少、投资期限比较单一等问题,不能很好地迎合不同投资者的偏好。所以,银行应合理设置养老金融产品的投资门槛,丰富不同投资期限及投资金额的养老金融产品种类,还可以提供适当的优惠方案,鼓励城镇居民主动了解银行养老金融产品,进而使更多城镇居民参与到银行养老金融产品的投资市场之中。

(三)做好客户定位,对不同经济情况的客户采取差异化的营销策略

本文调研结果显示居民家庭平均月收入水平越低,购买银行养老金融产品意愿越强。对于不同经济情况的客户,银行应该制定差异化的营销策略,进一步优化客户定位,对不同经济情况的客户采取不同的营销方式,充分发掘银行养老金融产品的潜在客户群体。

(四)发挥政府作用,引导人们辨别优质银行养老金融产品

银行养老金融产品的发展离不开政府的支持和引导,政府要建立可行的相关机制,帮助投资者正确辨别适合自身的优质银行养老金融产品。比如,投顾服务可以根据投资者的风险承受能力等因素提供投资建议,引导客户进行理财产品的选择。而智能投顾相对于传统投顾服务具有高效率、低成本的优点,对推动银行养老金融产品的发展、保护投资者的利益具有重要作用。但是在智能投顾这样的前沿金融领域,对单个市场机构来说挑战较大。因此,需要政府发挥作用,在这类前沿技术的基础上建立相关机制,提供智能投顾服务,引导人们辨别出优质银行养老金融产品,降低投资者的投资风险,提高投资收益。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2020年0期)2021-01-21

领导决策信息(2017年9期)2017-05-04

农村财务会计(2017年2期)2017-02-22

疯狂英语(双语世界)(2015年1期)2016-01-08

教育界·下旬(2014年5期)2014-06-30

哈尔滨体育学院学报(2014年6期)2014-03-11