股权集中度、股利政策与企业价值

2024-01-04 01:23张小利

环渤海经济瞭望 2023年12期

张小利

一、前言

股利契约的设计能够使企业对盈利进行合理地分配从而平衡内外部资金的需求,但过多的留存并不利于投资者获得更高的收益,如何平衡企业发展的需要和投资者之间的利益是股利政策必须考虑的问题。在信号传递理论看来,股利政策的变化会使得市场有不同的反馈和调整,股利政策制定的是否得当对企业的发展具有重要意义。制定合适的股利政策对提升企业的市场价值具有重大的意义。我国很多公司的股权集中度过高,大股东会直接影响公司股利政策的制定,管理层的权力构成、性格、权力大小会影响相关政策的变化,要想股利政策处于最优状态就应当不断优化公司治理的结构,合理安排公司的股权结构。股权集中度越高,第一大股东的个人影响作用越大,来自第一大股东之外股东的约束力减小;当股权分布过于分散,就会存在较明显的中小股东“搭便车”现象[1]。因此,将股权集中度、股利政策和企业价值结合起来研究对企业股利政策的制定具有重要意义。

二、文献综述与研究假设

(一)股利政策与企业价值

股利政策主要是解决利润存留、分配的问题,现金股利被发放,企业可控资金就会相应减少,从而也会引发代理成本的降低,这对企业价值有一定的影响。此外,股利发放政策也会向外界传递自身经营情况好坏的信息,对提升企业的声誉是有好处的。Balachandran B(2009)发现上市公司会利用派发股利暗示公司具有很好的成长性,同时也可以达到降低代理成本的作用[2]。Li、Erik(2016)发现当企业价值被高估时,提高股利支付率有助于股价的上升;当企业价值被低估时,股利支付率的增加反而会抑制股价的上涨。基于此,本文提出研究假设并构建模型如下:

H1:股利政策和企业价值之间负相关

(二)股权集中度与企业价值

Navarroetetal(2016)基于实证发现,企业股权集中度更高的企业其资产回报的回收率就更高,基本保持在3.5%左右,当企业控股股东所占的股份越高时,越能提升企业的价值。王碧野(2018)发现国企呈现出“一股独大”的现象,并且大股东容易利用自身的地位侵占公司利益,造成企业业绩下滑[3]。Lins(2013)对1433家公司股权结构进行分析,显示新兴市场大多都是股权较为集中,而且大股东控制股权的不断增加,会让公司的市值不断攀升,大股东处于绝对的控制地位,他们有绝对的发言权可以帮助企业更好的提升自己的价值。基于此,本文提出研究假设并构建模型如下:

H2:股权集中度与企业价值之间是正相关

(三)股权集中度、股利政策与企业价值

代理成本理论提出,代理矛盾的形成与深化是由于所有权者与经营者之间本身存在一种难以调和的矛盾,比如信息不对称、利益目标不一致及契约不完备性等。企业的所有权者通常会采取建立监督激励机制等措施来监管其公司经营者,从而防止出现不利企业发展的重大风险,这样也就衍生出了较为高昂的代理成本。裴正兵(2016)发现股权集中度的提高不利于行业价值的提升,因此他认为餐饮业大股东不应该处于绝对控股地位,应采取适当降低股权集中度的方式安排股权结构,这样不仅有助于降低企业的经营成本,还可以提高股东监督的积极性和效果[4]。与此同时,股权的集中度较好,对于经营代理人的监督管理会更严格,这样不仅能够在一定程度上避免公司的利益受到威胁,还能为企业提高市场价值。利用股权集中度使得股利发放更为科学有效,能够有效实现大股东的权益,还能够保障中小股东的权益,激发股东的投资意愿,进而能够保障公司市值的提升[5]。基于以上分析,本文提出研究假设并构建模型如下:

H3:股权集中度具有调节作用,会加强股利政策与企业价值之间的负相关系

三、变量定义与研究设计

(一)样本数据分析

本文以2013—2022 年我国沪深A 股全体样本为研究对象,对样本进行了一定的剔除和筛选,加工处理后得出9186 个样本值。同时,将对样本中位于部分区间中的相连变量[0%-1%]、[99%-100%]作缩尾处理,以消除异常值的影响。本研究数据来自Wind 数据库,数据计量和处理的工具为STATA 14.0。

(二)变量的选择和度量

(1)被解释变量(企业价值):常见的用ROE、EPS、EVA、托宾Q 值等指标衡量,考虑到数据的易获得性,本文使用净资产收益率(ROE)衡量企业价值。

(2)解释变量(股利政策):我国A 股上市企业分配股利时多是现金股利,本文借鉴朱洪燕(2018)等的做法,对股利政策进行量化分析,以股利支付率的高低作为指标依据。

(3)调节变量(股权集中度):我国企业股权集中度较高的现象较为普遍,本文通过最大股东所持股份占比作为股权集中度测量指标。此外,本文还对相关变量进行控制,变量定义如表1。

表1 主要研究变量定义一览表

(三)模型构建

为进一步验证股利政策与企业价值、股权集中度与企业价值及股权集中度对二者关系的影响,本文构建以下模型:

四、实证结果与分析

(一)描述性统计

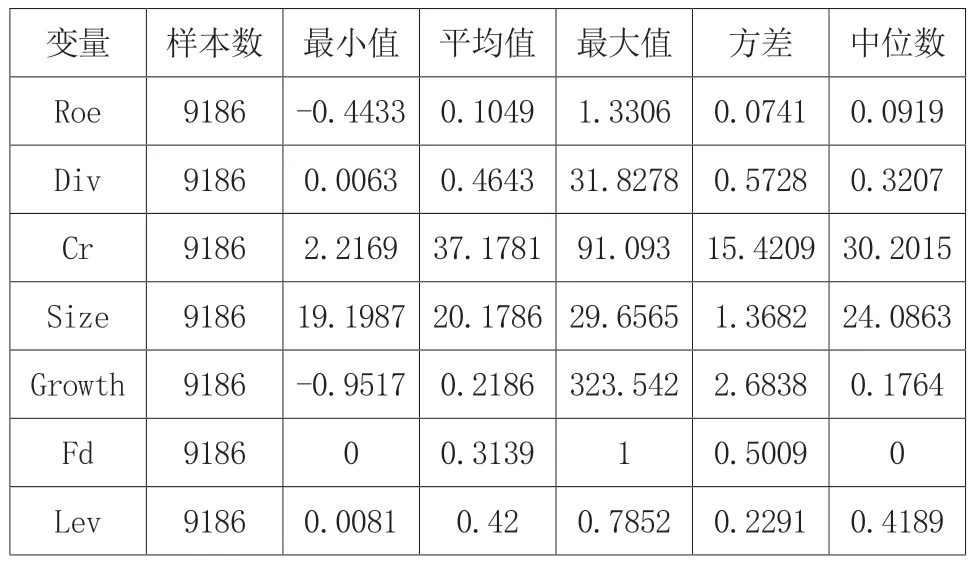

本文对这些变量作描述性统计分析,净资产收益率(Roe)最小是-0.4433,最大则有1.3306,均值0.1049,被分析的上市公司之间有着比较显著的差距,我国上市企业的盈利能力各不相同。股利支付率最小是0.0063,最大31.8278,均值0.4643,近十年来我国的上市企业整体股利支付水平较低,不同公司支付股利的能力整体差异不大,一直坚持高股利发放的企业占比不多。股权集中度最大91.093,最小为2.2169,平均值37.1781,最大最小两个值之间存在比较大的差距,与不同上市企业的股权集中度差距明显这一现象相符。此外,营业收入增长率、企业规模、财务杠杆和两职合一均值等相关变量的描述性统计具体见表2。

表2 样本的描述性统计结果分析

(二)回归分析结果

1.股利政策对企业值的回归分析

为了进一步验证股利政策和企业价值之间关系的假设及模型的适用性和合理性,本文对二者关系进行回归分析,回归分析结果见表3。

表3 基础回归系数表

股利政策对企业价值之间的P 值<0.01,股利政策与企业价值二者的敏感系数为-0.0195,二者之间负相关比较显著,在假设其他相关因素不变的前提下,股利支付率每增加一个单位,企业价值就降低0.0195 个单位,这主要是企业分红会向市场传递企业没有好的投资项目,进而让投资者对企业未来的发展信心受阻,影响了企业的发展和经营业绩的提升。对于投资者而言,如果一个企业的股利高且发放积极,并不足以让其心动,反而会让其认为该企业缺少投资方向、没有好的发展项目,从而会让其对企业的发展有一种消极的认知。在我国现行的税收体系下,投资者并不认同高股利的现象,因为所有股利所得将会被征缴个人所得税,税率高达20%,而企业资本所得的税率则明显低于这个比率。因此,为减少或推迟纳税义务,我国资本市场的投资者在收益获取时,普遍会选择资本所得的形式,这也符合“税差理论”的基本原理。

2.股权集中度的调节效应分析

表4 主要检验了股权集中度对股利政策与企业价值之间关系的调节功能,从检验结果可以看出:股权集中度的调节作用比较明显,从回归结果可以得到,股权集中度与企业价值之间的正向关系影响的相关系数为0.0008,股权集中度可以促进企业价值的提升,这主要是由于当股权集中时能够在很大程度上提高企业的决策效率。股权集中度对股利政策与企业价值之间负向关系的相关系数为0.0004 且表现为5%的水平上显著,股权集中度在股利政策与企业价值之间的调节作用明显,且这种调节作用是一种正向调节关系,即股权越集中,股利政策水平与企业价值水准之间的负向相关性会越加明显。本文认为出现这种现象的主要原因是我国很多上市企业的股权结构单一且集中,从而使得企业的管理层能够决定股利政策的导向,并且管理人员的权力结构会使得股利政策的效果受到影响。

表4 股权集中度的调节效应回归表

总的来说,股利政策和企业价值这两个指标之间,有比较明显的负向关系,而企业的股权集中状况,对这种负向关系有一定的调节功能,同时能够推动企业价值的上升。此外,若是股权集中度加强,那么股利政策和企业价值之间的负向关系就会更加显著,而这正是股权集中度的调节机制的重点内容。

(三)稳健性检验

本文对企业价值进行量化分析时,选用了净资产收益率作为分析指标,为进一步检验本文所选变量、模型具有推广性和适用性,本文以托宾Q 代替ROE 作为因变量,在替换因变量衡量方法后,变量之间的相互关系依然成立,企业价值和股利政策之间相关系数为负,股权集中度这一指标与企业价值之间有正向关系,股权集中度与股利政策和企业价值之间的关系成正相关,对于二者的负向关系来说,股权集中度将会有显著的加强效应。本文设计的变量、模型具有较强的稳健性,所得出的结论具有可推广性和适用性。

五、结论及建议

(一)研究结论

本文以2013—2022 年我国沪深A 股为样本,对股利政策及企业价值进行了分析,并讨论了股权集中度对于这种相互关系的调节作用,进一步分析了股权集中度作用机制下带来股利政策与企业价值的变化。通过实证分析来看,股利政策和企业绩效是负相关,高度的股权集中也会带来企业价值的增加,两者之间的影响是正向的。股利政策对于企业价值而言,是比较明显的负相关指标,二者之间的负向关系,在一定情况下能被股权集中度所影响,即能够使得这种负相关进一步的加强。

(二)建议

1.对企业的建议

企业应立足于自身的经营管理实践,制定符合企业发展的股利政策,充分考虑到企业所面临的各种环境和条件,然后全面考虑综合分析,最终制定更合理的股利政策。根据企业发展的实际需求调节各股东的股权占比,并起到控制一股独大的现象,平衡各个股东之间的关系,保证企业整体利益的同时也能做出有利于公司发展的战略方针。加强对权力的制衡和博弈,根据企业发展的需要和所处的阶段,尽可能保持科学、合理的股权结构,同时要考虑到大股东滥用权利的风险,也需要对股权制衡有更合理、更优化的设计。

2.对投资者的建议

投资者需要尽可能获得企业发展的最新状况,对企业发布的信息进行多维度的比较分析,从而进一步了解企业资产及盈利状况,这样才能保证自己的投资行为是有的放矢的。

3.对监管机构的建议

我国金融监督部门需要尽快完善相关法律法规,同时需要根据我国上市公司不同的性质,对当前的股利政策进行必要的调整,尽可能让所有群体都能获益。监督机构也需要为广大中小投资者开辟维权渠道,方便广大中小投资者学会使用法律手段来捍卫自身在投资市场的权利。对于那些经营较差的企业必须要采取诸如退市等强制措施,从而才能维护好投资市场的稳定和繁荣。

六、结语

股利是对投资者的回馈,不同的股利政策决定了企业积累在企业与投资者之间的分配方式及资本结构的变化,从而对企业的投融资决策及价值带来影响。本文研究发现,股利政策与企业价值之间负相关,股权集中度能调节二者之间的负相关系并推动企业价值的提升。本文的研究为我国上市企业股权激励政策的制定提供了一定的参考和借鉴。

猜你喜欢

客联(2022年10期)2022-07-06

英语文摘(2020年11期)2020-02-06

今日财富(2019年32期)2019-12-12

现代营销(创富信息版)(2018年10期)2018-10-12

甘肃农业(2017年3期)2017-04-22

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

现代企业(2015年9期)2015-02-28

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27