税收激励与企业资本结构

——基于“营改增”政策的证据

2024-01-22 05:54谭小芬王可心朱梦珂

东方论坛 2024年1期

谭小芬 王可心 朱梦珂

1.北京航空航天大学 经济管理学院,北京 100191;2.清华大学 五道口金融学院,北京 100083;3. 中央财经大学 财政税务学院,北京 100081

一、引 言

受国内外多重因素影响,当前中国经济下行压力凸显,银行流动性持续收缩,企业贷款意愿和投资意愿持续转弱,经济形势发生深刻变化。根据《2023 年一季度中国杠杆率报告》公布的数据,2023年一季度宏观杠杆率较2022 年末上升8.6 个百分点,从273.2%增至281.8%。尤其是非金融企业,杠杆率上升幅度最大,涨幅为6.1 个百分点,达到历史最高水平①数据来源:《2023 年一季度中国杠杆率报告》,e70df6bd-a65d-450d-b4e1-519bc605439a.pdf (nifd.cn).。然而,值得注意的是,企业债务的增加并未转化为相应的企业投资增长。2022 年12 月,中央经济工作会议明确提出,要精准减税降费,落实提高质量和效益的积极财政政策。在2023 年9 月国务院新闻办公室举行国务院政策新闻发布会上,财政部有关负责人表示,未来将继续优化和完善减税降费措施,促进经济稳定、健康发展。如何通过财政政策持续优化实体经济结构,畅通国民经济循环,使信贷资源配置从低效、缺乏竞争力的领域转向高效的、具有竞争力的经济领域是助力经济平稳增长的关键任务。

众所周知,在优化资源配置和解决经济发展的瓶颈方面,税收是一项主要的政策手段。从企业层面看,税收政策会通过影响企业的税收负担、改变企业自身的融资环境而影响企业的杠杆率水平与资本结构。在以往的研究中,学者们多从企业规模、盈利能力、有形性或是宏观层面的经济增长率、通货膨胀等角度分析其变化对于企业杠杆率水平的影响①姜付秀、黄继承:《市场化进程与资本结构动态调整》,《管理世界》2011 年第3 期;钟宁桦、刘志阔、何嘉鑫等:《我国企业债务的结构性问题》,《经济研究》2016 年第7 期;Rajan, G. R., Zingales, L., "What Do We Know about Capital Structure? Some Evidence from International Data", Journal of Finance, 1995, 50(5): 1421-1460.。而关于税收激励对企业杠杆率的影响,最早是Modigliani 和Miller 等学者从理论层面分析了二者之间的关系②Modigliani, F., Miller, M. H., "Corporate Income Taxes and the Cost of Capital: a Correction", The American Economic Review, 1963, 53(3): 433-443; Miller, M. H., "Debt and Taxes", The Journal of Finance, 1977, 32(2): 261-275.。近年来,一些文献多是以企业所得税和个人所得税改革为切入点进行相关的实证研究③Faccio, M., Xu, J., "Taxes and Capital Structure", Journal of Financial & Quantitative Analysis, 2015, 50(3): 277-300; Fan,J. P. H., Titman, S., Twite, G., "An International Comparison of Capital Structure and Debt Maturity Choices", Journal of Financial and Quantitative Analysis, 2012, 47(1): 23-56; Graham, J. R., "Proxies for the Corporate Marginal Tax Rate",Journal of Financial Economics, 1996, 42(2): 187-221; Graham, J. R., Schallheim, L. J. S., "Debt, Leases, Taxes, and the Endogeneity of Corporate Tax Status", The Journal of Finance, 1998, 53(1): 131-162; Mackie-Mason, J. K., "Do Taxes Affect Corporate Financing Decisions?", The Journal of Finance, 1990, 45(5): 1471-1493.,仅有少部分文献涉及增值税。这主要是在西方发达国家,政府税收收入主要是以所得税为代表的直接税为主,增值税占比很小,有的甚至没有设立增值税④例如,美国没有设立增值税,且2010 年以来其间接税占比始终维持在5%以下,而日本间接税占比则不超过40%。数据来源:Wind。,而在中国的税制体系中,则是以增值税为代表的间接税在税收总收入中占据较高比重⑤根据增值税、营业税、消费税、关税、企业所得税与个人所得税这六项主要税种测算,2010 年以来中国间接税占比始终维持在60%以上。数据来源:《中国统计年鉴2019》,http://www.stats.gov.cn/tjsj/ndsj/2019/indexch.htm.。企业作为增值税的纳税主体,其资本结构势必会因增值税的调整而受到影响,加之中国的金融体系与金融发展程度与其他国家也有显著不同,使得对西方发达国家适用的资本结构理论不能简单套用到新兴经济体上。因此,有必要结合中国的税制背景研究税收政策的调整对资本结构的影响。

中国基于自身经济体制的原因,在税收制度上一度采用增值税与营业税并行,其中,制造业以增值额为税基计征增值税,服务业以营业额为税基计征营业税。该项税制安排,顺应当时的经济发展需要,以间接税为重的税制设计对纳税能力具有放大作用⑥吕冰洋、郭庆旺:《中国税收高速增长的源泉:税收能力和税收努力框架下的解释》,《中国社会科学》2011 年第2 期。,有效地促进了国民经济的发展和财政收入的增长。然而,随着中国市场经济体制的不断发展与完善,两税并行对中国经济结构优化调整的阻碍作用越发凸显,对服务业企业的重复征税不利于制造业与服务业之间分工融合。为此,中国实行了增值税扩围改革,于2012 年1 月1 日以上海为试点实施“营改增”,行业范围涵盖交通运输业和部分现代服务业(“1+6”行业⑦“1+6”行业是指:交通运输业和六大现代服务业(研发和技术、信息技术、文化创意、物流辅助、有形动产租赁、鉴证咨询服务)。),“营改增”改革于2016 年5 月1 日起正式实施,涉及建筑、房地产、金融、生活服务等领域。至此,营业税退出中国历史舞台。

“营改增”是近年来中国结构性减税政策的关键之举。作为税制改革的重头戏,“营改增”带来的短期减税效应与长期税制优化对服务业尤其是高端服务业和创新型企业有着重要的推动作用。由于在“营改增”政策实施后,企业外购原材料、设备以及应税服务得以抵扣进项税额,从而有助于减轻企业税负,降低企业生产经营成本,提高企业经营活力。当前学术界关于“营改增”政策对微观企业效应的研究主要集中于“营改增”政策对我国企业的投资意向及R&D 创新的作用①袁从帅、刘晔、王治华等:《“营改增”对企业投资、研发及劳动雇佣的影响——基于中国上市公司双重差分模型的分析》,《中国经济问题》2015 年第4 期;袁建国、胡明生、唐庆:《营改增对企业技术创新的激励效应》,《税务研究》2018 年第3 期;赵连伟:《营改增的企业成长效应研究》,《中央财经大学学报》2015 年第7 期。,对企业现金管理和税负转嫁能力等的影响②乔睿蕾、陈良华:《税负转嫁能力对“营改增”政策效应的影响——基于现金—现金流敏感性视角的检验》,《中国工业经济》2017 年第6 期;武志勇、王鸿博、李春波:《营改增对服务外包企业投资效应及税负转嫁的影响》,《税务研究》2018 年第8 期。,以及对企业专业化分工和企业转型升级的作用③陈钊、王旸:《“营改增”是否促进了分工:来自中国上市公司的证据》,《管理世界》2016 年第3 期;范子英、彭飞:《“营改增”的减税效应和分工效应:基于产业互联的视角》,《经济研究》2017 年第2 期;李永友、严岑:《服务业“营改增”能带动制造业升级吗?》,《经济研究》2018 年第4 期。。与此同时,也有学者发现,在“营改增”政策实施后,税收征管能力大幅提升,反而使企业和居民税收负担上升,违背“结构性减税”的政策初衷④倪红福、龚六堂、王茜萌:《“营改增”的价格效应和收入分配效应》,《中国工业经济》2016 年第12 期。。然而,关于“营改增”政策对企业杠杆率的影响研究相对较少⑤姚宇韬、王跃堂:《“营改增”对企业资本结构的影响——基于非债务税盾的视角》,《南京师大学报(社会科学版)》2019 年第1 期。基于非债务税盾的视角,发现“营改增”政策主要降低了企业的长期有息债务水平,但其研究重点在债务期限结构而非企业总体杠杆率。。基于此,本文利用2010—2016 年的非金融上市企业数据,基于中国“营改增”政策的实施这一准自然试验,采用双重差分方法研究税收激励对非金融企业资本结构的影响。研究发现:第一,“营改增”政策的实施显著提升了非金融企业的总体杠杆率水平,相比于交通运输业,“营改增”政策效应对现代服务业企业影响更为明显;第二,渠道分析表明,“营改增”政策会通过增加企业经营现金流量促进企业杠杆率水平的抬升,符合权衡理论预期;第三,考虑企业不同特征后,“营改增”政策促进杠杆率提升这一效应主要体现在研发能力强、固定资产占比低、盈利能力强以及负债不足的企业中;第四,实施“营改增”政策的企业资本结构调整速度明显加快。

本文的边际贡献主要包括以下三个方面:(1)探讨“营改增”政策对企业杠杆率的影响,丰富了税收激励政策的微观效应研究,补充了公司金融领域关于企业杠杆率的研究文献。(2)本文实证研究发现,“营改增”政策不仅会通过影响企业现金流量间接影响企业杠杆率,还会直接促进企业资本结构的调整,发现了与资本结构权衡理论相一致的经验证据,为运用资本结构权衡理论对中国企业负债率加以解释提供了新的证据。(3)本文的研究佐证了税收政策对信贷资源配置优化的作用,为进一步调整减税结构与方向,深化供给侧结构性改革,保持资本结构合理与杠杆率水平稳定提供了政策启示。

本文后续内容安排如下:第二部分进行理论机制分析并提出研究假设;第三部分为研究设计;第四部分为实证结果;第五部分为进一步分析;文章的结尾部分给出了本文的研究结论,并提出了一些建议。

二、理论机制分析

(一)制度背景

中国分税制改革后,营业税与增值税分立并行。作为流转税最主要的两大税种,两者在征收对象、计税依据、税率和征收管理方法上均有所不同。营业税为地方税务局管理,是企业提供应税劳务、无形资产转让、房地产出售等按销售额为基数计算税额,计算简便且便于征管,属于价内税,无法抵扣或退税,因此在商品流转过程中具有多次重复性征收特点。增值税为国家税务局管理,以增值额为计税依据,为价外税,虽“环环计征但层层抵扣”,实际税负不随商品流转次数的增多而增加。在社会经济发展的初期,市场经济尚不发达,商品在市场中的流转频率较低,营业税作为价内税的缺点并不突出。然而随着经济的发展,其重复征税的弊端也逐渐显现。

为顺应国际税收制度整体发展趋势,2011 年财政部和税务总局共同发布了关于营业税改增值税的改革意见。2012 年1 月,上海“1+6”行业率先实行“营改增”,其中涉及交通领域和一些现代服务业领域。当年9 月到12 月,改革在北京市、江苏省、安徽省、福建省等八省市进行了推广,并新增广电作品的制作、发行等产业。2013 年8 月1 日,又逐步将铁路、邮政、通信等行业包括在内。2016 年5 月1 日起,“营改增”全面实施,将建筑、房地产、金融、生活服务业最终也纳入改革范围。至此,营业税永久退出历史舞台。

作为深化财税体制改革的重头戏,“营改增”政策的实施彻底打通了增值税抵扣链条,拉长了产业链,使增值税征税范围覆盖到所有行业和产业,有效缓解各行各业重复征税难题。对于制造业等原有增值税纳税主体而言,抵扣范围进一步扩大,销项税额中所含的增值税税金可全部纳入抵扣。对于新增的增值税纳税主体,尤其是技术研发、技术咨询、广告宣传等现代服务业来说,会走出重复征税困境,减少成本费用,有效促进企业在技术咨询、研发及品牌、商誉等领域加大投资,提高产品的技术含量和企业的竞争力。据国家税务总局公布信息显示,截至2015 年底,“营改增”政策累计实现减税6412 亿元,全国营改增试点覆盖纳税人592 万户①数据来源:http://www.gov.cn/guowuyuan/2016-03/18/content_5055337.htm.;截至2018 年初,累计减税近2 万亿元②数据来源:http://finance.people.com.cn/n1/2018/0118/c1004-29772937.html.。该政策所释放的减税红利,不仅有效降低实体经济成本,提高企业的盈利能力,激发市场活力,更是增加经济发展的内生动力和潜能,引导社会生产向专业化协作方向发展,提高社会生产力水平。

(二)理论机制

从微观层面看,企业杠杆率的本质是资本结构决策问题。当前在研究中被广泛使用的资本结构理论主要有两种。一种是Myers 提出的优序融资理论③Myers, S. C., "Capital Structure Puzzle", The Journal of Finance, 1984, 39(3): 575-592.,即企业考虑到发行债券的风险与成本会优先进行内部融资,当内部资本不足时,公司再进行债务融资,最后考虑股权融资。另一种是权衡理论,即公司会通过衡量债务的成本和收益来决定企业的最优资本结构,当债务的成本和收益正好抵消时,企业达到目标杠杆率水平。其中,持有债务的收益包括“债务税盾效应”和控制自由现金流水平,债务的成本则涉及预期财务困境成本和股东与债券持有人之间的代理冲突成本等。这两种理论均表明企业杠杆率会随其内外部融资成本的变化而改变①Ovtchinnikov, A.V., "Capital Structure Decisions: Evidence from Deregulated Industries", Journal of Financial Economics,2010, 95(2): 249-274.,通常,税收政策会影响企业的实际税负水平与企业面临的融资状况,进而对企业资本结构调整产生影响。因此,在理论上,税收政策是影响企业杠杆率水平的一个重要因素。

关于税收调整对企业资本结构的影响研究,最早可追溯到Modigliani 和Miller 提出的修正的MM理论②Modigliani, F., Miller, M. H., "Corporate Income Taxes and the Cost of Capital: A Correction", The American Economic Review, 1963, 53(3): 433-443.。即在考虑公司所得税之后,由于负债利息具有税盾效应,企业价值会随其债务比例的上升而上升,因此税率更高时企业将倾向增加债务融资。此后学者们对这一理论研究不断加以完善③Miller, M. H., "Debt and Taxes", The Journal of Finance, 1977, 32(2): 261-275;DeAngelo, H., Masulis, R. W.,"Optimal Capital Structure under Corporate and Personal Taxation", Journal of Financial Economics, 1980, 8(1): 3-29.。在实证方面,不少文献证实了税收和公司资本结构决策之间的统计关联④Graham, J. R., "Proxies for the Corporate Marginal Tax Rate", Journal of Financial Economics, 1996, 42(2): 187-221.。然而,有学者对此提出质疑,例如,Li 等通过建立动态契约模型⑤Li, S., Whited, T. M., Wu, Y., "Collateral, Taxes, and Leverage", The Review of Financial Studies, 2016, 29(6): 1453-1500.,研究发现企业所得税税率的变化对企业最优杠杆率的影响是有限的,只有在较低税率水平下,企业杠杆率才会对税率的变化做出反应。具体到关于中国的实证研究中,吴连生和岳衡探究了税制改革对企业资本结构的影响⑥吴联生、岳衡:《税率调整和资本结构变动——基于我国取消“先征后返”所得税优惠政策的研究》,《管理世界》2006 年第11 期。,认为我国现行“先征后返”税收制度会推升企业财务杠杆。王跃堂等基于2007 年企业所得税改革⑦王跃堂、王亮亮、彭洋:《产权性质、债务税盾与资本结构》,《经济研究》2010 年第9 期。,研究了税率变动对企业杠杆率的影响,发现这一影响具有非对称性。特别是针对中国增值税转型改革这一政策,其变化如何影响企业的资本结构引起了学者们的关注与探讨。例如,申广军等发现中国东北地区增值税转型改革会对企业债务期限结构产生影响⑧申广军、张延、王荣:《结构性减税与企业去杠杆》,《金融研究》2018 年第12 期。;Zou等通过对中国中部26个城市增值税转型改革的探讨,发现企业为应对期限匹配和市场约束,在购买固定资产时会更多依赖长期负债,导致长期负债上升,短期负债下降⑨Zou, J., Shen, G., Gong, Y., "The Effect of Value-added Tax on Leverage: Evidence from China's Value-added Tax Reform", China Economic Review, 2019, 54: 135-146.。

从中国的税制体系来看,增值税作为第一大税种,在中国税收体系中占据着绝对主导地位。以增值税转型改革为代表,相比于之前以企业实际税率衡量减税效果的做法,通过对政策评估可以更有效地克服企业税率内生性问题。然而,从目前文献看,关于“营改增”政策对企业资本结构影响的研究尚不充分。虽然同属于增值税减税改革,增值税转型改革和“营改增”的改革对象存在巨大差别,前者覆盖的行业为制造业等第二产业,而后者以服务业为主,行业性质的不同必然使得税收政策对企业杠杆率的影响路径、影响效果不同。因此,有必要专门讨论“营改增”政策对企业资本结构的影响及其传导路径。“营改增”政策的实施会通过两个渠道对企业的资本结构决策产生重要影响。一个渠道是通过降低企业税负,增加企业当期自由资金,改善企业盈利能力进而影响资本结构。“营改增”政策实施后,纳税人不再承担购进货物、固定资产、无形资产、长期待摊费用等的“进项税额”,只对企业增值部分征税,且增值税作为价外税所具有的直观透明特点,避免了以往营业税的重复征税给企业造成负担。这就使得企业应纳税额减少,当期经营成本降低,从而在一定程度上充裕了企业当期自有资金、缓解了企业内部融资约束。根据优序融资理论,随着企业内部自有资金的不断增加,企业利用外部资金为新项目融资的需求减小,外部融资需求的下降最终表现为企业杠杆率的降低。但根据权衡理论,“营改增”政策实施后企业经营成本的降低有助于缓解企业的经营困难,使其面临较低的预期财务困境成本,进而更加倾向于利用债务融资来发挥“债务税盾效应”以及控制自由现金流①Jensen, M., "Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers", American Economic Review, 1986,76(2): 323-329.。

另一个渠道是“营改增”政策的实施会通过影响企业投资决策进而影响资本结构。“营改增”实施之后,改革试点企业购买的固定资产和专利技术、非专利技术等无形资产可以抵扣“进项税额”,这提升了企业的投资意愿。袁从帅等利用2007—2013 年239 家上市公司面板数据,证实了“营改增”显著促进企业总投资,并且在一定程度上有益于企业研发投入②袁从帅、刘晔、王治华等:《“营改增”对企业投资、研发及劳动雇佣的影响——基于中国上市公司双重差分模型的分析》,《中国经济问题》2015 年第4 期。。武志勇等也发现“营改增”政策对我国服务业外包企业的投资意向有明显促进作用③武志勇、王鸿博、李春波:《营改增对服务外包企业投资效应及税负转嫁的影响》,《税务研究》2018 年第8 期。。根据优序融资理论,企业在经营好的时候将储备现金或少量举债,以试图在对未来投资机会的预期中保持较低的杠杆率水平,避免未来采用昂贵的外部融资方式,则“营改增”政策实施之后企业的杠杆率很可能会下降。在权衡理论下,“营改增”之后企业债务收益的增加与债务成本的降低将促进企业举债。一是因为由于“进项税额抵扣效应”,企业的投资回报率相对增加,债务收益上升;二是因为企业投资支出的上升会扩大企业未来的资产规模,增加未来的经营收入,使预期财务困境成本下降,杠杆率上升。

可见,“营改增”对企业杠杆率的影响在不同理论下是不同的。在优序融资理论下,“营改增”政策的实施会降低企业杠杆率;在权衡理论下,“营改增”政策的实施会降低债务成本,增加债务收益,企业为把杠杆水平调整至最优,将增加杠杆率。据此本文提出以下两个竞争性假设:

H1a:“营改增”政策的实施显著降低了非金融企业的杠杆率水平。

H1b:“营改增”政策的实施显著提升了非金融企业的杠杆率水平。

三、研究设计

(一)样本选取

本文使用的数据来自于CSMAR 数据库和Wind 数据库。由于A 股公司和B、H 股公司编制财务报表时遵循的会计准则不同,财务指标不具可比性,本文选取A 股上市公司为研究样本。为避免中国于2008 年开始实施的企业所得税两税合并改革以及2009 年全面执行的增值税转型改革对企业杠杆率的影响,本文以2010 年作为研究的起始年度。考虑到政策影响的时滞性,本文包含政策实施之后3 期的数据,最终数据选取的时间范围为2010—2016 年。此外,对样本进行如下处理:(1)剔除金融和保险类企业;(2)剔除*ST 和ST 企业;(3)剔除样本期内财务数据缺失企业;(4)剔除资不抵债、账面资产为负、营业利润长期为负的企业。为避免极端值的影响,主要连续变量按1%和99%的水平进行缩尾处理。

(二)模型设计

本文选择双重差分法,通过比较“营改增”政策实施前后实验组和对照组的非金融上市企业杠杆率是否存在差异变动,探究“营改增”政策的实施对非金融企业杠杆率造成何种影响。本文构建如下基准回归模型:

(三)变量选择

1. 核心解释变量

本文的实验组定义为“营改增”首批试点行业中的上市公司(“1+6”行业上市公司),对照组设为其他不受影响的上市公司①由于本文选取的样本截至2016 年12 月31 日,对于2013 年8 月新增的“营改增”试点行业广播影视服务业和2014 年1 月新增的“营改增”试点行业铁路运输业、邮政业和电信业企业样本数量少,删去不作比较。对于2016年3 月23 日纳入“营改增”范围的企业政策变化影响尚未显现,故归为未受影响对照组。。部分学者指出,制造业虽然自始至终未进行“营改增”改革,但“营改增”实施之后,企业抵扣链条的延长将使制造业受到影响,不适合作为稳定的对照组,故本文将制造业从对照组样本中删去②陈钊、王旸:《“营改增”是否促进了分工:来自中国上市公司的证据》,《管理世界》2016 年第3 期;范子英、彭飞:《“营改增”的减税效应和分工效应:基于产业互联的视角》,《经济研究》2017 年第2 期;李永友、严岑:《服务业“营改增”能带动制造业升级吗?》,《经济研究》2018 年第4 期。。“1+6”行业上市公司前后分三次完成,为提高实验准确性,本文借鉴Schandlbauer 的思路③Schandlbauer, A., "How do Financial Institutions React to a Tax Increases?", Journal Financial Intermediation, 2017,30(4): 86-106.,以三次改革颁布的时间作为划分“营改增”时间的依据④三次改革颁布的时间分别为:2011 年11 月16 日、2012 年7 月31 日与2013 年5 月24 日。划分标准为:若改革颁布时间在上半年,则改革开始年份记为当年;否则记为下一年。,三批实验组开始的时间分别为2012 年、2013 年和2013 年。第一批实验组的样本量过少,对结果影响作用不大,故删去;最终设定实验组开始时间统一为2013 年⑤未使用多期DID 方法的原因有:(1)存在样本量过少的问题。第一批实验组企业,即可纳入实验组的上海上市企业共19 家,占全部实验组样本的不到10%。(2)如果采用多期DID 方法,适合使用企业季度数据,而三批实验组企业的改革时间密集,周期波动不易剔除,且净资本支出等数据缺失严重。。

2. 控制变量

在控制变量选取方面,参考钟宁桦等学者的做法①钟宁桦、刘志阔、何嘉鑫等:《我国企业债务的结构性问题》,《经济研究》2016 年第7 期。,本文选取的企业层面的控制变量有:企业规模(Size),用账面总资产取对数衡量;盈利性(ROA),用资产报酬率衡量,即税后净利润除以总资产;固定资产占比(PPE),用企业固定资产占总资产比值表示;市场价值(TobinQ),用托宾Q值表示;流动性(Cr),用企业流动资产与流动负债的比值衡量;企业税负(Tax),用企业实际缴纳税费除以利润总额表示。

(四)描述性统计

经过上述处理,本文最终得到5454 个年度样本,共计1054 家上市公司。其中实验组上市公司,即“1+6”行业上市公司316 家;对照组上市公司,即除“1+6”行业外其他行业的上市公司738 家。在实验组样本中,交通运输业企业共69 家,现代服务业企业共247 家。本文主要变量的描述性统计量如表1 所示。

表1 描述性统计

四、实证结果

(一)“营改增”对企业杠杆率的影响

模型(1)的回归结果见表2。表2 列(1)是未加入任何控制变量的回归结果,结果显示“营改增”政策的实施会提升非金融企业的负债水平,并且“营改增”的政策效应十分明显,相比于不受影响企业,“营改增”后改革企业的杠杆率提高了10.17%。列(2)为加入了企业层面的控制变量的回归结果,结果表明,“营改增”政策效应对企业杠杆率的影响程度在加入控制变量后有所上升,当其他条件不变时,“营改增”后改革企业的杠杆率相比于其他企业提高了12.62%,并在1%的显著水平下显著,从而验证了假设H1b 成立。

表2 基准回归

“营改增”首批试点行业中涉及部分现代服务业和交通运输业两个大类。实施“营改增”前,现代服务业和交通运输业征收的营业税税率分别为5%和3%;“营改增”后,二者适用的增值税税率分别为6%和11%。虽然税率提高,但相比于以营业额为税基的全额征税,“营改增”后仅对增值额征税,税基大幅降低,所以长期来看企业税收负担是下降的。不过,“营改增”政策对现代服务业和交通运输业企业的影响可能存在差别,对前者影响更显著,主要原因在于,其一,部分现代服务业的税率前后基本没变,但交通运输业税率有明显上升,税基缩小后,现代服务业企业的税负变化更明显。其二,“营改增”政策实施后,不仅允许服务业抵扣外购材料、设备、劳务等的“进项税额”,避免服务业企业与上游企业之间的重复征税,还将抵扣范围扩大到专利技术、非专利技术等无形资产,大大减轻企业税收负担。相比之下,交通运输业已具有规模相当大的有形固定资产,购进频率极低,可抵扣成本十分有限,并且定价灵活性差①乔睿蕾、陈良华:《税负转嫁能力对“营改增”政策效应的影响——基于现金—现金流敏感性视角的检验》,《中国工业经济》2017 年第6 期。。因此,现代服务业企业的杠杆率受“营改增”政策影响可能更大。为此,本文将实验组企业进一步分为现代服务业企业与交通运输业企业,分样本进行检验,表2 列(3)、列(4)为分样本回归的结果。回归结果显示,对于现代服务业企业而言,“营改增”政策效应是显著的,与全样本回归结果接近,“营改增”后改革企业的杠杆率相比于其他企业提高了12.02%;而对于交通运输业,“营改增”的政策效应不显著。由此可见,“营改增”政策对企业杠杆率的影响与企业无形资产和有形固定资产所占的比重密切相关。

(二)平行趋势检验

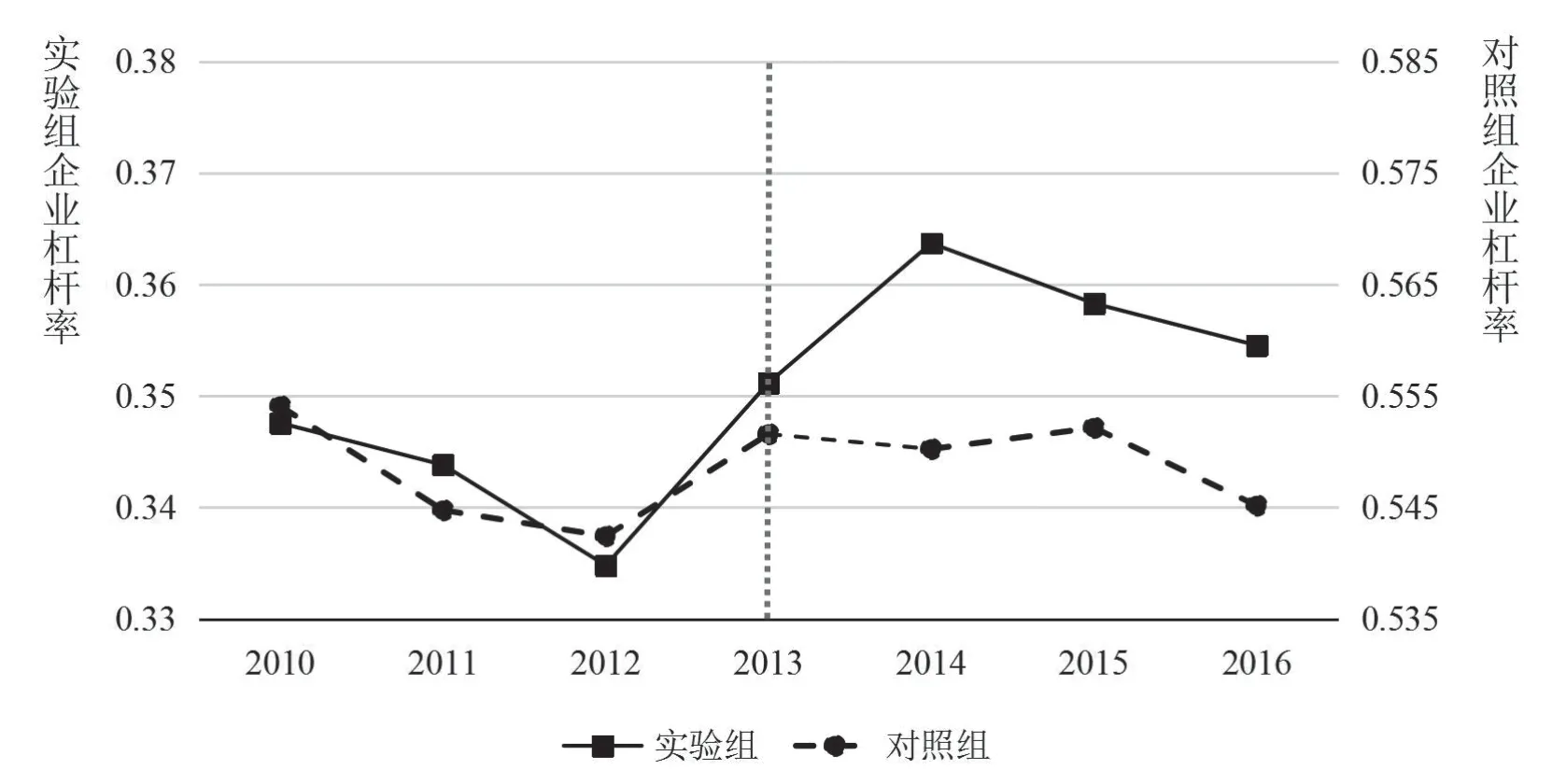

实验组和对照组企业满足平行趋势假设,是双重差分模型的重要前提。由图2 中杠杆率的变化趋势可以看出,政策实施之前两组企业的杠杆率变化趋势相近。政策实施之后,杠杆率的趋势变化存在显著差异,实验组企业杠杆率的抬升幅度明显高于对照组,因此样本满足平行趋势假设。

图1 杠杆率趋势图

图2 随机分组试验

同时,本文进行了平行趋势假设检验,意在说明改革发生前实验组与对照组企业杠杆率的变化趋势是相同的,组别间杠杆率的差异是在“营改增”政策实施之后发生的。模型如下:

其中,yrdumT为“营改增”政策实施前后两年间各个年份的虚拟变量,T 的取值为-2、-1、0、1和2,分别对应2011—2015 年;treat*yrdumT代表处理虚拟变量与各个年份虚拟变量的交互项;其余变量与上文解释相同。如果treat与政策实施前年份虚拟变量交互项前的系数不显著,其他交互项前的系数显著,则平行趋势假设成立。结果显示①限于篇幅问题,检验结果在此省略,具体可向作者索取。,对于全样本和现代服务业样本,treat*yrdum-2和treat*yrdum-1的系数均不显著,而treat*yrdum0和treat*yrdum1的系数均正向显著,说明“营改增”政策之前实验组与对照组的杠杆率没有显著的趋势差异,而政策实施后差异显著,表明本文设定的双重差分模型满足平行趋势假设。交通运输业样本不满足平行趋势假设,也从某一方面说明“营改增”政策效应对于交通运输业企业并不明显。

(三)稳健性检验

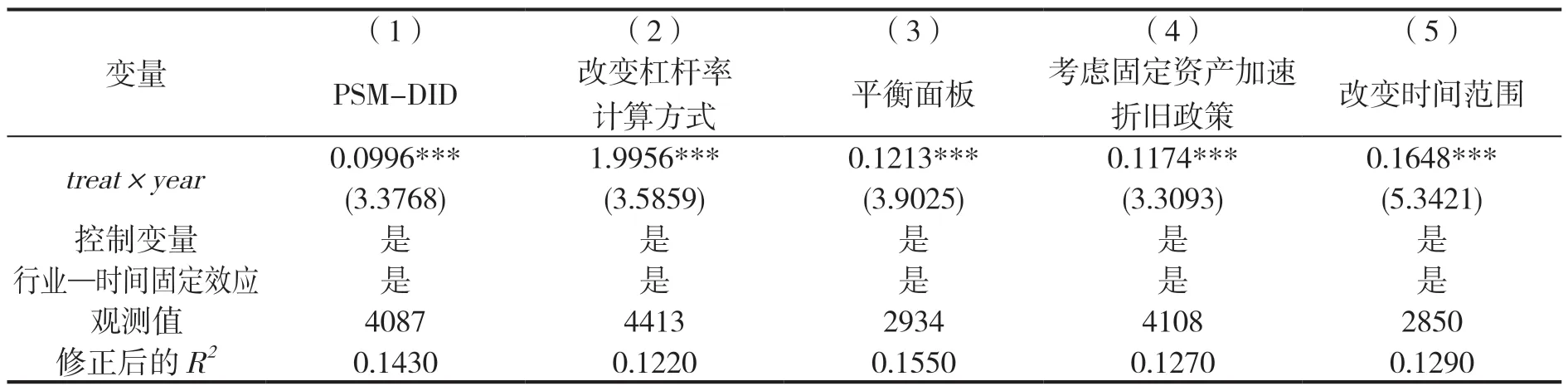

1.匹配后的估计结果

考虑到在“营改增”发生之前实验组企业和对照组企业在资产规模、盈利能力、固定资产占比等方面已存在一定差异,试点企业的选定并非随机。因此,本文采用倾向评分匹配(PSM)方法,以减小“混淆效应”②Carlson, M., Shan, H., Warusawitharana, M., "Capital Ratios and Bank Lending: A Matched Bank Approach", Journal of Financial Intermediation, 2013, 22(4): 663-687.。本文对实验组和对照组企业的六个企业层面特征进行比较,通过Logit 模型计算每个样本在政策实施前对应的倾向得分,随后依据得到的倾向分数对实验组和对照组企业进行邻近匹配①限于篇幅问题,匹配前后数据在此省略,具体可向作者索取。。

匹配前,实验组和对照组企业在除固定资产占比之外的各个控制变量上均有显著差异,且至少在1%的显著水平下成立。处理后两组各变量的均值间差异显著缩小,各变量标准化后的均值偏差也显著降低,除流动性、企业税负之外均缩小到15%之内。根据t 值检验,无法拒绝两组企业规模、盈利能力、固定资产占比、市场价值的均值相等这一原假设,但流动性和企业税负这两个控制变量的匹配效果不是很理想②根据表2 列(1)的回归结果,流动性和企业税负对企业杠杆率的影响符号相反,所以其均值偏差对杠杆率的影响会被部分相互抵消。通过计算也可发现,流动性和税负的均值偏差对企业杠杆率总的影响非常小,为(3.7466-2.8744)*(-0.0066)+( 0.1520-0.1098)*0.0391*100% = -0.41%,不会对结论产生实质影响。。本文基于配对成功的新样本,再次采用双重差分法识别“营改增”政策的实施与企业杠杆率之间的因果关系,结果如表3 列(1)所示,treat×year前的系数依旧显著。

表3 稳健性检验1

2.改变解释变量计算方式

本文在主要回归中衡量杠杆率的方式是企业总负债占总资产比。为了保证本文结论的稳健性,本文进一步采用企业总负债除以股东权益的方式衡量企业杠杆率,回归结果如表3 列(2)所示,“营改增”政策效应变量前的系数依旧在1%的显著水平显著,“营改增”政策实施之后,实验组企业的总负债与股东权益之比相比于对照组上升了199.56%。

3.平衡面板

考虑到样本中存在的企业进入/退出现象可能导致一定样本选择偏误(sample selection bias),本文在表3 列(4)中只保留了始终存在于样本中的企业所构成的平衡面板数据,结果依旧稳健,且系数0.1213 与基准回归结果中的0.1262 十分接近。

4.剔除固定资产加速折旧政策的影响

在样本期内(2010—2016 年)与本文关键变量相关的政策还有固定资产加速折旧政策。该政策自2014 年起开始分行业逐步推行,固定资产加速折旧政策允许企业新购进的固定资产采取缩短折旧年限或者加速折旧的方法在税前扣除折旧。诸多研究表明,该政策能够有效促进企业增加固定资产投资以及加速技术升级③刘行、叶康涛、陆正飞:《加速折旧政策与企业投资——基于“准自然实验”的经验证据》,《经济学季刊》2019 年第1期;刘啟仁、赵灿、黄建忠:《税收优惠、供给侧改革与企业投资》,《管理世界》2019 年第1 期。。由于“营改增”政策的推行时间和涉及行业与固定资产加速折旧政策有所重合,为了排除后者的可能影响,本文剔除了营改增试点政策中与固定资产加速折旧政策重叠的行业样本,并重新进行回归。表3 列(5)的回归结果显示,即便考虑了这一同期政策的影响,“营改增”政策的实施依旧显著提升了企业的杠杆率。

5.改变样本区间

为避免实证结果会受到2015 年股市崩盘的干扰,我们将2015 年及以后的数据剔除,发现结论依旧成立,如表3 列(5)所示,treat×year前的系数0.1648 甚至比基准回归结果中的系数0.1262 更大。

6.控制其他冲击和地区差异

双重差分模型要求政策具有外生性,即省份/行业的选择是随机的。本文在基准回归中只考虑了行业固定效应和行业—时间固定效应,但这仍有可能遗漏一些重要变量。本文继续增加省份—时间以及省份—行业固定效应,结果如表4 列(1)和列(2)所示,和基准模型结果相近。

表4 稳健性检验2

此外,考虑不到不同行业、不同地区经济发展的差异可能同时影响“营改增”政策实施的效果及企业杠杆率的变化,因此本文在基准回归基础上进一步加入行业杠杆率中位数(MLEV)、行业竞争度(HHI)与地区市场化程度(MD)以控制行业因素和地区因素对结果的影响,结果如表4 列(3)至列(5)所示。其中,行业竞争度用赫芬达尔—赫希曼指数衡量,计算方法为行业内所有企业的市场份额(营业收入占比)的平方和;地区市场发展程度以《中国分省份市场化指数报告(2018)》中的地区市场发展程度指数作为代理变量。根据表4 列(3)至列(5)的结果,不难发现,在控制了行业、地区的差异之后,“营改增”政策的实施对企业杠杆率的影响依旧显著为正,进一步体现了本文研究结论的可靠性。

7.安慰剂检验

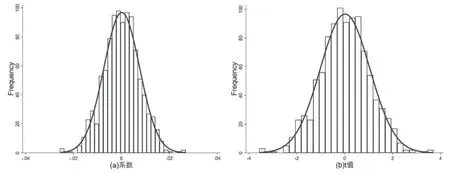

虽然前文尽可能控制了影响企业创新绩效的因素,并通过一系列稳健性检验印证了本文结论的可靠性,但考虑到仍可能忽略无法观测到的遗漏变量对结论产生影响,因此,本文进行了如下安慰剂检验。本文参照Li 等的做法,将实验组与对照组样本打乱并重新随机分组,设置新的实验组和对照组,以避免实验结果的偶然性①Li, P., Lu, Y., Wang, J., "Does Flattening Government Improve Economic Performance?", Journal of Development Economics, 2015, 123(11): 18-37.。重复1000 次随机分组实验,根据每一次的实验结果画出treat×year对企业杠杆率影响的系数及其t 值,如图2(a)和(b)所示。可以看出,1000 次随机分组实验后得到的估计系数显著异于表2 第(2)列中的真实系数0.1262,且大多数样本的t 值落于0 附近的区间,几乎都小于基准回归中treat×year前系数对应的t 值3.62,充分表明基准回归结果是稳健可靠的,并非由模型以外其他不可观测的随机因素导致。

(四)机制检验

理论分析表明,“营改增”政策可能通过改变企业自由现金流量水平与投资意愿,影响企业杠杆率。为此,本文构建自由现金流量(FFCF)和投资意愿(NCE)两个指标,通过中介效应检验对潜在的影响机制进行探讨。其中,针对企业自由现金流量这一变量,本文采用“企业的息前税后利润加上折旧及摊销等非现金支出,减去营运资本的追加和资产方面的投资”来表示;针对企业投资意愿这一变量,采用滞后一期的企业净资本支出除以期初总资产来衡量。回归结果如表5 所示,从列(1)可以看出,政策效应变量treat×year前的系数为0.08,这表明,“营改增”政策的实施显著增加了企业的自由现金流量。在列(2)中将“营改增”政策效应变量与企业自由现金流量一起引入方程,结果显示,企业自由现金流水平对杠杆率呈显著正向影响,且“营改增”政策效应依旧显著为正,与基准回归结果表2 列(2)相比,系数大小有所降低。这说明,“营改增”会在一定程度上通过影响企业自由现金流量而对企业杠杆率产生影响。

表5 杠杆率的影响机制分析

从表5 列(3)和列(4)可以看出,“营改增”虽然可以显著提升企业投资意愿,但投资意愿对杠杆率的影响并不显著。考虑到受“营改增”政策影响更多的主要集中在轻资产型的现代服务业中,因此,“营改增”并没有通过企业投资意愿渠道对杠杆率产生影响。以上结论表明,“营改增”通过现金流量渠道对企业杠杆率产生影响,它为企业提供了宽松的税收环境,有助于改善企业的经营环境,从而促进企业进行资本结构的调整,符合权衡理论预期。

五、进一步分析

上述结果证实了“营改增”政策的实施通过增加企业自由现金流量对企业杠杆率的促进作用,本文将考虑企业的不同维度特征,判断这种影响效果是否在不同企业间存在异质性。此外,本文也将进一步对权衡理论进行验证,以此判断“营改增”对于企业资本结构调整的影响。

(一)异质性讨论

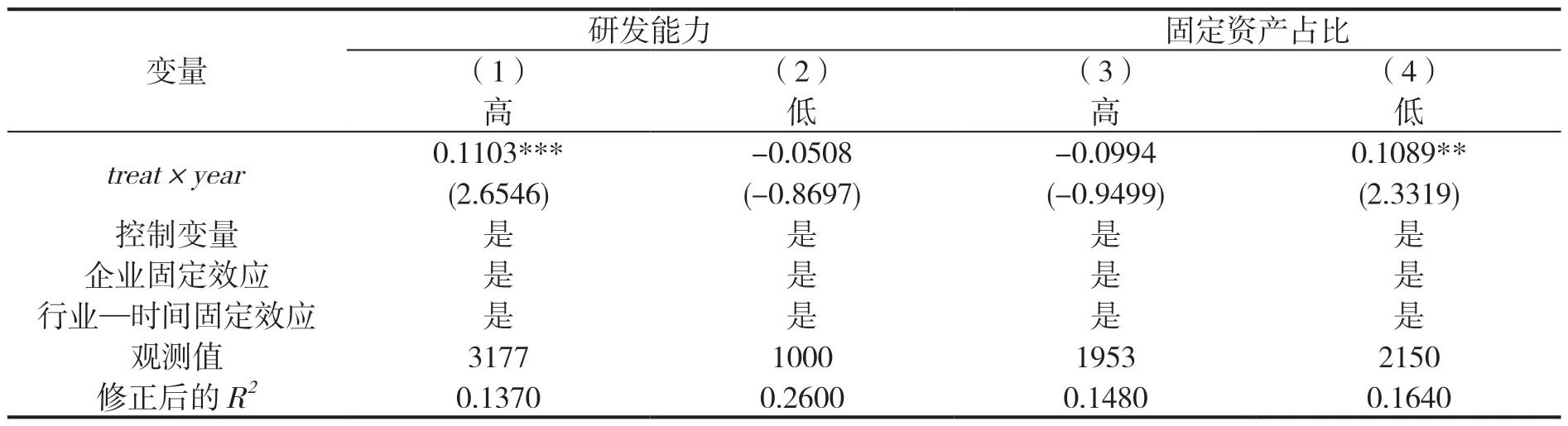

1.研发能力和固定资产占比异质性

“营改增”政策涉及的企业以服务业为主,“营改增”政策实施之后,企业不但可抵扣材料、设备等有形资产的“进项税额”,与此同时,服务、专利及其他无形资产也在抵税范围之内,因而企业间研发能力和固定资产占比的差异将直接影响“营改增”政策效应的发挥。通常,研发能力强的企业无形资产占比相对更大,研发支出相对更多,因此在“营改增”政策实施之后可抵扣的税额也随之更多,这部分企业受“营改增”政策效应影响更显著。而固定资产占比相对较大的企业,例如交通运输业企业,其固定资产更新速度较慢,可抵扣成本十分有限,对“营改增”政策的敏感度也较低。由此,本文按照“营改增”实施之前企业研发能力(RD)和固定资产占比的平均值进行分组回归分析,结果如表6 所示。其中研发能力采用企业研发支出与总资产的比值衡量,固定资产占比采用企业固定资产与总资产的比值衡量。

表6 按照企业研发能力和固定资产占比的分组回归结果

根据表6 列(1)和列(2),相比于未受“营改增”政策影响的企业,研发支出占比较高的改革企业其杠杆率增加了11.03%,这一影响效果在1%的显著水平下显著;而研发支出占比较低的改革企业,其杠杆率并无显著变化。从列(3)和列(4)可以看出,相比对照组企业,“营改增”政策对固定资产占比低的改革企业影响显著,其杠杆率增加了10.89%,而固定资产占比高的改革企业与其他企业在“营改增”实施前后没有显著差异。以上结果表明,企业研发支出越多、固定资产占比越小,“营改增”之后企业杠杆率上升得更明显。这与前文的理论分析一致,由于“营改增”试点行业企业中主要受影响的是现代服务业企业,相比于交通运输业、制造业等其他企业,现代服务业企业拥有大量无形资产,研发支出占比高,然而轻资产的特性使得这些企业难以获得外部融资支持①余泳泽、潘妍:《中国经济高速增长与服务业结构升级滞后之谜——基于经济增长目标约束视角的解析》,《经济研究》2019 年第3 期。。“营改增”政策的实施显著增加这部分企业的杠杆率水平,起到了缓解此类企业面临的信贷困局作用。

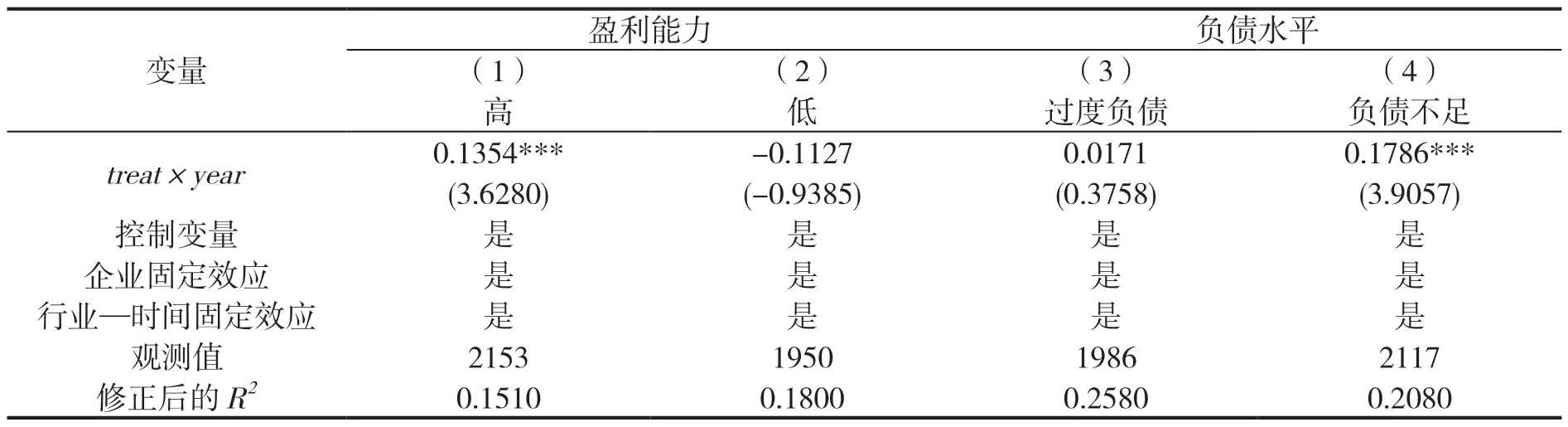

2.企业盈利能力和负债水平异质性

通常,盈利差、经营不善的企业会伴随较高的财务风险、破产风险,倾向采取更为保守的融资决策,而盈利能力强的企业有更稳定的现金流水平以及良好的财务表现,获得外部融资的约束较小。当“营改增”降低了企业税收负担,增加了企业内部可用资金时,对于盈利能力差的企业只是起到流动性缓冲的作用,并不能改变其面临的外部融资状况,从而对杠杆率水平影响较小,而对于盈利能力强的企业则可以进一步提升其外部融资能力,从而改变其杠杆率水平。本文使用企业营业利润增长率作为企业盈利能力(Prof)的代理变量,依其平均值进行分组回归分析,检验“营改增”政策的实施效果是否在不同盈利能力的企业间存在差异。结果如表7 列(1)和列(2)所示。从中可以看出,在营业利润增长率高的组别中,“营改增”实施后,改革企业的杠杆率相比于未受影响的企业增加了13.54%,这一结果在1%的显著水平下显著;而在营业利润增长率低的组别中,实验组企业和对照组企业杠杆率的变化没有显著差异。由此可见,“营改增”政策只对高盈利能力企业的杠杆率有明显的拉升作用。此外,我们也实证检验了“营改增”政策对于企业未来的资产报酬率和净资产报酬率情况②限于篇幅问题,检验结果在此省略,具体可向作者索取。,结果发现在“营改增”政策实施后,改革企业的相关指标均没有明显恶化,说明在该政策影响下企业杠杆率的增加没有给企业带来明显的消极影响。

表7 按照企业盈利能力和经营能力的分组回归结果

进一步,本文针对企业过度负债或负债不足两种情况,探究“营改增”政策对其差异化影响。当企业过度负债,即实际杠杆率高于目标杠杆率时,企业陷入财务危机的可能性较大,此时即便“营改增”政策的实施可以有效改善企业经营环境,充裕企业自有资金,企业也不愿向上调整杠杆率。相反,当企业负债不足,即其实际杠杆率低于目标值时,企业本就有动机向上调整杠杆率,“营改增”政策的实施很可能将助力这一过程。表7 列(3)和列(4)汇报了依据企业负债水平的分组回归结果,其中企业实际杠杆率高于回归拟合的目标杠杆率时,划分为过度负债组;反之,则划分为负债不足组。从中可以看出,“营改增”政策对过度负债组别企业的杠杆率无显著影响,然而相比于对照组企业,“营改增”政策实施之后负债不足的改革企业的杠杆率增加了17.86%,且在1%的显著水平下成立,这一增加幅度明显高于表2 列(2)基准回归中12.62%。说明“营改增”政策有效缓解了负债不足企业的融资约束,而不会增加过度负债企业的债务风险。

(二)权衡理论的验证

在不同场景下,权衡理论与优序融资理论的解释力不同,二者之间建立在不同的前提假设之上①优序融资理论放松的是MM 定理中的完全信息假设,本质是时间序列假设;权衡理论放松的是MM 定理中的除完全信息假设之外的其他所有假设(包括税收、风险、破产成本等),本质是横截面假设。,孰优孰劣难以直接比较。从本文的基准回归和中介效应验证的结果来看,“营改增”政策的实施对企业杠杆率的影响符合权衡理论。且已有很多研究证实,由于中国金融市场环境不同于西方发达国家,优序融资理论对我国企业资本结构调整的解释力不强②肖泽忠、邹宏:《中国上市公司资本结构的影响因素和股权融资偏好》,《经济研究》2008 年第6 期;蒋殿春:《中国上市公司资本结构和融资倾向》,《世界经济》2003 年第7 期;陆正飞、叶康涛:《中国上市公司股权融资偏好解析——偏好股权融资就是缘于融资成本低吗?》,《经济研究》2004 年第4 期。。

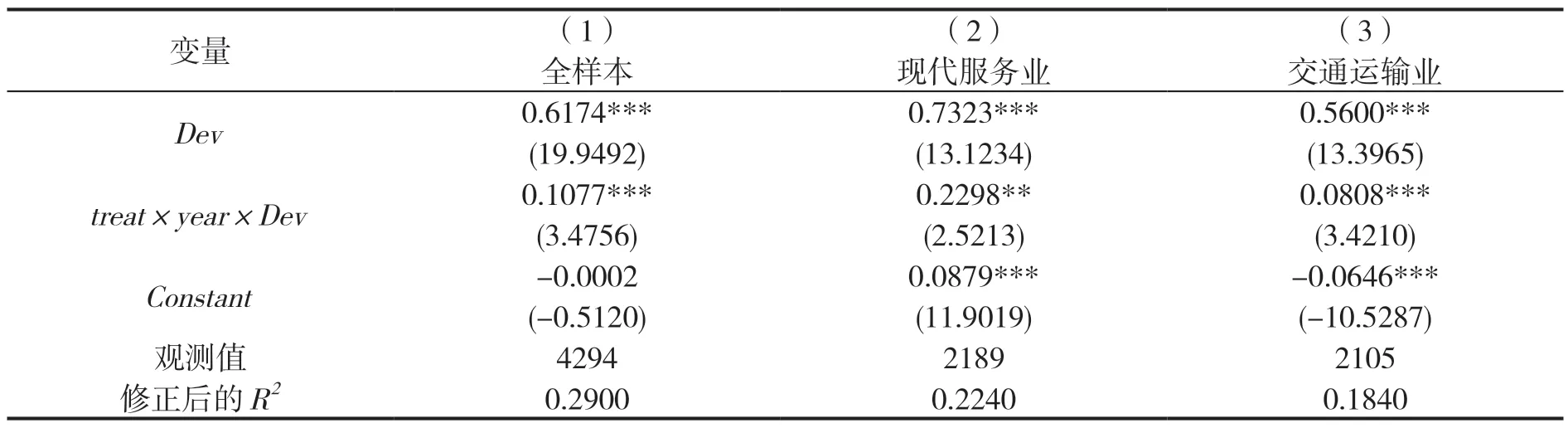

这里将实证检验资本权衡理论以对本文的主要结论进行再次验证说明。根据动态权衡理论,由于融资摩擦的存在,企业不会始终保持目标杠杆水平,只是偶尔进行资本结构的调整,只有当杠杆率调整收益大于调整成本时公司才会改变杠杆率水平③Stiglitz, J. E., "Approaches to the Economics of Discrimination", American Economic Review, 1973, 63(2): 287-295;Fischer, E., Heinkel, R., Zechner, J., "Optimal Dynamic Capital Structure Choice: Theory and Tests", Journal of Finance,1989, 44(1): 19-40; Leary, M. T., Roberts, M. R., "Do Firms Rebalance Their Capital Structures?", The Journal of Finance, 2005, 60(6): 2575-2619; Strebulaev, I. A., "Do Tests of Capital Structure Theory Mean What They Say?", The Journal of Finance, 2007, 62(4): 1747-1787.。“营改增”政策实施之后,企业的经营环境得到改善,融资约束问题得到缓解,相应地,企业将缩短最优杠杆率范围,更加频繁地调整资本结构④Ovtchinnikov, A. V., "Capital Structure Decisions: Evidence from Deregulated Industries", Journal of Financial Economics, 2010, 95(2): 249-274.,因此“营改增”将显著提升企业资本结构调整的速度。本文借鉴已有文献的做法,构建标准的资本结构部分调整模型,以检验“营改增”对企业杠杆率的影响是否满足动态权衡理论①黄俊威、龚光明:《融资融券制度与公司资本结构动态调整——基于“准自然实验”的经验证据》,《管理世界》2019年第10 期;郑曼妮、黎文靖、柳建华:《利率市场化与过度负债企业降杠杆:资本结构动态调整视角》,《世界经济》2018 年第8 期;Li, S., Whited, T. M., & Wu, Y., "Collateral, Taxes, and Leverage", The Review of Financial Studies,2016, 29(6): 1453-1500.:

其次,将模型(5)估计得到的参数向量带入模型(4)中,得到目标资本结构最后,将计算出的带入模型(3),通过在模型(3)中添加treat×year与资本结构偏离程度的交互项,进行OLS 回归,即可考察“营改增”政策的实施对企业资本结构调整速度的影响,改进后的模型(6)如下:

表8 列(1)汇报了对模型(6)进行估计得到的结果,其中表示企业上期资本结构与本期目标资本结构的偏离程度。本文重点关注的变量treat×year×Dev前的系数为0.1077,且在1%的显著水平下成立,相比于对照组企业,“营改增”政策实施之后实验组企业的资本结构调整速度增加了10.77%,从总体看,“营改增”政策的实施显著增加了企业资本结构调整的速度。在此基础上,本文进一步分样本进行检验,列(2)和列(3)分别汇报了现代服务业样本和交通运输业样本的回归结果。从中可以看出,“营改增”政策对现代服务业和交通运输业的资本结构调整速度均有明显的促进作用,且现代服务业企业的调整速度更快,与前文分析一致。

表8 资本结构调整速度

六、结论和政策启示

当前,中国宏观经济面临下行压力,内部经济增长动能的不足与外部经贸形势的复杂多变对经济发展形成挑战,这需要稳中求进谋发展。2022 年底中央经济工作会议强调,积极的财政政策要加力提效,税收政策作为积极财政政策的重要一环,在为市场主体纾困、化解市场主体风险方面起到举足轻重的作用。理论上,税收政策的调整会影响企业的税收负担进而影响企业的资本结构,由此也会对金融市场的资源配置产生深刻影响。本文以“营改增”政策改革为切入点,利用2010—2016 年中国A 股上市企业的财务数据为样本实证检验“营改增”政策实施对于企业杠杆率的影响。研究发现,“营改增”政策显著提升了改革组企业的杠杆率,且影响效果对现代服务业企业更为显著。渠道效应检验表明,“营改增”会通过增加企业自由现金流,促进企业进行资本结构调整进而提高企业的杠杆率,符合资本结构权衡理论。进一步分析表明,“营改增”政策提高企业杠杆率的这种影响效果主要体现在研发水平高、轻资产、盈利能力强、负债率较低的企业中,且政策实施后改革组企业资本结构调整速度明显加快。这一税收政策的调整效果与“激发企业活力、调节产业结构、促进产业发展”的政策改革初衷不谋而合,对优化信贷资源配置、推动服务业发展和产业转型升级有着重要作用。

本文的研究结论为未来进一步深化税收政策调整助力结构性改革提供一定的经验证据。

第一,税收激励政策也可以作为优化资源配置的有力工具。减税政策的实施可降低企业预期财务困境成本,改善企业外部融资环境,缓解企业的流动性风险与压力。对于一些经营能力强,具有高技术含量、高人力资本含量、轻资产、高附加值为典型特征的企业而言,减税政策的实施更有可能使其扩大融资规模,合理灵活地调整资本结构。对于这种信贷效率高,信贷密度低的行业,理应成为金融资源再配置的方向。如此也是促改革、调结构,实现资金效率提升的应有之义。

第二,减税降费政策是激发市场主体活力、稳定宏观经济增长重要的“先手棋”。在百年变局和世纪疫情相互叠加的复杂局面之下,中国整体宏观经济的复杂性、严峻性、不确定性上升,中小微企业面临着巨大的生产经营压力。加大税费优惠力度,精准助力中小微企业纾困和科技创新,对引导撬动金融资源流向中小微企业,努力实现经济社会发展预期目标具有重大意义。正如本文研究分析所得出的结论一样,以“营改增”政策为例,显著受影响的主要是研发能力强、盈利能力强的企业,这些企业往往更具活力。政策的调整不但没有抑制优质企业的负债率水平,反而会为其释放资本结构调整的空间,从而契合政策要适当靠前发力、精准助力企业高质量发展的总体目标。因而税收政策的加持应旨在为效益好、偿付能力强的企业“加杠杆”,让效益差、僵尸企业“去杠杆”,由此降低企业整体的融资成本,激发企业动力活力,提高信贷资源配置效率,稳定宏观经济增长。

第三,“营改增”政策完成后,营业税退出历史舞台,在增值税的减税方面也陆续经历了简化合并税率级次,降低名义税率水平等阶段。未来还需要进一步聚焦在增值税留抵退税,针对中小微企业、高新技术企业的税负减免以及税收征管环境的完善中,能够通过税收政策调整支持市场主体的持续健康发展才能真正降低企业债务风险,实现信贷需求与供给的匹配,使杠杆率水平维持在合理有效的区间中,为推动经济高质量发展提供有力支撑。

猜你喜欢

房地产导刊(2022年8期)2022-10-09

房地产导刊(2022年6期)2022-06-16

非公有制企业党建(2020年2期)2020-03-08

华人时刊(2019年21期)2019-11-17

经济技术协作信息(2018年4期)2019-01-23

中学生数理化·八年级物理人教版(2018年6期)2018-06-26

中国卫生(2015年8期)2015-11-12

中学科技(2014年8期)2014-09-27