互联网金融背景下大学生投资理财现状及其影响因素研究

——以陕西省高校大学生为例

2024-02-21 07:31乐嘉怡

市场周刊 2024年4期

乐嘉怡

(西安工程大学管理学院,陕西 西安 710699)

0 引言

互联网金融是传统金融行业与互联网技术相结合的新兴领域,在互联网技术的驱动下,投资理财产品不断推陈出新,创新性大幅提升。 大学生作为社会的一个特殊群体,其接纳新鲜事物的速度较快,是互联网投资理财的主要参与者。 本文的主要研究问题是分析互联网金融背景下大学生投资理财的现状并对其影响因素进行探究。 首先,阅读已有关于大学生投资理财的相关文献,结合实际情况找到影响大学生互联网投资理财行为的关键因素并设计问卷。 其次,通过随机抽样的方式发放问卷,以175 名陕西省高校大学生为研究对象,对大学生投资理财现状进行分析。 随后,建立二元Logistic 回归模型和多元线性回归模型,研究家庭投资氛围、金融专业素养、风险偏好程度、自信程度、学校教育程度对互联网投资理财行为及其收益率的影响。 最后,提出相应的对策建议。 本文的研究结果一方面有助于在校大学生正确运用互联网金融进行投资理财、提高其收益率、帮助其树立正确合理的理财观念,另一方面也有助于家庭和学校多方努力,通过培养和教育,帮助大学生合理地进行投资理财。

1 文献综述

1.1 国外研究文献综述

西方国家研究大学生理财行为开始较早,这可能与西方国家注重培养大学生的理财意识有关,其学校的理财教育体系也较为成熟。

Shosh Shahrabani[1]认为性别、国籍、年级和主修专业是影响大学生理财的重要因素。 Haiyang Chen等人[2]研究发现专业、性别、经历和知识的匮乏等因素是影响大学生理财的重要因素。 以上研究说明影响大学生进行投资理财的因素包括专业、性别、国籍、经历、自身金融知识的储备等。

Norvilitis 和MacLean[3]认为家庭是影响大学生投资理财的重要因素之一。 Pamela M.La Borde等[4]认为高校的理财教育会对大学生的理财素养产生显著影响。 以上研究说明身处不同投资理财氛围、接受不同教育的大学生群体在投资理财上存在认知偏差。

Kelly Lalonde 等人[5]通过调查发现学生对理财的兴趣是影响大学生理财素养的重要因素。 Ani Caroline Grigion Potrich 等人[6]认为大学生的金融态度对投资理财行为具有积极影响。 以上研究结果说明大学生的态度和兴趣,即心理因素对投资理财具有一定的影响。

1.2 国内研究文献综述

国内在大学生投资理财领域的文章数量在2015 至2019 年有增加的趋势,在2020 年后增速变缓,这和中国投资理财行业在近几年的高速发展和2020 年新冠疫情改变了大学生的理财投资欲望有关。 目前,大学生具有较强的投资理财潜在需求[7],国内相关文献对大学生投资理财的影响因素分析主要集中在大学生的风险偏好程度、专业、所处环境的投资理财氛围、资金安全性、收益率、资金来源和所在地的经济发展水平差异等方面。

大学生所处环境的投资理财氛围也会影响其投资理财行为,王玮琪[8]和安荣花[9]认为家庭成员有投资理财行为会更注重孩子的理财能力的培养,通过与投资理财相关的交流,也可以获取一定的投资理财知识,因此,大学生是否进行投资理财和父母是否进行投资理财之间显著正相关[10-12],但也有学者认为大学生会根据产品特性自主选择,与家庭因素关联不大[13]。 此外,校园理财氛围与大学生的投资理财倾向有正相关关系,周围人是否进行投资理财也会影响自身是否进行投资理财[14]。

国内大学生投资理财追求较高收益的同时也将风险控制在较低的水平或为了规避风险而不进行投资理财[15],他们会选择储蓄、保险等风险较小的投资产品,回避股票、债券、期货和基金等风险较高的产品以减少其投资理财风险[16]。 风险偏好程度是影响消费者是否投资理财的重要影响因素,刘慧敏[17]认为风险偏好程度越高的消费者投资理财意愿越强,但刘念[14]却认为随着风险的递增,大学生的投资倾向逐渐降低。 也有研究表明大学生的风险偏好程度越高,更可能在投资中获得较高的收益[18]。

从金融专业素养角度,大学生对投资理财方面知识了解较少[19]。 但大学生的金融专业素养越高,在投资中获得收益可能越大,即金融专业素养对投资收益具有一定的积极效应[18]。 学校与投资理财相关的教育程度也是影响大学生是否进行投资理财的重要因素,程力维[20]认为学校对投资理财培训的情况对大学生投资理财有正向影响,但孙博[21]认为学校理财培训情况对高校学生是否进行投资理财无显著影响。

除此之外,大学生在进行投资理财会受到性别、年龄、所在地区、户籍、学校类型、专业等因素的影响[21-22]。

1.3 文献述评

综上所述,对大学生投资理财影响因素,国内外学者从各个角度提出了不同的看法。 较为一致的是,大学生的专业、性别、周边投资理财氛围、风险偏好程度、所在地区、专业知识与学校相关教育对大学生投资理财行为存在一定的影响。 但在如何影响、影响程度上并未形成统一。 此外,当前从互联网金融这一视角下分析探究大学生投资理财的研究较少,所研究的影响因素还不够全面,例如大学生的自信程度等因素。

受调研的时间地点不同、调查对象的文化和教育存在差异、投资理财工具与组合日新月异、互联网金融市场的快速发展等多方面影响,导致了大学生对投资理财的看法和行为也不同,最终导致其收益率也大有不同。

因此,本文立足于现状,结合已有文献,以陕西省在校大学生为研究对象,使用二元Logistic 回归模型和多元线性回归模型,分别探究家庭投资氛围、金融专业素养、风险偏好程度、自信程度、学校教育程度对大学生是否进行互联网投资理财和大学生互联网投资理财收益率的影响,并据此提出相应的意见和建议。

2 研究设计

2.1 调查与研究方法

本文研究对象为陕西省高校大学生,通过线上线下相结合的方式发放调查问卷,以获取其个人基本信息、家庭投资氛围、金融专业素养、风险偏好程度、自信程度与学校教育程度等信息。 本文采用随机抽样的方式,共发放调查问卷200 份,经仔细筛选,剔除不完整、多答、用时过短等无效问卷后,共获得175 份有效问卷,问卷有效率为87.5%。

使用Excel 对有效问卷信息进行整理后,再利用SPSS 统计软件,采用频数分析、独立样本t 检验、二元Logistic 回归分析、多元线性回归分析方法研究陕西省大学生投资理财现状及其影响因素。

2.2 变量测量

本文所需数据无法从公开统计资料中获取,因此,本文采用结构化问卷作为研究工具。 问卷设计是在已有文献的基础上,并结合实地访谈与大学生投资理财现状设计的。 主要包括个人基本信息、家庭投资氛围、金融专业素养、风险偏好程度、自信程度与学校教育程度等六方面。

个人基本信息包括是否投资互联网金融产品(prob)、互联网金融理财的收益率(yield)、性别、学校所在地、年级、所学专业、月均生活费等。 家庭投资氛围(atmosphere)、金融专业素养(expertise)、风险偏好程度(risk)、自信程度(confidence)与学校教育程度(education)的测度均采用李克特5 点量表尺,依次由1 分到5 分代表非常低到非常高。

2.3 样本基本信息

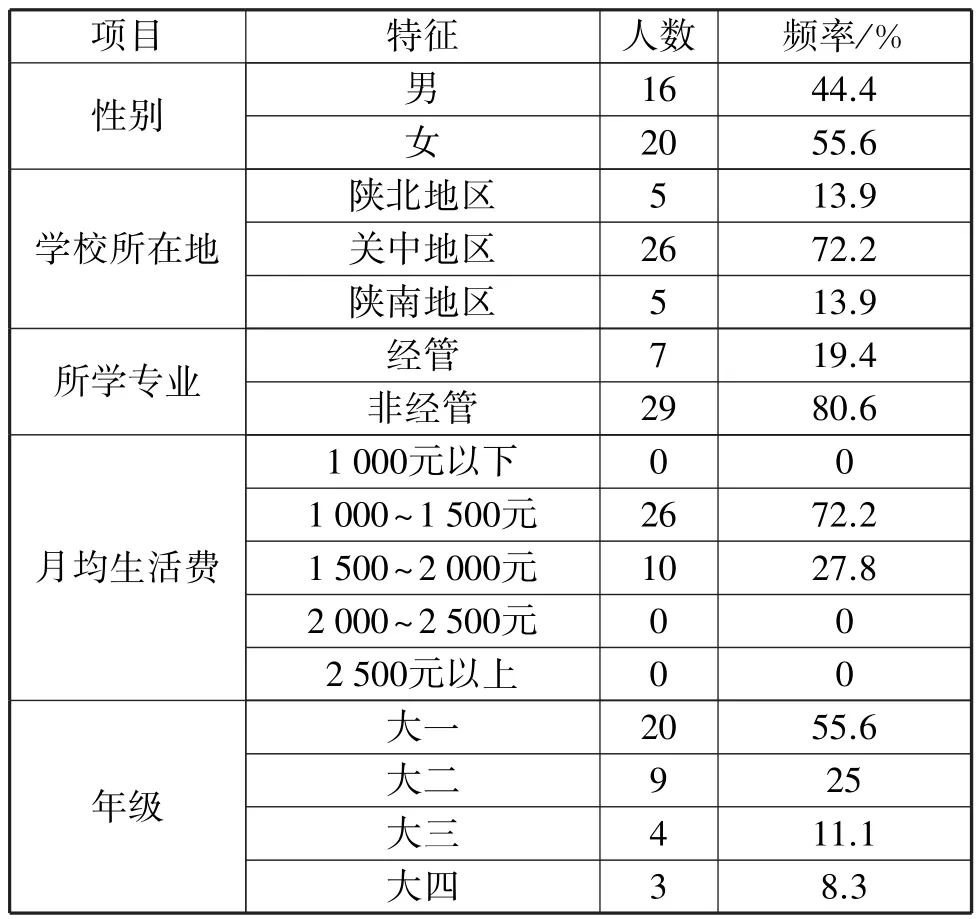

本文所收集的175 份有效问卷中,有36 名研究对象没有互联网投资理财经历,其基本特征见表1。

表1 没有互联网投资理财经历的样本基本信息

由上表可知,在没有互联网投资理财经历的36个研究对象中,男性有16 人(44.4%)、女性有20 人(55.6%)。 从学校所在地来看,陕北地区有5 人(13.9%)、关中地区有26 人(72.2%)、陕南地区有5人(13.9%)。 从所学专业来看,经管类专业的有7人(19.4%)、非经管类专业的有29 人(80.6%)。 从学校所在地来看,月均生活费1 000~1 500元的有26人(72.2%)、月均生活费1 500 ~2 000元的有10 人(27. 8%)。 从年级来看, 大一学生有 20 人(55.6% )、 大二有 9 人(25%)、 大三有 4 人(11.1%)、大四有3 人(8.3%)。

有互联网投资理财经历的139 名研究对象的样本特征如表2。

由上表可知,在有互联网投资理财经历的139个研究对象中,从互联网金融理财的收益率来看,收益率在(-∞,-10%)之间的有21 人(15.1%)、在[-10%,-5%)之间的有24 人(17.3%)、在[-5%,0%)之间的有11 人(7.9%)、在[0,5%)之间的有49人(35.3%)、在[5%,10%)之间的有22 人(15.8%)、在[10,+∞%)之间的有12 人(8.6%)。 从性别来看,男性有65 人(46.8%)、女性有74 人(53.2%)。从学校所在地来看,学校所在地在陕北地区的有16人(11.5%)、学校所在地在关中地区的有113 人(81.3%)、学校所在地在陕南地区的有10 人(7.2%)。 从所学专业来看,经管类专业有113 人(81.3%)、非经管类专业有26 人(20.9%)。 从月均生活费来看,月均生活费1 000 ~1 500元的有38 人(27.3%)、月均生活费1 500 ~2 000 元的有65 人(46.8%)、月均生活费2 000 ~2 500 元的有26 人(18.7%)、月均生活费2 500 元以上的有10 人(7.2%)。 从年级来看,大一学生有14 人(10.1%)、大二有88 人(63.3%)、大三有21 人(15.1%)、大四有16 人(11.5%)。

对比以上两组数据可初步得知,性别因素不会对是否进行互联网投资理财产生显著影响;学校所在地所产生的显著差异可能是因为陕西省高校大部分位于关中地区;经管类专业的大学生更倾向于进行互联网投资理财;生活费较高的大学生更倾向于进行互联网投资理财;在有互联网投资理财经历的大学生中,其收益率普遍为正,且绝大部分收益率在0%~5%之间。

2.4 模型设定

2.4.1 大学生是否有互联网投资理财行为的影响因素分析

研究大学生是否有互联网投资理财行为的影响因素,要以大学生是否进行互联网投资理财作为因变量,该变量为“0 ~1”变量,“有互联网投资理财行为”赋值为1,“没有互联网投资理财行为”赋值为0。 因此,采用二元Logistic 回归分析。

设P为大学生有互联网投资理财行为的概率(0<P<1),1~P为大学生没有互联网投资理财行为的概率,并对P做logit 转换,以为因变量,具体回归模型如下:

由上式可得:

其中,β0为常数项,βi为回归系数,xi为第i个变量矩阵。

2.4.2 大学生互联网投资理财收益率的影响因素分析

在二元Logistic 回归模型的基础上,本文进一步探究了大学生家庭投资氛围、金融专业素养、风险偏好程度、自信程度与学校教育程度是否会对其互联网投资理财收益产生影响。 因此,对有互联网投资理财经历的139 个样本数据进行多元线性回归分析,具体回归模型如下:

其中,yieldi表示有互联网投资理财经历的大学生的投资理财收益率,atmosphere 表示个体的家庭投资氛围,expertise 表示个体的金融专业素养,risk表示个体的风险偏好程度,confidence 表示个体的自信程度,education 表示个体的学校教育程度,β0为常数项,βi为回归系数,εi为随机误差项。

3 研究分析

3.1 二元Logistic 回归分析

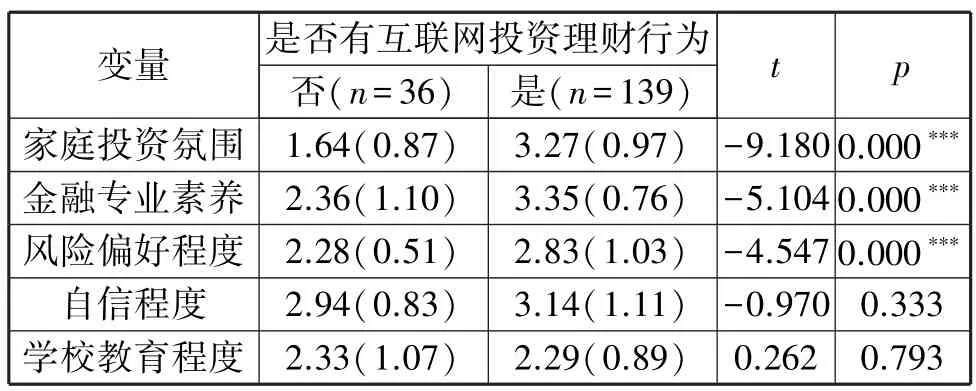

在进行二元Logistic 回归分析前,先使用独立样本t检验,分别检验有互联网投资理财经历的大学生和没有互联网投资理财经历的大学生的家庭投资氛围、金融专业素养、风险偏好程度、自信程度与学校教育程度是否存在差异,从而筛选出确实对因变量有影响的自变量进行后续的分析,具体结果见表3。

表3 是否有互联网投资理财行为在五个自变量上的差异分析

由表3 结果可知,有互联网投资理财行为的个体的家庭投资氛围、金融专业素养、风险偏好程度显著高于没有互联网投资理财行为的个体(p=0.000),而有互联网投资理财行为的个体和没有互联网投资理财行为的个体的自信程度、学校教育程度不存在显著的差异(p>0.1),因此在后续的二元Logistic 回归分析中,将自信程度和学校教育程度剔除。

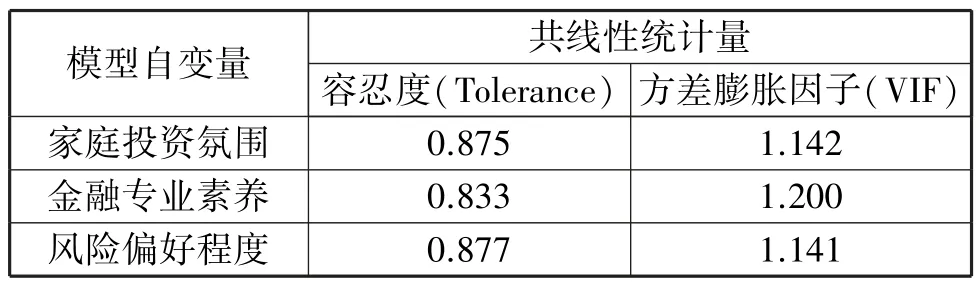

借鉴以往文献做法,为避免截面数据可能存在的异方差和多重共线性问题,先对家庭投资氛围、金融专业素养、风险偏好程度进行了容忍度分析和方差膨胀因子分析,分析结果如表4 所示。

表4 自变量间容忍度和方差膨胀因子

由表4 结果可知,三个自变量的容忍度(Tolerance)都在0.8 以上,远大于0.1,且方差膨胀因子(VIF)均在1.1 左右,远小于10,说明模型中三个自变量间不存在严重的多重共线性,可进行下一步的二元Logistic 回归分析。

以是否有互联网投资理财行为为因变量(0 =否,1 =是),家庭投资氛围、金融专业素养、风险偏好程度为自变量,进行二元Logistic 回归,具体结果见表5。

表5 二元Logistic 回归结果

由表5 结果可知,家庭投资氛围、金融专业素养、风险偏好程度能显著地影响互联网投资理财行为。 具体而言,家庭投资氛围会对是否有互联网投资理财行为产生显著的正向影响(p=0.000),且家庭投资氛围每增加一个单位,有互联网投资理财行为的概率将比没互联网投资理财行为的概率高334.3%。 同样的,金融专业素养会对是否有互联网投资理财行为产生显著的正向影响(p=0.000),且金融专业素养每增加一个单位,有互联网投资理财行为的概率将比没互联网投资理财行为的概率高411.8%。 此外,风险偏好程度这一变量的系数也在1%的显著性水平上显著为正(p=0.004),且风险偏好程度每增加一个单位,有互联网投资理财行为的概率将比没互联网投资理财行为的概率高262.1%,说明大学生的风险偏好程度水平与其是否有互联网投资理财行为之间也具有显著的正相关关系。

3.2 多元线性回归分析

在有互联网投资理财行为的群体中(共139人),以互联网投资理财的收益率为因变量,家庭投资氛围、金融专业素养、风险偏好程度、自信程度、学校教育程度为自变量,进行多元线性回归分析,具体结果见表6。

表6 多元线性回归结果

由表6 可知,家庭投资氛围、金融专业素养、风险偏好程度、自信程度与学校教育程度这五个自变量的容忍度均远大于0.1,VIF 均远小于10,说明自变量之间不存在多重共线性。

同时,表6 列出了五个自变量对大学生互联网投资理财的收益率相关关系的检验结果。 具体而言,家庭投资氛围不会对大学生互联网投资理财的收益率有显著影响(p=0.578)。 大学生互联网投资理财的收益率与其金融专业素养在5%的显著性水平下呈显著的正相关关系(p=0.012),即具有较高金融专业素养的大学生在互联网投资理财过程中会有较高的收益率。 大学生互联网投资理财的收益率与其风险偏好程度在1%的显著性水平下呈显著的负相关关系(p=0.000),即在大学生互联网金融投资者中,那些较为保守的、对风险持谨慎态度的投资者,相对较为激进的、喜好风险的投资者来说收益率更高。 大学生互联网投资理财的收益率与其自信程度在1%的显著性水平下呈显著的负相关关系(p=0.002),即在互联网投资理财过程中有较强自信心、对自身行为十分肯定的大学生,其收益率更低。 学校教育程度不会对大学生互联网投资理财的收益率有显著影响(p=0.082)。

4 结论与建议

本文以随机抽样的方式,选取了175 名来自陕西省各地区高校不同年级及专业的大学生为样本,调查了其互联网投资理财相关信息和家庭投资氛围、金融专业素养、风险偏好程度、自信程度、学校教育程度,进一步检验了大学生是否进行互联网投资理财的影响因素,同时也检验了有互联网投资理财经历的大学生的投资理财收益受何因素影响。 具体研究结果如下。

第一,良好的家庭投资氛围会促使大学生进行互联网投资理财,但不会对其收益率有显著影响。一般而言,大学生的家庭成员对其投资理财持支持态度、有互联网投资理财经历或计划,会促使大学生互联网投资理财行为的发生。 但由于家庭成员缺乏一定专业知识和客观判断,可能无法提升大学生互联网投资理财的收益率。

第二,由于金融专业素养较高的大学生具备一定的理论知识和实践经验,获取信息的渠道更为丰富,对金融信息的获取和分析能力也相对更强,无形中增强了其通过互联网投资理财获利的信心,也会使其进行互联网投资理财时有更多的理论与实践参考。 因此,较高的金融专业素养不仅会促使大学生进行互联网投资理财,也会显著提升其投资收益率。

第三,大学生的风险偏好程度越高,越倾向于进行互联网投资理财。 但风险偏好程度较高的大学生会为了追求更高的收益率而忽略理财产品的风险系数,这种盲目性会导致投资理财收益率降低。

第四,大学生的自信程度不会对其是否进行互联网投资理财有显著影响。 但自信程度越高的个体进行互联网投资理财的收益率往往更低。 这可能是因为过度自信的大学生十分认同自己的判断能力和决策水平,并受其他因素影响,可能会导致错误具有连续性,而自信程度较低的大学生认为其自身能力有限,会保守地选择适合自身风险承受能力和经济水平的理财产品,投资理财收益率往往更高。

第五,大学生所在学校对投资理财相关的教育程度不会对其是否进行互联网投资理财有显著影响,也不会对投资理财收益率有显著的促进作用。分析其原因,可能是因为目前陕西省高校所开展的投资理财相关教育针对性不足,无法把握大学生投资理财的痛点问题。

基于以上研究结论,文章提出以下针对性建议来提升大学生进行互联网投资理财的合理性。 在个人层面,大学生应对互联网投资理财保持谨慎的态度,要根据自身风险承受能力和经济水平选择适合自身的理财产品,避免盲目跟风与过度自信,在日常生活中也要不断加强与投资理财相关的理论学习。在高校层面,高校应对不同学生群体开展更具针对性与专业性的培训,提高培训质量,以提高其对互联网投资理财的认知度。 在家庭层面,家庭成员要对大学生给予正确的引导并对其进行互联网投资理财持审慎态度,帮助其识别风险、避免损失。

猜你喜欢

家庭影院技术(2021年5期)2021-07-21

意林(2021年2期)2021-02-08

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

中国工程咨询(2016年10期)2016-01-31

断块油气田(2014年6期)2014-03-11

河北金融年鉴(2014年0期)2014-02-27

环球时报(2012-03-21)2012-03-21