ESG评级是否促进了企业绿色技术创新

2024-03-26 11:06赵沁娜李航

南方经济 2024年2期

关键词:双重差分法

赵沁娜 李航

摘 要:绿色技术创新是实现碳达峰和碳中和目标的关键驱动力,企业如何利用好ESG提升绿色技术创新水平是当前热门话题。基于商道融绿首次公布上市公司ESG评级事件的准自然实验,以2010—2020年沪深A股上市公司为样本,采用多期双重差分法實证检验ESG评级对企业绿色技术创新的影响。研究结论如下:整体上看,ESG评级事件能显著提升企业绿色技术创新数量和质量,且该结论在平行趋势检验、动态性检验、内生性讨论以及一系列稳健性分析后仍然成立。同时,ESG评级分值越高,企业绿色技术创新水平也越高,但随着ESG评级分值不确定性程度的提高,其对企业绿色技术创新水平的提升作用也有所削弱。通过异质性探究发现,ESG评级更能诱发污染行业和处于成长期、衰退期的企业绿色技术创新水平;位于环境规制较强和市场化程度较高地区的企业,ESG评级对企业绿色技术创新水平影响的边际效应更大。从机制分析结果来看,ESG评级通过降低代理成本、缓解融资约束以及提高管理层环保意识三条途径提升企业绿色技术创新水平。本文拓展了ESG评级经济后果的相关研究,在理论上为第三方评级机构在促进企业绿色技术创新方面的作用提供了新的视角,在实践上为上市公司主动进行ESG评级、投资者利用ESG评级进行决策、政府部门完善ESG评级体系提供了经验依据。

关键词:ESG 企业绿色技术创新 双重差分法

DOI:10.19592/j.cnki.scje.410177

JEL分类号:G34,M14,O31 中图分类号:F273.1

文献标识码:A 文章编号:1000 - 6249(2024)02 - 116 - 20

一、引言

党的十九大报告明确提出中国要构建“市场导向的绿色技术创新体系”,并强调“形成绿色发展方式和生活方式”“创新驱动发展战略”的重要性。为贯彻落实党中央的相关顶层设计,2019年《关于构建市场导向的绿色技术创新体系的指导意见》的出台,表明绿色技术创新成为我国迈向经济强国和实现绿色中国的有效途径。自此,“绿色技术创新”首次进入党内最高纲领性文件,并转化为政府专项政策文件。2021年,《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》指出要“推进经济社会发展全面绿色转型”,进一步奠定了绿色发展在中国新时代主题中的主基调。党的二十大报告中再次提出“发展绿色低碳产业”“加快节能降碳先进技术研发和推广应用”,扎实有力地推动了工业绿色低碳化发展。作为绿色经济发展的微观主体,企业既是环境资源的索取者,也是绿色创新的主力军,探究如何提升企业绿色技术创新对推动我国绿色经济高质量发展具有重要的现实意义。

在此背景下,ESG(Environment、Social and Governance)逐渐进入人们视野,在宏观上成为贯彻“双碳”国家战略的重要抓手,在微观上成为评价企业可持续发展与履行社会责任的关键标准。ESG从环境、社会责任和公司治理三个维度衡量企业发展的可持续性,象征着更加绿色的发展模式、更加负责的企业形象以及更加有效的公司治理机制,与中国当前多个重要发展目标高度契合。在新发展理念不断完善的基础上,ESG为企业实现绿色低碳转型和高质量发展提供了价值引领和内在驱动力,也为投资者提供了新的价值标尺,因此越来越多企业将ESG理念嵌入自身发展战略与运营管理中,并接受第三方评估机构的ESG评级。那么,身兼“环保使命”和“转型担当”双重责任的ESG评级是否促进了企业绿色技术创新?如果是,具体的影响机理又是什么?实践中鲜有学者对其进行深入研究。这一问题的正确回答对未来企业通过ESG评级诱发绿色技术创新提供了理论依据,对投资者利用ESG信息进行决策提供了科学参考,对政府部门完善ESG评级体系具有借鉴意义。

基于此,本文以商道融绿首次公布上市公司ESG评级事件为准自然实验,就ESG评级事件对我国企业绿色技术创新的影响进行考察。进一步地,从代理成本、融资约束和管理层环保意识三条路径检验潜在的影响机制。实证分析发现,ESG评级事件显著提升了企业绿色技术创新的数量和质量。其背后的机制在于,ESG评级可以降低代理成本,缓解融资约束和提高管理层环保意识。此外,ESG评级分值越高的企业,绿色技术创新水平也越高,但由于ESG评级分值存在不确定性,其对企业绿色技术创新水平的影响也有所削弱。

需要说明的是,选择商道融绿ESG评级事件作为准自然实验,主要考虑到以下原因:第一,商道融绿作为第三方评级机构,受到资本市场中各种利益相关方的重视和监督,因此一定程度上可以将ESG评级视为一种来自外部市场的治理机制。第二,商道融绿ESG评级结果旨在为投资机构、监管机构及其他利益相关方提供对公司价值全面判断的可靠依据,有效避免了第三方评级机构同时为利益相关方和企业端服务的利益冲突,更具独立性。第三,商道融绿进行ESG评级的初衷并非激励企业进行绿色技术创新,而是为市场利益主体提供可靠信息,因此该事件冲击具有外生性。

本文可能的边际贡献有:第一,通过分析ESG与企业绿色技术创新之间的关系,对ESG经济后果的相关研究进行了有益补充。既有研究发现ESG对企业财务指标方面的影响(Broadstock et al.,2020),但有关ESG对绿色技术创新影响的研究尚待深入。第二,进一步拓展了企业绿色技术创新的影响因素。与以往从环境法规层面探讨企业绿色技术创新的研究不同(陆春华、李虹,2023),本文为第三方评级机构在促进企业绿色技术创新方面的作用提供了新的视角和证据支持。第三,本文从代理成本、融资约束和管理层环保意识三个角度揭示了ESG评级对企业绿色技术创新的影响机制。已有文献初步探讨了ESG评级对代理成本和融资约束的影响(Tang,2022;席龙胜、赵辉,2022),但尚未有研究涉及ESG评级通过提高管理层环保意识促进企业绿色技术创新行为的相关分析。

二、文献综述

早期学术界关于非财务信息的研究大多从企业社会责任(CSR)的视角展开,并取得了较为丰富的研究成果(段军山、庄旭东,2020;李茜等,2022)。在经济发展正处于绿色转型的时代背景下,带有浓厚伦理和慈善色彩的CSR报告显然已经无法满足资本市场的强大需要,由此推动了CSR向聚焦于经济、社会和环境可持续发展的ESG演进。

相较于CSR尽责行善的核心要义,在此基础上ESG更加注重义利并举,即企业在为股东或利益相关者创造价值、赚取利润的同时,也将环境因素纳入实现长远发展需要关注的要素中,对促进企业可持续发展以及实现经济效益和社会效益的“双赢”具有重要作用。随着ESG理念的发展和实践向前推动,相关研究也由对ESG的理论基础(黄世忠,2021)、测量方法(Serafeim and Yoon,2022)、影响因素(Azar et al.,2021)等分析,逐步转向对其经济后果的分析。由于样本选择和市场水平存在差异,学者们将ESG有关经济后果的研究分为“有益论”和“有害论”(Albitar et al.,2020)。支持ESG评级的学者认为,ESG评级通过提升自身竞争优势、社会声誉和经营绩效客观有效地衡量了企业ESG表现,为利益相关者提供全面可靠的数据(Buallay,2019)。而另一部分学者则认为ESG评级是无效的,即ESG评级导致企业象征性地遵守外部要求以获得各种资源和利益,但并不一定会对企业可持续发展行为产生积极影响。相反它们代表了制度倒退,可能误导利益相关者(Avetisyan and Hockerts,2017)。这些截然不同的观点促使学术界对ESG的经济后果进行大量研究,主要聚焦在ESG对企业价值(伊凌雪等,2022)、财务绩效(Broadstock et al.,2020)、投资效率(Shanaev and Ghimire,2022)等的影响。在企业绿色技术创新方面,既有文献侧重考察E、S或G单个维度对其影响。其中,大多数学者认为良好的公司治理可以提高企业绿色技术创新(朱青等,2023)。但在环境责任和社会责任与企业绿色技术创新的关系方面存在较大分歧,其中支持环境责任和社会责任有助于提升企业绿色技术创新的观点占主流地位(梁敏等,2021;肖小虹等,2021)。近年来,随着ESG作为一个整体概念逐渐为社会各界所接受,少量学者在一些ESG理念相对成熟的发达国家中对ESG整体表现与企业绿色技术创新之间的关系展开研究。例如,Chouaibi et al.(2021)基于英国和德国ESG评级数据的研究发现,ESG评级分值与企业绿色技术创新之间呈正相关关系。但也有学者得出相反的结论,Cohen et al.(2020)发现美国的石油、天然气等能源企业,ESG评级分值高反而会抑制企业绿色技术创新数量和质量。造成上述研究结论出现分歧的原因,一方面可能是第三方评估机构对ESG测量方法存在差异(Christensen et al.,2022),并且受到反向因果内生性的干扰(Krüger,2015)。另一方面,企业可能只是迫于外界压力和为了获得融资象征性地进行ESG评级,并未落实利益相关者所关注的ESG事项,甚至出现通过绿色清洗、数字操控等行为来粉饰环境和财务绩效的现象(Raghunandan and Rajgopal,2022)。同时企业进行ESG评级需要付出额外成本,挤出了绿色技术创新资金,从而抑制企业绿色技术创新水平(陈承等,2019)。因此,本文对ESG是否能诱发企业绿色技术创新持怀疑态度。

通过回顾上述文献,可以发现国内外文献对ESG评级经济后果的研究尚处于起步阶段,鲜有学者关注ESG评级对企业绿色技术创新的诱发效应,相关文献大多并未深入检验ESG对企业绿色技术创新的影响机制,在逻辑链条上存在一定的缺失环节,且缺乏包括中国在内的许多新兴市场国家的经验证据。因此,本文探究ESG对企业绿色技术创新的影响和作用机制有助于促进ESG理念的普及,为我国企业加强ESG责任履行、投资者树立ESG责任投资理念、政府部门完善ESG评级体系提供理论指导和建议。

三、理论分析与研究假设

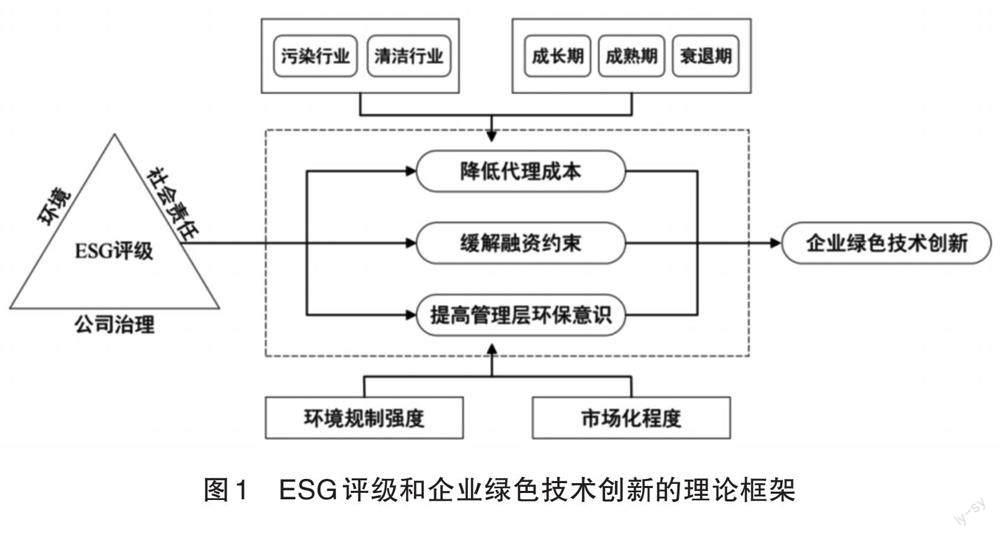

(一)ESG评级与企业绿色技术创新

资源依赖理论和利益相关者理论认为,企业需要从外部获取资源以实现长期生存和发展。其中,绿色技术创新是企业保持行业竞争力和加快低碳转型的根本路径。然而,在所有权和经营权分离的背景下,管理者与股东和大股东与小股东之间由于信息不对称等因素的影响往往会使管理者放弃风险较高、周期较长的绿色技术创新项目(朱鹏、郭文凤,2022)。以ESG为代表的可持续发展理念的出现为突破这一困境提供了新的思路。近年来,社会各界对于社会责任履行表现出了前所未有的重视,企业为了满足众多投资者的需求,积极进行ESG评级,将更多的资源投入在绿色技术创新活动。其根源在于:第一,ESG评级可以降低企业的信息不对称程度。如前所述,由于绿色技术创新周期较长,短期内很难为企业业绩作出贡献,并且失败率较高,所以管理者更倾向于减少甚至不对企业绿色技术创新投入资金,并且管理者的机会主义行为还会进一步阻碍企业绿色技术创新(郝项超,2020)。一方面,ESG评级通过加强利益相关者的参与对高管形成隐形监督;另一方面,通过将高管个人声誉与企业声誉挂钩,提高其自利行为的成本,使高管个人利益与企业利益趋同,促进企业绿色技术创新的投资。第二,ESG评级可以缓解企业所面临的融资约束。绿色技术创新是一个漫长的过程,在此过程中的资金供应链连续性难以满足。ESG评级通过加强企业与其他利益相关者之间的信任,降低财务风险从而为企业绿色技术创新提供充足的资金保障(Lins et al.,2017)。第三,ESG评级可以提高管理层环保意识。随着环保意识的增强,消费者更倾向于选择环境友好型公司的产品(Li et al.,2016)。在此背景下,越來越多的高管将绿色元素融入日常经营管理活动中,因此,ESG评级有助于管理层认识到绿色行为对企业可持续发展的重要性,进而激励其进行绿色技术创新。综上,本文提出:

假说1:ESG评级可以显著促进企业绿色技术创新。

(二)ESG评级、代理成本与企业绿色技术创新

代理理论认为,在契约不完全和道德风险存在的情况下,企业所有权和经营权的两权分离会产生委托代理问题,对公司经营管理和战略决策产生直接影响。已有研究表明,股东和管理者间的代理问题会对企业技术创新产生抑制作用(Acharya and Xu,2017)。具体地,对于管理者而言,由于绿色技术创新活动收益滞后期长且具有高度不确定性,管理者为实现个人利益最大化这一目标,可能会放弃投资风险较大但却能给企业带来长期价值的绿色技术创新项目。对于股东而言,由于处于信息劣势,需要加强监督工作来约束管理者的行为,进而导致代理成本的上升影响企业对绿色技术创新投入的决策。ESG评级可以有效缓解股东与管理者之间的矛盾,减少信息的不对称性,帮助股东更好地掌握公司财务和经营情况,从企业长远利益出发提高绿色技术创新能力;同时ESG评级可以对管理者在企业经营过程中的行为表现进行有效的监督和激励,进而提升管理者进行绿色技术创新的意愿和能力。

此外,在控制权和现金流权严重偏离且股权高度集中的情况下,大、小股东之间的代理问题同样也会影响企业技术创新(唐跃军、左晶晶,2014)。这类代理问题的实质是控股股东剥削中小股东的问题,一方面不少拥有控制权的大股东通过关联交易、资金占用、贷款担保等方式影响企业的各种决策,出现大股东“掏空”上市公司、中小股东利益受到损害的消极现象,导致绿色技术创新所需资源的减少和资源配置效率的降低。另一方面,由于处于信息劣势,中小股东为规避风险会更倾向于短期经济利益而忽视绿色技术创新带来的长期利益,产生“短视”行为。ESG评级可以有效弥补中小股东的信息劣势,在抑制其“短视”行为的同时也能约束大股东的“掏空”行为,确保企业绿色技术创新有序开展。综上,本文提出:

假说2:ESG评级通过降低代理成本促进企业绿色技术创新。

(三)ESG评级、融资约束与企业绿色技术创新

创新理论认为,技术创新的实现离不开资金的持续投入。由于存在收益的不确定性和信息的不对称性,技术创新活动往往伴随着高额的监管成本,因此企业在技术创新的过程中往往面临严重的外部融资约束,给企业技术创新带来不利影响(Aghion et al.,2012)。与传统的技术创新不同,绿色技术创新具有前期需要投入大量资金、经济效益难以保证且回报周期长,还需承担研发失败的风险等特征,因此必须辅以一定的资金扶持,以缓解绿色技术创新所面临的环境外部性、路径依赖和资本市场不完善等市场失灵问题。根据自愿披露理论和信号传递理论,主动进行ESG评级的企业通常具有良好的环保意识和社会责任感,以及健全的公司治理机制,更愿意向外界展示其当前突出的经营业绩和长期可持续增长的潜力,使投资者对企业前景拥有良好预期并愿意支付更高的溢价,产生降低企业与利益相关者信息不对称问题的“信息效应”,同时也能降低企业信贷环保风险,获得银行等金融机构的信任和支持,达到缓解融资约束的目的,保障企业绿色技术创新的资金需求。此外,企业进行ESG评级有助于获得政府补助、绿色金融等政策扶持,以助力企业绿色技术创新水平的提升。综上,本文提出:

假说3:ESG评级通过缓解融资约束促进企业绿色技术创新。

(四)ESG评级、管理层环保意识与企业绿色技术创新

高阶理论认为,高级管理层是按照自身对动态环境的认知来行动的。高级管理层的态度、价值观、成长环境和思维模式等是影响其个体化认知的重要因素,即高管人员在面对复杂的外部环境时,会根据自我经验、选择性偏好等做出相应决策(陈守明、唐滨琪,2012)。因此,企业能否充分发挥自身资源和能力优势完成绿色低碳转型,与管理层的环保意识有着密切关系。一般来说,企业积极开

展ESG评级不仅可以建立政治资本,向市场传递出积极信号,享受良好的社会声誉;同时也能吸引媒体、投资者和分析师等关注和监督。为了应对外部利益相关者的环境压力并树立更优质的企业家形象,管理层会主动关注和掌握绿色环保方面的信息,充分意识到环境问题重要性的同时,察觉其所蕴含的潜在市场机会和经济回报,积极承担环境责任并将环境问题纳入企业的战略目标中,通過绿色技术创新实现企业环境保护和经济绩效的双赢。综上所述,管理层的环保意识决定着企业的环境导向,成为企业绿色技术创新的主要驱动力之一。综上,本文提出:

假说4:ESG评级通过提高管理层环保意识促进企业绿色技术创新。

四、研究设计

(一)模型构建

本文以商道融绿首次公布上市公司ESG评级事件为准自然实验,采用多期双重差分模型识别ESG评级对企业绿色技术创新的影响。具体模型设定如下:

[NGInnovationit/NQInnovationit=α0+α1ESGit+θXit+μi+ηt+εit] (1)

式中,[NGInnovationit]和[NQInnovationit]是结果变量,分别表示企业i在年度t的绿色技术创新数量和质量;[ESGit]表示双重差分变量,若企业i在年度t进行了ESG评级则取值为1,否则取值为0;[Xit]为企业层面和城市层面的控制变量;[μi]和[ηt]分别为个体和时间固定效应;[εit]为随机扰动项。

同时,为了考察ESG评级分值对企业绿色技术创新的影响,本文构建了面板回归模型。具体模型设定如下:

[NGInnovationit/NQInnovationit=α0+α1ESG_Sit+θXit+μi+ηt+εit] (2)

式中,[ESG_Sit]为企业i在年度t的ESG评级分值,将商道融绿公布的ESG九档评级分值C~AAA分别赋值为1~9,其余变量定义与式(1)均一致。

由于缺少标准化、强制性ESG评级制度,ESG评级内容和口径未有统一标准,相关市场监管不足会导致部分企业有可能夸大自身ESG表现,不同的第三方评级机构也可能受到不同程度的误导,从而使评级分值产生差异,导致ESG评级分值存在不确定性。已有文献表明ESG评级不确定性会对公司经营活动产生影响(Avramov et al.,2022)。鉴于此,本文参照Avramov et al.(2022)的研究在基准回归中尝试使用商道融绿、华证、彭博、MSCI和和讯五个ESG评级数据库构建ESG不确定性指标,进一步探究ESG对企业绿色技术创新活动的提升是否受其不确定性影响。具体模型设定如下:

[NGInnovationit/NQInnovationit=α0+α1ESG_Sit+α2ESG_STDit+α3ESG_Sit× ESG_STDit+θXit+μi+ηt+εit] (3)

式中,[ESG_STDit]表示企业i在年度t的ESG评级分值的不确定性,指标构建步骤如下:首先,选择两组评级分值数据,筛选出共同覆盖的企业,并按照不同年份排序,计算出其在当年样本中的分位数;其次,计算同一企业在不同评级下的分位数标准差;最后,重复前两个步骤,依次计算五组评级分值数据共10个组合的标准差,求平均数后得到[ESG_STDit]。其余变量定义与式(1)均一致。

此外,模型(1)仅评估ESG评级对企业绿色技术创新提升的平均作用。为了检验ESG评级对企业绿色技术创新提升的动态效应,在式(1)的基础上构建如下模型:

[NGInnovationit/NQInnovationit=α0+α1ESGkit+θXit+μi+ηt+εit] (4)

式中,[ESGkit]表示企业进行ESG评级后第k年的年度虚拟变量(其中,k=1,…,5)。例如,若企业在2015年进行ESG评级,那么2016年时k=1,变量[ESG1it]取值为1,否则取值为0,其余变量定义与式(1)均一致。

(二)变量选取

1.核心解释变量

随着我国环保理念的增强,ESG逐渐在政策上受到重视,越来越多第三方机构开始对企业披露的ESG信息进行评级评价,如商道融绿、华证、彭博等。其中,商道融绿作为国内最早融合ESG国际标准框架、中国首家签署联合国责任投资原则的绿色金融服务机构,是我国最早发布ESG评级数据的机构,市场认可度较其他机构更高,更能吸引投资者的关注。并且,商道融绿ESG评级系统同时包含了衡量企业ESG绩效的正向和负向指标,相比其他数据库更为稳健和全面,为构建多期双重差分模型提供了便利。因此,本文参考以往学者的研究(王海军等,2023),构建核心解释变量[ESGit],当商道融绿在第t年对企业i进行ESG评级,则为实验组,[ESGit]取值为1,否则为控制组,[ESGit]取值为01。此外,本文还考虑使用具体的评级分值替代核心解释变量进行稳健性检验。

2.被解释变量

学术界通常根据专利信息来衡量技术创新,专利水平提升是体现一个企业创新能力的重要指标。为此,本文参考郭丰等(2023)的专利指标构建方法,选取上市公司绿色发明专利申请数量作为企业绿色技术创新数量(NGInnovation)的代理变量。原因如下:一是绿色专利由于具有可量化性和行业内外的溢出性,最能直观反映企业绿色技术创新活动的产出。二是绿色专利授权往往涉及较长时间的审批,企业在进行绿色专利申请后可能就开始对企业绩效产生影响,因此绿色专利申请数据会比授予数据更稳定、可靠和及时。同时,为了避免专利数量激增导致的“专利泡沫”现象,并增强基准回归结果的稳健与可靠性,本文以绿色专利被引次数衡量企业绿色技术创新质量(NGInnovation)。此外,为了避免0值和异方差的影响,对企业绿色技术创新数量和质量均采取加1并取自然对数处理。

3.控制变量

根据已有研究,本文选取了一系列可能会对企业绿色技术创新带来潜在影响的企业层面经济特征和城市层面的影响因素作为控制变量。企业层面控制如下变量,财务杠杆(Lervage):采用资产负债率衡量,适度的负债经营可以允许企业有更充裕的资金进行创新研发。总资产收益率(Roa):反映了企业的盈利能力,盈利能力越强的企业往往具有更强的创新意识。企业年龄(Age):采用企业上市时长的自然对数衡量,代表企业的成熟度。一般认为成熟度越高的企业越倾向于进行技术创新。托宾Q值(TobinQ):采用企业的市场价值与重置成本之比的自然对数衡量。通常而言,托宾Q值越大的企业能创造更多的社会财富,创新意愿也越高。研发投入(R&D):采用企业当年研发支出与营业收入之比衡量,研发投入越多越能诱发企业进行创新活动。资本密集度(Capital):采用总资产与营业收入的比值衡量。资本密集型企业对技术和设备要求更高,这类企业可能更加重视技术创新。企业规模(Size):采用企业年末总资本的自然对数衡量,规模越大的企業可能更倾向稳定的技术创新投入以保持可持续发展。产权属性(Soe):国有企业取值为1,否则取值为0。机构投资者持股比例(Inst):采用机构投资者持有的股份数与总股份数之比衡量。股权集中度(Top1):采用期末第一大股东持股数与总股份数之比衡量。审计机构(Big4):审计机构是“四大”会计事务所取值为1,否则取值为0。董事会规模(Bsize)和监事会规模(Ssize)采用董事会总人数和监事会总人数来衡量。城市层面控制变量如下,经济发展水平:采用人均GDP(Gdp)和GDP增长率(Gdp_G)衡量。产业结构变化(Gdp_S):采用第二产业比重衡量。

(三)数据处理和来源

考虑到数据的充分性、可得性和时效性,本文选取2010—2020年沪深A股上市公司的绿色专利数据及对应的企业、城市层面的经济数据。为保证研究结果的可靠性,本文对数据进行了如下预处理:(1)剔除金融、房地产类上市公司。(2)剔除PT、ST、*ST以及当年上市的公司。(3)剔除专利数据、经济数据严重缺失和异常的上市公司。(4)为消除极端值影响,对连续变量进行1%的缩尾处理,最终获得16876个样本观测值。ESG评级数据源于商道融绿数据库;绿色专利数据源于中华人民共和国国家知识产权局;企业层面经济数据源于CSMAR数据库;城市层面经济数据源于历年《中国统计年鉴》1。

五、实证分析

(一)平行趋势检验

使用双重差分法的重要前提是实验组和控制组满足平行趋势假设,即ESG评级之前,企业绿色技术创新水平应保持相对稳定的变动趋势。如图2所示,在ESG评级之前,无论是实验组和控制组的企业绿色技术创新数量还是质量均无显著差异,进一步支持了实验组和控制组的平行趋势假设。

在ESG评级之后,图2(1)和(2)的政策虚拟变量的系数呈上升趋势并在评级后的第1、2年才逐渐显著,这表明ESG评级对企业绿色技术创新的影响具有滞后性,呈现出趋势效应。究其原因,一方面,绿色技术创新具有前期资金投入大且风险难以预估等特征,企业进行绿色技术创新需要一定的时间积累。另一方面,部分高污染企业可能在技术创新中存在路径依赖,其进行绿色低碳技术转换需要较长时间和较高成本。因此可以认为本文的双重差分模型满足平行趋势假设。

(二)基准回归结果

表1汇报了ESG评级对企业绿色技术创新影响的基准回归结果。结果显示,无论有无加入控制变量,抑或是控制企业和时间固定效应,核心解释变量ESG的估计系数均显著为正,这表明ESG评级事件可以显著提升企业绿色技术创新的数量和质量,假说1得以验证。同时,EGS_S的估计系数也显著为正,说明ESG评级分值越高越能激发企业进行绿色技术创新活动,从而显著提升企业绿色技术创新的数量和质量,进一步证明了ESG评级对促进企业绿色技术创新的有效性。综上所述,ESG评级是推动企业绿色技术创新的内在动力,ESG良好表现的背后隐含了企业长期经营的稳健性和价值增长的可能性,对提升企业绿色技术创新具有积极作用。此外,无论被解释变量为绿色技术创新数量或是质量,EGS_S与EGS_STD的交乘项系数均显著为负,即ESG评级分值的不确定性将削弱其对企业绿色技术创新水平的提升作用。但此时EGS_STD均显著为正,可能的原因有:第一,在面对不同第三方评级机构评级标准不一致导致的ESG不确定性时,企业若想占據市场优势,可能会增强忧患意识,为保持竞争优势会主动进行绿色技术创新。第二,在ESG不确定性的环境下,利益相关者可能会对企业提出更高的标准和要求,激发企业克服“创新惰性”,企业将主动进行绿色技术创新以适应ESG不确定性的环境。

(三)动态性检验

表1基准回归结果有力说明了ESG评级对企业绿色技术创新的提升作用,但这种提升作用只是平均意义上。事实上,ESG评级对企业绿色技术创新具有一定的动态效应和时滞性,因此对模型(4)进行回归分析,以验证ESG评级的长期动态效应,结果如表2所示。由列(3)和列(6)可以看出,无论是绿色技术创新数量还是质量,[ESG1it]均不显著,表明绿色技术创新需要时间积淀。而其余年度虚拟变量均显著,ESG评级对企业绿色技术创新的提升作用具有长期可持续性和动态性得到了验证。此外,通过改变模型设定发现,ESG评级对企业绿色技术创新的长期提升作用并未发生明显的变化,也说明了该作用的稳健性。

(四)内生性讨论

为了缓解模型中可能存在的内生性,本文尝试构建工具变量。参考王海军等(2023)的做法,利用企业高管团队中女性成员和拥有海外留学或工作背景成员的比例作为工具变量。该做法主要出于以下考虑:首先,已有研究表明,高管团队中女性成员和有海外留学或工作背景成员比例较高的企业,更加关注企业自身的社会责任问题,ESG理念也必然会带入公司经营当中,进而推动企业积极参与ESG评级,因此满足相关性原则(Boulouta,2013;文雯、宋建波,2017)。其次,企业绿色技术创新较大程度上依赖于参与者在某一领域的科学知识或工程技术水平,高管团队中女性成员和拥有海外留学或工作背景成员并不会对企业绿色技术创新产生直接影响,也与控制变量和随机扰动项基本不相关,因此满足外生性假设。

表3汇报了工具变量的回归结果。具体来看:由第一阶段回归结果可知,IV系数显著为正,表明高管团队中女性成员和拥有海外留学或工作背景成员比例越高,企业越倾向进行ESG评级,这也证实了工具变量的相关性。同时,Cragg-Donald Wald F统计量和Sargan统计量表明不存在弱工具变量和过度识别等问题。第二阶段回归中,ESG系数仍显著为正,且采用工具变量缓解内生性问题后回归系数与基准回归结果相比均有所增加,表明ESG评级对企业绿色技术创新水平依然存在显著的正向促进效应,且无论是对企业绿色技术创新数量还是质量都得到经验证据的支持1。

(五)稳健性分析

1.反事实检验

本文将ESG评级时间分别统一提前1年、2年和3年,通过构建虚拟变量并加入基准回归模型中进行反事实检验。结果显示,真实变量ESG显著而虚拟变量均不显著,表明实验组和控制组不存在其他系统性误差,ESG评级能显著促进企业绿色技术创新。

2.倾向得分匹配

为避免双重差分法存在“选择性偏差”的问题,确保实验组和控制组在政策执行前具备相同的个体特征,本文采用倾向得分匹配进行稳健性分析。具体地,以资产负债率、资产收益率和企业规模进行配对。结果发现,ESG的回归系数仍显著为正,估计结果具有稳健性。

3.排除其他政策干扰

鉴于研究时间段较长,企业绿色技术創新可能受到其他同类政策的影响,例如碳排放权交易试点政策、中央生态环保督察、国家生态文明试验区、低碳城市试点政策、《关于构建绿色金融体系的指导意见》的颁布、《上市公司治理准则》的修订等。为了得到ESG评级对企业绿色技术创新影响的净效应,本文加入这些政策进行回归。在排除其他同类政策后,ESG的系数和显著性与基准回归结果相似。

4.替换被解释变量

中国专利包括发明型、实用新型和外观设计三种类型,且内含的创新程度依次递减。由于外观设计专利技术含量相对较低且更多的属于企业自主行为,因此本文将外观设计专利排除在外,仅使用企业绿色发明型专利和实用新型专利的申请数量作为被解释变量进行回归分析。结果显示,ESG的结果基本未受影响,说明基准回归模型所得出的结论是可信的。

5.滞后一期回归

考虑到企业研发到申请绿色专利需要一定的时间,且平行趋势检验中发现ESG评级对企业绿色技术创新的影响具有滞后性,因此本文选取绿色技术创新数量和质量的滞后一期数据为被解释变量进行回归。结果发现,ESG回归结果并无明显变化,进一步证实了基准回归结果的稳健性。

6.负二项回归

由于有较多的样本上市公司在数据时段内没有进行绿色技术创新活动,被解释变量可能存在分布过度离散的情形。因此本文以未取自然对数的绿色专利数量和质量作为被解释变量,采用负二项回归方法进行检验,ESG的系数依然显著为正,再次验证了前文的结论1。

7.安慰剂检验

本文通过从样本区中随机抽取一年作为ESG评级年份进行安慰剂检验,为了增加安慰剂检验效力,将上述实验过程重复1000次。如图3所示,估计系数基本在0值附近,且大都在10%的水平下不显著,同时实际估计系数也独立于模拟估计系数分布之外,排除了其他不可观测的因素对实证结果的影响。

(六)异质性探究

1.行业类型差异

相较于清洁行业,污染行业面临更为严格的环境规制压力,因此ESG评级对污染行业的绿色技术创新水平提升可能更明显。为了验证ESG评级对企业绿色技术创新的影响在污染行业和清洁行业之间是否存在异质性,本文基于生态环境部公布的《上市公司环境信息披露指南》中的重污染行业目录,将研究样本划分为污染行业和清洁行业。由表4可以看出,污染行业的ESG估计系数显著为正,而清洁行业的估计系数并不显著。其原因在于:一方面,由于受到更加严格的环境规制压力,污染行业急需通过技术的方向性变革来提升自身竞争力,以降低在绿色转型升级的过程中产生的生产成本和减排费用。另一方面,清洁行业所受到的制度约束和环境治理成本相对较小,ESG评级对其绿色技术创新的诱发动因也较弱,这为部分学者的研究提供了补充与支撑(范丹、付嘉为,2021),也说明污染行业作为ESG评级的主要对象,不仅是开展绿色技术创新活动的主力军,也是积极探索新技术的推动者。

2.企业生命周期

在企业生命周期的不同阶段,企业的战略目标、创新意愿、融资约束、经营风险等多方面都存在显著差异。因此,本文认为ESG评级对生命周期不同阶段的企业绿色技术创新的影响可能不同。为检验这一说法,采用童锦治等(2018)的方法,选取股利支付率、资本支出率、营业收入增长率和企业年龄四类指标为标准,将企业生命周期划分为成长期、成熟期和衰退期。根据表4的回归结果可知,ESG评级显著提升了成长期和衰退期企业绿色技术创新水平,而对成熟期企业绿色技术创新的作用并不显著,验证了一些学者的部分研究结论(王性玉、吴亚捷,2022;刘京焕等,2022)。可能的原因有:处于成长期的企业进入市场的时间不长,其目标是加快企业发展,因此扩大生产规模和拓展核心竞争力的意愿较强,急需通过研发创新活动在市场中站稳脚跟;而处于成熟期的企业由于前期积累的经营现金流用于规模扩张,经营活动更为复杂,并为争夺市场份额打起了价格战,因此创新活动有所减少。

值得关注的是,学者们普遍认为处于衰退期的企业盈利能力呈不断下滑趋势,加之企业内部制度僵化并对市场反应延迟,导致企业的创新意识和能力不断弱化,同时可能因为利润亏损而面临退市的风险,因此不愿意花大量资金进行创新活动(童锦治等,2018;王性玉、吴亚捷,2022;刘京焕等,2022)。而本文的实证结果出现了与主流观点相悖的结论,出现了衰退期阶段反向翘尾的现象,即ESG评级也促进了衰退期企业的绿色技术创新。可能的解释是,处于衰退期的企业尽管在市场力量、行业地位等方面的水平加速下降,但也拥有稳定客观的产品市场规模和丰富的管理经验,为此企业管理层的冒险精神可能会增加,通过创新的手段来抢占市场份额,努力恢复其市场地位。

3.环境规制强度

以“波特假说”为理论基础,在面对外部环境规制的硬约束和社会公众环境要求的软约束时,企业会积极承担环境责任以满足不同利益相关方的期望和诉求,并将绿色技术创新作为提升环境责任和获得可持续发展的重要战略工具。因此,本文推测有效的ESG评级与严格的环境规制相结合,对企业绿色技术创新的促进作用更明显。参照刘荣增、何春(2021)的做法,采用工业污染治理投资完成额占第二产业比重衡量环境规制强度,并以其中位数为标准将环境规制划分为强、弱环境规制进行回归分析,结果如表4所示。结果显示,无论是强、弱环境规制,ESG评级均能显著提高企业绿色技术创新,但强环境规制的影响效应更大,与Baldini et al.(2018)的研究结果具有一致性。原因可能如下:在国家大力推动环保进程和加强环境规制的背景下,企业进行ESG评级增强企业的透明度,向社会和公众展示自己积极承担环保责任的态度,并通过绿色技术创新主动应对环境规制所带来的挑战。

4.市场化程度

企业所在地区的市场化程度并不完全一致,在市场化程度高的地区,其体制改革方面、经济发展水平等都优于市场化程度低的地区。因此,本文推测在市场化程度较高的地区,企业进行ESG评级对绿色技术创新影响的边际效应更大。为了验证这一假设,以樊纲市场化指数的中位数将企业所处地区划分高、低市场程度地区进行分组检验(樊纲等,2001)。由表4可知,ESG回归系数在市场化程度高的地区显著为正,而市场化程度低的地区回归系数并不显著,进一步佐证了已有研究的观点(席龙胜、赵辉,2022)。可能的原因有:一方面,在市场化程度高的地区,政治和法治环境较好,市场资源配置效率更高,企业通过ESG评级建立良好的市场形象并提升可持续竞争优势。另一方面,在市场化程度高的地区,经济发展水平较高,政府补助和税收减免等激励性政策较为完善,企业主动履行ESG评级的意识更强,进而提升企业的绿色技术创新水平。

(七)机制分析

1.降低代理成本

根据委托代理理论,ESG评级有助于减少股东与管理者、大股东与小股东之间的信息不对称性程度,进而促进企业绿色技术创新水平。信息不对称性程度的减少主要表现为代理成本的降低。因此,本文采用营业费用率(管理费用率+销售费用率)来衡量第一类代理成本(AC1);同时采用资金占用水平,即其他应收款年末余额占总资产之比来衡量第二类代理成本(AC2)。

由于代理成本对企业绿色技术创新的影响显而易见(王馨、王营,2021;朱鹏、郭文凤,2022),本文仅报告ESG评级对代理成本的影响。结果如表5所示,无论是第一类代理成本还是第二类代理成本,ESG系数均显著为负,即ESG评级可以通过约束管理层和大股东的自利行为,发挥一定的监督作用和治理作用,进一步降低企业代理成本,假说2得到验证。

2.缓解融资约束

金融资源在促进企业绿色技术创新方面发挥着至关重要的作用。ESG建设本质上是将企业经营目标由经济利润最大化转移到兼顾经济与社会价值,这有利于企业吸引外部金融机构的关注和投资,形成资源集聚,进而缓解企业面临的融资约束,获得绿色技术创新必需的资金支持。为了更好地度量中国企业的融资约束程度和反映融资约束的长期特征,本文使用FC指数作为融资约束的代理指标,即FC=ln(-0.737×age+0.043×size2-0.04×age),来分析ESG评级对企业融资约束(FC)的影响。

已有大量文献验证了融资约束对企业绿色技术创新的影响(García-Quevedo et al.,2018;Yu et al.,2021),例如,Yu et al.(2021)研究发现当企业面临更高融资约束时,绿色技术创新能力会受到损害,缓解融资约束可以促进企业绿色转型;García-Quevedo et al.(2018)认为融资约束不仅影响企业的创新决策,同时也影响创新结果。由表5可知,ESG评级显著降低了企业的融资约束,原因在于:企业通过ESG评级向资本市场传递积极信号,降低投资者的决策风险,最大限度地减少信息不对称性。同时也向政府树立了良好形象,有利于企业获得政府的财政补助、税收优惠和融资权利等,从外部缓解了绿色技术创新项目的融资约束问题,假说3得以验证。

3.提高管理层环保意识

如前文所述,ESG评级有助于管理层意识到绿色行为对企业和社会长期发展的重要性,通过提高管理层的环保意识来增强其绿色技术创新能力。本文通过以下方法来衡量管理层环保意识(MEA):根据企业是否披露公司的环保理念、环保目标、环保管理制度体系、环保教育与培训、环保专项行动、环保事件应急机制、环保荣誉或奖励和“三同时”制度打分,每项计1分,共8分。

根据已有学者研究,管理层环保意识越高,企业绿色技术创新水平也越高(姜忠辉等,2023;李亚兵等,2023)。表5显示,ESG系数在1%水平上显著为正,表明ESG评级会提高管理层环保意识。原因如下:第一,ESG评级会带来分析师、投资者和外部媒体的关注,引起管理层的重视,迫使其为了社会声誉和社会责任而进行绿色技术创新的投资。第二,ESG评级使管理层意识到与企业行为相关的潜在环境风险,使其不断深化对绿色发展的认识,进而有目的地将企业有限的资源和能力投入绿色创新活动中,假说4得以验证。

六、研究结论与政策建议

在碳达峰和碳中和战略背景下,绿色技术创新成为实现生态文明建设和开启绿色发展新篇章的重要动力,企业如何利用好ESG评级提升自身的绿色技术创新水平是当前热门话题。在此背景下,本文基于2010—2020年沪深A股上市公司的样本数据,运用多期双重差分法考察ESG评级对企业绿色技术创新的影响。研究结论如下:整体上看,ESG评级事件能够显著提升企业绿色技術创新的数量和质量,且该结果在平行趋势检验、动态性检验、内生性讨论以及一系列稳健性分析后结论仍然成立。同时,ESG评级分值越高,企业绿色技术创新水平也越高,但随着ESG评级分值不确定性程度的提高,其对企业绿色技术创新水平的提升作用也有所削弱。通过异质性探究发现,ESG评级更能诱发污染行业和处于成长期、衰退期的企业绿色技术创新水平;位于环境规制较强和市场化程度较高地区的企业,ESG评级对其绿色技术创新水平影响的边际效应更大。从机制分析结果来看,ESG评级通过降低代理成本、缓解融资约束以及提高管理层环保意识三条途径提升企业绿色技术创新水平。

为了进一步推动企业践行ESG理念以提高绿色技术创新水平,达到经济社会绿色可持续发展的目标,结合本文理论与实证分析,提出以下政策建议:(1)从企业层面而言,企业在运营管理过程中应积极响应绿色发展号召,树立及重视ESG理念,加强ESG顶层制度设计并将其作为实现企业经济绿色循环与可持续发展的必要保障和基石。具体而言,在绿色经济高质量发展的背景下,企业应该从长期利益出发将自身对环境保护、社会责任和公司治理等方面的投入看作是一种“价值投资”而非增加额外成本。相反,企业应主动加强ESG评级,提高信息透明度以维持利益相关者之间的良好关系,从而规避委托代理问题和缓解融资约束,提升企业绿色技术创新水平。同时,企业管理层也应不断提升自我环保意识和社会责任感,通过借鉴国内外有效的环境措施将新的环保理念融入企业绿色创新中。此外,污染行业、处于成长期和衰退期的企业应坚持将ESG理念融入企业发展战略和经营管理中,高效合理地利用资源投入创新,不断寻找创新点。(2)从投资者层面而言,一方面应吸收并深化运用ESG理念,将其作为决定投资战略的重要参考,实施责任投资。在责任投资理念下,投资者除了关注企业的财务信息以外,还应关注企业的环境、社会责任和公司治理等非财务信息的表现,从而规避投资风险并获得可持续性长期回报。另一方面应培育责任投资人群体,引导养老金、社保基金和保险机构等长期机构投资者进行ESG投资,带动其他投资者对ESG的认知与实践,推动更多经济资源流向绿色技术创新能力强、绿色循环发展前景好的领域。(3)从政府层面而言,政府还要通过完善企业ESG评级体系,逐步引导企业积极主动开展ESG评级,对进行ESG评级的企业给予一定的奖励,使企业在绿色技术创新水平提升过程中为利益相关者决策提供具有实质性影响的信息。同时,充分调动本土ESG评级机构的积极性和能动性,引导第三方机构对企业ESG信息进行鉴定与评估,降低政府监管成本,共同加速经济的绿色转型。此外,为了充分发挥ESG评级对企业绿色技术创新的诱发效应,政府可以针对性地加强地方环境规制并不断提高市场化程度,帮助企业实现绿色转型升级和经济可持续发展的“双赢”局面,最终形成“ESG价值投资标准引领—资本市场可持续投资驱动—企业实现绿色低碳转型—助力绿色经济高质量发展”的完整逻辑链。

然而囿于数据的可得性,本文依然存在需要后续拓展和完善的地方:首先,国内不同评级机构对如何进行ESG测量暂未达成共识,可能存在一些主观因素对评级结果造成干扰。未来可以吸收国际权威评级机构的经验方法,在我国ESG发展现状和企业实际情况的基础上,形成适合国内企业的中国特色ESG评级体系。其次,本文的平行趋势检验显示ESG评级对企业绿色技术创新的诱发效应存在一定的滞后性,未来可以选取更长样本期的企业绿色专利数据进行后续验证。最后,ESG评级在我国学术界和实务界目前都处于初步探索阶段,由于商道融绿ESG评级分值并未公布环境(E)、社会责任(S)和公司治理(G)方面的单独分值,本文仅从ESG整体水平研究对企业绿色技术创新的影响。随着ESG评级的各项数据更为详细地披露,未来可以对已有研究开展跟踪分析并从更多维度的视角进行拓展研究。

参考文献

陈守明、唐滨琪,2012,“高管认知与企业创新投入——管理自由度的调节作用”,《科学学研究》,第11期,第1723-1734页。

陈承、王宗军、叶云,2019,“信号理论视角下企业社会责任信息披露对财务绩效的影响研究”,《管理学报》,第3期,第408-417页。

段军山、庄旭东,2020,“社会责任履行对企业创新投入的分层影响机制研究——基于中国上市公司的经验证据”,《南方经济》,第8期,第49-64页。

樊纲、王小鲁、张立文,2001,“中国各地区市场化进程报告”,《中国市场》,第6期,第58-61页。

范丹、付嘉为,2021,“环境信息披露对企业全要素生产率的影响”,《中国环境科学》,第7期,第3463-3472页。

郭丰、杨上广、柴泽阳,2023,“企业数字化转型促进了绿色技术创新的‘增量提质吗?——基于中国上市公司年报的文本分析”,《南方经济》,第2期,第146-162页。

郝项超,2020,“委托理财导致上市公司脱实向虚吗?——基于企业创新的视角”,《金融研究》,第3期,第152-168页。

黄世忠,2021,“支撑ESG的三大理论支柱”,《财会月刊》,第19期,第3-10页。

姜忠辉、赵迪、孟朝月、罗均梅,2023,“绿色人力资源管理对绿色技术创新的影响——绿色动态能力与组织调节定向的中介及调节作用”,《科技进步与对策》,第10期,第25-35页。

梁敏、曹洪军、陈泽文,2021,“环境规制、环境责任与企业绿色技术创新”,《企业经济》,第11期,第15-23页。

刘荣增、何春,2021,“环境规制对城镇居民收入不平等的门槛效应研究”,《中国软科学》,第8期,第41-52页。

李茜、徐佳铭、熊杰、刘海鑫,2022,“企业社会责任一致性对财务绩效的影响研究”,《管理学报》,第2期,第245-253页。

刘京焕、周奎、张勇、王琦,2022,“数字普惠金融、企业生命周期与技术创新”,《统计与决策》,第19期,第130-134页。

陆春华、李虹,2023,“碳试点政策、绿色创新和企业生产效率”,《经济问题探索》,第4期,第38-60页。

李亚兵、夏月、赵振,2023,“高管绿色认知对重污染行业企业绩效的影响:一个有调节的中介效应模型”,《科技进步与对策》,第7期,第113-123页。

唐跃军、左晶晶,2014,“所有权性质、大股东治理与公司创新”,《金融研究》,第6期,第177-192页。

童锦治、刘诗源、林志帆,2018,“财政补贴、生命周期和企业研发创新”,《财政研究》,第4期,第33-47页。

文雯、宋建波,2017,“高管海外背景与企业社会责任”,《管理科学》,第2期,第119-131页。

王馨、王营,2021,“绿色信贷政策增进绿色创新研究”,《管理世界》,第6期,第173-188页。

王性玉、吴亚捷,2022,“生命周期、纳税信用评级与企业创新”,《会计之友》,第15期,第10-17页。

王海军、陈波、何玉,2023,“ESG责任履行提高了企业估值吗?——来自MSCI评级的准自然试验”,《经济学报》,第2期,第62-90页。

肖小虹、潘也、王站杰,2021,“企业履行社会责任促进了企业绿色创新吗?”,《经济经纬》,第3期,第114-123页。

席龙胜、赵辉,2022,“企业ESG表现影响盈余持续性的作用机理和数据检验”,《管理评论》,第9期,第313-326页。

伊凌雪、蒋艺翅、姚树洁,2022,“企业ESG实踐的价值创造效应研究——基于外部压力视角的检验”,《南方经济》,第10期,第93-110页。

朱鹏、郭文凤,2022,“环境信息披露质量对绿色创新的影响”,《吉首大学学报(社会科学版)》,第6期,第92-101页。

朱青、刘雅其、张维,2023,“党组织参与治理、环境规制与绿色技术创新——来自我国A股重污染行业上市公司的经验证据”,《企业经济》,第2期,第68-78页。

Aghion, P., P. Askenazy, N. Berman, G. Cette and L. Eymard, 2012, “Credit Constraints and the Cyclicality of R&D Investment: Evidence from France”, Journal of the European Economic Association, 10(5): 1001-1024.

Avetisyan, E. and K. Hockerts, 2017, “The Consolidation of the ESG Rating Industry as an Enactment of Institutional Retrogression”, Business Strategy and the Environment, 26(3): 316-330.

Acharya, V. and Z. Xu, 2017, “Financial Dependence and Innovation: The Case of Public Versus Private Firms”, Journal of Financial Economics, 124(2): 223-243.

Albitar, K., K. Hussainey, N. Kolade and A.M. Gerged, 2020, “ESG Disclosure and Firm Performance before and after IR: The Moderating Role of Governance Mechanisms”, International Journal of Accounting & Information Management, 28(3): 429-444.

Azar, J., M. Duro, I. Kadach and G. Ormazabal, 2021, “The Big Three and Corporate Carbon Emissions Around the World”, Journal of Financial Economics, 142(2): 674-696.

Avramov, D., S. Cheng, A. Lioui and A. Tarelli, 2022, “Sustainable Investing with ESG Rating Uncertainty”, Journal of Financial Economics, 145(2): 642-664.

Boulouta, I., 2013, “Hidden Connections: The Link between Board Gender Diversity and Corporate Social Performance”, Journal of Business Ethics, 113(2): 185-197.

Baldini, M., L.D. Maso, G. Liberatore, F. Mazzi and S. Terzani, 2018, “Role of Country-and Firm-Level Determinants in Environmental, Social, and Governance Disclosure”, Journal of Business Ethics, 150: 79-98.

Buallay, A., 2019, “Is Sustainability Reporting (ESG) Associated with Performance? Evidence from the European Banking Sector”, Management of Environmental Quality: An International Journal, 30(1): 98-115.

Broadstock, D.C., K. Chan, L.T. W. Cheng and X. Wang, 2020, “The Role of ESG Performance during Times of Financial Crisis: Evidence from COVID-19 in China”, Finance Research Letters, 38: 101716.

Cohen, L., U.G. Gurun and Q.H. Nguyen, 2020, “The ESG-Innovation Disconnect: Evidence from Green Patenting”, National Bureau of Economic Research.

Chouaibi, S., J. Chouaibi and M. Rossi, 2022, “ESG and Corporate Financial Performance: The Mediating Role of Green Innovation: UK Common Law Versus Germany Civil Law”, EuroMed Journal of Business, 17(1): 46-71.

Christensen, D.M., G. Serafeim and A. Sikochi, 2022, “Why is Corporate Virtue in the Eye of the Beholder? The Case of ESG Ratings”, The Accounting Review, 97(1): 147-175.

García-Quevedo, J., A. Segarra-Blasco and M. Teruel, 2018, “Financial Constraints and the Failure of Innovation Projects”, Technological Forecasting and Social Change, 127: 127-140.

Krüger, P., 2015, “Corporate Goodness and Shareholder Wealth”, Journal of Financial Economics, 115(2): 304-329.

Lins, K.V., H. Servaes and A. Tamayo, 2017, “Social Capital, Trust, and Firm Performance: The Value of Corporate Social Responsibility during the Financial Crisis”, The Journal of Finance, 72(4): 1785-1824.

Li, S., V. Jayaraman, A. Paulraj and K. Shang, 2016, “Proactive Environmental Strategies and Performance: Role of Green Supply Chain Processes and Green Product Design in the Chinese High-Tech Industry”, International Journal of Production Research, 54(7): 2136-2151.

Raghunandan, A. and S. Rajgopal, 2022, “Do ESG Funds Make Stakeholder-Friendly Investments?”, Review of Accounting Studies, 27(3): 822-863.

Serafeim, G. and A. Yoon, 2022, “Stock Price Reactions to ESG News: The Role of ESG Ratings and Disagreement”, Review of Accounting Studies, (10): 1-31.

Shanaev, S. and B. Ghimire, 2022, “When ESG Meets AAA: The Effect of ESG Rating Changes on Stock Returns”, Finance Research Letters, 46: 102302.

Tang, H., 2022, “The Effect of ESG Performance on Corporate Innovation in China: The Mediating Role of Financial Constraints and Agency Cost”, Sustainability, 14(7): 3769.

Yu, C., X. Wu, D. Zhang, S. Chen and J. Zhao, 2021, “Demand for Green Finance: Resolving Financing Constraints on Green Innovation in China”, Energy Policy, 153: 112255.

Does ESG Rating Promote Corporate Green Technology Innovation:

Micro Evidence From Chinese Listed Companies

Zhao Qinna Li Hang

Abstract:Green technology innovation is a key driving force to achieve the goal of carbon peaking and carbon neutrality. How to make good use of ESG(Environment, Social and Governance)to improve the level of corporate green technology innovation is a hot topic at present.In this context, does ESG rating, which has the dual responsibility of “environmental mission” and “transformation responsibility”, promote corporate green technology innovation? Through which mechanism does ESG rating affect corporate green technology? At present, the academic circles have deeply studied the impact of ESG rating on enterprise value, financial performance, investment efficiency, financing cost, but few scholars have paid attention to how ESG rating affects corporate green technology innovation, and there is a lack of empirical evidence in many emerging market countries, including China. Therefore, this paper explores the impact of ESG rating on corporate green technology innovation, which is conducive to promoting the popularization of ESG concept.

Based on the quasi natural experiment of ESG rating event of listed companies first published by SynTao Green Finance, this paper takes A-share listed companies in Shanghai and Shenzhen from 2010 to 2020 as samples, and uses the multi-period difference-in-differences method to empirically test the impact of ESG rating on corporate green technology innovation. The research conclusions are as follows: On the whole, ESG rating events can significantly improve the quantity and quality of corporate green technology innovation, and this result is still valid after the parallel trend test, dynamic test, endogenous discussion, and a series of the robustness analysis. At the same time, the higher the ESG rating scores, the higher the level of corporate green technology innovation, but with the increase of the uncertainty degree of ESG rating scores, its impact of improving the level of corporate green technology innovation is also weakened.Through heterogeneity exploration, we find that ESG rating is more able to induce green technology innovation in polluting industries and corporates in growth and decline stages. For corporates located in regions with stronger environmental regulation and higher degree of marketization, the marginal effect of ESG rating on corporate green technology innovation is greater. According to the results of mechanism analysis, ESG rating improves the level of corporate green technology innovation by reducing agency cost, alleviating financing constraints and improving the environmental awareness of the management.

The possible novelties of this paper are as follows: First, by analyzing the relationship between ESG and corporate green technology innovation, this paper makes a useful supplement to the relevant research on the economic consequences of ESG. Second, different from previous studies on corporate green technology innovation from the perspective of environmental regulations, this paper further expands the research on the influencing factors of corporate green technology innovation from the perspective of informal environmental regulation. Third, existing literature has preliminarily discussed the impact mechanism of ESG rating on corporate green technology innovation from the perspective of agency cost and financing constraints. This paper also focuses on the promotion of corporate green technology innovation by ESG rating through improving management's environmental awareness. The conclusion of this paper provides a new perspective for the impact of third-party rating agencies in promoting corporate green technology innovation in theory, and provides an empirical basis for listed companies to take the initiative to conduct ESG rating, investors to use ESG rating to make decisions, and government departments to improve the ESG rating system in practice.

Keywords: ESG; Corporate Green Technology Innovation; Difference-Indifference Model

(責任编辑:谢淑娟)

猜你喜欢

财经理论与实践(2018年5期)2018-12-08

河北经贸大学学报(2017年6期)2017-11-13

合作经济与科技(2017年20期)2017-09-18

软科学(2016年9期)2017-05-09

财经问题研究(2017年2期)2017-04-13

商(2016年9期)2016-04-15