股票市场开放与企业劳动投资效率

2024-03-26 10:01黎文飞陈熹周凯航

南方经济 2024年2期

关键词:人力资源配置

黎文飞 陈熹 周凯航

摘 要:当前,我国正着力推进金融体制改革,提升金融服务实体经济的能力。沪深港通交易制度作为中国股票市场开放的重要创新制度,其运行效果受到了社会各界的关注。文章基于沪深港通交易制度的准自然实验,采用多时点双重差分法,研究股票市场开放与企业劳动投资效率的关系。研究发现,沪深港通交易制度的实施显著提高了标的公司的劳动投资效率,具体表现为缓解雇佣不足和抑制雇佣过度。基于劳动力调整成本的分组检验发现,沪深港通交易制度实施对企业劳动投资效率的改善作用在劳动密集度越高、研发人员比例越多和融资约束越严重的企业中更加显著。进一步的机制检验发现,股票市场开放对企业劳动投资效率的提高作用主要体现在代理问题较严重、外部监督较弱以及信息不对称较高的企业。文章丰富了我国资本市场开放经济后果的研究,拓展了企业劳动投资效率的研究视角,还为进一步加大资本市场有序开放力度提供了理论依据和借鉴意义。

关键词:股票市场开放 劳动投资效率 沪深港通 人力资源配置

DOI:10.19592/j.cnki.scje.401447

JEL分类号:G31,G38,M48 中图分类号:F49,F719,F124

文献标识码:A 文章编号:1000 - 6249(2024)02 - 062 - 17

一、引 言

近年来,“开放”的理念成为资本市场改革的重要基调1。十八届三中全会首次在政策层面提出资本市场双向开放后,我国在2014年11月开通了“沪港通”、2016年12月开通了“深港通”,实现了资本市场由单向开放向双向开放的转变。党的十九大报告明确指出“中国的金融市场会进一步开放”,对沪港通、深港通的实际经济后果进行多维度的检验对后续股票市场深度开放具有重要意义。此外,“深化金融体制改革,提高金融服务实体经济的能力”是第十九次全国代表大会提出的重要任务。“金融服务实体经济”是当前我国资本市场实践的重点关注问题,能否切实提升实体经济的资源配置效率是检验我国资本市场改革效果的关键。基于此,本文选择劳动投资效率为切入点,研究股票市场开放对上市公司资源配置效率的影响。

所谓企业劳动投资效率,是指实际劳动投资水平与理想劳动投资水平的偏差,实际劳动投资水平越接近理想劳动投资水平,企业劳动投资效率越高。选择劳动投资效率作为研究对象的原因是:一方面,人力资本是影响经济增长速度和质量最活跃的要素,还具有很强的外部性,有助于突破边际报酬递减规律的约束,进而促进经济长期持续健康增长(李世刚、尹恒,2017)。当前,中国经济正经历着要素驱动、投资驱动向创新驱动的转型,同时伴随着劳动力无限供给时代的结束、“人口红利”的逐渐消失。基于此背景,劳动力资源的有效配置引起了社会各界的广泛关注。另一方面,人力资本投资与物质资本投资在投资形式、投资目的等方面差异较大。首先,不同于实物资本投资的客体是冷冰冰毫无生命的物质,人力资本投资的对象具有一定智力、体力和生命,影响因素更为复杂多变;其次,团队或组织中的人力资本投资并非简单的加总关系,而存在向内和向外的溢出效应;此外,人力资本投资的收益具有间接性、长期性和不确定性等特点(Jung et al.,2014)。因此,虽然已有学者研究了股票市场开放对实物资本投资效率的影响(陈运森、黄健峤,2019),但其研究发现不能天然地适用于劳动投资效率,有必要单独地考察股票市場开放对劳动投资效率的影响。

基于上述分析,本文以沪深港通交易制度变革为准自然实验,利用我国沪深A股上市公司2011—2020年的数据探讨股票市场开放与企业劳动投资效率的关系。结果发现,股票市场开放显著提升了企业劳动投资效率,具体表现为通过缓解雇佣不足来改善劳动投资不足,通过抑制雇佣过度来改善劳动投资过度。该结果通过了一系列稳健性检验、内生性检验和平行趋势检验。基于劳动调整成本的分组发现,股票市场开放对企业劳动投资效率的改善作用在劳动密集度越高、研发人员比例越多和融资约束越严重的企业中更显著。进一步的机制检验发现,股票市场开放对劳动投资效率的改善作用主要体现在代理问题较严重、外部监督较弱以及信息不对称较高的企业。

本文的研究贡献在于:第一,从劳动投资效率的角度丰富了股票市场开放经济后果的研究。已有研究基于沪深港通交易制度实施的背景,发现股票市场开放影响了企业的物质资本投资效率(陈运森、黄健峤,2019),但鲜有文献讨论股票市场开放对劳动力投资的影响。因此,本文研究股票市场开放对企业劳动投资效率的影响,丰富了新兴资本市场制度改革对企业经济后果影响的研究。第二,从资本市场的视角丰富了企业劳动投资效率影响因素的文献。已有文献研究了财务报告质量(Jung et al.,2014)、分析师跟踪(陈婧等,2018;Lee and Mo,2020)、机构投资者(Ghaly et al.,2020)和股票流动性(Ee et al.,2022)等对劳动投资效率的影响,本文将股票市场开放与企业劳动投资效率结合起来进行研究,丰富了劳动投资效率影响因素的研究。第三,为我国持续推动资本市场对外开放系列政策增添了新的证据。本文基于沪深港通交易制度实施的背景,发现股票市场开放显著提高了微观企业的劳动投资效率,提供了新兴资本市场开放对微观企业具有正面影响的增量证据,坚定了中国特色社会主义金融发展的道路自信和制度自信。

二、文献回顾

当前,经济全球化趋势不可逆转,股票市场开放受到了国内外学术界的广泛关注。少数的文献发现股票市场开放可能带来消极的影响(Stiglitz,2000),但更多的文献发现股票市场开放具有积极效应,有助于优化资本配置效率(Bekaert and Harvey,2000)。首先,股票市场开放允许外资股东进入本国资本市场,提高了上市公司的信息披露质量(阮睿等,2021)和盈余质量(Beuselinck et al.,2017),降低了信息不对称程度。其次,股票市场开放拓宽了上市公司的外部融资渠道,降低了融资成本(Bekaert and Harvey,2000;庞家任等,2020),因而缓解了融资约束(陈学胜等,2012)。再次,股票市场开放通过外资股东发挥监督作用(Aggarwal et al.,2011),抑制管理层的机会主义行为(Boubakri et al.,2013),促使企业更多地开展创新活动(Luong et al.,2017),改善公司的投资效率(陈运森、黄健峤,2019),提高了企业的全要素生产率(刘新恒等,2021)。此外,李小荣、王文桢(2021)发现,股票市场开放提高企业的劳动力投资规模,但并未研究其对劳动投资效率的影响。

劳动投资保持在最优水平对提高资源配置效率、促进企业持续稳定增长有着重要意义。偏离最优水平的行为(即劳动投资非效率)会对企业未来的业绩产生负面影响,并破坏股东财富(Ghaly et al.,2020)。Jung et al.(2014)指出,在全球经济附加值中占到约 2/3 的劳动力成本对企业价值有着重大的经济意义。李世刚、尹恒(2017)认为作为企业生产函数中不可或缺的組成部分,劳动力要素因具有强外部性,对推动要素整合、突破边际报酬递减约束,从而实现经济长期持续健康增长具有积极的影响。但由于制度因素和代理问题等,企业的人力资本配置实际上很难处于最优水平。因此,研究劳动投资效率的影响因素就成为学术界关注的热点。已有文献主要基于信息不对称和委托代理理论,发现高质量的财务报告提高了劳动投资效率(Jung et al.,2014)。但CEO与独立董事的社会关系(Khedmati et al.,2019)和股票期权(Sualihu et al.,2021)恶化了代理冲突,降低了劳动投资效率。以上这些文献主要从公司自身进行探讨,没有关注到外部环境或制度因素的影响。实际上,资本市场也会对劳动投资决策产生影响,例如,股票流动性(Ee et al.,2022)和股价信息含量(Ben-Nasr and Alshwer,2016)具有治理效应或信息效应,从而提高劳动投资效率。资本市场上的长期价值机构投资者和分析师跟踪通过监督机制或信息机制提高了劳动投资效率(Ghaly et al.,2020;陈婧等,2018;Lee and Mo,2020)。此外,劳动经济学认为企业的劳动投资成本包括招聘、培训、辞退及离职后福利等固定或准固定成本(Farmer,1985),这些成本需要通过外部融资获得。因此,融资环境也是影响企业的劳动投资效率的重要因素(Benmelech et al.,2021)。

通过对现有文献的回顾可以发现:一方面,企业劳动投资效率的文献发现降低信息不对称和提高公司治理等是提升企业劳动投资效率的关键。另一方面,股票市场开放提高了公司信息质量,增强了监督治理,这些因素都会对劳动投资效率产生影响,但目前的研究还尚未涉及股票市场开放对劳动投资效率的影响。因此,本文将基于沪深港通交易制度这一资本市场重要制度变革,研究其对企业劳动投资效率的影响,弥补这方面文献的空缺。

三、理论分析与研究假设

企业管理层会根据政策制度等外部环境的变化调整经营和投资等决策。已有研究发现,信息不对称及代理问题是影响企业劳动投资效率的重要因素(Jung et al.,2014),而沪深港通交易制度的实施对于改善信息环境和内外部治理具有重要的作用。基于此,本研究认为,沪深港通交易制度主要通过影响公司内部治理、外部监督和信息不对称这三个方面对企业的劳动投资效率产生影响。

首先,沪深港通交易制度实施后,外资股东的加入可以完善标的企业的内部治理,促使管理层做出有效的劳动投资决策。由于代理问题的存在,管理层为谋求自身利益最大化,可能会罔顾投资者的利益,进行过度投资或投资不足,导致劳动投资效率偏离理想水平(Jung et al.,2014;Khedmati et al.,2020)。而沪深港通实施后,更多的境外投资者进入中国A股资本市场,其具有更成熟的投资理念和投资者保护意识,且有强烈的意愿直接参与公司的内部治理,加强对管理层机会主义行为的监督(Aggarwal et al.,2011;Boubakri et al.,2013),以确保自身财产与利益不受侵犯或损害,因而可能减少为了构建帝国而进行的劳动力过度投资,也可能降低因业绩压力导致的短视行为,如劳动力投资不足;此外,外资股东与标的公司的关联性较内资股东更少,独立性更强,更不受标的公司管理层的制约,从而减少过度雇佣或解聘不足。总之,受沪深港通吸引进入中国A股市场的外资股东能使标的公司的内部监督治理机制更有效地运行,从而缓解管理层与股东之间的代理冲突,抑制管理层做出非效率的劳动投资决策。

其次,沪深港通交易制度实施后,标的公司吸引了更多分析师的关注,外部监督的增强抑制了管理层的机会主义行为,有助于提高企业的劳动投资决策效率。沪深港通不仅是中国A股资本市场对外开放的重要改革,也是国际资本市场的重大事件,因而吸引了分析师、媒体、监管层等多方的关注。郭阳生等(2018)的研究证实了沪港通政策的实施吸引了更多分析师对标的企业的跟踪。分析师的跟踪可以发挥监督治理作用,从而减少劳动力过度投资或投资不足的机会主义行为,促使企业做出更有效的劳动力投资决策(陈婧等,2018;Lee and Mo,2020)。

再者,沪深港通实施有助于降低信息不对称程度,增加了管理层从事自利行为的成本与风险,促使管理层进行有效的劳动投资。信息不对称为企业管理层提供了进行非效率劳动投资的操作空间。沪深港通实施后,上交所和深交所参考港交所对上市公司信息披露的要求和规范,对标的公司的信息披露行为进行进一步的规范,同时更多外资投资者的参与提高了中国A股上市公司的治理水平,这些都提高了上市公司的信息披露质量(阮睿等,2021)和盈余质量(Beuselinck et al.,2017)。公司信息质量的提高一方面可以缓解融资约束,从而减少劳动投资不足;另一方面,有利于外部投资者发挥监督作用,减少劳动力投资不足或投资过度的机会主义行为。已有研究发现高质量的财务报告降低了信息不对称,有助于管理层进行更有效的劳动投资决策(Jung et al.,2014)。

综上分析,本文提出如下假说:

H1:其他条件不变,股票市场开放提高了企业的劳动投资效率。

四、研究设计

1.样本选择和数据来源

本文选取2011—2020年沪深A股上市公司为初始研究样本,参考已有文献的做法,剔除以下样本:(1)金融保险类公司;(2)样本期内ST、PT、*ST的公司;(3)员工人数小于30人的公司;(4)样本期内曾被调出沪(深)港通标的名单的公司;(5)纯B股公司;(6)AH股公司;(7)相关数据缺失的样本。最终得到2528家公司共14645个公司-年份观测值,其中实验组样本1832个,对照组样本12813个。本文所有数据均来源于CSMAR数据库。为避免异常值影响,对连续变量做上下1%的Winsorize处理。

2.变量选择及度量

(1)劳动投资效率

本文从投入角度来界定企业劳动投资效率,根据企业的经营规模、资金情况和盈利情况等估计出一个最理想的劳动投资水平,实际劳动投资水平越接近理想劳动投资水平,企业劳动投资效率越高。具体做法如下:首先,参考陈婧等(2018),Khedmati et al.(2019)的做法,使用本年度员工人数与上年度的变动百分比来衡量企业的实际劳动投资水平。然后,借鉴Jung et al.(2014),孔东民等(2020),Ghaly et al.(2020)的做法,建立模型(1),按年度和行业回归得到理想的劳动投资水平。最后,用实际劳动投资水平减去理想劳动投资水平的差取绝对值衡量劳动投资效率,也就是模型(1)中残差的绝对值(Abresid)。该值是一个反向指标,其数值越大,表示劳动投资效率越低,因此文献中也称Abresid这个指标为劳动投资非效率(labor investment inefficiency)。

[Net_Hireit=β0+β1Sales_Growt?it?1+β2Sales_Growt?it+β3ROAit?1+β4ROAit+β5ΔROAit+ β6Returnit?1+β7Sizeit?1+β8Quickit?1+β9Quickit+β10ΔQuickit+β11Levit?1+β12Lossbin1it?1+ β13Lossbin2it?1+β14Lossbin3it?1+β15Lossbin4it?1+β16Lossbin5it?1+εit] (1)

在该模型中,Net_Hire为员工人数变化率,即实际劳动投资水平;Sales_Growth为销售收入增长率;ROA为资产回报率;Return为考虑现金红利再投资的年个股回报率;Size为资产规模账面价值的自然对数;Quick为速动比率;Lev为长期负债率;Lossbinx是以0.005为区间长度对上一年在[-0.025,0]范围内的ROA划分的五个区间虚拟变量,ROA落入[-0. 005,0]时,Lossbin1取1,否则为0,ROA落入[-0.010,-0.005]时,Lossbin2取1,否则为0,以此类推。

(2)股票市场开放

借鉴孙泽宇、齐保垒(2021)的做法,若某一公司在第t年进入沪(深)港通标的名单,则该公司t+1年及以后年份的股票市场开放变量(Lib)都取值为1,否则为0。对于非沪(深)港通标的公司,Lib一直取值为0。

(3)控制变量

参考卜君、孙光国(2020),Lee and Mo(2020)等文献的做法,本文还控制了其他可能影响企业劳动投资效率的变量,包括公司规模(Size)、长期负债率(Lev)、速动比率(Quick)、现金分红(Divdum)、现金流波动率(SD_CFO)、劳动雇佣波动率(SD_HIRE)、销售收入波动率(SD_SALE)、固定资产比例(Tangible)、市值账面比(MB)、经营亏损(Loss)和企业性质(Private)。

主要变量的具体定义如表1所示。

3.模型設计

“沪港通”“深港通”政策的实施采取“分批扩容”的方法选取标的股票,天然地将样本公司分为受政策影响的实验组和不受政策影响的对照组,为本文使用多时点双重差分模型提供了天然条件,在一定程度上克服了内生性。参考孙泽宇、齐保垒(2021)的做法,本文构建多时点双重差分模型(2):

[Abresidit= β0+β1Libit + γ1Controls + Firmi + Yeart + εit] (2)

在模型(2)中,Lib的回归系数β1代表了“沪深港通”政策对企业劳动投资效率的影响,如果β1负显著,就可以证明“沪深港通”交易制度提升了企业劳动投资效率。控制变量见表1。

五、实证过程与分析

1.描述性统计

表2是主要变量的描述性统计结果,Abresid的均值为0.172。Lib的均值为0.125,表明在样本期间内进入且不曾被调出沪深港通标的名单的公司约有12.5%。其他变量的相关统计值与已有文献的结果基本一致。

2.相关性分析

主要变量的相关性分析结果如表3所示,Lib与Abresid的相关系数为-0.038,在1%的水平上负向显著,可以初步判断股票市场开放能够提高企业劳动投资效率。此外,其他变量的相关系数较低,说明模型(2)不存在严重的多重共线性。

3.基准回归结果

本文假设成立的前提是股票市场开放因吸引了更多的外资机构投资者而提高了治理作用。因此,在正式验证假设H1之前,本文先检验股票市场开放是否显著增加了外资机构投资者。未汇报的结果显示,股票市场开放与外资机构投资者显著正相关,说明股票市场开放确实吸引了更多的外资机构投资者,因此假设的前提成立。表4汇报了假设H1的回归结果。列(1)汇报了仅考虑主解释变量的结果,Lib的回归系数是-0.033,在1%的水平上显著;列(2)汇报了加入控制变量后的回归结果,Lib的回归系数为-0.029,在1%的水平上显著。这说明沪深港通标的公司的劳动投资非效率显著降低了,即股票市场开放提高了上市公司的劳动投资效率,本文的假设成立。

4.劳动投资非效率的分组回归

为了更深入地考察股票市场开放对劳动投资效率的影响形式,参考Ee et al.(2022)的做法,进一步把劳动投资非效率分为劳动投资不足和投资过度。具体而言,当实际净雇用员工数低于预期数量(即残差为负)时,定义为劳动投资不足(Under_Investment);当实际雇佣员工数超过预期数量(即残差为正)时,定义为劳动投资过度(Over_Investment)。劳动投资不足(Under_Investment)可进一步分为雇佣不足(Under_Hire)和过度解聘(Over_Fire)。雇佣不足(Under_Hire)是指当预期净雇佣为正数时,实际雇佣员工数低于预期数量。过度解聘(Over_Fire)是指当预期净雇佣为负数时,实际净雇用员工数低于预期数量。劳动过度投资(Over_Investment)可进一步分为过度雇佣(Over_Hire)和解聘不足(Under_Fire)。过度雇佣(Over_Hire)是指当预期净雇佣为正数时,实际雇佣员工数超过预期数量。解聘不足(Under_Fire)是指当预期净招聘为负数时,实际雇佣员工数超过了预期数量。本文将全样本分成投资过度和投资不足两组样本,再进一步分为过度雇佣、解聘不足、雇佣不足和过度解聘四个子样本,考察股票市场开放对各种类型的劳动投资非效率的影响。

表5汇报了劳动投资非效率的分组回归结果,第(1)和(4)列的回归结果显示,股票市场开放的回归系数在劳动投资不足和投资过度都显著为负,说明股票市场开放同时降低了劳动投资不足和投资过度,因而提高了劳动投资效率。进一步地,把劳动投资不足(Under_Investment)分为雇佣不足和过度解聘两组样本分别进行回归,结果显示,第(2)列Lib的回归系数为-0.010,在10%的水平上显著,第(3)列Lib的系数不显著。把劳动投资过度(Over_Investment)分为雇佣过度和解聘不足两组样本分别进行回归,结果显示,第(5)列 Lib的回归系数为-0.083,在5%的水平上显著,第(6)列Lib的系数不显著。这表明股票市场开放能通过减少企业雇佣不足和抑制雇佣过度而提高劳动投资效率,但没有证据表明股票市场开放能通过缓解过度解聘和解聘不足而提高劳动投资效率。

5.稳健性检验

(1)替换指标

已有文献对于企业劳动投资效率的衡量指标通常有两种,一种使用雇佣职工的数量来衡量,一种则从职工工资的角度入手,采用企业本年度支付给员工以及为员工支付的现金与总资产之比计算。上文我们使用了第一种指标,本文进一步使用第二种方法来衡量企业的实际劳动投资水平,再使用模型(1)重新计算出各个公司-年份的理想劳动投资水平和异常劳动投资效率等指标。回归结果如表6列(1)所示,Abresid与Lib的回归系数仍显著为负,与上文的基准回归结果基本一致,表明本文的主要发现是稳健的。

(2)安慰剂检验

为验证本文的主要研究发现确实是外生政策冲击所导致,本文构建了反事实框架,假设各批次进入沪港通、深港通标的名单的时间提前了两年,据此重新定义Lib变量,然后放入模型(2)中进行回归。回归结果如表6列(2)所示,可以看到,Abresid与Lib的回归系数不显著。这表明沪深港通标的公司的劳动投资效率提升的确是股票市场开放政策所致,而非时间趋势或受其他未观察到的因素影响。

(3)PSM检验和熵平衡匹配法

因证监会选择沪港通、深港通标的并非随机,而遵循一定的标准,所以本文研究的准自然实验存在一定的系统性偏差。尽管前述研究已使用了多时点双重差分法,但研究结论可能并没有完全排除内生性的干扰。为缓解上述担忧,本文采用倾向得分匹配法(PSM)缓解内生性问题。用Logit模型计算公司进入沪深港通标的名单的概率,并将模型(2)中公司规模、长期负债率等控制变量加入Logit回归,以保证影响本研究的被解释变量Abresid的特征因子在实验组(沪深港通标的公司)与控制组(非沪深港通标的公司)无显著差异,采用1∶1近邻匹配法确定权重,通过匹配平衡性检验后,重新进行模型(2)的回归。回归结果如表6列(3)所示,Lib与Abresid的回归系数仍显著为负,验证了本文的假设。此外,由于PSM匹配会损失大量的样本信息,本文参考Hainmueller(2012)提出的熵平衡匹配法进行检验。选取沪深港通标的公司作为实验组,非标的公司为控制组,以主回归控制变量作为特征变量,经熵平衡法加权后,实验组和对照组的特征变量的均值、方差、偏度接近一致。表5列(4)汇报了熵平衡匹配法的回归结果,结果仍然支持本文的结论。

(4)控制遗漏变量

考虑到公司治理是影响企业的劳动投资效率的主要因素,本研究进一步控制董事会规模(BoardScale)、独立董事比例(IndDirect)、高管薪酬总额(ManageSumSalary)和高管持股数量(ManageShares)。在加入这四个控制变量后,模型(2)的回归结果如表6列(5)所示,Lib的回归系数仍在5%的水平上显著为负,上文的研究结论仍成立。

(5)平行趋势检验

为檢验本文的研究是否满足平行趋势假定,选取政策实施前的三期和政策实施后三期来做平行趋势检验。若某一公司所在年度为其进入沪港通或深港通标的名单前的第1年,定义Pre1,取值为1,否则为0,以此类推定义Pre2和Pre3;若公司所在年度为进入沪港通或深港通标的名单当年,则定义Current项为1,否则为0;若为进入沪深港通标的名单后第1年,则定义为Post1,取值为1,否则为0,以此类推Post2和Post3。上述操作后得到七个虚拟变量Pre3、Pre2、Pre1、Current、Post1、Post2和Post3。将Pre1作为基准期,平行趋势检验结果如表7所示。可以看到,Pre3和Pre2的回归系数均不显著。Current的回归系数为-0.033,Post1的回归系数为-0.058,Post2的回归系数为-0.052,Post3的回归系数为-0.034,均显著为负。这验证了本文的研究问题满足平行趋势假定,在政策实施前,企业的劳动投资非效率没有被显著抑制,标的公司与非标的公司的劳动投资效率不存在显著差异,表明企业劳动投资效率显著提升的确是股票市场开放政策导致的。

六、进一步分析

1.基于劳动调整成本的分组检验

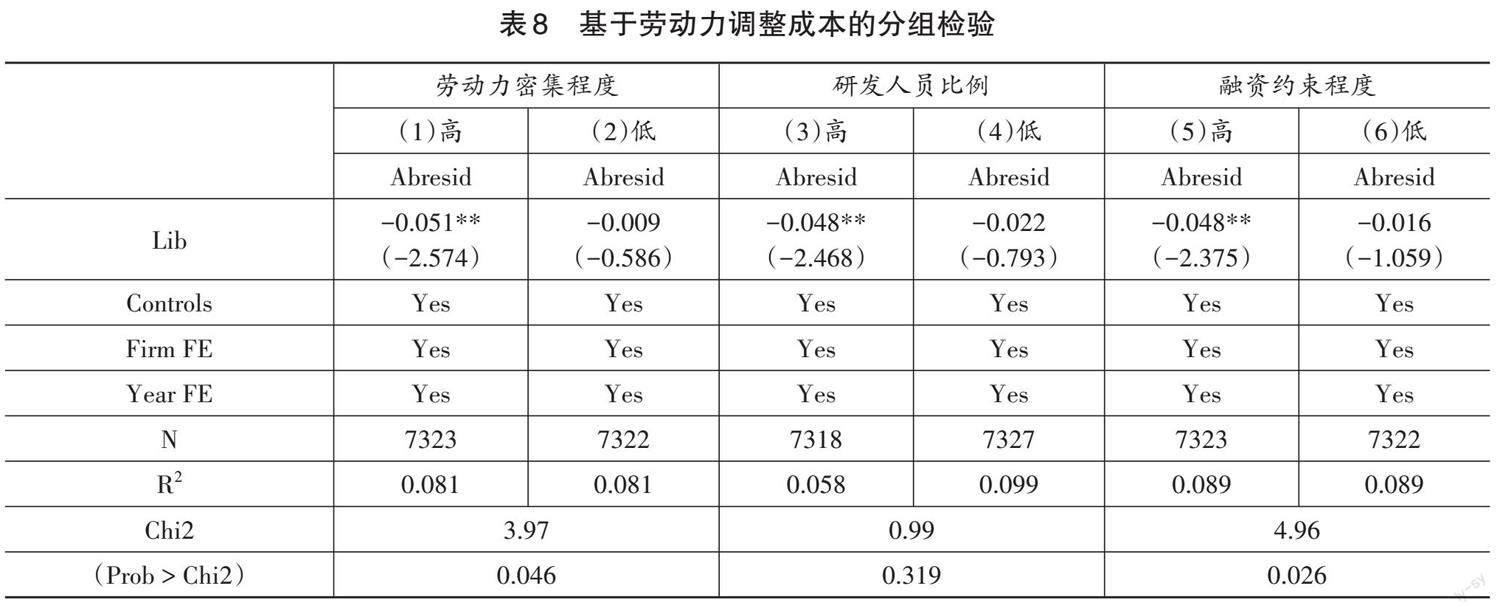

实物资本投资增加需支出购置成本、安装成本等,减少也需支出处置、清除等调整成本;劳动力投资与其相似,也存在培训、招聘及解雇员工等劳动力调整成本(Farmer,1985;Ghaly et al.,2020)。劳动调整成本是导致劳动成本粘性的一个重要因素,降低了企业调整员工的灵活性及劳动投资效率(江伟等,2016)。当偏离最优劳动力投资水平时,由于代理冲突和信息不对称等问题的存在,使得管理层没有很强的动机去调整劳动力投资。因此,如果股票市场开放具有提高公司治理等作用,那么我们应该可以观察到在劳动力调整成本更高的情况下,股票市场开放对劳动力投资效率的提升作用更加显著。为了验证这个推论,本文进一步基于劳动调整成本,分别按照劳动密集度、研发人员比例和融资约束程度进行了分组检验,回归结果如表7所示。

(1)基于劳动密集度的分组检验

已有研究表明企业的劳动密集度越高,劳动调整成本越高,调整劳动力的难度越大(江伟等,2016)。由于劳动调整成本的影响,股票市场开放提高企业劳动投资效率的有效性可能会随企业劳动密集程度不同而有所变化。我们预测股票市场开放能发挥缓解融资约束、改善企业治理等作用,极大地缓解劳动密集度高的企业调整劳动力的难度,因而股票市场开放对劳动密集度越高的企业的影响可能越显著。参考卜君、孙光国(2020),孔东民等(2020),使用企业本年度雇佣员工数量与固定资产的比例来衡量企业的劳动密集度,然后根据各年度劳动密集度的中位数将全样本分为劳动密集度较高组、劳动密集度较低组进行回归。回归结果如表8列(1)和列(2)所示,在劳动密集度高组显著,而低组不显著,且组间差异系数显著,表明股票市场开放对企业劳动投资效率的提升作用在劳动密集度较高时更加显著。

(2)基于研发人员比例的分组检验

已有文献指出,劳动力调整成本与职工专业知识、专业技能之间存在正相关关系。而研发人员属于高科技人才,且当前高科技领域的企业常涉及“人才战争”,所以研发人员比例较高的企业在灵活调整员工数量等决策上比研发人员比例较低的企业受到更大的约束,与其相关的劳动调整成本更高。股票市场开放如果能缓解各种约束,那么将对研发人员比例越高的企业发挥更显著的作用。本文基于研发人员比例进行了分组检验,按照研发人员比例的中位数将样本分为研发人员比例较高和研发人员比例较低两组,回归结果如表8列(3)和列(4)所示,可以看到,在研发人员比例较高的分组中,股票市场开放与劳动投资非效率之间的负向关系更加显著,即股票市场开放对劳动投资效率的提升作用在劳动力调整成本较高时更加明显。

(3)基于融资约束的分组检验

Benmelech et al.(2021)發现,融资约束是影响劳动投资决策的重要因素。融资约束程度高的企业在雇佣、培训和解聘劳动力上都面临着更多的资金限制,无法根据预期的劳动力投资水平灵活调整员工数量(卜君、孙光国,2020)。因此,相对于融资约束较低的企业,融资约束较高企业的劳动力调整成本更高。本文使用FC指数衡量企业面临的融资约束,FC指数越大,企业面临的融资约束越严重。根据FC指数的中位数将样本分为融资约束高和低两组,检验结果如表8列(5)和列(6)所示,在融资约束较高的样本,股票市场开放和企业劳动投资非效率在5%的水平上显著负相关,而在融资约束较低组不显著,且组间差异系数显著。股票市场开放对企业的劳动投资效率提升作用在融资约束较高的情况下更加显著。

2.进一步的机制分析

根据前文的理论分析,本文进一步从代理问题、外部监督和信息透明度三个维度进行横截面的分析,以更深入地挖掘股票市场开放对劳动投资效率的影响机制。我们的逻辑思路是,在公司代理问题更加严重、外部监督力量更弱以及信息不对称程度更高的情况下,管理层更可能进行机会主义的投资行为,因此更可能做出偏离最优劳动投资的决策。此时,如果股票市场开放具有提高公司治理、加强外部监督以及降低信息不对称程度的作用,那么,我们应该可以观察到在代理问题更严重、外部监督更弱以及信息不对称程度更高时,股票市场开放对企业劳动投资效率的提升作用更加显著。

(1)增强内部治理机制

前文理论分析部分指出,股票市场开放可能有助于提高公司治理水平,减轻管理层与股东的代理问题,从而提升劳动投资效率。据此,本文推测,在公司的代理问题越严重的情况下,管理层越可能做出偏离最优的劳动投资决策,因此股票市场开放对企业劳动投资效率的提升作用更强。用管理费用率(AC)作为衡量企业治理水平的指标,管理费用率越大,企业的代理成本越高。根据管理费用率(AC)的中位数将样本分为管理费用率高和低两组,并分别对模型(2)进行回归,结果如表9列(1)和列(2)所示。Lib的系数在管理费用率较高的样本中显著为正,而在管理费用率较低的分组中不显著;组间系数差异在5%的水平上显著,表明管理费用率高和低的两组的Lib系数存在显著差异。这一结果表明相对于治理水平较高的公司,股票市场开放更能提升代理问题严重企业的劳动投资效率,从而验证了本文提出的提高公司内部治理的机制。进一步地,本文把样本分为劳动力投资不足和投资过度两组样本,然后把投资不足样本按管理费用率的中位数分为管理费用率高低两组样本分别进行回归,未汇报的结果显示,在投资不足的样本组,股票市场开放的回归系数只在管理费用率高的样本中显著。类似地,在投资过度样本组,股票市场开放的回归系数也只在管理费用率高的样本中显著。这表明无论是劳动力投资不足还是投资过度的情况下,股票市场开放更能提高代理问题严重企业的劳动投资效率。

(2)增强外部监督机制

股票市场开放后,标的公司不仅受到境外投资者的关注,而且还会吸引更多分析师关注,因而管理层受到了更强的外部监督,进而减少低效率的劳动力投资。其中,分析师在资本市场中扮演着十分重要的角色,已有研究发现其具有出色的信息挖掘和解读能力(Huang et al.,2014),不仅能提高股票价格信息含量、降低企业内外部信息不对称程度(Cheng et al.,2016;Huang et al.,2018),还能加强对企业的外部监督,减轻企业的代理问题(Chen et al.,2015)。因此,在外部监督较弱的情况下,管理层更可能做出非效率的劳动投资,此时股票市场开放对劳动投资效率的提升作用更显著。基于此,本文使用分析师关注(Lnno)来衡量企业受到的外部监督力度,根据分析师跟踪数量的中位数将总样本划分为分析师关注高和低的两组样本,分组回归结果如表9列(3)和列(4)所示。Lib的系数在分析师关注较低的子样本中在5%的水平上显著为负,在分析师关注较高的样本中不显著,且组间系数差异在5%的水平上显著。这一结果表明资本市场开放更能提升外部监督较弱企业的劳动投资效率,从而验证了本文提出的加强外部监督机制。进一步地,本文把样本分为劳动力投资不足和投资过度两组样本,然后把投资不足样本按分析师关注度的中位数分为分析师关注度高低两组样本分别进行回归,未汇报的结果显示,在投资不足的样本组,股票市场开放的回归系数在分析师关注度低的样本更加显著。类似地,在投资过度样本组,股票市场开放的回归系数在分析师关注度低的样本中显著为负。这表明无论是劳动力投资不足还是投资过度的情况下,股票市场开放更能提高外部监督力量较弱企业的劳动投资效率。

(3)降低信息不对称机制

沪深港通实施后,证监会提高了信息披露要求,有助于提高企业的会计信息质量;且受沪深港通吸引来的境外投资者和分析师等市场中介通常具有更强的信息搜集和处理能力,这有助于提高股价信息含量,缓解企业与股东之间的信息不对称,因而能促使企业管理层进行更有效的劳动投资。据此,本文推测,当信息不对称程度较高时,股票市场开放对企业劳动投资效率的提升作用更显著。参考Roll(1984)、张峥等(2014)的研究,本文使用相对有效价差(Roll)作为信息不对称程度的衡量指标,并根据该指标的中位数将全样本分为信息不对称程度高和低两组样本,分组回归结果如表9列(5)和列(6)所示。Lib的系数只在信息不对称程度较高组显著为负,且组间差异系数显著。这一结果说明股票市场开放更能提升信息不对称程度较高企业的劳动投资效率,从而验证了降低信息不对称机制。进一步地,本文把样本分为劳动力投资不足和投资过度两组样本,然后把投资不足样本按信息不对称程度的中位数分为信息不对称程度高低两组样本分别进行回归,未汇报的结果显示,在投资不足的样本组,股票市场开放的回归系数只在信息不对称程度高的样本中显著。类似地,在投资过度样本组,股票市场开放的回归系数也只在信息不对称程度高的样本中显著。这表明无论是劳动力投资不足还是投资过度的情况下,股票市场开放更能提高信息不对称较高企业的劳动投资效率。

七、结论与建议

本文以沪深港通交易制度实施为准自然实验,使用2011—2020年沪深A股上市公司的数据,运用多时点双重差分法检验了股票市场开放对上市公司劳动投资效率的影响。研究发现,第一,股票市场开放显著提升了企业劳动投资效率,具体表现为缓解企业雇佣不足和抑制雇佣过度。第二,基于劳动力调整成本的分组检验发现,股票市场开放主要对劳动密集度高、研发人员比例多和融资约束较高企业的劳动投资效率具有改善作用。第三,进一步的横截面检验显示,股票市场开放对劳动投资效率的提升作用主要体现在代理问题较严重、外部监督较弱以及信息不对称较高的企业,这表明股票市场开放通过缓解代理冲突、强化外部监督和降低信息不对称的渠道而提升劳动投资效率。

本文的研究具有一定的政策启示:首先,在供给侧四大基本要素中,劳动力是基础要素,是深化供给侧结构性改革的关键着力点。本文深入研究了国内股票市场开放对企业劳动投资效率的影响,研究结论能为党的十九大提出的深化供给侧结构性改革、建设现代化经济体系提供参考价值。其次,本文的研究结论为企业管理层提高企业劳动投资效率找到了新的路径和善用资本市场的资源配置作用等提供了启发。第三,本研究揭示了沪深港通交易制度具有的外部治理作用,发现股票市场的互联互通机制可以影响我国上市公司的治理,我国的政府部门应当保持资本市场开放政策的连贯性,继续推进资本市场的对外开放,进一步吸引更多优质外资股东深度参与我国公司的治理,利用好外资这块“他山之石”,磨好A股市场这块“宝玉”,推动我国资本市场加速由新兴向成熟转变。第四,本文将资本市场与实体经济的资源配置效率结合起来进行研究,研究结论契合了党的十九大关于“扩大金融市场开放,金融要服务于实体经济”的会议精神,为我国资本市场对外开放对经济发展新阶段的实际影响提供了增量实证依据,坚定了中国特色社会主义金融发展的道路自信和制度自信。

参考文献

卜君、孙光国,2020,“环境不确定性会影响企业劳动投资效率吗?”,《经济管理》,第10期,第23 - 38页。

陈婧、方军雄、秦璇,2018,“证券分析师跟踪与企业劳动投资效率的改善”,《投资研究》,第12期,第80 - 99页。

陈学胜、张建波、董文龙,2012,“资本市场开放降低了企业融资约束吗?——基于中国上市公司的实证研究”,《证券市场导报》,第11期,第32 - 38页。

陈运森、黄健峤,2019,“股票市场开放与企业投资效率——基于‘沪港通的准自然实验”《金融研究》,第8期,第151 - 170页。

郭阳生、沈烈、郭枚香,2018,“沪港通改善了上市公司信息环境吗?——基于分析师关注度的视角”,《证券市场导报》,第10期,第35-43 + 50页。

江伟、姚文韬、胡玉明,2016,“《最低工资规定》的实施与企业成本粘性”,《会计研究》,第10期,第56 - 62 + 97页。

孔东民、唐琦、项君怡,2020,“劳动保护与企业劳动投资效率”,《华中科技大学学报(社会科学版)》,第5期,第36 - 47页。

李小荣、王文桢,2021,“资本市场开放与企业劳动力投资”,《中央财经大学学报》,第5期, 第65-79页。

李世刚、尹恒,2017,“政府-企业间人才配置与经济增长——基于中国地级市数据的经验研究”,《经济研究》,第4期,第78 - 91页。

刘新恒、丁辉、李舒娴、李广众,2021,“股票市场开放能提高中国企业生产效率吗?——基于陆港通的准自然实验”,《系统工程理论与实践》,第12期,第3115-3128页。

庞家任、张鹤、张梦洁,2020,“资本市场开放与股权资本成本——基于沪港通、深港通的实证研究”,《金融研究》,第12期,第169-188页。

阮睿、孙宇辰、唐悦、聂辉华,2021,“资本市场开放能否提高企业信息披露质量?——基于‘沪港通 和年报文本挖掘的分析”,《金融研究》,第2期,188-206頁。

孙泽宇、齐保垒,2021,“资本市场开放与高管在职消费——基于沪深港通交易制度的准自然实验”,《会计研究》,第4期,第130 - 144页。

张峥、李怡宗、张玉龙、刘翔,2014,“中国股市流动性间接指标的检验——基于买卖价差的实证分析”,《经济学(季刊)》,第1期,第233 - 262页。

Aggarwal, R. , I. Erel, M. Ferreira and P. Matos, 2011, “Does Governance Travel Around the World? Evidence from Institutional Investors”, Journal of Financial Economics, 100(1): 54-181.

Bekaert, G. and C. R. Harvey, 2000, “Foreign Speculators and Emerging Equity Markets”, The Journal of Finance, 55(2):565-613.

Benmelech, E. , N. Bergman and A. Seru, 2021, “Financing Labor”, Review of Finance, 25(5): 1365-1393.

Ben-Nasr, H. , and A. A. Alshwer, 2016, “Does Stock Price Informativeness Affect Labor Investment Efficiency?”, Journal of Corporate Finance, 38: 249-271.

Beuselinck, C. , B. Blanco and J. M. García Lara, 2017, “The Role of Foreign Shareholders in Disciplining Financial Reporting”, Journal of Business Finance & Accounting, 44(5 - 6): 558-592.

Boubakri, N. , J. C. Cosset and W. Saffar, 2013, “The Role of State and Foreign Owners in Corporate Risk-taking: Evidence from Privatization”, Journal of Financial Economics, 108(3): 641-658.

Chen, T. , J. Harford and C. Lin, 2015, “Do Analysts Matter for Governance? Evidence from Natural Experiments”, Journal of Financial Economics, 115(2): 383-410.

Cheng, Q. , F. Du, X. Wang and Y. Wang, 2016, “Seeing is Believing: Analysts Corporate Site Visits”, Review of Accounting Studies, 21(4): 1245-1286.

Ee, M. S. , I. Hasan and H. Huang, 2022, “Stock Liquidity and Corporate Labor Investment”, Journal of Corporate Finance 72: 102142(online).

Farmer, R. E. A. , 1985, “Implicit Contracts with Asymmetric Information and Bankruptcy: The Effect of Interest Rates on Layoffs”, Review of Economic Studies, 52(3): 427-442.

Ghaly, M. , V. A. Dang and K. Stathopoulos, 2020, “Institutional Investors' Horizons and Corporate Employment Decisions”, Journal of Corporate Finance, 64: 101634(online).

Hainmueller, J. , 2012, “Entropy Balancing for Causal Effects: A Multivariate Reweighting Method to Produce Balanced Samples in Observational Studies”, Political Analysis, 20(1): 25-46.

Huang, A. H. , A. Y. Zang and R. Zheng, 2014, “Evidence on the Information Content of Text in Analyst Report”, The Accounting Review, 89(6): 2151-2180.

Huang, A. H. , R. Lehavy, A. Y. Zang and R. Zheng, 2018, “Analyst Information Discovery and Interpretation Roles: A Topic Modeling Approach”, Management Science, 64(6): 2833-2855.

Jung, B. , W. J. Lee and D. P. Weber, 2014, “Financial Reporting Quality and Labor Investment Efficiency”, Contemporary Accounting Research, 31(4): 1047-1076.

Khedmati, M. , M. A. Sualihu and A. Yawson, 2020, “CEO-director Ties and Labor Investment Efficiency”, Journal of Corporate Finance, 65:101492 (online).

Lee, K. Y. K. and K. Mo, 2020, “Do Analysts Improve Labor Investment Efficiency?”, Journal of Contemporary Accounting & Economic, 16(3): 100213 (online).

Luong, H. , F. Moshirian, L. Nguyen, X. Tian and B. Zhang, 2017, “How do Foreign Institutional Investors Enhance Firm Innovation?” Journal of Financial and Quantitative Analysis, 52(4): 1449-1490.

Roll, R. , 1984, “A Simple Implicit Measure of the Effective Bid‐Ask Spread in an Efficient Market”, The Journal of Finance, 39(4): 1127-1139.

Stiglitz, J. E. , 2000, “Capital Market Liberalization, Economic Growth, and Instability”, World Development, 28(6): 1075-1086.

Sualihu, M. A. , M. Rankin and J. Haman, 2021, “The Role of Equity Compensation in Reducing Inefficient Investment in Labor”, Journal of Corporate Finance, 66:101788(online).

Stock Market Liberalization and Firms Labor Investment Efficiency:

A Qusai-natural Experiment from Shanghai/ Shenzhen-Hong Kong Stock Connect

Li Wenfei Chen Xi Zhou Kaihang

Abstract: In recent years, China has been committed to deepening the reform of the financial system and enhancing the ability of finance to serve the real economy. As an important innovative system for the opening of China's stock market, the implementation of the Shanghai/Shenzhen-Hong Kong Stock Connect mechanism has attracted attention from all walks of life. Based on the quasi-natural experiment scene of the implementation of Shanghai/Shenzhen-Hong Kong Stock Connect Program, we use multi-period difference in differences method to study the relationship between the opening of Chinese stock market and the firms labor investment efficiency. We find that the interconnection mechanism significantly improves the firms labor investment efficiency. Specifically, stock market liberalization reduces under-hiring and over-hiring in employees. Group tests based on labor adjustment cost show that the Shanghai/Shenzhen-Hong Kong Stock Connect Program has a more significant influence on the firms labor investment efficiency in firms with higher labor intensity, more R&D personnel and higher financing constraints. Further channel tests find that the role of stock market opening in improving the firms' labor investment efficiency is more significant in firms with more serious agency problems, weaker external supervision and higher information asymmetry. This paper enriches the research on the economic consequences of China's capital market opening, expands the research perspective of firms labor investment efficiency, provides the theoretical basis and reference for further strengthening the orderly opening of the capital market in China.

Keywords: Stock Market Liberalization; Labor Investment Efficiency; Shanghai/Shenzhen-Hong Kong Stock Connect; Human Resource Allocation

(責任编辑:柳阳)

猜你喜欢

科学与财富(2016年30期)2017-03-31

商业经济(2017年3期)2017-03-20

现代营销·学苑版(2016年12期)2017-01-23

商场现代化(2016年29期)2016-12-23

商场现代化(2016年24期)2016-11-02

新会计(2016年9期)2016-10-24

商场现代化(2016年4期)2016-04-08

现代经济信息(2016年3期)2016-03-24

中国市场(2016年10期)2016-03-24

财经界(2016年1期)2016-01-19