基于高质量发展目标的中小企业税收优惠政策实施效果

2024-04-28 09:19杨一悦温怡锋李彩霞

财务管理研究 2024年3期

杨一悦 温怡锋 李彩霞

摘要:新冠疫情时期,为扶持中小企业渡过难关、恢复发展,我国先后颁布实施了一系列税收优惠政策,以纾解中小企业的财务困境。通过分析税收优惠政策整体效果和行业效果,针对制造业和金融业企业进行双案例分析,对比考察新冠疫情前后实体经济与非实体经济案例公司税负状况,多方位探讨税收政策对中小企业的影响,进而提出中小企业税收政策改革的建议,以助力中小企业达成高质量发展目标。

关键词:中小企业;税收优惠政策;实施效果;高质量发展

0引言

新冠疫情(以下简称“疫情”)背景下,中小企业面临前所未有的挑战。与大企业相比,中小企业在人力、物力、技术和融资方面均处于较明显的劣势地位,抵抗风险能力较弱。面对疫情的持续影响及国内外经济衰退的现实,为扶持中小企业渡过难关,国家出台了一系列阶段化、针对性的减税降费措施。例如,加大对疫情防控保障人员物资的税收优惠力度,给予受疫情影响较明显的行业企业税收减免。疫情过后,国家立足新发展阶段,放眼世界宏观经济,支持中小企业高质量发展,助推以国内大循环为主体、国内国际双循环相互促进的发展政策落地,给予“专精特新”中小企业一定的财税扶持,继续延续针对中小企业的部分税收优惠政策,促使中小企业“领头羊”发挥引领作用。

现有研究结果显示,由于行业经营和税费负担存在一定差异,不同行业对税收优惠政策的具体实施效果不尽相同。朱武祥等 [1]指出,本次疫情对企业的冲击程度不均衡,营业收入越高,受影响越小;同时,中小微企业受疫情影响状况调查结果显示,加工制造业对税收政策的诉求占比达14.2%。田盛丹[2]构建了一般数据模型,不同程度地量化分析了疫情时期我国总体经济及各行业受到的影响,得出了各行业均遭到严重影响的结论,其中居民消费需求也直接受到影响。牛大勇等[3]认为,疫情对各行业的冲击程度不同,导致不同行业中小企业面临的市场环境也不同;不同行业中小企业面对的市场需求变化不同,各行业需求变动影响的方向及幅度都存在差异。高丽丽等 [4]指出,国家推行一系列税收支持政策,助力金融租赁业发展。在政策支持下,行业税收贡献率逐年提高,企业经营持续向好。李平[5]立足于中国经济形势,提出税收支持高质量发展的实现路径。高敏和花长春[6]提出,财税金融政策应支持数字经济发展新模式,分阶段探索设立新型数字经济税收体制框架。吕久琴和许梦碟[7]通过分析我国发布的减税降费政策,指出减税降费力度越强,制造业公司税费负担越轻,产权性质对减税降费也存在调节作用。现有文献虽在一定程度上分析了疫情期间不同类型企业对税收政策的执行效果,但关于税收政策实施效果的行业差异化分析尚不深入。因此,本文研究对比实体经济行业与非实体经济行业的市场需求变化及财务状况,分析疫情下中小企业税收优惠政策的实施效果,从而针对中小企业寻求高质量发展新出路,提出相应的税收优惠政策建议。本文的实际意义在于:有效落实税收优惠政策,助力中小企业高质量发展。

1缓释疫情对中小企业冲击的税收优惠政策分析

1.1疫情期间针对中小企业的税收优惠政策

疫情暴发后,我国采取了一系列举措来推进各地区发展,缓解中小企业财务困境,扶持企业复工复产。国家出台了多层次、多方位的普惠型税收优惠政策。各项税收优惠政策涵盖了增值税、企业所得税等税种,覆盖全行业。疫情期间针对中小企业的税收优惠政策见表1。

1.2不同行业中小企业税收优惠政策差异表现

通过整理疫情期间中小企业相关税收优惠政策发现,绝大部分税收减免政策针对全行业,但不同领域的行业需求差异导致了税收政策选择上的不同,造成税收优惠政策的作用存在一定的差异。

对于受疫情影响较大的困难行业企业,如交通运输业、服务业、餐饮业等,国家关注其营收状况、经营状况等,出台了特定性税收优惠政策,主要包括以下方面:一是增值税减免,对为纳税人提供公共运输服务的收入免征增值税;二是延长结转年限,受疫情影响较大的行业企业在2020年发生亏损的,企业所得税允许最长结转年限为8年;三是房产税减免,对承租国有房屋用于经营、从事服务业、出现困难的小微企业和个体工商户,免除3个月的房屋租金。此外,针对制造业,将企业研发费用加计扣除比例由75%提高至100%;一次性退还制造业企业等的存量留抵税额;对金融机构与小型企业、微型企业签订的借款合同免征印花税。

2疫情期间税收优惠政策整体实施效果

2.1减税降费力度大,税收政策作用明显

通过整理疫情期间颁布的部分税收优惠政策发现,国家首先对全行业企业进行增值税、企业所得税及“六税两费”相当大的减免措施,优惠力度大幅提高。中小企业发展指数(Small and Medium Enterprises Development Index,SMEDI)是反映中小企業经济运行状况的综合指数。中小企业发展指数通过对国民经济八大行业的3 000家中小企业进行调查,利用中小企业对本行业运行和企业生产经营状况的判断及预期数据编制而成。我国中小企业发展指数运行情况见图1。由图1可知,2020年2月,我国中小企业发展指数为76.4,相较于之前的平均水平下降幅度较大,2020年3月之后逐步回升。由此可见,疫情对中小企业的影响颇深。而随着国家对支持中小企业复工复产税收政策的统筹推进,企业发展态势逐渐趋好。

2.2营商环境优化效果显著,市场主体影响大

通过一系列中小企业的税收优惠政策,以及税务部门办税服务优化、纳税时间与纳税次数大幅度下降,我国大大优化了纳税环境,也激发了许多商户的积极性。据国家税务总局数据统计,2021年1—5月,新办涉税市场主体增加至500多万户,相比2020年增长40.19%。这意味着越来越多的新办企业进入市场,活跃了市场数据。随着减税降费等一系列政策的落地,我国经济发展的内生动力持续增强。

3疫情期间税收优惠政策行业实施效果

3.1行业宏观:总税负水平不断下降

为客观、科学地考虑各行业税收负担情况,采用税负指标计算公式,如下

行业总税负率=一定时期内该行业所缴纳的税款总额当期该行业营业收入总额×100%

经测算的分行业总税负率及其对比分别见表2和图2。从行业总税负率情况看,2017—2022年,各行业总税负率大多处于下降状态,但下降程度不尽相同。其中,住宿和餐饮业税负水平降低最明显,此行业2020年税负增长率为-48.83%,足以说明国家对疫情期间重点困难行业的扶持力度。此外,各行业税负压力也存在较大差异。其中,金融业税负水平较高,平均税负在24%左右;批发和零售业税负水平处于最低水平;制造业、建筑业等税负水平变化较小。总体而言,大多数行业在疫情期间所承担的税负是积极的,对于国家整体税收政策反馈向好。

3.2行业微观:中小企业税负降低

3.2.1案例公司概况

本文选取山东省青岛市两家不同行业企业进行案例分析,主要有以下两个基础:①青岛市市场主体活跃,经济发展速度较快。截至2021年底,全市实有中小企业67.51万家,占全市企业的比重为99.8%,与大部分地区乃至整个市场结构相似。②青岛市相关政府部门积极落实税收优惠政策,及时进行税收政策汇总解读,尽量减少中小企业损失。

本文选取青岛三祥科技股份有限公司(以下简称“三祥科技”)和青岛银行股份有限公司(以下简称“青岛银行”)分别作为制造业和金融业的案例样本,从微观层面分析企业税负变化情况,评价税收优惠政策的作用效果。其中,三祥科技属于制造业企业,成立于2003年4月,是一家集车用胶管及其总成的研发、生产和销售为一体的公司,业务主要包括为整套厂商及零部件配套厂商、售后供应商等提供产品。青岛银行属于金融业企业,成立于1996年11月,是一家以信用社为基础,由地方财政、企业、居民共同投资入股设立的城市商业银行,主要提供公司及个人存贷款、支付结算、理财等服务。

3.2.2疫情前后企业税负情况分析

为客观、科学地考虑中小企业税收负担情况,本文采用增值税税负指标、企业所得税税负指标予以测评,税负率计算公式如下

增值税税负率=当期实缴增值税当期营业收入总额×100%

企业所得税税负率=当期应纳税所得额当期利润总额×100%

1.增值税税负情况分析

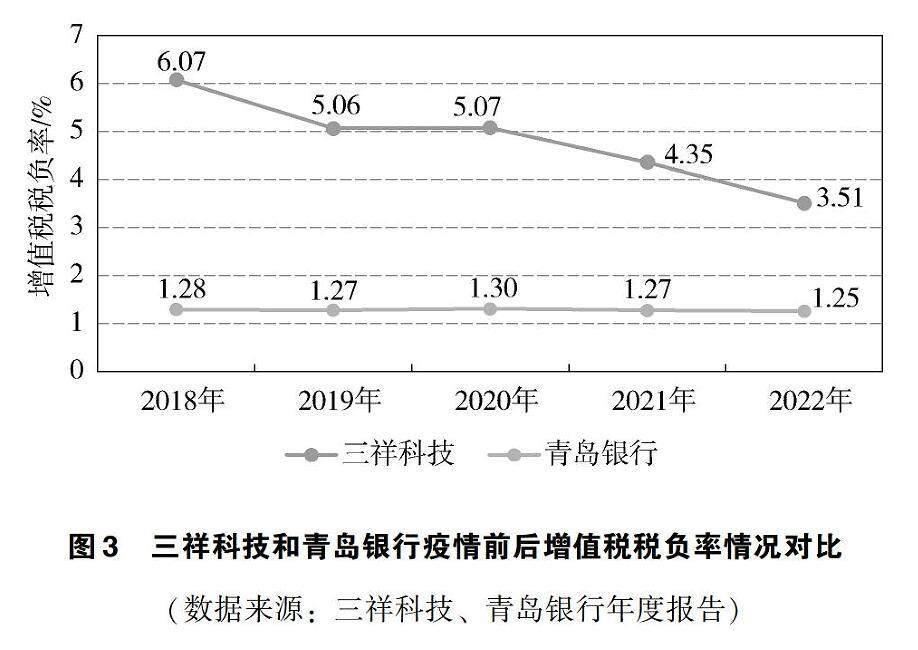

疫情期间,三祥科技税负率下降较为明显,青岛银行税负压力较为稳定。三祥科技和青岛银行疫情前后增值税税负率情况对比见表3和图3。由此可知,2018—2022年,随着营业收入的不断提高,实缴增值税减少,三祥科技增值税税负率逐渐降至最低水平,为3.51%;而青岛银行税负压力呈先上升后下降趋势,疫情期间税负压力较大,疫情后税负率逐渐恢复平均水平。由此可见,疫情期间出台的一系列税收优惠政策大大降低了三祥科技的增值税税负压力,青岛银行的增值税税负压力也逐步下降。

2.企业所得税税负情况分析

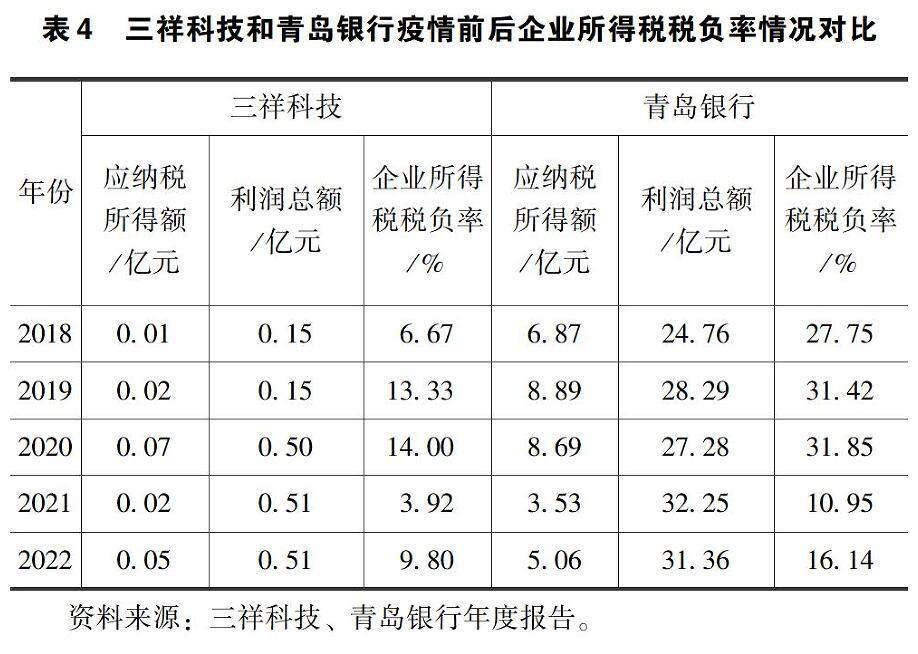

疫情期间,三祥科技和青岛银行企业所得税税负压力较轻。三祥科技和青岛银行疫情前后企业所得税税负率情况对比见表4和图4。从整体上看,两家企业利润都在不断增加,尤其是三祥科技,2020年其利润总额增长率达到30%,与之对应的应纳税所得额也在不断增长。2018—2020年,三祥科技和青岛银行的企业所得税税负率不断上升,至2020年达到最高值,税负率分别为14%和31.85%。2021年,两家企业税收负担均下降至最低水平,税收压力不断减小,同时利润总额保持稳步增长。可以看出,2021年国家颁布的税收优惠政策为各行业企业提供了较大的税收保障,企业在低税负环境下也在实现高质量发展。

3.其他税负情况分析

疫情期间,三祥科技其他税费负担有所降低。在两家企业税金及附加项目中,除共同的城市维护建设税、教育费附加、地方教育费附加外,三祥科技公司还包含印花税、房产税、土地使用税、车船使用税等。三祥科技和青岛银行疫情前后其他税负情况对比见表5。2018—2022年,三祥科技应交税费呈下降趋势,其中2021年应交税费下降幅度最大,为69.57%;同期,税金及附加整体也在持续降低。根据公司年度报告,三祥科技为高新技术企业,享受15%的企业所得税税率,同时享受中小微制造业可延缓缴纳部分税费的税收优惠政策,这均直接体现在“应交税费”和“税金及附加”项目中。而青岛银行应交税费、税金及附加整体呈增加之势。这主要是因其城建税、教育费附加及地方教育费附加均是由应交增值税根据固定税率计算的,随应交增值税的增加而逐渐增加。

3.2.3疫情前后不同行业税收政策实施效果评价

1.税收优惠政策临时性

通过观察疫情期间政府出台的一系列税收优惠政策不难看出,大多数税收优惠政策只在一段时间内发挥作用。例如,从2021年11月1日起,延缓缴纳企业所得税、个人所得税、国内增值税、国内消费税及附征的城市维护建设税、教育费附加、地方教育附加的季度税费。其中,延缓缴纳税费所属期为2021年11—12月、2022年2—6月(按月缴纳),或者2021年第四季度,2022年第一季度、第二季度(按季缴纳)。该政策自颁布之日至实施仅有两天时间,部分企业并不知道它的存在,导致税收优惠政策实施效果不理想。在延缓缴纳税款期间,不同行业面临不同的情况。比如,受疫情影响较小的制造业企业有能力缴纳税款,而因税收优惠政策的存在,只能延缓缴纳相应税费,并在以后年度再缴纳。这在给企业增添无形压力的同时,也增加了税务机关的征管成本。

2.税收优惠政策较为单一

大多税收优惠政策都体现为免征增值税、减征企业所得税、免征印花税等,税种较为单一。为了更好地達到税收优惠效果,要从不同行业侧重点出发,如制造业企业税收减免与其研发投入费用相结合,餐饮业企业税收减免与其房屋租金、人员社会保险费用相结合等。此外,全行业企业减免均在一个税率内体现,但各企业的实际利润多少和税负轻重互不相同。

4推动中小企业高质量发展的相关税收政策建议

4.1实现税收优惠政策精准帮扶

疫情对不同行业和不同地区的影响程度不同,因此税收优惠政策需要实现精准帮扶。针对处于不同经营状况的企业,要分类、分层地依次进行剖析,而不可以偏概全,仅针对有盈利的企业实施税收优惠政策;针对不同行业企业,要针对性地制定税收优惠政策。例如,对制造业、科技型等需大量投入资金的企业,要关注其在研发投入、科创投入期间的困难,及时实施税收优惠政策,提升企业经营效率。疫情之后,企业依托当前数字化、智能化趋势,发展侧重点逐渐转移。这时更要对中小企业转型和智力型企业创新加以帮扶和支持,鼓励企业加快解决核心问题及主要技术难题,使企业更加坚定地走高质量发展道路。

4.2加强优惠方式融合

针对疫情影响的税收优惠政策主要是关于增值税减免的直接性优惠。这种直接减免方式虽在一定程度上缓解了企业经营困难的局面,但均是基于企业发生收入所给予的优惠。而处于疫情经营中断期的企业,营业收入较少,这种直接性优惠政策就很难发挥作用。为此,可通过间接性优惠使政策达到效用最大化,即税前优惠,无论是盈利企业还是经营困难企业,均可享受该政策。疫情过后,许多中小企业逐渐恢复生机,形成一系列与之前传统生产方式大为不同的新主体。企业高质量发展不只要体现在“发展”上——企业营业收入增加、成本降低,还要在“高质量”上下功夫。这就会使市场主体、实体经济行业与非实体经济行业进行多方位融合,共同促进多行业企业发展,盘活市场经济。与之对应的税收优惠政策更要结合这一特性,融合多种优惠方式,全方位支持中小企业发展。

4.3提升企业核心竞争力

疫情时期,很多企业面临财务困境,甚至破产倒闭,但是也有很多企业提升了核心竞争力。例如,上述提到的三祥科技和青岛银行两家企业,抓住国家扶持中小企业发展的机遇,自身利润不断增长,发展越来越好。中小企业要吸取教训,合理调整发展重心,做大做强,优化资源配置,充分利用市场新供给、新需求,提升自身竞争力。

5结语

本文通过分析我国颁布的一系列税收优惠政策,对比其在行业间与行业内的实施效果,以制造业和金融业中小企业为例,发现税收优惠政策的改善会对各行业产生较大影响。由于行业差异的存在,疫情期间不同行业企业税负压力变化幅度不同,整体实施效果呈现向好趋势。

参考文獻

[1]朱武祥,张平,李鹏飞,等.疫情冲击下中小微企业困境与政策效率提升:基于两次全国问卷调查的分析[J].管理世界,2020,36(4):13-26.

[2]田盛丹.新冠肺炎疫情及其应对政策对我国宏观经济的影响:基于可计算一般均衡模型的分析[J].消费经济,2020,36(3):42-52.

[3]牛大勇,吕飞红,王春爽.新冠疫情下精准帮扶中小企业政策效力研究[J].价格理论与实践,2022(5):19-22.

[4]高丽丽,刘群,刘畅.税收助力融资租赁业发展与创新的对策研究:以天津东疆保税港区为例[J].天津经济,2023(3):45-51.

[5]李平.税收支持高质量发展的作用空间及实现路径[J].税收经济研究,2022,27(6):21-26.

[6]高敏,花长春.财税金融政策如何支持高质量发展:以经济发展模式转变为视角[J].国际税收,2023(6):3-11.

[7]吕久琴,许梦碟.减税降费与税费较重企业的治理:基于共同富裕的理念[J].财务管理研究,2023(2):84-93.

收稿日期:2023-09-28

作者简介:

杨一悦,女,2003年生,本科在读,主要研究方向:中国税制与中小企业税收负担。

温怡锋,女,1999年生,硕士研究生在读,主要研究方向:中国税制与税务会计。

李彩霞(通信作者),女,1981年生,博士研究生,教授,主要研究方向:中国税制与财税应用。

猜你喜欢

新民周刊(2018年11期)2018-04-02

人民论坛(2018年5期)2018-03-12

祖国(2018年1期)2018-02-02

中国校外教育(下旬)(2016年11期)2016-12-27

现代农业科技(2016年20期)2016-12-20

中国经贸(2016年19期)2016-12-12

财会学习(2016年19期)2016-11-10