玉米期货价格与现货价格关系的实证研究

2010-02-26 02:53唐亚晖胡选龙

长春金融高等专科学校学报 2010年1期

唐亚晖,胡选龙

(吉林财经大学 金融学院,吉林 长春 130117)

从理论上讲,期货价格和现货价格之间存在着相互依赖相互影响的关系,现货价格是期货价格的理论基础,期货价格的波动受到现货价格的制约;期货价格是现货价格的先行指标,通常反映了投资者对未来现货价格的理性预期。期货价格和现货价格之间这种相互影响关系成为投资者运用期货工具对冲现货价格风险的理论基础。期货市场之所以能够对冲现货市场风险,是由于两者交易品种相同,受相同的经济社会因素制约。因此,二者之间价格变动趋势相同,并且随着期货合约交割日期的临近,期货价格与现货价格趋于一致。套期保值就是在期现货价格的这种关系基础上,通过在期货市场上构建与现货市场数量相同但方向相反的交易,在期货市场和现货市场之间建立一种对冲机制,从而无论价格如何变动,对冲机制都能保证在一个市场亏损的同时在另一市场盈利。吉林省是玉米的主产区,由于玉米现货交易价格的经常大幅波动,使得玉米种植户、玉米收购和加工企业面临较高的决策成本和较大的价格风险。能否充分利用玉米期货的套期保值功能,帮助农户与企业规避价格风险,对于稳定玉米生产具有重要的现实意义。因此,研究玉米期货与现货价格的联动关系,为套期保值者提供期货价格和现货价格的长期均衡关系,是本文实证研究的目的所在。

一、文献综述

国内外学者对期货市场与现货市场价格的长期均衡关系进行了大量研究。Bigman,Goldfrab与Schechtman(1983)[1]运用线性回归方法检验了芝加哥期货交易所(CBOT)小麦、玉米与大豆期货价格与其现货价格的长期关系问题。Booth,Brockman与Tse(1998)[2]研究发现,芝加哥期货交易所(CBOT)与加拿大温尼伯商品交易所(WCE)的小麦期货价格之间存在协整关系,并且是CBOT单方面引导WCE的期货价格。而 Foaenbery,Zapata(1997)[3]对美国奶酪现货市场价格与期货价格关联情况进行了研究,结果表明它们之间存在长期协整关系。刘庆富、王海民(2006)[4]对我国小麦与大豆期现货价格关系进行研究,结果表明大豆期货现货价格之间存在双向引导关系,小麦仅存在期货对现货的单向引导关系,他们由此得出结论:我国大豆期货市场的价格发现能力强于小麦期货市场。李慧如(2006)[5]通过对中国棉花期货和现货市场的价格研究,发现二者之间存在长期均衡关系,且期货价格对现货价格的引导较强。蔡慧(2007)[6]通过对我国小麦期现货价格关系的协整分析,结果发现小麦期货价格能够引导现货价格,而现货价格不能影响期货价格。甘政鑫(2008)[7]对我国白糖期货与现货价格之间的关系进行了协整分析,得出期货价格与现货价格存在单向因果关系的结论,即现货价格是期货价格的格兰杰原因。陈蓉、郑振龙(2008)[8]通过理论分析以及标准普尔500指数现货价格与期货价格之间的实证分析,指出期货价格不是现货价格的无偏估计,从而对期货市场的价格发现功能进行了重新界定,认为期货市场具有定价效率和信息效率两个方面功能。

总结以上研究可见,在已有的期货和现货价格分析中,研究思路集中在两点:其一是通过检验期货价格是否是现货价格的无偏估计来验证期货定价模型的准确性和套期保值效率的有效性;其二是通过因果关系检验和协整分析来检验期货价格和现货价格之间的长期均衡关系,找出期货和现货价格的引导关系。

二、研究思路

玉米作为主要粮食品种和饲料原料,是商品期货交易的主要品种。大连商品交易所于2004年9月22日推出玉米期货交易品种。目前,玉米期货已成为国内最主要的农产品期货交易品种,仅在2006年上半年就成交了7 272.58万手,达到11 283.31亿元,占同期全部农产品期货交易的21%和32.6%。为了全面反映玉米期货上市后期货市场的价格发现职能和套期保值职能,本文拟继承前人的研究思路,选取玉米期货上市以来近四年的数据进行协整检验,检验玉米期货价格和现货价格之间的长期均衡关系,并进一步运用格兰杰因果检验探寻玉米期现货价格之间的相互引导关系。

通常,时间序列数据都是非平稳的,对于非平稳的时间序列不经处理直接进行回归分析,往往产生伪回归问题。为了避免在进行时间序列分析时出现伪回归,需要运用单位根检验方法检验时间序列数据的平稳性。平稳的时间序列可以运用最小二乘法进行回归分析,而非平稳的序列则运用 Engle与Granger于1987年提出的协整理论和误差修正模型ECM来分析。

(一)单位根检验

时间序列矩特性的时变行为实际上反映了时间序列的非平稳性质。然而,对存在趋势项的非平稳时间序列进行回归将会产生伪回归问题。为了使回归有意义,对非平稳时间序列的处理方法一般是将其转变为平稳序列,这样就可以应用有关平稳时间序列的方法来进行相应的研究。对时间序列单位根的检验就是对时间序列平稳性的检验,非平稳时间序列如果存在单位根,则一般可以通过差分的方法来消除单位根,得到平稳序列。对于存在单位根的时间序列,一般都显示出明显的记忆性和波动的持续性。

时间序列数据单位根检验的方法主要有:Dickey-Fuller(DF)检验、Augumented Dickey-Fuller test(ADF)检验。根据不同方法的优缺点以及使用的普遍性,我们选择ADF检验对序列平稳性进行检验,并采用Schwarz准则(SchwarzInfoCriterion)确定模型的滞后阶数。单位根检验分为含趋势项、含截距项和不含趋势项和截距项三种。在本文的研究中,主要采用画图方法来确定在 ADF检验中是否应包含常数项或者时间趋势项。

含截距项和趋势项的 ADF单位根检验模型如下:

零假设为H0:=1。估计模型参数并计算出参数的t统计量,与ADF分布临界值表进行比较。如果参数 -1的t统计量的绝对值大于临界值的绝对值,则拒绝零假设H0,不存在单位根,即序列Xt是平稳的;否则,接受零假设H0,即序列Xt是非平稳的。

(二)协整检验

根据单位根检验结果,如果期货和现货价格序列都是一阶单整序列,则这两个序列的线性组合有可能是平稳序列,即存在协整的可能。为此我们将对这些变量进行协整检验。协整检验从检验的对象上可以分为两种:一种是基于回归系数的协整检验,如Johansen协整检验;另一种是基于回归残差的协整检验,如CRDW(cointegration regression Durbin-Watson)检验、DF检验和ADF检验。

本文采用Engle和Granger提出的协整检验方法。这种协整检验方法是对回归方程的残差进行单位根检验。从协整理论的思想来看,如果自变量和因变量之间存在协整关系,也就是说,因变量能被自变量的线性组合所解释,两者之间存在稳定的均衡关系,那么,因变量不能被自变量解释的部分构成的残差序列应该是平稳的。因此,检验一组变量(因变量和解释变量)之间是否存在协整关系等价于检验回归方程的残差序列是否是一个平稳序列。通常可以应用ADF检验来判断残差序列的平稳性,进而判断因变量和解释变量之间的协整关系是否存在。

(三)Granger因果检验

协整检验能够表明两个变量之间是否存在着长期均衡关系,而无法说明两个变量之间是否存在引导与被引导的关系。Granger(1969)在考虑两个相关时间序列的关系时,提出了因果关系或称为引导关系的因果检验方法。

Granger检验的模型如下:

原假设H0:11=12=…=1i=0,则期货价格不是现货价格的格兰杰原因。如果存在某一1i不为0,则称期货价格对现货价格构成因果性,期货价格引导现货价格。同理,如果存在某一2i不为0,则称现货价格对期货价格构成因果性,现货价格引导期货价格。如果1i与2i同时不为0,则期现货价格之间互为因果。

三、数据环境

为了检验玉米期货价格和现货价格之间是否存在协整关系,本文选取了大连商品期货交易所交易的51cc玉米期货连续价格,以及我国玉米主产区东北地区的主要交易城市之一的吉林长春玉米现货价格,样本选择区间为2004年9月22日至2008年6月12日。

1.玉米期货价格的选取。玉米期货价格选取大连商品期货交易所51cc玉米连续期货的收盘价。收盘价是每个交易日最终交易的成交价,相对能较好地反映当日市场对价格的确定,因此也更能代表期货市场的整体情况。

期货合约都有到期日,价格不是长期连续的。为了克服期货价格的不连续性,在此选取玉米期货主力合约的连续月价进行分析,可以反映出这一期间我国玉米期货价格的走势。

2.现货价格的选取与期货价格选取时间相对应,现货价格选取每月末现货市场中吉林(长春)二等黄玉米的出库价。剔除节假日以及数据不完全造成的数据不对应情况后,有效样本组合为868组,满足了进行计量分析的需要。

3.选择长春玉米现货交易价格作为现货价格的代表具有一定的合理性:首先,东北地区是我国玉米的主产区,玉米产量占全国玉米总产量的70%左右,而吉林作为玉米种植大省,其玉米产量的交易主要发生在长春地区。其次,玉米现货的主要交易地点价格之间的微小差异,主要是有运输成本差异造成的,否则价格差异的扩大将会导致地区间套利行为的发生。

四、实证分析

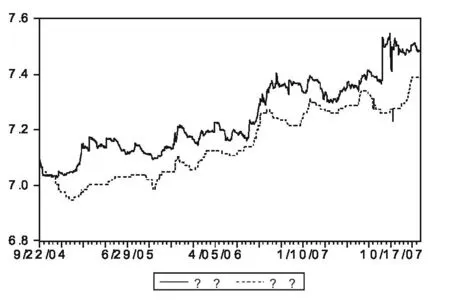

首先察看期货和现货价格时间序列的相关图(图1),从趋势图中可以看出我国玉米期货上市交易以来,价格走势一直比较平稳,期间有较大幅度上涨也是由于国际农产品价格走势上扬引起的。从二者关系看,期货价格和现货价格之间存在一定的基差,而期货价格的波动更为频繁,波动幅度也更大一些,这是由于二者交易方式不同造成的,期货交易受保证金制度以及由预期因素影响,因此波动更为频繁。但从长期趋势来看,二者价格走势基本上是一致的。

图1 玉米现货价格和期货价格的相关图

(一)单位根检验

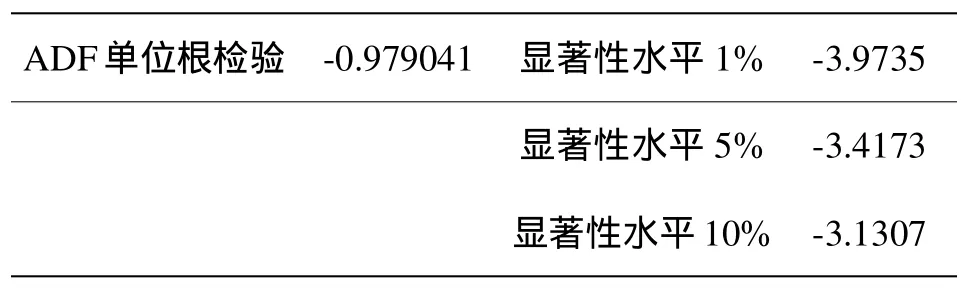

(1)单位根检验:从计量分析角度分析,现货价格和期货价格在取完对数形成的新时间序列中仍存在截距项和趋势项,二者都是非平稳时间序列。为此,需要对这两个序列采用含截距项和趋势项的单位根检验。

表1 玉米现货价格lnXt的单位根检验结果

表2 玉米期货价格lnYt的单位根检验结果

通过表1和表2可以看出,在5%的置信度下,玉米现货和期货价格 ADF值的绝对值都明显小于临界值,因此二者存在单位根,时间序列不具有平稳性。而格兰杰检验要求时间序列只有在同阶单整的情况下进行,对非平稳序列进行回归可能存在伪回归。因此,对现货和期货价格的单位根检验将采用差分模式进行,直到二者同阶平稳。

(2)一阶差分单位根检验下序列的平稳性

表3 lnXt一阶差分的单位根检验

表4 lnYt一阶差分的单位根检验

可以看出,在一阶单位根下,期货和现货序列不管在1%还是在5%置信水平下,ADF值都显著小于临界值。因此,接受原假设,认为期货和现货价格序列在一阶差分下呈现出平稳性,二者是同阶单整的,即二者都是I(1)平稳的。

(二)协整检验

(1)回归分析

如果现货价格和期货价格是协整的,那么期货价格lnYt应该是现货价格lnXt的无偏估计量。

根据期货和现货序列建立回归方程,最终的回归分析结果见表5。

表5 期货价格lnYt和现货价格lnXt的回归分析

Akaike info criterion、Durbin-Watson stat的回归结果分别为-3.155216、0.059009、Adjusted R-squared为0.867316,各系数也都在1%的显著性水平上通过t检验,说明模型的解释能力很强。初步的回归结果为:

在模型真实回归的基础上,为了进行协整分析,下面仍将进行残差序列的平稳性检验。

(2)残差项的平稳性检验

检验残差序列是否平稳,也就是判断是否含有单位根。这里我们仍然选择 ADF检验。如果残差序列平稳,则期货价格lnYt和现货价格lnXt之间具有协整关系,若残差序列不平稳,则lnYt和lnXt之间不存在协整关系。

由回归方程估计结果可得:

根据公式(2)我们计算出序列值 ,并对序列进行单位根检验,其结果列于表6。

表6 残差序列 的平稳性检验

检验结果显示,残差序列 的ADF值在1%的显著性水平下大于临界值,而在5%的置信水平下小于临界值,因此可以拒绝原假设,接受不存在单位根的结论,认为残差序列平稳,即期货价格和现货价格存在长期均衡关系,上述回归方程(式(2))是协整方程,不是伪回归。也就是说,残差序列是平稳的,lnYt和lnXt之间存在协整关系。

(三)格兰杰因果关系检验

上述协整分析结果表明,玉米期货价格与现货价格之间存在着长期均衡关系,但是,却没能显示这种长期均衡关系中是否存在着引导关系。因此,我们将进一步采取格兰杰因果关系检验来探寻这种引导关系是否存在,以及因果关系的表象。在本文数据处理中,考虑到期货和现货价格的一阶平稳性,对granger检验的滞后期数选择为滞后一期。

表7 期货价格lnYt与现货价格lnXt格兰杰因果关系检验

上表中对玉米期货价格与现货价格的格兰杰因果检验的结果表明,现货价格不是期货价格格兰杰原因的零假设,P值为0.00967,小于0.01,因此,零假设不成立,即在99%的置信度下,玉米现货价格是期货价格的格兰杰原因。而对于期货价格不是现货价格格兰杰原因的假设,P值为0.00861,同样不成立。因此,在99%的置信度下,玉米期货价格同样也是现货价格的格兰杰原因。

五、结论

通过以上分析,我们可以得到如下结论:

第一,协整检验表明玉米期货价格与现货价格之间存在着长期均衡关系。期货价格和现货价格的走势虽然并不完全吻合,但由于二者之间协整关系的存在,从长期的走势来看,即便出现暂时的价格差距,长期走势仍将是一致的。期现货市场之间的高度相关性,表明玉米期货对现货的套期保值功能的存在性。

第二,格兰杰因果检验进一步得出二者互为因果的关系。现货价格影响期货价格,说明现货市场是期货市场的基础。反过来期货价格变动亦对现货市场价格产生影响,说明期货市场对现货市场具有引导作用,期货市场具有较好的预测现货价格的功能,即价格发现功能。因此,期货价格具有预测现货价格走势的能力,期货交易者可以利用期货价格领先于现货价格的时间优势,结合市场供给,预期等因素来确定买卖策略。

第三,在我国玉米期货上市交易的4年多时间里,玉米期货合约已经基本具备了期货市场套期保值与价格发现的功能,符合农产品期货合约上市的基本要求。玉米期货价格走势引导了玉米主产区供给与需求,为玉米生产者和消费者提供了有效的价格参考,也为套期保值者达到规避风险获取收益的目的提供了交易工具。

[1] Bigman,Goldfrab and Schechtman.Futures Markets Efficiency and the Time Content of Information Sets[J].The Journal of Futures Markets.1983,Vol.3:321 334.

[2] Booth,Brockman and Tse.The Relationship between U.S.and CanadianWheat Futures[J].Applied Finance Journal.1998,Vol.8:73 80.

[3] Foaenbery,Zapata.An Evaluation of Price Linkages Between Futures and Cash Markets for Cheddar Cheese[J].The Journal of Futures Markets.1997,Vol.17:279 301.

[4] 刘庆富,王海民.期货市场与现货市场之间的价格研究-中国农产品市场的经验[J].财经问题研究,2006,(4):44 51.

[5] 李慧茹.中国棉花期货市场价格发现功能研究[J].运筹与管理.2006,(6):95 99.

[6] 蔡慧.中国小麦期货价格行为的实证研究[J].大麦与谷物科学.2007,(1):5 9.

[7] 甘政鑫.我国白糖期货与现货价格的实证分析[J].经济论坛.2008,(15):130 132.

[8] 陈蓉,郑振龙.无偏估计、价格发现与期货市场效率——期货与现货价格关系[J].系统工程理论与实践,2008,(8):2 11.

猜你喜欢

中国市场(2021年34期)2021-08-29

今日农业(2019年10期)2019-06-26

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

统计与决策(2017年23期)2018-01-06

商(2016年27期)2016-10-17

国际石油经济(2016年6期)2016-07-12

湖南大学学报·自然科学版(2015年1期)2015-04-20