基于预期理论的商品住宅价格模型的应用研究

2011-01-24 01:03王军武

土木工程与管理学报 2011年1期

王军武, 赵 玮

(武汉理工大学 土木工程与建筑学院, 湖北 武汉 430070)

近年来,我国商品住宅价格不断上涨,尤其是2009年初至今,高涨的房价已引起了社会各界的高度关注。市场供求关系是影响市场交易的主要动力,是决定成交价格的根本原因。但是商品住宅市场的高房价与消费者的支付能力之间的差距日益加大,刚性需求的客观存在加剧了现有市场的供需矛盾,对未来房价的预期更是进一步刺激了大量住房需求的提前释放,非理性的预期心理使人们不断产生认知上的失调,盲目追逐不合理的房价,并在自我强化的心理作用下影响市场供求关系,对市场价格产生影响。

1 预期理论及我国住宅市场的预期性质

预期是指市场参与者为了追求个人利益最大化,对与当前决策有关的经济变量在未来的变动方向和变动幅度进行的预测[1]。穆斯于1961年提出了理性预期假说,即经济当事人对一些变量的主观心理预期为这些变量的条件数学期望。理性预期符合西方经济学中对行为人理性行为的假定,即人们能够在有效地利用一切信息的前提下,对经济变量做出长期来说是最为准确,而又与所使用的经济理论、模型相一致的预期[2]。

由于市场主体的局限性及市场信息的不对称,经济行为人并不能做出完全的理性判断,只能根据过去的经验教训对未来做出“合乎规律”的预测,这样的预期就是非理性预期。非理性预期会导致判断结果与实际值的偏离,这种偏离往往来自于个人的心理因素[3],例如认知失调、从众心理以及过度自信等。

我国的房地产市场发展时间并不长,市场主体复杂、体制不完善,住房制度的改革仍在进行中,并没有实现完全市场化,在这种情况下形成的消费者的预期很难简单的用理性预期或非理性预期加以区分界定。处于发展中的我国住宅市场预期是介于理性预期和非理性预期之间的一种准理性预期[4],具有不稳定性,这种预期摆脱了理性预期对经济假设条件的强制性苛刻要求,又克服了非理性预期过于简单的特点。

2 商品住宅价格预期模型

住宅作为一种特殊的商品,其交易价格的形成同样是由市场的供需状况所决定。在市场完全出清的假设下,商品住宅价格即为供需平衡的自然结果。Geff Kenny 等学者在实证研究中建议从房地产企业与购房者之间的最优化行为中得出模型的参数,进而建立一个住宅市场的供需均衡模型,并从中推导出商品住宅的价格[5]。

(1)从住宅供给方面分析,住宅的供给量主要是由其价格及开发成本决定的:

Qs=f(Pe,C)

(1)

式中,Qs为商品住宅的供给量;Pe为预期的商品住宅价格;C为商品住宅的开发成本。

对于房地产企业来说,土地交易价格、建造成本和资金成本是开发成本的主要构成部分,而建造成本和资金成本可以简单看作银行利率的变化函数。通过研究分析发现,利率与住宅需求之间的相关性不是很强[6],这可能是由于开发企业为了保持既有的利润率会将增加的成本转嫁到住房价格之中,从而减弱其对住房需求量的影响。相较而言,开发企业对金融市场的资金供应量更为敏感。所以,对式(1)进行修正得到:

Qs=f(Pe,L,M)

(2)

式中,L为土地交易价格水平;M为金融机构贷款数额。

(2)从住宅需求方面分析,住宅需求量主要取决于住房的价格及其他需求变量。从长期来说,受到居民可支配收入、人口结构、习俗偏好等的影响,但在短期内,更容易受到一些非理性预期因素的影响。

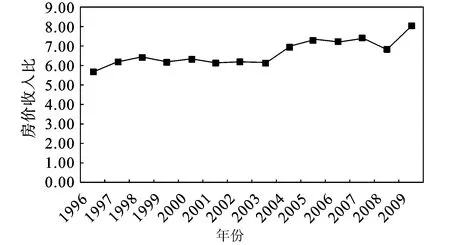

住房刚性需求是任何经济体中都存在的经济现象,这一情况在我国表现得尤为明显。2009年我国房价收入比达到历史最高点8.03(图1),根据国际机构的报告,在发达国家房价收入比超过6.0即被看作市场价格处于泡沫区[7]。如此高的房价收入比一方面来源于市场的炒作,更深层次的原因是市场刚性需求的存在。

图1 1996~2009年我国房价收入比变化

刚性需求导致短期内市场需求的叠加放大,使部分人跨越常规的住房消费需求层次,加速了需求的提前释放及价格的过快上涨。这种脱离收入约束的资产价格走势,是我国城镇人口住房刚性需求的表现,其存在有着一定的现实依据。一方面,随着我国经济的发展,对未来收入增长的信心会放大居民对自身支付能力的预期,购置满意度更高的住宅,同时为高房价的存在提供了强有力的“心理保障”。另一方面,金融机构所提供的贷款业务为个人、家庭提供了融资的渠道,使其能够支付短期内无法承担的价格,只要贷款人能够在既定时限内按时足额偿还部分资金,就可以提前实现住房需求。

投资性购房需求的入市也加剧了商品住宅的需求量。作为消费者来说,生活中的物价上涨最能使其感受到货币购买力的下降,尤其是物价连续的上涨,会加剧人们对未来通胀的预期。为了使手中的资金得到保值增值,投资者就会寻找资金的流向领域。由于银行的存款利率偏低,远远赶不上物价上涨的水平,不能实现居民储蓄存款的保值目的;其次,民间投资渠道有限,股市、基金市场长期低迷,投资回报率较低;再者,我国金融市场在逐步完善的过程中,与世界投资市场的接轨还有待时日,国内大量小额资金缺少流向国际市场的途径[8]。

房地产的投资价值在这样的环境下显得尤为明显,大量逐利资金流入房地产行业就不可避免,尤其是部分先行的投资、投机者在短期内实现了资金的大幅增长,更是进一步加剧了人们对房地产市场的投资热情,并对其未来的发展寄予了“厚望”。

出于理性的考虑,消费者对住房的需求量是基于对未来房价的预期,以及自身的支付能力。虽然人均可支配收入在长期内决定了消费者的支付能力,但是从短期而言,金融机构的杠杆作用放大了消费者的资本量,尤其是贷款总量的多少对房价的影响效果作用明显[9]。其次,无论是消费者、投资者还是投机者都希望借助住宅得以实现资产的保值增值,对通货膨胀及房价的走势特别敏感。

另一方面,我国住宅市场的预期特性决定了消费者非理性预期的存在,个体还是会根据过去的住房价格趋势估计未来住房价格的变动,具有很强的适应性预期特质[10]。

综上所述,结合我国商品住宅市场的现状,将住宅需求函数建立如下:

Qd=g(Pe,M,CPI,s,t,P′)

(3)

式中,CPI为当期的消费价格指数;P′为当期的住宅交易价格,s为当期房价上涨或下跌的幅度,t为房价涨跌同向变化所持续时间的长短。

当市场出清时,存在:

Qs=Qd

(4)

得到:

Pe=h(L,CPI,M,s,t,P′)

(5)

由于房价上涨或下降的幅度s,以及房价涨跌变化的持续时间t通过对P′的强化效果作用于未来预期房价的变动趋势,所以根据式(5)建立一个线性方程:

ln(Pe)=β1ln(L)+β2ln(CPI)+β3ln(M)+β4(1+s)tln(P′)+β5

(6)

式中,βi为函数的待定系数。

3 实证分析

3.1 数据选取原则

商品住宅具有消费及投资的双重属性,其价格会在短时期内发生较大的变化,仅用年度数据难以反映这种短期波动;同时,全国数据并不能反映局部的差异,尤其是在各个地区的城市化程度、人口结构等差异大的情况下,对市场的预期性质影响尤为明显。所以,本实证研究选择武汉市商品住宅市场为研究对象,取用2004~2009年的季度数据。

3.2 模型估计结果

3.2.1参数估计

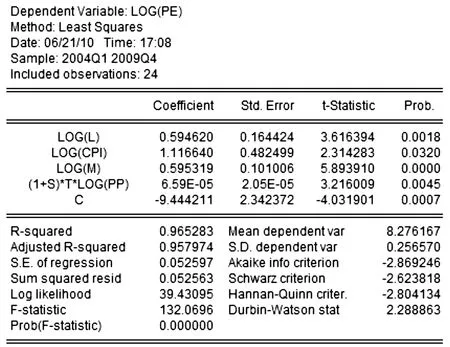

使用计量经济学统计软件Eviews 6.0 对24组数据进行最小二乘法回归分析,得到结果如图2。

图2 模型参数回归结果

根据图2中的数据,模型估计的结果为:

ln(Pe)=0.594620ln(L)+1.116640ln(CPI)+0.595319ln(M)+6.59×10-5(1+s)tln(P′)-9.444211

(7)

3.2.2统计检验

(1)拟合优度

(2)F检验

针对H0:β1=β2=β3=β4=0,给定显著性水平α=0.05,在F分布表中查出自由度为k-1=5-1=4和n-k=24-5=19的临界值。F0.95(4,19)=2.90。

由于F=132.0696>F0.95(4,19)=2.90,应拒绝原假设H0:β1=β2=β3=β4=0,说明回归方程显著,即各因素对住宅预期价格有显著影响。

(3)t检验

分别针对H0:βi=0(i=1,2,3,4,5),给定显著性水平α=0.05,查t分布表得自由度为n-k=19临界值tα/2(n-k)=t0.0025(19)=2.0930。

β1,β2,β3,β4,β5对应的t统计量分别为5.893910,2.314283,3.616394,3.616009,-4.031901,其绝对值均大于2.0930,说明分别都应当拒绝假设H0:βi=0(i=1,2,3,4,5),当在其他解释变量不变的情况下,模型中的解释变量分别对被解释变量有显著性的影响。

3.2.3经济分析

各变量的弹性系数计算值如表1。

表1 自变量弹性系数表

由表1可见,房价涨跌幅度(s)和持续时间(t)的弹性系数均超过3.5,远远高于其他自变量,对房价的影响程度很大,居民消费价格指数(CPI)也超过了1.0,影响程度居于六个因素的第三位,其他因素的弹性系数都不及0.70,影响程度有限。

居民在对房价做出预期时,往往倾向于参考前期房价走势,具有明显的适应性预期性质,而且,涨跌幅度和持续时间的影响程度要远大于前期房价的影响,进一步说明消费者试图发现房价变动背后的规律,并受到预期的强化。CPI指数也是影响房价的一个重要因素,表明了投资性需求在住宅市场中的重要作用,一定程度上推高了消费者对未来房价的预期。由于市场心理预期的主导性很强,弱化了地价水平及金融机构信贷资金的影响。

4 结 论

(1)适应性预期在消费者的价格预期中占据主导地位,消费者在很大程度上借助于先前的价格走势对未来进行预测,尤其是前期住房价格的涨幅大小及持续时间长短对消费者预期的影响效果明显,市场理性不足。

(2)房地产市场中的投资性需求不容忽视,对房价的推动作用高于土地、信贷等,对房价上涨有叠加效应,并且将部分有实际需求的购房者挤出市场,加剧市场的供需矛盾。

(3)住房价格具有很强的内生性,但是市场主体的非理性预期会在短期内对住宅价格的变动产生巨大影响,作为宏观调控主导者的政府必须保持政策的稳定性及持续性,合理引导市场的预期,为居民提供有力的心理保障。

[1] 郑思齐, 王寅啸. 房价上涨预期对住房需求的放大效应研究[J]. 中国物价, 2007, (6): 52-55.

[2] Muth John F. Rational expectations and the theory of price movements[J]. Econometric, 1961, 29(3): 316-337.

[3] 王书平, 邝 雄, 吴振信. 过度自信心理影响期货价格的数理模型分析[J]. 中国管理科学, 2010, 18(1): 39-45.

[4] 张金明. 论我国房地产市场的预期性质[J]. 现代财经, 2000, (3): 57-59.

[5] Geoff Kenny. Modeling the demand and supply sides of the housing market: evidence from Ireland [J]. Economic Modeling, 1999, 16(6): 389-409.

[6] 刘 婷, 孙绍荣. 基于投资者预期的房地产价格及其模型研究[J]. 经济师, 2009, (2): 259-260.

[7] 中国科学院预测科学研究中心. 2010中国房地产市场回顾与展望[M]. 北京: 科学出版社, 2010.

[8] 陶 川. 人民币升值预期、资产升值预期与热钱流入——基于适应性预期理论的实证分析[J]. 南方金融, 2008, (7): 13-16.

[9] 宋超英, 张 乾. 房地产泡沫的形成机制——基于行为经济学视角的分析[J]. 城市问题, 2009, (1): 51-56.

[10] 郝 园, 赵敏娟. 我国土地储备制度对房价影响机制的探讨[J]. 价格理论与实践, 2008, 6(4): 34-35.

猜你喜欢

现代装饰(2021年4期)2021-11-02

房地产导刊(2020年11期)2020-12-28

学生天地(2020年30期)2020-06-01

现代装饰(2020年3期)2020-04-13

现代装饰(2020年2期)2020-03-03

中华建设(2019年8期)2019-09-25

中国房地产·综合版(2018年4期)2018-05-23

中国房地产·市场版(2018年2期)2018-03-16

中国房地产·市场版(2018年1期)2018-03-07

公民与法治(2016年8期)2016-05-17