涉外税收政策、GDP和产业结构关系的实证研究

2011-09-26 07:47张斌

湖北经济学院学报 2011年5期

张 斌

(武汉大学 经济与管理学院,湖北 武汉 430072)

一、引言

改革开放初期的20世纪80年代,我国为了吸引外资,建立了以税收优惠为重要特征的外商投资企业税收政策体系,对外商投资企业实行了流转税与所得税优惠相结合的全面的税收优惠政策。90年代初统一了对不同投资形式的外商投资企业的所得税政策,同时调整了全面的所得税优惠,取消了对非生产性投资的所得税优惠,只对生产领域的外商投资企业给予所得税优惠。国家地区经济发展战略的需要,使得外商投资企业在经济特区、沿海开放城市和内陆地区投资享受了差别的税收优惠政策。1994年工商税制全面改革,统一了内外资企业流转税政策,取消了对外商投资企业的全面性税收优惠,仅对外商投资的特殊项目实行流转税优惠。2007年为适应经济形势发展需要,我国实施了内外资企业所得税合并的税制改革,取消了对外商投资企业的税收优惠政策,实行了内外资企业同样待遇的所得税优惠政策。至此,我国主体税种对外商投资企业的税收优惠就非常有限了。涉外税收政策对我国经济以及产业结构的影响是我国这一时期的重大战略决策,探讨其实施的效果是有必要的。为此,本文尝试着从该角度出发,分析涉外税收政策对GDP和产业结构的影响。

二、涉外税收政策对GDP和产业结构的影响机制分析

(一)涉外税收政策对GDP的影响机制分析

由西方经济理论可知,在封闭经济条件下一国的投资是等于储蓄的,但开放经济条件下,由于国际贸易的快速发展和经济全球化的到来,这种平衡条件已不存在。由于一国在一定时期内既有资金的流入(外商投资),也有资金的流出(对外投资),因此储蓄有可能大于投资,也有可能小于投资。假定跨国公司的资本输出不存在外部性,在同质资本的框架内和没有税收和其他扭曲的情况下,一国总的资本存量是由资本的边际生产等于全球的收益率来决定的。资本边际生产高于全球收益率会诱使投资增加,经济增长加快;反之,本国资本回流到别的地方,投资减少,经济增长减缓。但事实上由于各种原因,经济不会处于这样的均衡中,原因就是税收本身。新古典投资模型中,投资者以边际成本等于边际收益作为投资决策的依据,税收作为成本的一部分,必然影响到投资的决策。税收政策对外商投资的影响主要表现在以下三个方面:第一,税收政策对融资方式的影响。不同的国家对不同的融资方式的待遇是不一样的,因此导致不同融资方式的资本成本即边际有效税率不同。第二,对投资数量的影响。过高的税负可能导致投资者尽量压低投资数量,低税负会使投资者认为此项目有利可图,便会增加投资。第三,投资位置的选择。国与国之间以及一国内部不同地区之间税收政策的差异会影响外商投资者对投资位置的选择,因为税收政策的差异致使同样项目投资在不同位置的税收投资收益率是不同的,税负高,则税收投资收益率低,反之,则高。

改革开放之初,为了弥补国内经济建设资金的不足,我国对内资企业和外资企业实施了不同的税收政策,对外商投资企业实施了超国民待遇的税收优惠政策。在我国外商投资企业和外国企业所得税法中规定:投资期在10年以上的生产型外商投资企业可以享受“两免三减半”的政策,即从开始获利年度起,第一年和第二年免税,第三年到第五年减半征收。当然还有税收豁免、加速折旧、税收抵免等其他优惠政策。这些税收优惠政策的实施极大地激励了外商来华投资的热情,投资增加进而推动了我国经济的快速增长。

(二)涉外税收政策对产业结构的影响机制分析

在其他因素影响同质的情况下,外商投资企业进入某国,说明在该国投资所享受的税收优惠待遇总体上能为企业带来高于其他国家和地区的投资收益。这是外商企业做出的第一次选择。但是鉴于不同国家在不同经济发展阶段目标设定不同,为实现不同阶段的目标,政府在吸引外商投资的税收政策方面会有意识的体现政府的政策倾向,即在不同行业之间实行差异性的税收政策。这种差异性的税收政策改变了不同产业之间的税负率,同时也就改变了不同产业之间的税后投资收益率。外商投资企业为了追求高的投资收益率,必然把资本投向税负率相对较低的行业和产业,而税负率低的行业和产业正是政府政策引导的领域,因此引起各产业之间的要素积累发生变化,导致各产业之间发生要素积累的相对替代,即替代效应,最终引导产业结构向高度化和合理化方向发展。

自改革开放以来,我国对外商投资企业实行的税收优惠政策经历了由流转税优惠与所得税优惠相结合的全面优惠转变为只对所有生产领域的外商投资企业的所得税优惠和部分外商投资的特殊项目实行流转税优惠,直到2007年内外资所得税合并的过程,同时在外商投资企业所得税法中对于在农业、科研、能源、交通、港口、码头等基础设施项目以及在开发重要技术领域等方面投资的外资企业也给予了一定的税收优惠政策。这些税收政策体现了国家的产业结构调整思路,一定程度上引导了外商投资企业的投资领域,也在一定程度上促进了我国产业结构的优化。

三、产业结构系数的测算和模型的建立

(一)产业结构系数的测算

国内大多数学者主要是以传统的第一、第二、第三产业的比例变动来研究产业结构变化的,属于间接地研究产业结构的变动。而产业结构系数的变动最能直接体现产业结构的变动。目前关于产业结构系数的测算除了龚唯平(2009)之外,相关的研究比较少,本文以该文献的研究思路为基础测算了我国1992~2009年的产业结构系数。

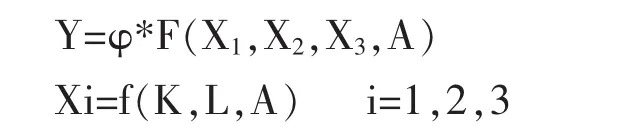

测算产业结构系数仍然以目前研究产业结构理论最主要的三次产业分类方法为基础,通过对生产函数的变形得到产业结构系数。假设在整个经济体中只有第一、第二、第三产业,而且这三个产业包括了国民经济的所有行业;人口在一定时期内保持相对稳定。于是生产函数关系式可以写成:

其中,φ为产业结构系数,作为产业结构变动状态的一个指标,它对整个生产函数产生影响。X1、X2、X3分别代表第一、第二、第三产业。K、L、A分别代表各产业中的资本、劳动、技术。

产业结构系数反映经济体的三次产业之间相互作用所产生的协同效应。进而对整个经济体的产出产生影响,从而影响经济增长。φ有可能大于1,说明各产业之间的结构协调得好,产生的协同效应提高了整体资源的利用效率;φ有可能小于l,说明各产业之间的结构不协调,存在资源浪费或者未被充分利用的情况,进而降低了整体产业之间的协同效应。φ等于1的情况比较少,但φ是大于0。通过上述函数测算出1992~2009年我国的产业结构系数(见表 1)。

(二)模型的建立

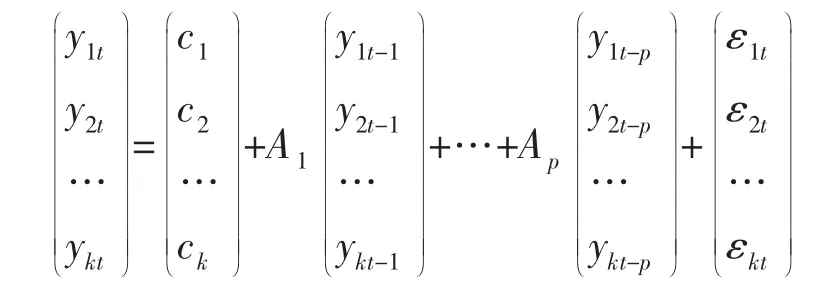

本文所使用的经济计量工具是向量自回归模型(Vector Autoregression Model),简称 VAR 模型。该模型的分析技术最早是由Sims于1980年提出的,VAR模型通常用于相关事件序列系统的预测和分析随机扰动对动态系统的动态影响,并可以避免结构建模方法中需要对系统中每个内生变量滞后值函数建模的问题。因此,在这里我们可利用该模型来分析涉外税收政策对GDP和产业结构的影响。VAR模型是由一组等式方程构成的方程组,方程的每个变量都由其自身的滞后值和方程组中的其他变量的滞后值决定。本文将建立由3个变量构成的P阶VAR模型(取P阶滞后变量),其模型如下:

表1 1992~2009年我国的产业结构系数表

其中,方程左边的 Yt=[CITt,CGt,LGt],具体变量说明如下:CITt为产业结构系数,GDPt为国内生产总值,FTt为涉外税负率,T为样本个数,P为滞后阶数,K为变量个数,A1,…,Ap和c是要被估计的系数矩阵,t是k维扰动向量,它们相互之间可以同期相关,但不与自己的滞后值相关及不与等式右边的变量相关。

四、涉外税收政策对GDP和产业结构影响的实证分析

(一)变量的选取和数据说明

本文希望通过实证经验数据来探究涉外税收政策对GDP和产业结构的影响情况,因此在进行实证检验时将选取三个变量:涉外税负率、GDP和产业结构系数。其中,通过涉外税负率可以反映出国家的涉外税收政策的变化,但由于我国对外商投资企业的税率优惠比较多,而且分行业、分期限,目前没有现成的数据。为此我们用外商投资企业的整体税收额除以当年外商投资企业工业产值作为涉外税负率变量。对于产业结构的变动,目前研究主要是通过第一、第二、第三产业的比例来表示,本文摒弃这种分析思路,以三次产业之间相互作用所产生的协同效应的大小来反映产业结构的优劣,即产业结构系数。

以上变量数据序列经过CPI平减消除了价格因素的影响,同时对三个指标变量的时间序列取自然对数,消除异方差性,从而得到最后的模型数据序列:LNCITt,LNGDPt,LNFTt。

(二)数据的平稳性检验及模型滞后期的确定

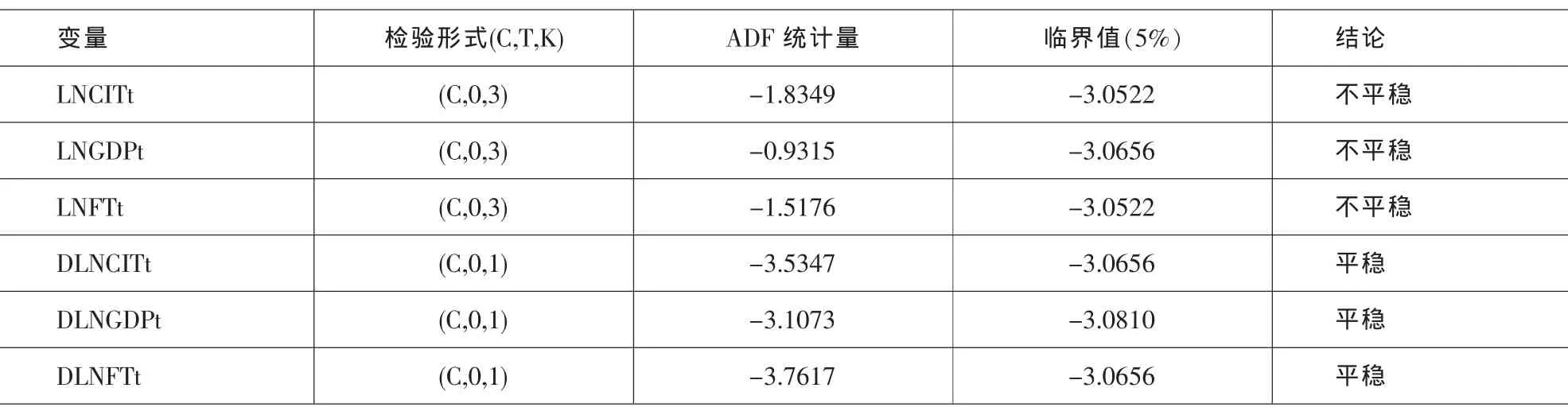

一般情况下,时间经济数据序列都被认为是非平稳的,直接用时间序列数序去构建模型,会导致模型不稳定,甚至会出现“伪回归”。因此,在构建模型之前需要验证数据的平稳性。对于平稳性检验常用ADF检验法,其原理是根据检验数据序列的ADF统计值与其临界值(5%)的大小来判定是否具有单位根,ADF统计值大于其临界值(5%)则存在单位根,反之则不存在单位根。因为单位根过程是非平稳的,所以有单位根的数据序列是非平稳的,反之则是平稳的。本文运用ADF检验法对LNCITt、LNGDPt、LNFTt三个时间序列进行检验,检验结果如下:

表2 模型数据单位根检验结果

表3 模型的约翰森协整检验结果

由表 2 可知,原数据序列 LNCITt、LNGDPt、LNFTt的ADF值都大于其临界值,即都没有拒绝单位根假设,因此,这些数据序列是非平稳的。而LNCITt、LNGDPt、LNFTt 的 一 阶 差 分 序 列 DLNCITt、DLNGDPt、DLNFTt值都小于其临界值,即都拒绝单位根假设。

VAR模型的滞后阶数,通常使用AIC信息准则和SC准则,一般情况下取AIC值和SC值为最小值时所对应的阶数为模型的滞后阶数,通过检验确定最优阶数为2。本文将构建滞后2阶的VAR模型,并进行脉冲响应分析和方差分解分析。

(三)协整检验分析

根据时间序列变量之间的协整关系研究表明,两个或者两个以上的时间序列变量如果是非平稳的,则它们的线性组合可能是平稳的,即这些变量之间可能存在长期均衡关系,即协整关系。本文将使用约翰森协整检验来验证其协整关系,该方法主要通过对特征根迹检验和最大特征值检验来确定协整方程的个数。文中以VAR(2)模型为基础,选取的是协整均衡项为有截距项、没有趋势项的模型形式。检验结果如下:

表3结果显示,特征根迹检验和最大特征值在5%显著水平下都拒绝了不存在一个协整关系的假设,迹统计检验同时还拒绝了存在一个协整关系的假设,但接受了至少两个协整关系的假设,而最大特征值检验无法拒绝至少存在一个协整关系和至少两个协整关系的假设。特征根迹检验和最大特征值检验,前者认为有两个协整关系,后者检验结果为仅存在一个协整关系,这可能是由于协整方程的定义而导致的,但其结果都表明涉外税收政策、GDP和产业结构系数之间存在协整关系,即这三者之间存在长期均衡的关系。

(四)脉冲响应分析

协整检验分析说明了涉外税收政策和GDP及产业结构系数之间存在结构上的因果关系和长期均衡关系,但没有表现出各变量的单位变化通过其内在联系对整个系统扰动的反应。因此,需要利用脉冲响应函数法来分析涉外税收政策和GDP及产业结构系数之间的动态关系。脉冲响应函数法的原理是通过对某个变量给予一次性冲击去影响该变量,同时通过VAR模型的动态结构传导给其他所有内生变量,然后分析对于内生变量的当前值和未来值所带来的影响。

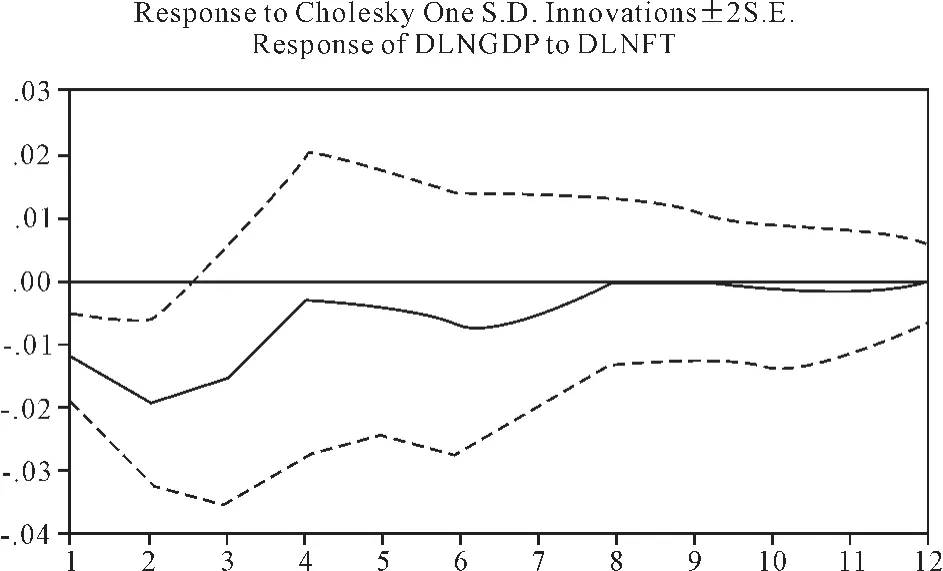

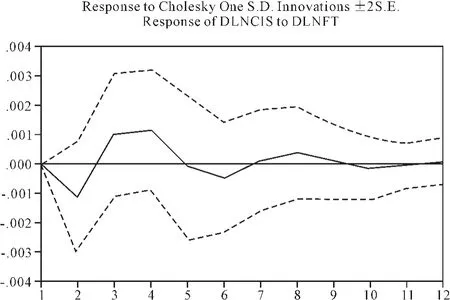

图1 涉外税收政策对GDP的脉冲响应函数曲线

经过测算,模型滞后阶数确定为2,模型设定为VAR(2),对模型的稳定性检验结果表明,所有根的模的倒数小于1,即位于单位圆内,因此所建模型是稳定的,可做进一步分析的依据。图1、图2显示了涉外税收政策对GDP和产业结构系数脉冲响应结果,其中横轴代表脉冲响应的观察期,本文选择了12个观察期(滞后期),纵轴分别代表GDP和产业结构系数对冲击的响应程度。

由图1可以看出,涉外税收政策冲击对国内生产总值存在明显的抑制作用,也就是说提高外商投资企业的税率水平将可能导致国内生产总值减少。由图1知,如果给涉外税收政策一个单位标准差的正向冲击(如提高税率水平),在自身受到冲击作出反应的同时,通过通过动态结构使这个冲击传递给了国内生产总值,影响国内生产总值的变动。一个标准差的冲击在当期就对国内生产总值产生了负效应,其负效应值为-0.012,这种负效应继续扩大,在第2期达到最大值为-0.02,在此之后负效应逐渐减小,函数曲线呈现出逐渐上升趋势,在第4期负向效应减小到-0.002,之后负向效应又增大,但幅度相对减弱了,在第6期达到第二个波谷,其值为-0.008,随后负向效应再次减弱,函数曲线逐渐上升,在第8期负向效应消失,之后又出现微弱波动,直至影响消失。在整个冲击响应的时段里,整体呈现出负向影响,说明提高涉外税收水平不利于国内生产总值的增加。这和凯恩斯宏观经济理论及新古典经济理论是相符合的。模型的分析也为我们提供了另一个方向,即降低涉外税收水平可以促进国内生产总值的增长。

由图2可以看出,涉外税收政策冲击对产业结构系数的影响是不确定的,正负效应是交替出现的。给涉外税收政策一个单位标准差的正向冲击,在第1期对产业结构系数没有产生影响,之后首先呈现出负向效应并迅速增强,在第2期负向效应达到最大值-0.0012,然后在第2期过半时负向效应迅速衰减为0,继而转为正向效应仍继续加强,在第3期正向效应达到+0.001,继续有微弱的增加,在第4期达到正向效应最大值+0.0012。随后正向效应迅速衰减,在第5期衰减为0,之后产生了正负效应的交替出现的情形.所不同的是,随着时间的推移,其正负效应的影响程度都在逐步衰减,最后消失。涉外税收政策对产业结构系数的脉冲响应分析表明涉外税收政策对产业结构系数的影响具有不确定性。

图2 涉外税收政策对产业结构系数的脉冲响应函数曲线

(五)方差分解分析

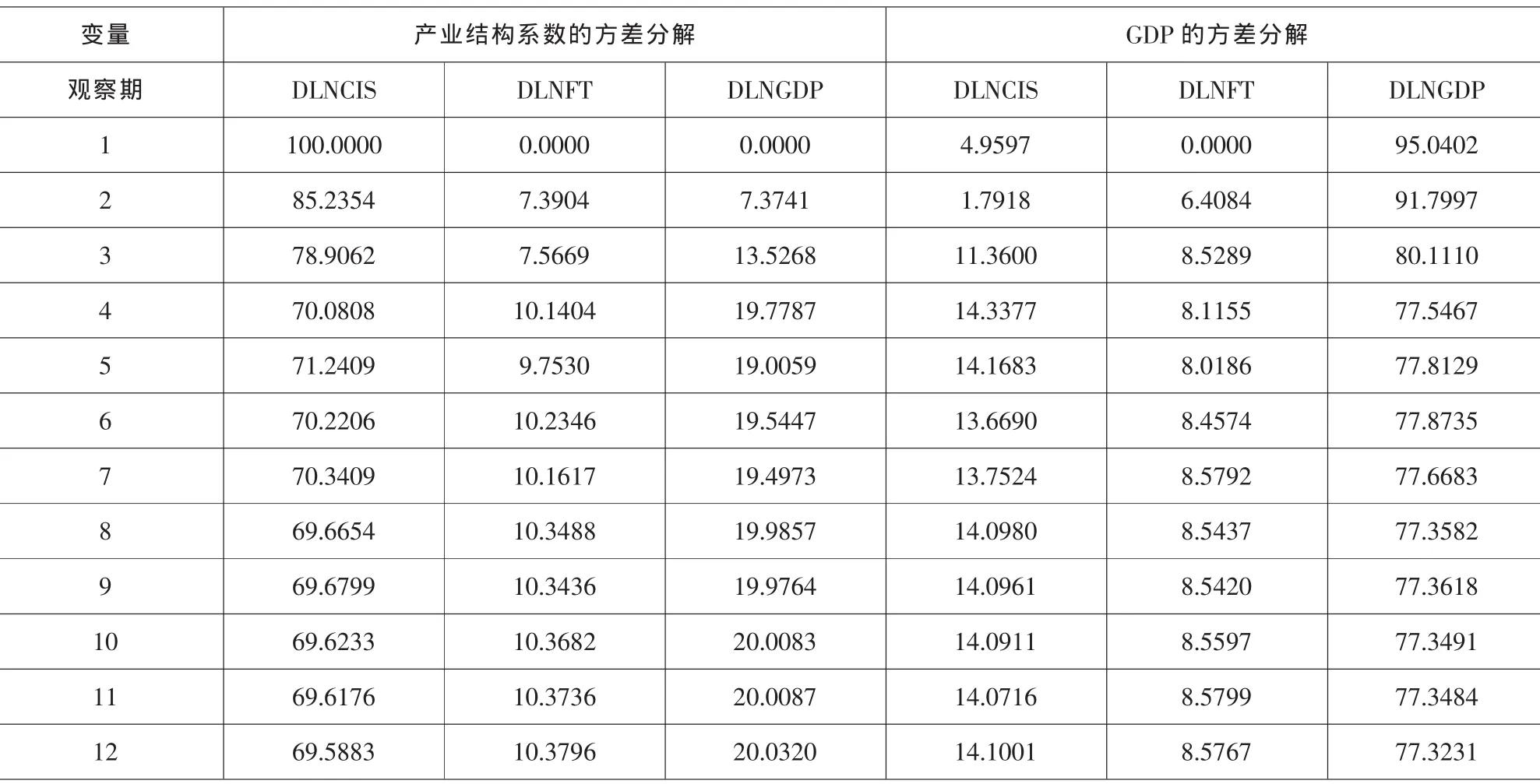

方差分解是通过分析每一个结构冲击对内生变量变化(通常用方差来度量)的贡献度,进一步评价不同结构冲击的重要性。因此,方差分解给出了对VAR模型中的变量产生影响的每个随机扰动的相对重要性的信息。表4分别显示了产业结构系数和GDP的方差分解情况,方差预测期选择了12个观察期(滞后期)。

从产业结构系数的方差分解结果来看,产业结构系数的变动主要是依靠产业结构系统自身的调整来达到,其第1期的变动100%由产业结构系统自身的调整来解释,在第2期来自系统外部的影响因素开始起作用,推动产业结构系数变动,而且这种影响作用逐步增强,在第12期时基本稳定,即产业结构系数的变动长期来说10.4%可以由涉外税收政策来解释,20.0%可以由国家经济发展速度来解释,69.6%可以由产业结构系统自身的调节来解释。而且从表4可以看出,涉外税收政策和经济政策对产业结构系数的变动影响具有滞后一期的效应。从国内生产总值的方差分解结果来看,国内生产总值的增加主要是依靠经济自身的发展来实现的。产业结构调整和涉外税收政策都可以促进经济发展,而且随着时间的推移其影响作用不再增强,在第12期时基本稳定。其中经济增长的14.1%可以由产业结构系数调整优化所产生的协同效应来解释,经济增长的8.6%可以由涉外税收政策来解释。同时,涉外税收政策影响经济增长具有滞后一期的效应。涉外税收政策对GDP和产业结构系数的影响都具有滞后一期的效应,这与脉冲响应分析的结果一致。

表4 产业结构系数和GDP的方差分解结果

五、研究结论及政策建议

本文运用VAR模型对涉外税收政策对GDP和产业结构的影响进行了协整分析、脉冲响应分析和方差分解分析。通过分析得出以下结论:

第一,涉外税收政策与GDP和产业结构变动之间存在长期的均衡关系。改革开放初期,在国内缺乏资金和技术的条件下,为了推动经济快速发展,我国实行了吸引外商投资企业来华投资的优惠政策,其中很重要的就是在税率上给予外商投资企业的超国民待遇,同时通过涉外税收政策引导外商投资企业把资金投向基础设施和基础产业领域,推动国内产业结构的调整和优化。理论分析和实证分析都表明涉外税收政策长期影响着GDP的增长和产业结构的调整。

第二,涉外税收政策对GDP的影响作用比较明显。脉冲响应分析可以看出,提高涉外税收将抑制外商投资企业来华投资,进而影响GDP的增长。反之,降低税率或者免税将极大激励外商投资企业来华投资,推动GDP快速增长。方差分解分析也证实了这点。两税合并前,我国的外商投资企业所得税法就是专门为吸引外商投资而制定的,这部税收法律对外商投资企业给予了很多的税收优惠,使外商投资企业的税率远远低于内资企业,因此吸引了大量的外资企业来华投资,促进了经济的快速增长。

第三,涉外税收政策对产业结构变动的影响是不确定的。由脉冲响应分析可以看出,涉外税收政策对产业结构变动的影响在短期内抑制了产业结构的调整,一段时期后才由阻碍产业结构调整转变为推动产业结构调整优化,但随后又在阻碍和推动中交替影响产业结构的变动。这说明由于逐利的目的,外商投资企业的投资结构是不稳定的、易变的。这也表明我国的涉外税收政策优惠期过于短暂,不利于产业结构的调整。这种影响的不确定性一定程度上也体现了我国涉外税收优惠政策由地区优惠为主转向行业和产业优惠为主的过渡期的性质。方差分解分析说明涉外税收政策影响产业结构的变动作用是明显而且长期的。

通过以上结论分析可以看出,涉外税收政策确实推动了我国的经济发展和产业结构的优化。但从长期来看,涉外税收政策是需要做调整的。第一,涉外税收政策应向资本和技术密集型的外商投资企业倾斜,对于高污染,高能耗的外资企业不但不给任何优惠,而且要通过提高涉外税收水平来抑制这种类型的外资企业进入,提高外资企业的利用质量;第二,调整外商投资企业在华投资的税收优惠的期限结构,逐步取消短期的税收优惠,扩大中长期的税收优惠;第三,加快税收优惠由地区优惠为主转变为以行业和产业优惠为主的速度,扩大行业产业优惠范围。涉外税收优惠政策的制定应更多的倾向于引导外商投资企业把资金投向基础设施和基础产业以及高新技术产业等领域,进而推动国内产业结构升级。

:

[1]窦清红.外商直接投资税收政策研究[M],北京:中国税务出版社,2008,(2):1-5.

[2]左大培.外资企业税收优惠的非效率性 [J],经济研究.2000,(5):21-30.

[3]马栓友.税收优惠与投资的实证分析——兼论促进我国投资的税收政策选择[J].税务研究.2001,(10):39-44.

[4]李宗卉,鲁明乱.中国外商投资企业税收优惠政策的有效性分析[J].世界经济.2004,(10):15-21.

[5]陈丽霞,王长义.浅析利用税收优惠政策吸引FDI的激励机制——基于博弈模型的分析[J].商场现代化.2005,(1):56-58.

[6]V.N.Balasubramany,M.Salisu.Foreign Direct Investment and Growth in EP and IS Countries[J].The Economic Journal,1996,(1).92-105.

[7]Eduardo Borensztein.How Does Foreign Direct Investment Affect Economic Growth[J].Jouenal of International Economics,1998.115-120.

[8]李坤望,咚加栋.外国资本流入对中国经济增长影响的实证分析[J].南开大学学报(哲学社会科学版),1996,(2):43-49.

[9]罗云毅.中国经济增长中投资贡献率的研究[J].宏观经济研究,1999,(2):33-36.

[10]郭克莎.加入WTO之后外商直接投资结构的变动趋势[J].中国外汇管理.2000,(6):1.

[11]黄晓玲.外国直接投资与对外贸易的相互关系及其对工业化演进的影响——理论分析与对中国的实证考察[J].财贸经济.2001,(9):60-65.

[12]赵今朝,龚唯平.产业结构系数:经济增长理论分析的新思路[J].学术研究,2009,(7):97-103.

[13]张莹,刘波.货币政策、财政政策对我国投资行为影响的实证分析[J].财贸经济,2009,(5):18-23.

猜你喜欢

大众投资指南(2021年23期)2021-12-06

上海大中型电机(2021年1期)2021-06-09

大众投资指南(2021年35期)2021-02-16

房地产导刊(2020年10期)2020-11-16

进出口经理人(2020年6期)2020-06-21

电脑报(2019年12期)2019-09-10

河南工学院学报(2017年1期)2017-06-07

华人时刊(2016年17期)2016-04-05

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03