房地产价格指数时间序列R/S分析及政策价值

2012-01-08 03:48陈仲常纪同辉重庆大学贸易与行政学院重庆400044

郑州航空工业管理学院学报 2012年3期

陈仲常,纪同辉(重庆大学 贸易与行政学院,重庆 400044)

一、引 言

改革开放30年来,中国经济高速增长,人均收入从280美元增长至3000美元。根据国际经验,当人均收入接近1000美元后,国民的需求结构将会发生巨大变化,重量级的消费品(住房和汽车)将进入百姓家庭。中国十三亿人口形成的对住房的需求,促使房地产业成为中国的支柱产业,并将持续很长时期。然而,房地产作为消费和投资品的双重性质在繁荣期会引致大量的投资和投机资金的介入,形成泡沫。房地产业对经济影响巨大,如果房地产市场发展不健康,会给宏观经济带来破坏性的影响。20世纪日本等亚洲国家房地产市场崩盘,导致了这些国家经济增长停滞甚至陷入衰退。而此次全球金融危机更是由美国的次级房贷危机引起的,虽然世界各国采取了很多措施,但是依然给全球经济带来了巨大损失,有些国家现在还没能从经济危机中走出。因此及时准确地掌握房地产业发展状况对保持国民经济持续健康发展很重要。房屋价格指数是反映房地产市场变化的重要指标,因此对房屋价格指数的分析与预测对于掌握房地产行业的发展动向有重要意义。

本文尝试用R/S分析方法分析我国房地产业的房屋销售价格指数时间序列。以房屋价格销售指数为基础数据,希望掌握房价波动的特征,在此基础上对我国房地产价格进行分析预测,以期能够预测我国房地产市场未来的走势情况,为房地产市场运行管理及相关政策的制定提供参考。

二、理论研究与分析方法

1.分形理论

分形理论是一门描述自然界中不规则事物规律性的科学,它由法国数学家Mandelbrot创建。分形是对不具备特征长度但具有一定意义的自相似性的图形结构或现象的总称,其主要有以下特征:具有连续但不可微分和不连续但自相似的图形;时间序列在不同时间标度上有类似的统计特性,或者说时间序列具有长期相关性;时间序列是一种有偏随机游动即分数布朗运动,其机会在某个方向上是有偏的,概率分布也不是正态分布。分形理论借助分形几何语言,能对传统理论尚未澄清的问题做更深入的理解,观察到以前忽视的现象。R/S则被认为是最具代表性的分形分析方法之一。在美国的一些经济学家用R/S方法研究了美国股票收益的行为特征之后,该方法被广泛地应用于研究金融领域的时间序列。

2.重标极差分析法

赫斯特(Hurst)提出了重标极差分析法(Res-caled Range Analysis,即R/S分析法),这是一种不必假设所测定时间序列分布特征的分形方法,即无论分布是否为正态分布, R/S分析结果都不受影响。他以及后来的一些学者研究和揭示了复杂的自然和社会现象中所隐藏着的内在规律性,将此方法应用于研究中国房地产市场具有理论与现实意义。

(1)R/S分析方法

R/S分析方法的一般形式为:(R/S)n=c·nH

其中,R表示重新标度的极差, S表示标准差, n表示时间增量区间长度,c为常数,H即赫斯特指数,具体计算方法步骤为:

设时间序列{ni},i=1,2,3,…,N;均分时间序列为k的相邻的m个子序列m×n=N,因而,标记每个子序列为Tα,α=1,2,3,…,m。在子序列Tα中,每个元素记为Tjα,j=1,2,3,…,k;计算每个长度为n的子序列Tα的平均值为:

(1)

计算每个子序列Tα中的元素对于均值的累计离差:

(2)

计算每个子序列Tα中的极差:

(3)

计算每个子序列Tα中的样本标准差:

(4)

计算每个子序列Tα中的重标极差:

(5)

对每个子序列,根据第(1)步至第(5)步的计算,得到一个重标极差序列(R/S)α,计算该序列的均值:

(6)

对R/S分析方法的一般形式(R/S)n=c·nH两边同时取对数可得:

log(R/S)n=logc+H·logn

(7)

根据方程(7),采用最小二乘法回归直线,其斜率是H的估计。

(2)赫斯特指数的解释

赫斯特指数H总是大于0小于1的,其取值范围分成三种情况:

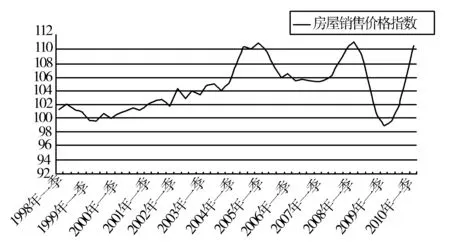

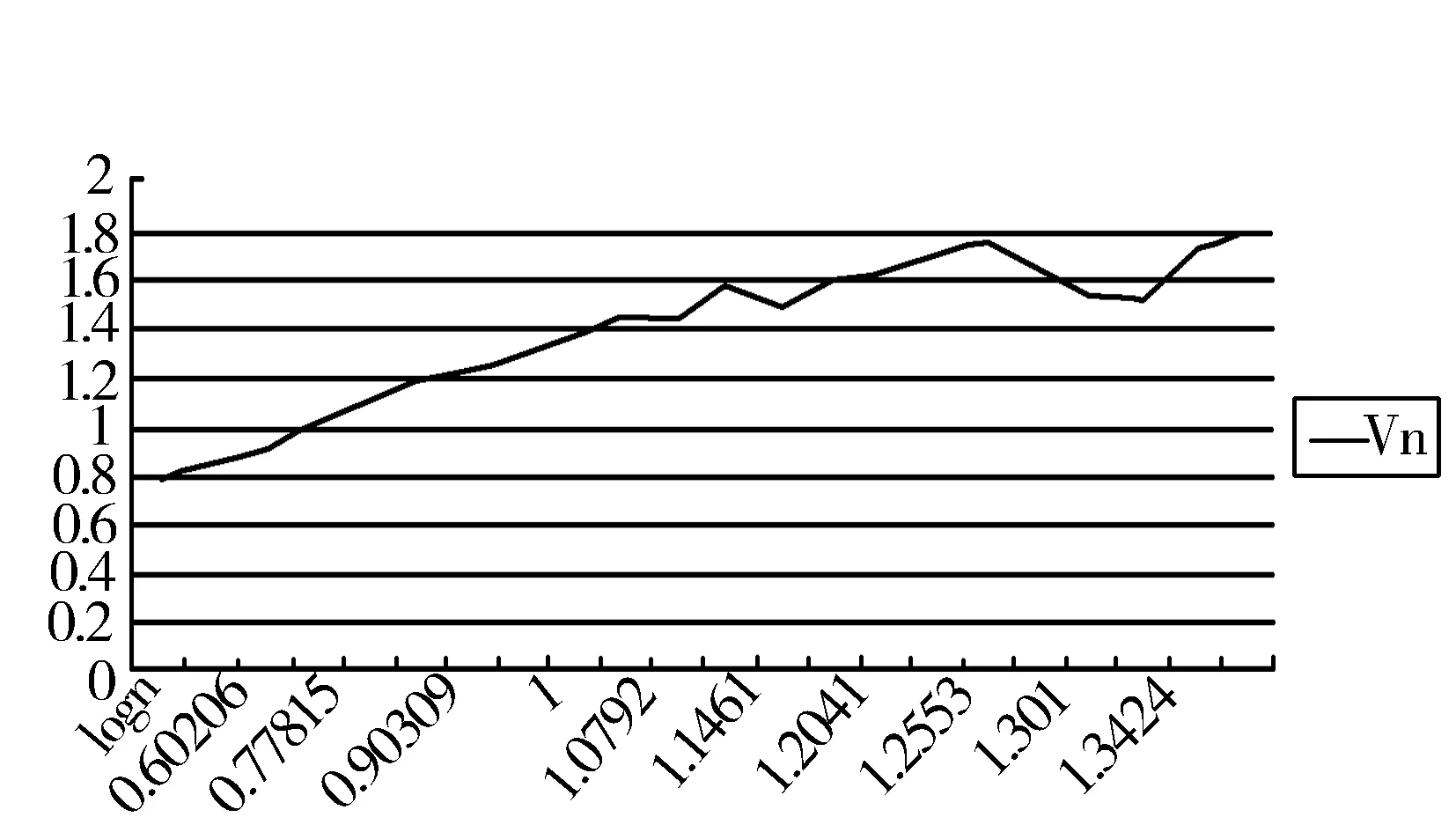

一是当0≤H<0.5时,表明时间序列存在反持续性,即该时间序列在过去的下降趋势意味着将来的上升趋势, H值越接近于0,反持续性越强烈;二是当H=0.5时表明该时间序列是独立的,无关联性;三是当0.5 (3)Vn统计量 在绘出log(R/S)和logn的关系图后,可以非常容易地发现log(R/S)随着logn变化的规律,继而可以得到统计循环长度统计量Vn,通过Vn判断统计循环长度。计算Vn统计量的式子如下: (9) 对于一个独立的随机过程而言,统计量Vn关于logn在图上表示是平坦的。而对于具有状态持续性的过程来说, 当0.5 1.样本选择 由于我国房地产市场市场化时间不像欧美那么长,所以可得到的数据有限。本文选择从国务院发展研究中心信息网和wind资讯得到的房屋销售价格指数季度数据作为基础数据,样本区间为1998年第一季度至2010年第一季度。通过对全国房屋销售价格指数时间序列的R/S分析,得出它的Hurst指数H,进而可以得出全国房价变化趋势。全国房屋销售价格指数季度数据如图1所示。 数据来源:国务院发展研究中心信息网,wind资讯. 从上图可以发现,从1998年至2009年我国房屋销售价格指数整体呈上升态势,其中出现两次大的波动。这主要源于外部因素的冲击,可以分为四个阶段。 第一阶段为房地产市场转型期(1998~2002年)。1998年我国实行全面住房制度改革,取消了住房实物分配,实行住房分配货币化、市场化,因此房地产价格呈现波动上升态势。 第二阶段为房屋价格拉升期(2003~2007年)。中国人均收入达到1000 美元,人们消费需求结构升级,十万元以上的重量级消费品(住房和汽车)开始进入家庭。受房地产业拉动,中国实体经济进入高速增长期,生产资料价格指数PPT也大幅增长。我国出口增长强劲,外汇储备大增,以外汇储备为发行基础的货币投放量增加,国内流动性过剩,人民币升值,大量国际热钱涌入中国,进入了中国的房地产业,这一时期的房屋销售价格快速拉升。为了控制过快增长的房地产价格,中央出台了一系列调控房价的政策,包括2006年出台了购买住房不足5年转手交易的,销售时按其取得的售房收入全额征收营业税等政策。因此,在此阶段,受政府宏观调控影响房价出现了一个波谷。 第三阶段为房屋价格指数下滑期(2008年)。这是由于受全球金融危机的打击,全球金融业银根收紧,国内外游资撤离,对中国房地产市场造成了不小冲击。房屋价格销售指数一路下滑。 第四阶段为房屋价格攀升期(2009年)。受全球金融危机打击,世界各国政府联手救市。中国政府采取了积极的财政政策和货币政策,出台4万亿财政救市方案和一系列松动银根的政策,并在房地产方面出台了力度不小的房贷贴息政策。在这些政策强烈刺激下,房屋价格销售指数一路攀升。 中国住房市场化、货币化后,中国房地产价格变动是否存在内在规律及变动特征?本文尝试用R/S分析方法对其进行分析研究。为了最大限度地减少不可测因素(如政治等其他非市场经济内部因素)对实证结果的干扰,本文在用上述方法对房屋销售价格指数季度数据进行实证分析的基础上,再对1998年至2010年的国房景气指数中的销售价格指数月度数据进行实证分析,最后对它们的实证结果进行比较研究。 2.实证检验结果 依据上面的方法和数据,综合运用excel和matlab7.0.1软件分别对房屋销售价格指数时间序列和国房景气指数中的销售价格指数时间序列进行分析,可得如下实证检验结果。 (1)对我国房屋销售价格指数时间序列的实证检验结果 对我国房屋销售价格指数时间序列计算分析可以得到如下结果(见表1): 表1 实证结果1 注:限于篇幅,本表在此只列出部分数据. 依据公式(7),经matlab软件对上表结果进行线性拟合,在置信度为95%的置信水平下可得到赫斯特指数H=0.9044(见图2)。 所得的Vn关于R/S走势图如下(见图3)。 所得的Vn关于logn走势图如下(见图4): 图4 Vn关于logn走势图 (2)对国房景气指数中的销售价格指数时间序列的实证检验结果 对国房景气指数中的销售价格指数时间序列进行分析可以得到如下结果(见表2)。 对表2结果线性拟合,在置信度为95%的置信水平下可得到赫斯特指数H=0.9002(见图5)。 表2 实证结果2 注:限于篇幅,本表在此只列出部分数据. 图5 国房景气指数中销售价格指数时间序列运用Matlab 运算所得的H值图 所得的Vn关于R/S走势图如下(见图6)。 图6 Vn关于R/S走势图 所得的Vn关于logn走势图如下(见图7)。 (3)对上述两组时间序列数据的实证分析 上述两组时间序列数据的实证结果所得的H值虽然不相同,但都远大于0.5。根据前面的分析可知,当0.5 图7 Vn关于logn走势图 从对房屋价格指数时间序列计算所得图可知,统计量Vn关于R/S有向上倾斜的趋势(图3),而统计量Vn关于logn向上倾斜(图4);对国房景气指数中的销售价格指数时间序列计算分析所得的Vn、R/S和logn的关系图亦具有同样特征(图6、图7)。而对于具有状态持续性的过程来说, R/S大于时间的平方标度(H>0.5),统计量Vn关于R/S向上倾斜;反之,对于具有反持续性(H<0.5)的过程来说,统计量Vn关于logn向下倾斜。据此可以认为房屋价格指数具有持续性特征。 3.H值稳定性检验 通过log(R/S)n和logn形成的图形可知,随着子序列长度的增加,Hurst指数H值是不断减小的。子序列长度增大,则分成的组数减少,噪声(干扰因素)可能增加;反之,子序列长度减小,分得的组数增加,噪声也会随之减少。这和拟合结果相吻合,从而说明本文所得的H值是稳定的。 本文尝试用R/S分析方法分析我国房地产业的房屋销售价格指数时间序列,发现我国房屋销售价格波动具有明显的分形结构的特征,即房屋销售价格存在状态持续性,如果价格在前一个时期是上涨的,那么它在下一个时期延续这一趋势的可能性更大,这与实际情况是一致的。这说明我国的房地产市场在没有外力影响的前提下在一段时间内将会延续当前的高位状态,在没有外力作用条件下,房地产泡沫风险会积累性增加。 这一特征发现的政策价值在于:由于房地产具有消费和投资双重性质,不能完全依赖市场自发力量进行调节,当局也不应在泡沫风险很大时强制干预,这样会导致泡沫的突然破裂,造成宏观经济的剧烈波动。根据房屋销售价格存在状态持续性特征,当局应对房地产销售实施全程监管,以实现房地产业健康发展和宏观经济稳定运行。 具体来说,着眼于房地产市场健康运行可以考虑这样三条建议。一是建立房屋销售监测预警系统,及时对房屋销售量和销售价格、销售品种进行跟踪。二是在房地产价格波动较大时,由当局规定波动幅度。三是当局通过调控土地、经济适用住房供给、房贷贴息等措施间接调控房地产供求关系。 [1]张晓晶,孙 涛.中国房地产周期与金融稳定[J].经济研究,2006,(1):25-35. [2]冯维江,何 帆.日本股市与房地产泡沫起源及崩溃的政治经济解释[J].世界经济,2008,(1):4-13. [3]刘莉亚,苏 毅.上海房地产价格的合理性研究[J].经济学(季刊),2005,4(3):193-208. [4]宋 耀,田 华.国际汇率分形特征的实证研究:修正的R/ S分析[J].河北大学学报(哲学社会科学版),2004,(4):29. [5]张成虎,吴发灿,赵 龙.分形理论在经济学中的应用[J].统计与决策,2009,(1):159-160. [6]黄飞雪,赵 岩.基于R /S分析的人民币外汇市场分形特征实证研究[J].哈尔滨工业大学学报(社会科学版),2008,(6):72-77.三、样本选择及实证研究

四、结论及政策含义

猜你喜欢

纺织服装周刊(2022年15期)2022-05-12今日农业(2021年5期)2021-11-27现代装饰(2020年12期)2021-01-18文苑(2020年10期)2020-11-22动漫星空(兴趣百科)(2020年11期)2020-11-09趣味(数学)(2019年12期)2019-04-13金桥(2018年2期)2018-12-06现代装饰(2018年11期)2018-11-22大众理财顾问(2016年10期)2016-12-02