中美封闭式基金折价现状及对我国的启示

2012-01-08 03:40南京理工大学紫金学院江苏南京210046

郑州航空工业管理学院学报 2012年3期

秦 笑(南京理工大学 紫金学院,江苏 南京 210046)

封闭式基金折价交易是指与有效市场假说相矛盾的价格表现,是封闭式基金的交易价格不等于其单位净资产现值(Net Asset Value,简称为NAV),虽然有时部分基金的份额与资产净值比较是溢价交易,但实证表明,折价10%~20%已经成为一种普遍现象。针对这一异象,以研究理性假设下的价格发生机制和金融市场效率为主的标准金融学,以及以研究金融市场异象、心理偏差偏好和有限套利为主的行为金融学,都对这难解之谜进行了研究。本文主要从中国和美国封闭式基金折价的现状出发,研究封闭式基金高折价的原因及给我国带来的启示。

一、封闭式基金折价现状

1.美国封闭式基金折价现状

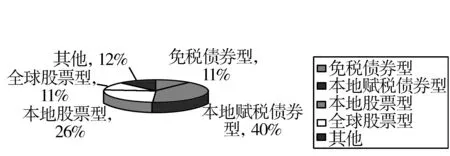

美国封闭式基金起步于1893年,比美国共同基金早30年。从美国证交所和纽约交易所上市的封闭式基金情况分析发现,美国各封闭式基金的投资策略、理念和目标几乎相同,其投资品种主要集中在风险较小、收益稳定、分红丰厚的品种上,首要目标为追求稳定收益和低风险,次要目标为资本增值。这与我们国家的情况有很大差异。美国封闭式基金品种较多,总体上可以分为四大类:免税债券型封闭式基金、本地赋税债券型封闭式基金、本地股票型封闭式基金以及全球股票型封闭式基金(见图1):

图1 2007年5月美国封闭式基金类型及份额

2007年8月份美国四大类封闭式基金折价率和影响因素见下表1和表2:

表1 2007年8月美国封闭式基金折价率

资料来源:根据海通证券相关资料整理所得.

表2 2007年8月美国基金折价率影响因素

资料来源:根据海通证券相关资料整理所得.

美国封闭式基金的最大投资特点在于中长期投资业绩较好。通过分析研究,美国封闭式基金具有以下主要特点:(1)投资目标更为偏重实现总回报;(2)投资范围更广;(3)更高比例投资于流动性较差资产;(4)更少现金储备;(5)更灵活地运用衍生金融工具;(6)更低投资运作成本;(7)更多资金来源。

2.我国封闭式基金折价现状

截止2011年8月份,我国共批准设立了66家基金管理公司,管理基金838只,其中开放式基金796只,封闭式基金42只。在我国,封闭式基金也表现出高折价的特点,表3列出了我国2010年封闭式基金折价率排行。

表3 2010年中国封闭式基金折价率排行

资料来源:根据2010年基金公司年度报告整理所得.

根据表3资料分析可以得到我国封闭式基金折价的现状:(1)基金的净值与大盘的走势呈现出明显的正相关关系;(2)基金的折价水平与净值有显著的负相关关系;(3)许多投资集中度高的基金,其折价水平较高;(4)保险公司作为主力机构投资者入市后,基金开始折价交易。

二、封闭式基金折价之谜的动态特征

封闭式基金的价格波动在其生命周期内还呈现出4个阶段的特征,也是封闭式基金折价之谜的主要四个谜团:(1)当发起人募集封闭式基金时,投资者为什么还会购买溢价发行的新基金?(2)新基金上市时溢价交易,但是交易价格从交易开始之后的约120天之内就会折价超过10%并且保持,为什么封闭式基金的价格要低于它的资产净值?(3)封闭式基金折价率大幅度波动,表现为均值复归的特性,因此,封闭式基金的折价率为什么会呈现正相关,为什么折价率会因基金不同、时间不同而变化很大?(4)转为开放式基金时,折价减小,而当封闭式基金关闭时基金的价格上涨,从而消除了折价。

三、封闭式基金高折价率形成的原因

在标准金融学领域,学者分别从代理成本、资产的流动性缺陷、资本利得税、业绩预期等方面对这一谜团进行了分析。代理成本理论认为基金的运行代理成本高是导致封闭式基金折价交易的重要原因。资产的流动性缺陷理论从限制性股票假说和大宗股票折现假说两个角度对封闭式折价之谜进行了分析。而在资本利得税理论中,税收可以部分解释折扣现象,但却无法解释封闭式基金折扣现象的全部。业绩预期理论的可应用性也不强。这些传统的金融学理论并不能给出全面解释,而在1980年开始逐渐受到关注的行为金融学领域,很多学者对这难解之谜也开始了研究。

在行为金融学领域,由于行为金融学的兴起是金融经济学领域的革命性发展,其研究成果动摇了微观经济学中“理性”这一基本假设,建立在更现实的“有限理性”基础上,挑战了标准金融学中的有效市场假说、套利理论等标准金融学的基本理论与基石,在某些方面解释了金融市场中存在的异象,很多学者从行为金融学角度对封闭式基金折价之谜进行了解释。投资者情绪理论认为封闭式基金折价率的变化源自个人投资者情绪的波动,建立了噪音交易模型,该模型区分了理性投资者和噪音交易者,可以解释折价的持续性和波动性,但其影响也非常有限。羊群效应理论则从人的从众心理角度进行研究,分别从大众投资者和基金经理人的角度进一步分析我国封闭式基金折价的原因。套利在标准金融学中是一种不需要成本的活动,但在现实中,套利既需要套利者付出成本,又需要其承担风险。对于折价交易的封闭式基金,套利者可以通过不同的套利活动迫使其价格与价值一致。

本文在标准金融和行为金融理论的基础上,通过美国和中国封闭式基金的现状研究,从治理结构、投资、收益、信息披露及措施等方面详细分析了封闭式基金高折价率形成的原因。具体内容见表4。

表4 封闭式基金高折价率形成的影响因素

四、对我国封闭式基金发展的启示

综上所述,通过比较中美封闭式基金的现状,分析影响封闭式基金折价率的因素,探寻深层原因,为解决我国封闭式基金折价问题提出相关启示:

1.投资认识方面

(1)封闭式基金折价具有必然性,即使获得了很高的收益,仍然有一定折价,这是封闭式基金本身造成的,即使在美国封闭式基金转型也有比较高的费用。

(2)封闭式基金的折价率是波动的,随着市场环境及政策的变化而变化。在牛市的调整中,封闭式基金折价的调整也比较明显,而且市场的变化与折价反应有一定时滞。

(3)在投资范围和投资比例上没有发挥优势。中国资本市场发展程度和发达国家还有一定距离,投资品种相对较少。而基金定位于证券投资基金,也不能投资于除证券品种之外的产品。

(4)投资封闭式基金具有较大的流动性风险,就应该获得更高的收益作为补偿。因此,封闭式基金与开放式基金在风险收益上应该区别开来,封闭式基金应该吸引那些愿意承担流动性风险而获得高收益的投资者。

(5)完善基金治理结构。每年定期召开基金份额持有人大会,并提取业绩报酬和风险准备金。

(6)信息披露要更为充分。每个交易日披露基金份额净值,并定期更新招募说明书,在年报、半年报和季报中根据产品特点相应增加信息披露内容。

2.制度创新方面

通过研究不难发现,折价率主要取决于未来分红(未来净值增长)、到期日(或者能否提前转开放)和要求回报率(替代品回报率)。因此,笔者认为规范并完善封闭式基金制度是中国基金业良好发展的重要之举。

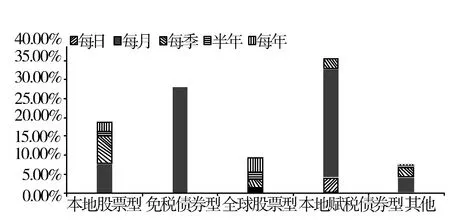

(1)定期分红制度。美国的封闭式基金实行定期分红制度,可弥补不能在一级市场申购赎回导致的流动性缺陷,尤其是在市场大幅震荡或处于熊市环境中,定期分红可以给投资者实实在在的收益,有利于缩小折价。由于税收的差异,美国封闭式基金的分红包括收益红利和资本利得红利,1997年美国法律废除了1940年投资公司法中关于资本利得红利一年最多一次的规定。很多封闭式基金开展了定期分红,即每日、月、季度的定期分红,给投资者稳定的现金流预期。

图2 1997年美国封闭式基金分红情况

(2)运用杠杆。美国的封闭式基金常会使用一些杠杆,尤其是债券型封闭式基金,杠杆比例相对较高,通过发行优先基金份额或者债券,放大普通基金份额的收益和风险,不少股票型基金杠杆比例在30%左右(见表5)。从业绩看,债券型封闭式基金的业绩明显好于债券型开放式基金,有利于折价的减少。杠杆的使用提高了基金投资的灵活度,即在牛市中运用高杠杆扩大收益,在熊市中减少杠杆比例,规避风险,提高收益,缩小折价。

表5 美国封闭式基金杠杆使用情况

(3)配基权等各种特有权利的运用。配基权利是一个扩大封闭式基金规模的方法,强制持有人买入新的基金份额或者转让权利,如果持有人不行使权力,净值将会摊薄。虽然配基权利行权会导致净值摊薄,但一定程度上解决了不能在一级市场上申购的弊端,是美国封闭式基金没有再现大幅折价的保证。

(4)转型权利。美国封闭式基金的转型分为自愿转型和强制转型。自愿转型基金持有人可以自愿决议转型,监管部门必须批准。但为了维护转型后并没有赎回投资者的利益,通常要征收一定费用,转型费归基金资产。当一段时间平均折价率高于40%,或者连续20个交易日无交易时,基金必须强制转型。在1973~2003年中,129只下市的封闭式基金中有71只直接转换为开放式基金,有30只采用了与其他开放式基金合并,还有28只进行了清算。

五、结 论

对于封闭式基金折价问题,在国内外学者研究的基础上,结合西方发达国家基金发展的经验,本文提出了对规范我国基金业发展的几点启示和想法,提出规范和发展我国证券投资基金的相关制度对于解决封闭式基金折价难题来说是治本之举,要加强投资者信心,规范证券市场,提高基金经理整体水平,发挥基金业稳定股市的潜在作用,使我国证券投资基金业朝着健康、规范的方向发展。

[1]易宪容.行为金融学[M].北京:社会科学文献出版社,2004.

[2]饶育蕾,盛 虎.行为金融学[M].北京:机械工业出版社,2010.

[3]张谊浩,陈柳钦.中国行为金融研究综述[J].嘉应学院学报(哲学社会科学),2004,(2):30-33.

[4]姚正春,邓淑芳,李志文.封闭式基金经理的竞争压力[J].金融研究,2006(9):81-92.

[5]游 滔,赵菁菁.我国封闭式基金折价现象研究[J].中国商界,2008,(11):46.

猜你喜欢

作文成功之路·小学版(2020年9期)2020-10-28

今日农业(2019年15期)2019-01-03

商业研究(2018年1期)2018-02-03

现代经济信息(2017年7期)2017-06-20

中国交通信息化(2016年4期)2016-06-06

中国卫生标准管理(2015年13期)2016-01-15

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年19期)2015-09-10

幸福·婚姻版(2014年8期)2014-09-11

农村百事通(2009年24期)2009-03-19