多心理账户投资决策优化模型研究

2012-01-12 05:39陈庭强何建敏

中国矿业大学学报(社会科学版) 2012年1期

厉 浩,陈庭强,何建敏

(1.东南大学经济管理学院,江苏南京 210096;2.江苏省教育考试院网络信息中心,江苏南京 210024)

多心理账户投资决策优化模型研究

厉 浩1,2,陈庭强1,何建敏1

(1.东南大学经济管理学院,江苏南京 210096;2.江苏省教育考试院网络信息中心,江苏南京 210024)

本文在行为投资组合模型的基础上,引入模糊数学来描述投资者在多心理账户下投资决策过程中的多种模糊属性,用隶属度函数刻画投资者的心理满意度。本文在投资收益服从Log-Normal分布,用下偏矩的方法度量每个心理账户的风险承受度。最后根据模型给出了相应的数值模拟。

投资组合;心理账户;模糊数学;对数正态分布

一、引言

马克维茨提出的投资组合理论是现代金融理论的重要组成部分,此理论基于“有效市场”假说,假定投资者是风险规避的理性投资者[1]。但这样的假设难以解释投资者的实际投资行为。在实际决策过程中投资者常常将决策问题的各方面分开考虑,他们会在购买高风险金融证券的同时购入风险较小的证券保险单;人们又常常宁愿付高额利息去贷款也不愿动用利息回报很低的存款。针对这些现象,Tversky和Kahneman提出投资者不会采用协方差与联合概率分布进行有效整合并应用于心理账户,而是将其资产分成若干个类似于金字塔式心理账户,分别在每个心理账户中建立自己的目标,不同来源、不同支出和不同存储方式的心理账户间有不可替代性[2]。

Shefrin和Statman在行为资本资产定价理论的基础上结合Lopes的SP/A理论和预期理论进一步提出了行为投资组合理论(BPT)[3]。唐小我和马永开基于BPT理论,从实用性角度研究行为证券投资组合决策,采用权重的方法来代替Cobb-Douglas函数作为目标函数进行研究[4]。夏维力、姜继娇、杨乃定等分别将行为投资组合理论应用于ISC优化设计、QFD库存管理等方面,扩展了模型的设计和求解方法[5-6]。

本文认为在投资决策过程中,因为融入了投资者的真实情感、信念及认知状态,很难用一个具体的效用函数来准确刻画出投资者的心理效用,而对于心里满意度的刻画,模糊数学理论无疑是个很好的工具,它通过隶属程度来度量“满意”这一概念。因此本文在引入模糊数学来定义投资者效用的基础上,根据实际的股票定价方式,引入对数正态分布来估计概率,并且采用下偏矩的方法来度量每个心理账户所能承受的风险。

二、模糊决策算子及隶属度函数选择

1965年Zadeh在《模糊集合》一文中,开创性的提出了模糊数学的概念[7]。它常常用来描述一些“亦此亦彼”的模糊概念,在投资者投资过程中可以用来刻画投资者的心理,例如“有风险”、“收益满意”这样的模糊定义就可以用模糊集和隶属度来解决。

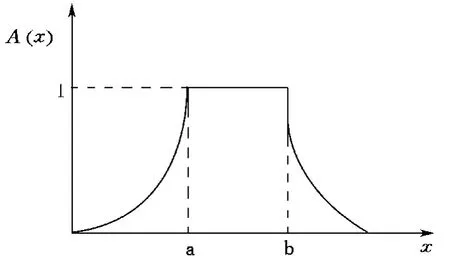

在模糊统计试验中,u0是固定的,A*是变动的,A*是对的一次近似。A*可以盖住u0,也可以不盖住u0,这就使得u0对A的隶属关系是不确定的,这种不确定性产生一个隶属值,用隶属度函数来描述。指派隶属函数的方法是一种主观方法,即根据问题的性质套用已有的某些形式的模糊分布,然后根据测量数据确定分布中所含的参数。本文采用中间型的模糊分布,因为中间型的模糊分布常用来描述像“中”、“暖和”、“中年”等处于中间状态模糊现象。如Γ型隶属函数的中间型表示为:

其分布图形表示如下:

三、模糊决策模型的建立

1.模型参数的设定

在现实生活中,由于投资者对不同投资对象收益的追求各不相同,他们会在投资过程中设置多个心理账户。心理账户的构成类似于马斯洛需求层次理论中的金字塔结构,投资者将自己当前所有的资产分成不同比例放于该金字塔中。其中,首先将大比例的资产放于金字塔的底层,从事风险较低的安全性投资,如银行储蓄、政府债券和公司债券等投资,用以避穷;其次将一部分资产放于金字塔结构的中间层,进行常规性的风险投资,如公用事业股票、不动产抵押、价值股票的投资等,以取得收益与风险的均衡;再次,将较小比例的资产放于金字塔结构的最高层,进行高风险的投资,如购买股票、成长性股票和不动产投资等,追求更加富有。

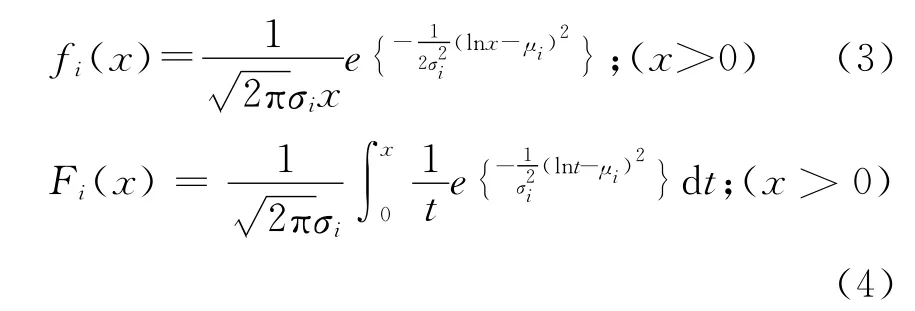

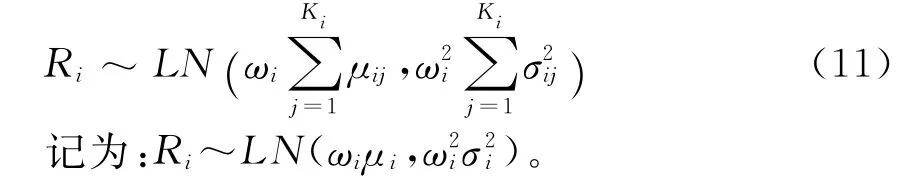

本模型假设投资者将自己的资产分成不同比例放于金字塔式的n个心理账户中,第i个心理账户对第j项投资对象进行投资所获得的未来实际收益为Rij。因为股票投资的长期收益率可以看作是每天收益率的乘积,因此收益率的分布服从Log-Normal分布,Rij~LN(μij)。Jorion[8]曾利用实验经济学的方法证实了投资者一般是将证券划归一个账户,将现金划归另一个账户,分别进行管理,他们常常会忽视这些账户间的协方差关系,因此Rij独立同分布,密度函数为fi(x),分布函数为Fi(x)。其中:

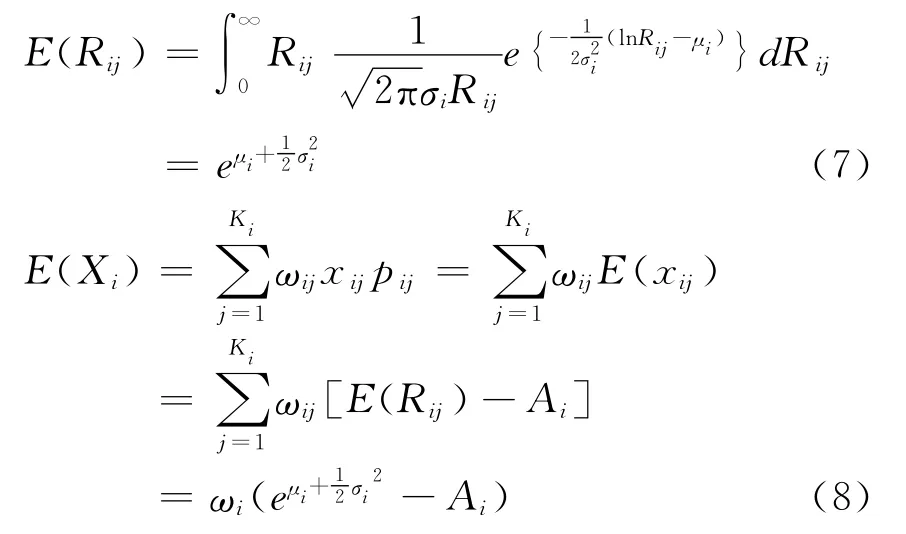

如果投资者是完全理性的,投资决策没有经过心理账户作用,则每个心理账户的未来期望收益为E(Ri),但心理账户的存在往往影响投资者对投资策略的选择,投资者在投资时会违反“钱的可替代性”原则,对归属于成本和盈利的心理账户区别对待,赋予不同的权重=(ω1,ω2,......ωi,......ωn),ωi表示投资者对每个心理账户的重视程度,并且,ωij代表心理账户i中对投资对象j的权重。经过心理账户作用后,投资者对每个心理账户的收益水平有不同定义,将满足心理账户i中自己设立的期望收益水平Ai后的盈余Xi看作是这个心理账户的收益。所以,投资组合经心理账户i作用后的未来期望收益是E(Xi)。投资者的心理账户是一种类似于金字塔的结构,每个心理账户的预期收益不同,相应的风险承受能力也不同,第i个心理账户的风险承受程度为γi。设在资本市场上,可供投资者选择的投资对象有m个,第i个心理账户所选择的投资对象为Ki个。投资者期初的总资产为S0,根据每个心理账户的需求和风险承受程度,为心理账户i配置的初始投资额为S0i。

第j种资产在第i个心理账户的作用下,价值为xij,xij=Rij-Ai;所以,在第i个心理账户下投资组合收益Ri经期望水平Ai调整后为Xi:

第i个心理账户构成的价值空间表示为:

2.模糊决策属性的确定

投资者给不同的心理账户设定的预期收益是不同的,高收益必定伴随着高风险。因此,每个心理账户中投资组合的期望收益率是投资决策时必然要考虑的首要因素。多属性行为投资组合模型的第一类属性是n个心理账户中投资组合的期望收益率,投资策略ωi在这一类属性下的属性值记为X(ωi)。由本模型的参数设定可知,投资组合经第i个心理账户作用后的期望收益率为:。因为Rij服从对数正态分布(独立同分布),所以xij服从对数正态分布。由式(3)知:

从而得到投资策略在期望收益率这一属性下的属性值X(ωi),

多属性行为投资组合模型的第二类决策属性是n个心理账户中投资收益率不低于投资者自己设立的期望水平Ai的概率,记为P{Ai}。则投资策略ωi在这一类决策属性下的属性值记为:),且Rij独立同分布。由Log-Normal分布的再生性,知:

因为,Rij~LN(μij,

由此可以知道每个心理账户在此决策下的属性值。除了上述的两个模糊决策的属性值外,一个心理账户中投资所带来的风险也是投资者所考虑的重要因素之一。投资者之所以会将投资资产归入不同的心理账户,正是因为有的资产是可以进行高风险投资,而有的资产只能进行低风险投资。投资者愿意投资高风险项目的心理账户,相应的风险承受能力就会强一些。因此,多属性行为投资组合优化模型的第三类决策属性是n个心理账户的风险承受程度。

对于风险的度量,本文用每个心理账户中投资组合的期望收益率Rij和投资者为每个心理账户设定的预期收益水平Ai的偏差的期望来度量,模糊属性值记为γi。同时本文考虑到在风险度量中,我们往往只是把收益没有达到预期水平的那部分视为可能产生风险的来源,而对于收益已超过预期的部分,则忽略其风险。因此,引入0-1函数,定义为:

由式(12)、(13)得到风险的属性值表示为:

在BPT模型中,选用了下方概率作为风险测度,本文借鉴彭飞、史本山[9]的研究用下偏矩概率来定义风险测度,同时得到风险束条件。投资自策略选择的是在投资组合Ri低于Ai的差额的一阶下偏矩度量风险,投资者在保证下偏矩不超过其能忍受的风险度γi的条件下极大化自己决策的满意度。

风险约束条件为:

3.模糊决策属性满意度的确定

在模糊数学中,中间型模糊分布常常用来表示像“中”、“暖和”“中年”等处于中间状态的模糊现象。本文用“满意”而不是“最优”来度量投资者对所选投资策略的评价,因此选用Γ型隶属函数的中间型来近似表示投资策略对各决策属性的满意度。

投资策略对收益达到设定水平的概率的隶属函数表示为:

其中αli、αri和kαi这三个参数是由投资者自行设定的,kαi反映了隶属函数的模糊程度,kαi的值越大,隶属函数的模糊程度越小。[αli,αri]是论域,αli和αri是常数,是梯形模糊函数的左伸展和右伸展。类似的,投资策略对组合收益的隶属函数表示为:

风险承受度这类属性的隶属函数为:

4.优化模型的建立

本文引入扎德算子“∧”对各决策属性的隶属度取最小值,得到多心理账户投资决策的效用函,于是由式(9)、(14)和(22)得到多心理账户投资决策的最优化模型:

四、数值算例

假设投资者为自己设立了两个心理账户,心理账户1是为了避穷,选择的投资项目是银行储蓄和购买政府债券ω1={ω11,ω12},投资者为该心理账户设定的预期水平A1=1,初始价值为{c11,c12}={0,1}。模糊函数的左扩展和右扩展由投资者自己设定,设为0.3和0.7。在低心理账户中,因为风险较小,投资者对于风险的模糊度较大,对收益的模糊度较小;所以kγi=0.2,kXi=0.8。同时由上文知,μ和σ是Log-Normal分布期望和方差的递增函数,设R1j~LN(0,1)。

心理账户2是投资者用来追求更多财富的,假设投资者投资了A和B两只股票,购买权重为ω2={ω21,ω22},投资者为该心理账户设定的预期水平A2=10,初始价值为{c21,c22}={1,1}。在高心理账户中,投资者对于风险更敏感,模糊程度小;对于收益相应的模糊程度较高,因此设kγi=0.6,kXi=0.4,并且高心理账户的收益率服从R2j~LN(1,2),得出具体化模型:

投资者对两个心理账户的效用要求相同,设λ=0.5。本文应用遗传算法,通过Matlab软件解出最优的投资策略为:

?

五、结论

由于心理账户的作用,投资者在投资过程中所选的投资策略并不是理性投资过程中的最佳投资策略。根据Jorion的研究,这种投资组合结构的解并不是投资决策的最优解,而是次优的,比考虑了协方差的最优投资的年收益大约有40个点的效用损失。

本文以心理账户为研究对象,借鉴BPT-MA模型,引进模糊数学刻画投资者的心理满意度,探讨了多心理账户作用下投资决策的策略优化问题,并运用对数正态分布和下偏矩的方法来度量风险,经过数值的模拟证明本模型有一定的实用性。同时,对于多心理账户决策模型的研究无论是对于个体投资者来讲,还是对机构投资者与证券监管部门来说,都具有重要的意义。而且,这对行为经济学和对行为金融学都是一种完善和发展,也为心理科学的应用开拓更广更深的空间。

[1]Markowitz H.Portfolio Selection[J].The Journal of Finance,1952,7(1):77-91.

[2]Kahneman D,Tversky A.Prospect Theory:An Analysis of Decision Under Risk[J].Econometrica,1979,47(2):263-291.

[3]Shefrin H,Statman M.Behavioral Portfolio Theory[J].Journal of Financial and Quantitative Analysis,2000,35(2):127-151.

[4]马永开,唐小我.行为证券组合投资决策方法研究[J].系统工程学报,2003,18(1):71-82.

[5]姜继娇,杨乃定.多心理账户下基于BPT的ISC优化设计[J].中国管理科学.2004.12(3):115-120.

[6]夏维力,姜继娇.多心理账户下基于QFD的多产品库存优化[J].系统工程学报,2007,22(3):318-322.

[7]Zadeh L A.Fuzzy Sets[J].Information and control,1965,8:338-353.

[8]菲利普·乔瑞(Philippe Jorion).风险价值VAR[M].北京:第二版北京中信出版社,2005.

[9]彭飞,史本山,黄登仕.基于下偏矩风险的行为投资组合模型研究[J].管理科学学报,2008,11(6):95-102.

[10]方勇,孙绍荣.基于多属性模糊决策的行为投资组合优化模型[J].商业研究,2008(5):11-14.

[11]姜继娇,杨乃定.多心理账户下机构投资者的风险优化研究[J].运筹与管理,2004(4):88-92.

[12]姜继娇,杨乃定.多心理账户下的群体投资决策规则优化研究[J].管理工程学报,2005(4):126-129.

[13]Nelsen RB.An introduction to copulas[M].NewYork:Springer-Verlag,1998.

[14]Bouye E,Durrleman V,Nikeghbali A.Copulas for finance-a reading guide and some applications[R].Paris:Groupede Recherche Operationnelle,Credit Lyonnais,2000.

[15]Rockinger M,Jondeau E.Conditional dependency of financial series:an application of copulas[R].Paris:HEC School of Management,2002.

[16]Embrechts P,McNeal A J,Straumann D.Correlation and dependence in risk management:properties and pitfalls[A].Risk management:value at risk and beyond[C].Cam b ridge:Cam b ridge University Press,2002,176-223.

[17]Bouye E,Gaussel N,Salmon M.Investigating dynamic dependence using copula(W P01214)[R].London:Financial Econometric Research Centre,City University Business School,2001.

Optimization Model of Investment Decision Based on the Fuzzy Theory with Multiple Mental Accounts

LI Hao1,2,CHEN Ting-qiang1,HE Jian-min1

(1.School of Economic Management,Southeast University,Nanjing 210096,China;

2.Network Information Center,Jiangsu Provincial Education Examination Authority,Nanjing 210024,China)

With the mental accounts as the theoretical framework and on the basis of behavior portfolio model,this paper introduces fuzzy mathematics to describe multiple fuzzy attributes of investors in decision-making process.The investor's mental satisfaction is depicted by using membership functions.In this paper,the investor's profits are subject to Log-Normal distribution.The risk tolerance of every mental account is measured by means of lower partial moment.Finally,the corresponding numerical simulation is suggested based on the model.

investment portfolio;mental accounts;fuzzy mathematics;Log-Normal

F830.59

A

1009-105X(2012)01-0054-05

2011-11-23

国家自然科学基金项目(项目编号:71071034);

江苏省自然科学基金项目(项目编号:BK2009290);

教育部人文社科基金项目(项目编号09YJA630021;10YJC630296)

厉 浩(1978-),男,工程师,东南大学经济管理学院博士研究生;

陈庭强(1983-),男,东南大学经济管理学院博士研究生;

何建敏(1956-),男,东南大学经济管理学院副院长、教授、博士生导师。

猜你喜欢

北方建筑(2021年2期)2021-12-03

今日农业(2020年20期)2020-12-15

电脑知识与技术·经验技巧(2020年9期)2020-01-16

经济数学(2020年4期)2020-01-15

中国外汇(2019年17期)2019-11-16

电脑爱好者(2019年7期)2019-10-30

中国外汇(2019年10期)2019-08-27

消费导刊(2018年10期)2018-08-20

海峡姐妹(2017年6期)2017-06-24

商业会计(2015年15期)2015-09-21