2012上半年中国港口市场回顾与下半年展望

2012-06-07 03:18大连海事大学交通运输管理学院向琳璐

世界海运 2012年11期

大连海事大学交通运输管理学院 向琳璐 赵 旭

2012上半年中国港口市场回顾与下半年展望

大连海事大学交通运输管理学院 向琳璐 赵 旭

2012上半年在世界经济缓慢复苏、国内经济平稳增长的背景下,中国港口市场总体呈现吞吐量持续增长,但增速有所减缓的态势;港口投资增长较快,但港口能力结构性过剩问题依然比较突出,业内竞争日趋激烈。2012下半年在国民经济回暖形势的带动下,预计全国港口生产将继续保持恢复性增长,港口吞吐量将呈环比缓慢增长态势,预计全年港口货物吞吐量将较上年增长约3.5%。

经济形势;港口市场;分货种;回顾与展望

一、经济贸易形势回顾与展望

港口市场的发展离不开航运经济的发展,而航运经济的发展又与世界经济贸易息息相关,因此,要对港口市场进行分析,必须先对经济贸易形势展开分析。

1.世界经济贸易形势

2011年,世界经济延续了2010年的复苏态势,但受自主增长动力不足、主权债务危机深化、全球通胀压力加大、日本大地震、西亚北非局势动荡等多重因素影响,国际金融危机继续蔓延,世界经济复苏势头有所减弱。国际货币基金组织(IMF)最新发布的《世界经济展望》报告显示,2011年世界经济增长3.9%,较2010年下降1.4个百分点。其中,发达国家增长1.6%,新兴市场和发展中国家增长6.2%,分别减少1.6和1.3个百分点。

进入2012年,世界经济复苏显现积极信号,美日经济表现好于预期,就业、消费和工业生产有所回暖,欧洲主权债务危机得到一定程度控制,新兴经济体促进经济增长政策力度加强。但世界经济和金融市场面临的风险和挑战仍然很多,世界经济总体增长乏力的态势没有改变。一些国家的主权债务危机短期内也难以缓解,全球性财政紧缩政策空间继续收窄,高失业率和高油价成为经济复苏的主要障碍。世界经济复苏与增长前景仍不明朗。IMF预计,2012年全球经济将增长3.5%。其中,发达经济体增长1.4%,欧元区将出现温和衰退,下降0.5%,新兴市场和发展中经济体经济增速放缓至5.4%。

未来短期内,世界经济复苏的基本态势将延续下去,但由于国际金融危机爆发与不断蔓延深化,暴露出当前国际经济在体制机制、政策理念、发展方式等方面的弊端,世界经济固有矛盾、国际金融危机的后遗症以及由此产生的并发症等新问题相互交织,世界经济复苏与增长基础比较脆弱,前景尚不明朗,不确定不稳定因素增多,复苏进程将漫长而曲折。目前,国际机构对2012年世界经济的预期并不乐观。联合国预计,2012年世界经济处于另一次大衰退边缘,二次探底风险加剧。国际货币基金组织尽管将今年全球经济增幅由1月份预计的3.3%上调至3.5%,但警示全球经济增长的重大风险并未完全消除,欧债危机和潜在的油价飙升仍可能扼杀脆弱的经济复苏,财政整顿和银行去杠杆化等压力将在短期内制约发达经济体的强劲复苏。

2.国内经济贸易形势

2012年以来,中国外贸继续受到国际市场需求萎缩、国内成本上升等因素的制约,延续了去年四季度的下行态势,增速进一步降至个位数。

当前中国经济运行总体平稳,一季度国内生产总值同比增长8.1%,二季度国内生产总值同比增长7.8%,经济增速处于合理区间。上半年主要经济指标有所回升,市场信心持续趋稳,经济发展具备很大潜力,宏观调控政策具有较大回旋余地。但也要看到,中国经济发展面临的困难和挑战仍然很多,不平衡、不协调、不可持续的问题依然比较突出,国内经济运行存在下行压力,物价上涨压力仍然存在,小型微型企业融资难问题仍然比较突出,出口行业面临困难增多。

二、2012上半年中国港口市场发展回顾

上半年,全国各港口生产运行表现的主要特征有以下几点:

1.全国各港口吞吐量持续增长,但增速略有减缓

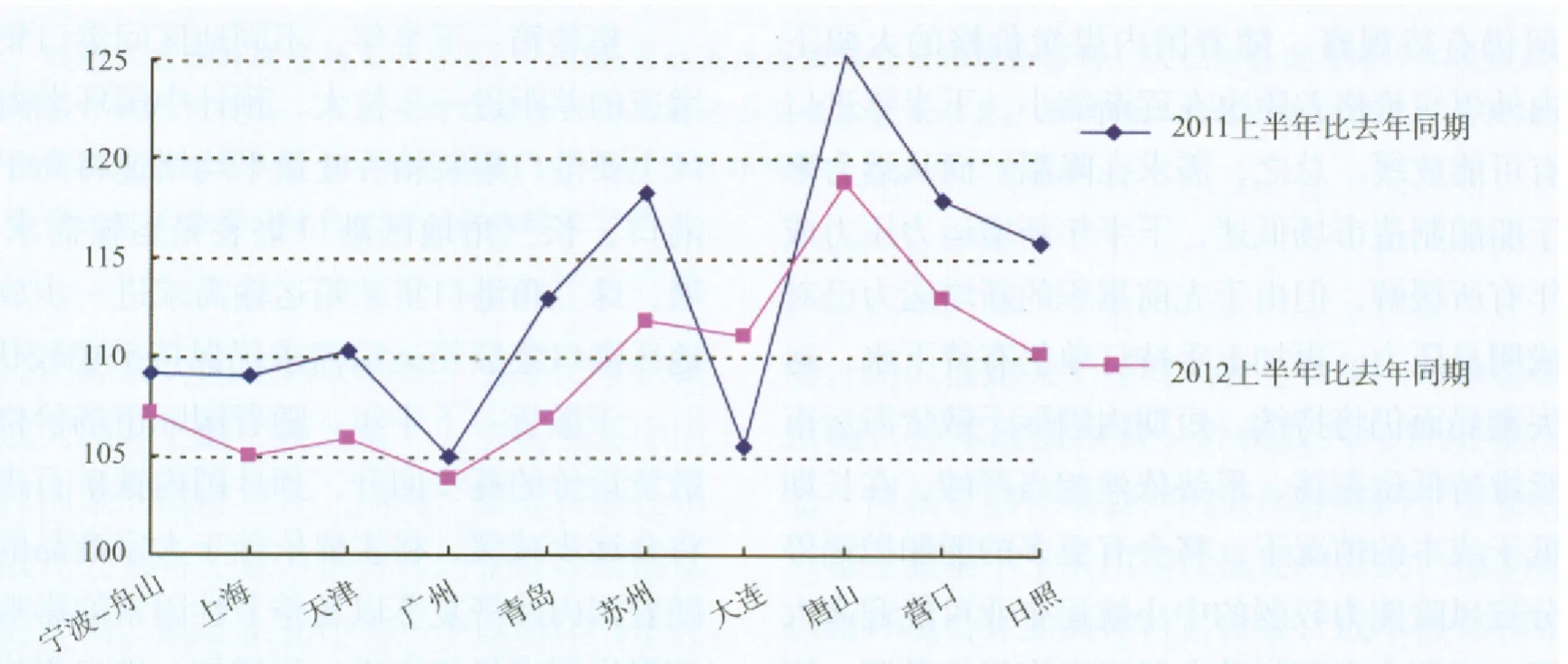

受金融危机的影响,航运市场依然处于低迷时期,港口市场的发展与航运市场息息相关,港口的发展也因此受到影响。图1数据显示,2012上半年全国前十大港口吞吐量增长率与2011年相比较,除大连港外都有明显的降低。港口货物吞吐量的增速主要靠沿海港口完成货物吞吐量增长的拉动,而沿海港口完成货物吞吐量增长主要是受国内经济运行平稳的影响,因此可以说,港口的发展目前较为依赖国内经济的发展,同时又受到全球经济贸易的影响。

图1 2011年和2012上半年各港口吞吐量增长率变化折线图

2.港口投资依旧较快增长

港口投资代表未来港口能力的提升,很大程度上反映了港口市场的供给现状及趋势。今年上半年中国港口整体投资增长较快,根据交通运输部的统计数据,今年1至6月,全国港口完成投资额661亿元,同比增长12.5%,较今年1至5月增速扩大0.3个百分点,其中内河建设完成投资211亿元,同比增长33.1%;沿海港口完成投资450亿元,同比增长4.9%。其中河北省港口建设共完成固定资产投资95亿元,同比增长44.8%,在全国沿海11个省(市、区)中排名第一。

3.港口能力结构性过剩,业内竞争日趋激烈

近年来国内港口持续开展了以提升装卸能力为主的大规模基本建设,随着金融危机影响的持续存在,港口吞吐量的高速增长期已过,如果持续以如此迅猛的速度推进港口建设,港口能力供过于求的问题将逐渐显现。码头实际吞吐能力超出设计能力是现在港口业界的普遍现象。一般情况下,吞吐能力与吞吐量比例为1.1比较恰当,但是2009年达到了近1.27的水平,2010年预计达到1.22的水平。[1]能力过剩突出问题主要表现在集装箱码头和大型油码头,而煤、铁矿石之类的干散货码头尚存在能力偏紧的问题。

三、分货种分析未来港口货运需求

1.集装箱运输恐难延续上半年涨价行情

从集装箱运输需求来看,由于世界经济不确定因素仍然较多,增加了集装箱运输市场需求的不确定性,同时,欧洲债务危机仍有可能深化,发达国家一系列经济先行指标仍不断波动,使得主要航线市场需求更显扑朔迷离。预计下半年货量增幅可能较为平淡。欧美航线的需求增幅将更小,预计亚欧航线西行货量基本持平,南美、波斯湾等新兴市场航线需求增幅会好于主干航线。而从运力供给来看,据Alphaliner的最新统计,今年全球新船运力预计将交付140万标准集装箱,运力压力仍然较大。2013至2015年,预计每年交付运力将超过130万标准集装箱,运力增幅可能仍有8%左右,运力过剩将延续。而受集装箱航运公司不断释放封存运力和加速运力投放影响,短期内进一步涨价计划很难达到预期,预计各个航线会呈现不同走势。其中,欧洲航线受需求疲软和运力投放影响,运价预计会呈现小幅下滑,北美航线运费仍存在上行空间,其他航线整体预计将小幅震荡。

2.干散货运输市场形势依然严峻

受欧债危机拖累,下半年全球经济仍将低速运行,对大宗商品的需求难以有大的提升。我国作为全球最大的铁矿石和煤炭进口国,对国际干散货市场具有决定性的影响。下半年我国针对房地产市场继续从紧的政策取向应该不会发生变化,经济的低速增长也会抑制基础设施投资,使得大宗商品的需求难言乐观。虽然近期国家不断释放流动性来刺激经济,但其效果如何仍有待观察。随着国内煤炭价格的大幅下降,国内外煤炭价格差距也在逐渐缩小,下半年进口煤增速有可能放缓。总之,需求在降温。而从运力来看,由于船舶制造市场低迷,下半年新增运力压力或较上半年有所缓解,但由于先前累积的新增运力已对市场造成明显压力,再加上手持订单仍有待下水,运力供需失衡局面仍将持续。短期内国际干散货海运市场将继续维持低位振荡,形势依然相当严峻,在长期运价远低于成本的情况下,将会有更多的船舶抛锚停航,部分抗风险能力较弱的中小航运企业可能迎来大面积倒闭。近期众多国际著名航运咨询机构预测,国际干散货海运市场要消化过剩运力、真正走出低谷至少需要一年半至两年时间,甚至更长。

3.原油和成品油运输此消彼长

从原油运输需求来看,经济的持续疲软将影响进口原油消费,原油贸易需求仍存变数,下半年原油运输市场负面影响不容小视,市场表现或将比上半年差。从原油运输市场的远期运价走势来看,由于三季度是传统淡季,预计原油运输市场要到四季度才能略见反弹。而相对而言,下半年成品油运输市场表现或将好于原油运输市场。波罗的海航交所远期运价走势预示,除中东至日本航线外,其他几条国际成品油航线运价下半年全部看涨,补库存需求将成为拉动未来成品油海运需求的主要因素。从克拉克森公布的成品油和原油库存看,全球原油库存呈逐月上升的趋势,但成品油库存却未能增长多少,相反美国的汽油库存还在减少。仅从补库存的需求来看,下半年成品油运输需求的增长潜力将高于原油运输。

四、2012下半年中国港口市场展望

下半年,在国民经济回暖形势的带动下,预计全国港口生产将继续保持恢复性增长,港口吞吐量将呈环比缓慢增长态势,预计全年港口货物吞吐量将较上年增长约3.5%。其中,受消费、投资等国内需求拉动,港口内贸运输预计将有更好的表现,港口内贸货物吞吐量将有较大幅度增长,增幅达到5%。外贸方面,随着国内经济的回暖以及外部需求的逐步复苏,港口外贸生产将改变上半年下滑的局面,预计全年吞吐量将比上年增长1%左右。主要货种方面预测如下。

集装箱:下半年,不同地区间港口集装箱吞吐量增速的差距进一步拉大,预计中国环渤海和长三角地区主要港口集装箱吞吐量平均增速将高于珠三角地区港口,长三角地区港口集装箱运输需求保持平稳发展,珠三角港口集装箱运输需求进一步放缓,环渤海地区港口集装箱运输需求仍保持平稳较快发展。

干散货:下半年,随着国际市场价格以及国际干散货运价的逐步回升,预计国内铁矿石进口需求增速将会逐步减缓,将主要依赖于大宗商品的价格因素。随着国内经济复苏以及季节性因素的影响,下半年内贸煤炭需求量将会进一步增加,港口煤炭发运量预计会逐步增加。

原油和成品油:下半年,随着国内经济的逐步好转,国内原油需求将逐步回升,预计原油进口量将小幅增长,增幅在3%左右。成品油市场将好于原油市场。

[1]贾大山.沿海港口吞吐量与能力适应性发展评价和展望[J].中国港口,2010(11):1-6.

猜你喜欢

小哥白尼(神奇星球)(2021年12期)2021-03-08

能源(2017年12期)2018-01-31

集装箱化(2017年4期)2017-05-17

集装箱化(2016年11期)2017-03-29

集装箱化(2016年12期)2017-03-20

太空探索(2016年5期)2016-07-12

太空探索(2016年6期)2016-07-10

集装箱化(2014年2期)2014-03-15

集装箱化(2012年4期)2012-07-10