智力资本、企业绩效与股权性质——基于Public模型的房地产行业分析

2012-11-12 08:32黄齐朴

中国乡镇企业会计 2012年10期

黄齐朴

随着上世纪末知识经济理论的形成与发展,财务资本已不再被认为是唯一对企业创造价值发挥作用的因素,企业中人的能力与素质、企业客户关系的好坏以及企业的创新能力等智力资本的地位日益凸显。智力资本已被誉为继财务资本和劳动资本之后,推动企业发展的“第三资源”。然而,智力资本是否与企业绩效存在关联关系以及它对企业绩效的影响机制等问题,学术界并没有得出相对一致的、明确的结论,必要的分行业的研究文献尚待丰富。本文通过搜集我国2009年91家房地产上市公司的数据,利用Public模型对该行业智力资本与企业绩效的关系进行了实证研究,并进一步对比研究了国有企业和非国有企业的智力资本对企业绩效贡献是否有显著影响,以便为不同企业智力资本的管理和开发提供改革的思路。

一、文献回顾与研究假设

美国经济学家Galbraith在1969年最早提出了“智力资本”的概念,他认为智力资本不仅是纯知识形态的静态资本,更是一种智力性活动,是一种动态的资本和思想形态的过程。Stewart(1991)认为,智力资本是每个人能为企业带来竞争优势的知识、能力的加总,是一种智力形态的物质——知识、信息、知识产权和经验,它的投入能够为公司创造价值。Brooking(1996)认为智力资本就是将维系公司运行的一些无形资产——市场、知识产权、人力资本及基础设施进行有机的整合。Edvinsson和Malone(1997)认为智力资本是知识企业物质资本和非物质资本的合成,能解释企业市场价值与账面价值的差距。由于智力资本定义上的差异,学者们对智力资本组成部分也有不同的划分方式。Edvinsson和Malone(1997)将智力资本划分为人力资本及结构资本两大层面,而结构资本又细分为顾客资本和组织资本,Roos等人沿用了这种二维的划分方式,但重新丰富了结构资本的内涵,将之细分为关系资本、组织资本、创新及发展资本。Stewart(1991)创建了著名的“H-S-C”结构,认为智力资本由人力资本、结构资本和客户资本中三个维度构成。此外,AnnieBrooking(1996)、Bassi等(1999)分别提出了智力资本四元说与五元说理论。本文对智力资本采用二维划分法,即认为智力资本由人力资本和结构资本构成。人力资本指的是员工的知识、经验以及为客户解决问题以及自主学习的能力,结构资本是指公司为人力资本提供的支持或者基础设施。

(一)智力资本与企业绩效

针对智力资本与企业绩效的关系,国内外学者都开展了广泛的研究。一些学者(Bornemann,1999)认为企业绩效与智力资本存在相关性,并且,许多实证研究的结果表明,二者的相关关系显著为正(Riahi-Belkaoui,2003;朱杏珍,2003;万希,2006),企业绩效的提高很大程度上依赖于智力资本的升级。然而,也有一部分学者认为企业绩效与智力资本的关系模糊(Firer、Williams,2003),物质资本依然是企业绩效的最重要的资源。对不同行业的对比研究表明,智力资本与企业绩效在行业间存在差异(Bontis,2000;王新利、王凯,2008),而以往的研究多集中在银行业(Mavrid 2004)、化工纺织业(白明、张晖,2005;王新利、王凯,2008)以及高新技术行业(陈劲,2004;李嘉明,2004),对房地产行业关注不够。关乎民生的房地产行业是我国国民经济的支柱行业,我国特殊的土地所有权制度使其相对其它行业具有一定的特殊性。卢馨、黄顺(2009)的实证研究结果表明,在房地产行业,人力资本对企业绩效有显著影响,而结构资本对企业绩效呈负相关。因此本文提出假设1和假设2:

H1:在房地产行业中,人力资本对企业绩效存在正面的影响。

H2:在房地产行业中,结构资本与企业绩效存在负面的影响。

为全面的衡量企业绩效,本文借鉴Firer和Williams(2003)的研究,选取资产收益率(ROA)、资产周转率(TAT)和市净率(P/B)作为自变量,分别从盈利能力、运营效率和企业价值三个方面评价企业绩效。

H1a:人力资本与资产收益率正相关。

H1b:人力资本与资产周转率正相关。

H1c:人力资本与市净率正相关。

H2a:结构资本与资产收益率负相关。

H2b:结构资本与资产周转率负相关。

H2c:结构资本与市净率负相关。

(二)股权性质对智力资本发挥作用的影响

张苏串(2007)认为,国有企业的非合约性质导致了国有企业人力资本的产权缺失。国有企业人力资源的非个人自主性以及与此相适应的激励机制的表面化,一方面导致了国有大中型企业大量富余人员的存在,另一方面使得一部分高质量的人力资源率先“退出”国有企业而流向与其竞争的非国有企业,出现“逆向选择”的结局,并最终影响到企业的绩效。相反,非国有企业由于人力资本产权制度的安排更为合理,能够吸引并留住人才,使人力资本的经济价值得到了较大程度的发挥和利用(石婷婷,2003)。因此,本文提出假设3和假设4。

H3:在房地产行业中,企业的国有性质降低了人力资本对企业绩效的正面影响。

H4:在房地产行业中,企业的国有性质增加了结构资本对企业绩效的负面影响。

二、研究设计

(一)样本选择与数据来源

本文选取2009年沪深两市房地产行业上市公司为原始样本并按以下原则进行筛选:(1)剔除ST公司;(2)剔除2009年退市的公司;(3)剔除所需数据缺失的公司。筛选后,得到91家房地产行业上市公司作为观测样本,其中,国有控股公司44个,占观测样本的48.35%,非国有控股公司47个,占观测样本的51.65%。本研究使用的数据来源于上海证券交易所和深圳证券交易所披露的上市公司年报。

(二)模型与变量设计

目前,对智力资本的测量和评价方法繁多,我国学者在研究智力资本和企业绩效相关性时主要采用基于财务数据的智力资本增值模型法和组织行为学测度法两种。由于前者在数据搜集上存在优势,故为本研究所采用。

智力资本增值模型(VAIC模型)是由奥地利智力资本研究中心的Public等人提出,该模型一经问世,便受到了国内外学者的青睐,许多基于它的实证研究结果表明了智力资本对企业绩效有着重要的意义(Riahi_Belkaoui,2003;宁德保,李莹,2007)。该模型可表述为:

其中,VAIC(Value Added Intellectual Coefficient)表示企业的智力增值系数,Public等人是从企业价值增加的角度来构建VAIC模型的,换言之,该模型采用企业价值增加作为衡量企业绩效的变量。等式右边的物质资本增值系数CEE(Capital Employed Efficient)、人力资本增值系数HCE(Human capital Efficient)和结构资本增值系数SCE(Structure capital Efficient)是模型的三个因素驱动指标。从表一的变量定义一栏中可以看出,CEE反映了公司物质资本素质,是每单位物质资本投资所创造的价值,同理HCE衡量人力资源素质,即每单位人力资本投资可以带来的价值增加值。由于Public模型是建立在智力资本二维划分法的基础上的,当价值增加值一定的情况下,人力资本与结构资本存在此消彼长的关系,为避免人力资本效率与结构资本效率的反向关系,对结构资本系数采取了另一种定义。由于企业规模(SIZE)和财务杠杆系数(LEV)对企业绩效有着重要影响,本文选取它们作为控制变量,最终确定模型公式如下:

基本模型:PERFORMi=β0+β1HCEi+β2SCEi+β3CCEi+β4SIZEi+β5LEVi+ui

在基本模型的基础上,考虑股权性质对人力资本效率HCE和结构资本效率SCE的影响,将交叉项HCE*S_TOP1和SCE*S_TOP1分别加入模型,得到两种模型的拓展式:PERFORMi=β0+β1HCEi+β2SCEi+β3CCEi+β4SIZEi+β5LEVi+β6S_TOP1i+β7HCEi*S_TOIPli+ui

表1 变量及定义

PERFORMi=β0+β1HCEi+β2SCEi+β3CCEi+β4SIZEi+β5LEVi+β6S_TOP1i+β7HCEi*S_TOIPli+ui

三、实证检验结果

(一)描述性统计

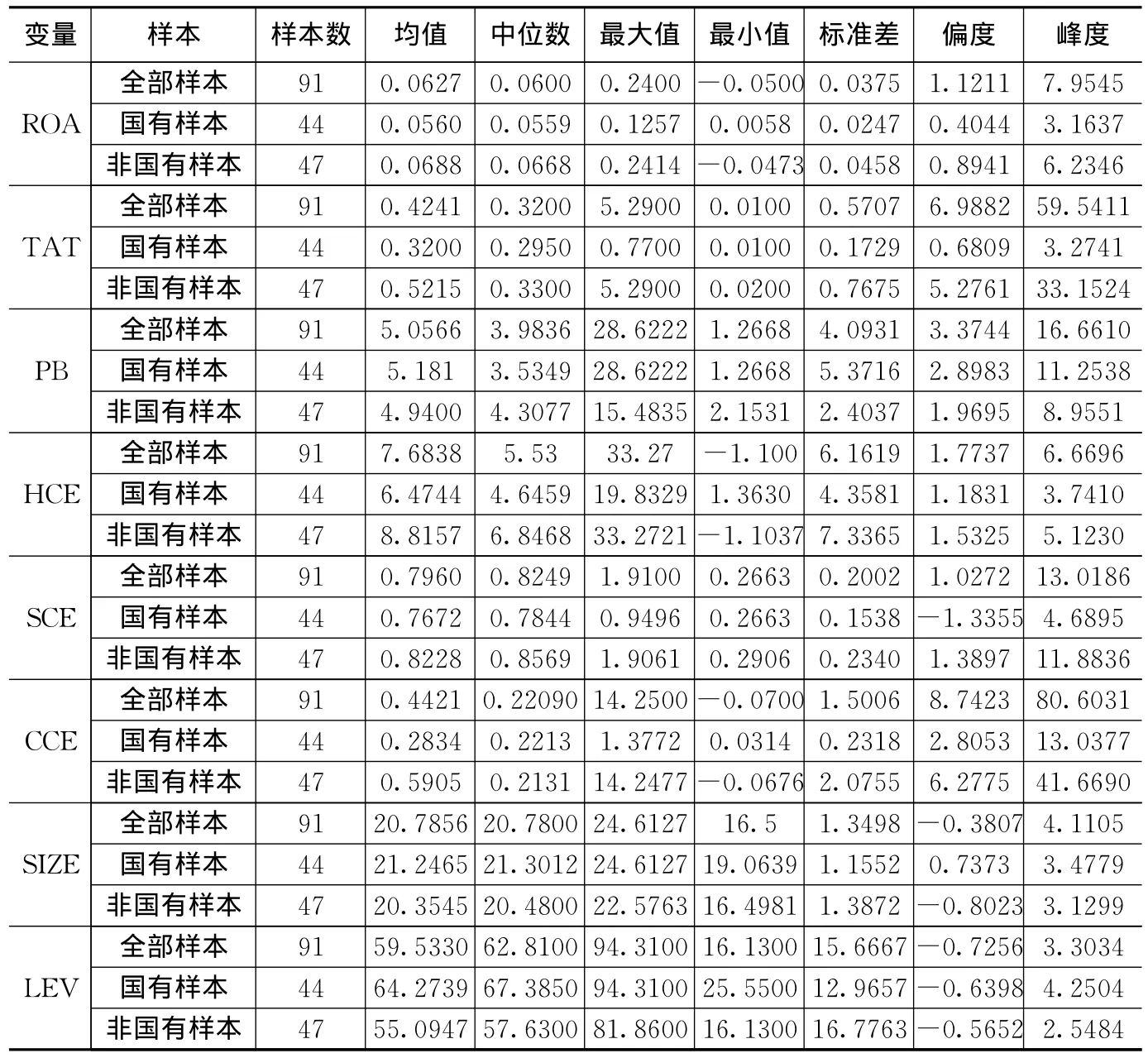

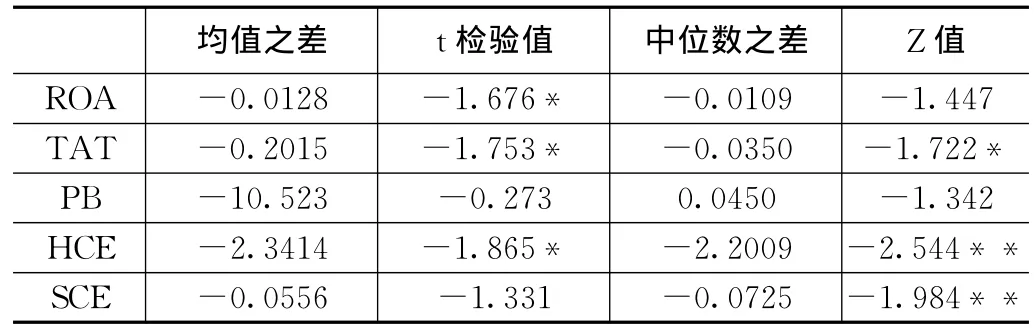

表2是主要变量的描述性统计。表2显示,非国有控股公司的资产收益率的均值和中位数分别为0.0688和0.0668,高于国有控股公司的0.0560和0.0559。表3的进一步统计检验结果表明国有与非国有控股公司的资产收益率均值差异检验的t统计量为-1.676,在10%的水平下显著,说明在房地产行业里,存在着某种驱动因素致使国有与非国有控股公司的盈利能力存在差别。再则,非国有控股公司的总资产周转率的均值和中位数分别为0.5215和0.3300,仍然高于国有控股公司的0.3200和0.2950,表3显示总资产周转率均值差异检验的t统计量为-1.753,中位数Wilcoxon秩和检验Z值为-1.722,两个统计量均在10%的水平下显著,说明国有与非国有控股房地产公司的经营效率存在差别。在公司价值方面,国有控股公司的市净率均值5.1810略高于非国有控股公司的4.9400,但表3显示差异并不显著。再看人力资本

表2 变量及定义

变量 样本 样本数 均值 中位数 最大值 最小值 标准差 偏度 峰度全部样本 91 0.0627 0.0600 0.2400-0.0500 0.0375 1.1211 ROA 7.9545国有样本 44 0.0560 0.0559 0.1257 0.0058 0.0247 0.4044 3.1637非国有样本 47 0.0688 0.0668 0.2414-0.0473 0.0458 0.8941 6.2346全部样本 91 0.4241 0.3200 5.2900 0.0100 0.5707 6.9882 5 TAT .2741非国有样本 47 0.5215 0.3300 5.2900 0.0200 0.7675 5.2761 3 9.5411国有样本 44 0.3200 0.2950 0.7700 0.0100 0.1729 0.68093 3.1524全部样本 91 5.0566 3.9836 28.6222 1.2668 4.0931 3.3744 PB 16.6610国有样本 44 5.181 3.5349 28.6222 1.2668 5.3716 2.8983 11.2538非国有样本 47 4.9400 4.3077 15.4835 2.1531 2.4037 1.9695 8.9551全部样本 91 7.6838 5.53 33.27-1.100 6.1619 1.7737 6.66 HCE 96国有样本 44 6.4744 4.6459 19.8329 1.3630 4.3581 1.1831 3.7410非国有样本 47 8.8157 6.8468 33.2721-1.1037 7.3365 1.5325 5.1230全部样本 91 0.7960 0.8249 1.9100 0.2663 0.2002 1.0272 1 SCE 3.0186国有样本 44 0.7672 0.7844 0.9496 0.2663 0.1538-1.3355 4.6895非国有样本 47 0.8228 0.8569 1.9061 0.2906 0.2340 1.3897 11.8836全部样本 91 0.4421 0.22090 14.2500-0.0700 1.5006 8.74 CCE 23 80.6031国有样本 44 0.2834 0.2213 1.3772 0.0314 0.2318 2.8053 13.0377非国有样本 47 0.5905 0.2131 14.2477-0.0676 2.0755 6.2775 41.6690全部样本 91 20.7856 20.7800 24.6127 16.5 1.3498-0.380 SIZE 7 4.1105国有样本 44 21.2465 21.3012 24.6127 19.0639 1.1552 0.7373 3.4779非国有样本 47 20.3545 20.4800 22.5763 16.4981 1.3872-0.8023 3.1299全部样本 91 59.5330 62.8100 94.3100 16.1300 15.6667-0 LEV.7256 3.3034国有样本 44 64.2739 67.3850 94.3100 25.5500 12.9657-0.6398 4.2504非国有样本 47 55.0947 57.6300 81.8600 16.1300 16.7763-0.5652 2.5484

注:(1)平均值的检验方法是独立样本t检验,中位数的检验方法是Wilcoxon秩检验。(2)*、**、***分别表示10%、5%、1%的显著性水平(双尾检验)。

表3 国有控股与非国有控股公司的主要变量差异检验HCE,非国有控股公司的均值与中位数8.8157和6.8468在数值上明显高于国有控股公司的6.4744和4.6459,表3的进一步检验也证实了这种差异在统计上的显著性。相比HCE而言,两类公司SCE的差别就不那么明显了,在均值上虽然非国有控股公司略高,但均值差异检验并不显著。这是否意味着两类公司HCE的差异是导致公司绩效存在差异的推动因素?这正是本文提出的研究假设H3所要研究的问题。

(二)回归检验

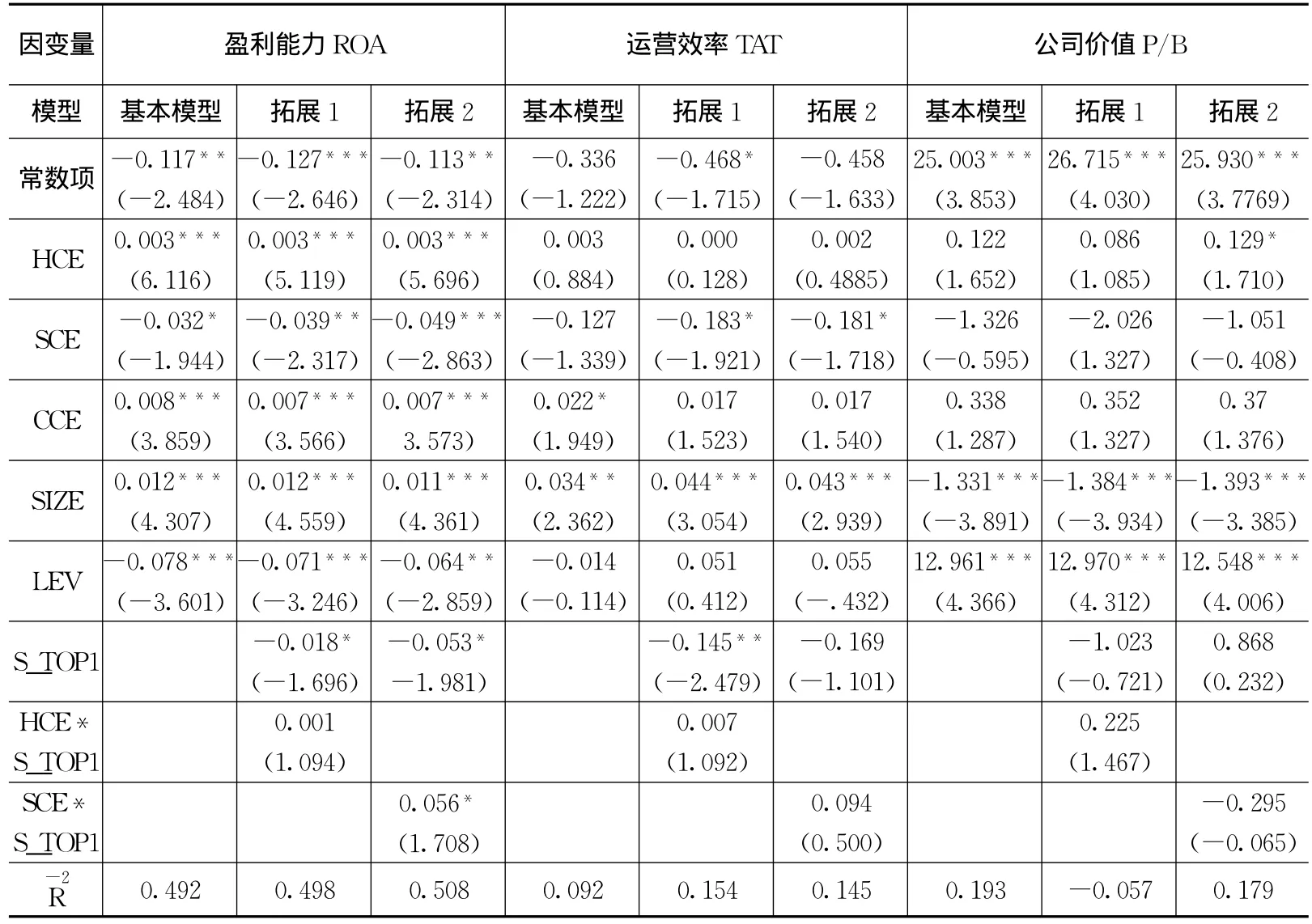

表4是本研究的数据回归结果汇总表。从拟合优度来看,当公司绩效选取反映盈利能力的指标——资产收益率ROA时,模型修正的可决系数可以达到50%左右,但当衡量公司绩效的指标变为总资产收益率和市净率时,模型的拟合优度非常低。这与陈晓红等人(2010)以上海和深圳证券交易所上市的所有上市公司为样本进行类似研究时所得出的结论不符。对其原因进行推断,可能是由于房地产行业,固定资产和在建工程数额巨大,导致资产运营效率有其特殊性,加之我国近两年房地产市场波动巨大,对公司价值也造成了影响。回归结果也表明,在房地产行业利用Public模型计量智力资本,智力资本的两要素并没有显示出与总资产周转率和市净率有明显的相关关系,因此假设H1b、H1c、H2b、H2c不成立。

从单个回归系数的显著性来看,在研究盈利能力时,HCE在三个模型中都具有1%的显著性水平。说明不论在整个房地产行业,还是在国有控股或者非国有控股的房地产公司中,人力资本系数与企业盈利能力显著正相关,这证实了从描述性统计结果中的推断,也证明研究假设H1a成立。SCE在基本模型、拓展模型1、拓展模型2中分别具有10%、5%和1%的显著性水平,并且系数为负,说明不论在整个房地产行业,还是在国有控股或者非国有控股的房地产公司中,结构资本系数与企业盈利能力显著负相关,H2a成立。以上两个结论与卢馨、黄顺(2009)的研究结果相符。在加入股权性质与智力资本交叉项的进一步研究中发现,盈利能力的拓展模型1中HCE*S_TOP1的系数为正,并且t统计量值并不显著,说明国有股权性质并没有阻碍人力资本对企业盈利的正推动效应,H3不成立。而在拓展模型2中SCE*S_TOP1的系数为正,t检验值具有10%的显著性水平,说明国有股权性质缓解了结构资本对企业盈利造成的负面影响,H4不成立。表4 企业绩效与智力资本Public模型回归结果

注:括号中的数字为t检验值,***表示1%的显著性水平,**表示5%的显著性水平,*表示10%的显著性水平。

四、研究结论

本文以2009年上海和深圳证券交易所上市的所有房地产上市公司的数据作为样本,借鉴Public模型进行回归分析,研究房地产行业智力资本与企业绩效的关系,得出以下结论:

第一,无论是国有控股的房地产公司还是非国有控股的房地产公司,物质资本和智力资本对企业盈利能力都具有显著的影响。具体来说物质资本和人力资本对企业盈利能力有显著的推动作用,而结构资本对企业的盈利能力有负面影响。

第二,在房地产行业中,智力资本与企业运营效率及企业价值的关系并不显著。

第三,房地产公司股权的国有性质降低了结构资本对公司盈利能力的负面影响,这是国有企业曾经存在的机构繁多、人员冗杂等现象正在逐步改善的一个信号。

本文存在以下不足之处:(1)对智力资本的测量学术界存在多种方法,本文基于数据获取的便利性选取了Public模型进行多元回归分析,但并没有论证Public模型在房地产行业的适用性优于一些学者采用的结构方程模型、条件分位数回归模型,不同评估方法得出的结果可能相差很大。(2)本文只考察了样本2009年的截面数据,未使用更为先进的面板数据对模型进行估计。并且,受国内上市公司信息披露的限制,对智力资本的测量主要是通过财务报表附注中“应付职工薪酬”下的“工资、奖金、津贴和补贴”、“职工福利费”和现金流量表的“支付给职工以及为职工支付的现金”三项之和来近似表示的,其准确性不如国外学者使用的量表测量法。(3)本文构建的是静态模型,没有考虑智力资本对企业绩效影响的时间滞后性以及智力资本对企业绩效的持续动态影响。这些不足之处也是后续研究中需要考虑和克服的问题。

[1]陈晓红,李喜华,曹裕.智力资本对企业绩效的影响:基于面板数据模型的分析[J].系统工程理论与实践,2010,(7).

[2]仇元福,潘旭伟,顾新建.知识资本构成分析及其技术评价[s].中国软科.学,2002,(10).

[3]范徽.知识资本评价指标体系与定量评价模型[s].中国工业经济,2000,(9).

[4]宁德保,李莹.上市公司智力资本对财务绩效的影响研究——基于Pulic模型的实证分析[J].山西财经大学学报,2007,(11).

[5]王东清,阎娜.智力资本与企业绩效相关性研究综述[J].会计之友,2010,(4).

[6]王智宁,吴应宇,叶新凤.基于Public智力资本模型的上市公司财务危机预警研究[J]数理统计与管理,2009,(3).

[7]杨兴全,张照南.制度背景、股权性质与公司持有现金价值[J].经济研究,2008,(12).

[8]张苏串.国有企业人力资本产权缺失的“原罪”与“救赎”[J].山西大学学报,2007,(4).

[9]Bontis N,Keow W C,Richardson S.Intellectual capital and business performance in Malaysian industries[J].Journal of Intellectual Capital,2000,(1).

[10]Brooking,A Intellectual Capital[J].International Thompson Business Press,London,1996.

[11]Edvisson,Malone.Intellectual Capital:Realizing Your Company’s True Value by Finding Its Hidden Brainpower[M].New York:Harper Business,1997.

[12]Firer S,Williams S.Intellectual capital and traditional measures of corporate performance[J].Journal of Intellectual Capital,2003,(3).

[13]Roos J,Roos G,Edvinsson L,et al.Intellectual Capital:Navigating in the NewBusiness Landscape[M].NewYork:NewYork UniversityPress,1998.

[14]Stewart.Intellectual Capital:The Wealth of New Organizations[M].London:Nicholas BrealeyPublishing,1997.

猜你喜欢

英语文摘(2021年8期)2021-11-02

现代装饰(2020年11期)2020-11-27

商周刊(2018年18期)2018-09-21

今日财富(2018年17期)2018-05-14

魅力中国(2016年29期)2017-05-27

商周刊(2017年25期)2017-04-25

小天使·二年级语数英综合(2017年4期)2017-04-18

小天使·四年级语数英综合(2017年4期)2017-04-18

少年文艺·开心阅读作文(2014年5期)2014-10-08

云南大学学报法学版(2004年3期)2004-02-03