公允价值计量对企业财务影响的实证分析

2012-11-12 08:32王晓芳

中国乡镇企业会计 2012年10期

王晓芳

我国2006年颁布的38项具体会计准则中,有17个会计准则不同程度地运用了公允价值计量属性,占会计要素计量准则的比例高达57%。运用公允价值计量或多或少都会对企业的经营成果和财务数据产生影响。本文主要就《企业会计准则第22号——金融工具的确认和计量》和《企业会计准则第3号——投资性房地产》中公允价值计量的具体应用及影响进行分析。

一、公允价值计量属性对金融工具的实际应用及影响

2006年财政部颁发的《企业会计准则第22号——金融工具的确认和计量》中明确规定:企业应结合自身业务特点、投资策略和风险管理的要求,将金融资产在初始确认时划分为四类:(1)公允价值计量且变动计入收益的金融资产;(2)持有至到期投资;(3)可供出售金融资产;(4)贷款和应收账款。企业在对金融资产分类一经确定后,不应随意变更。

金融工具的会计处理在初始取得时都采用公允价

项目名称 2011年末 2010年末 增加量 增加比率(%)267571552 218763728 48807824 22.3可供出售金融金融资产总资产14905675 10491025 4414650 42衍生金融资产 54879 103335 (48456) (46.8)交易性金融资产 586684———金融资产总计15547238 10594360 4952878 46.7金融资产占总资产的比5.8% 4.8% 1% 10.14%总负债252690266 206464129 46226137 22.38公允价值变动损益 (85984)(8763)(77221)(881.2)净利润2720795 1917568 803228 42公允价值变动损益占净利润的比 (3.06)(0.45)(2.61)(8.77)计入权益的累积公允价值变动(本期)(136038)所有者权益14881286 12299599 2581687 21计入权益的公允价值变动占当期所有者权益的比(5%)

表1 浦发银行2011年年报数据 (单位:万元)值计量;在期末的处理中,公允价值发生变动的部份,计入当期损益或所有者权益。企业应着重于该金融资产与金融市场的紧密结合性,反映该金融资产相关市场变量变化对其价值的影响,进而确定对企业的财务状况和经营成果的影响。下面以浦发银行为例加以分析:见表1。

由表1可以看出,浦发银行所持有的金融工具包括交易性金融资产、衍生金融资产和可供出售金融资产,其金融资产所占总资产的比重为5.8%,2011年总资产增加了22.3%,其中金融资产增加了46.7%,增加所占的比重为10.14%,公允价值变动损益增加量为-77221万元,相比于2010年,增加的幅度为-881.2%,这是由于市场利率变化的影响导致金融资产的公允价值下降,使得公司的资产增加的幅度下降。对公司的资产负债率和核心资本充足率产生了一定的影响。

公司本期的净利润为803228万元,而公允价值的变动损益为-77221万元,其所占利润的比为-8.77%,也就是说在2011年,如果不是在公允价值计量的情况下,公司的净利润应该为880449万元,现因公允价值的计量而产生的变动使得公司的净利润在下降,下降的金额就是77221万元,这对公司的经营成果有一定的影响。可供出售金融资产的公允价值变动计入所有者权益,在当期累积记入所有者权益的公允价值变动部分为-136038万元,而当期的所有者权益增加的部份为2581687万元,这说明公允价值变动计入权益的部份使得公司的所有者权益增加受到减弱,这对公司的资本结构有一定的影响。

从以上的分析中可以得到,公允价值计量对金融工具的影响具体表现为:对公司的资产价值、经营成果(利润)和所有者权益都产生了较大的影响,公允价值计量对金融企业的影响范围广且全面,这样就使得公司的财务报表出现较大波动。

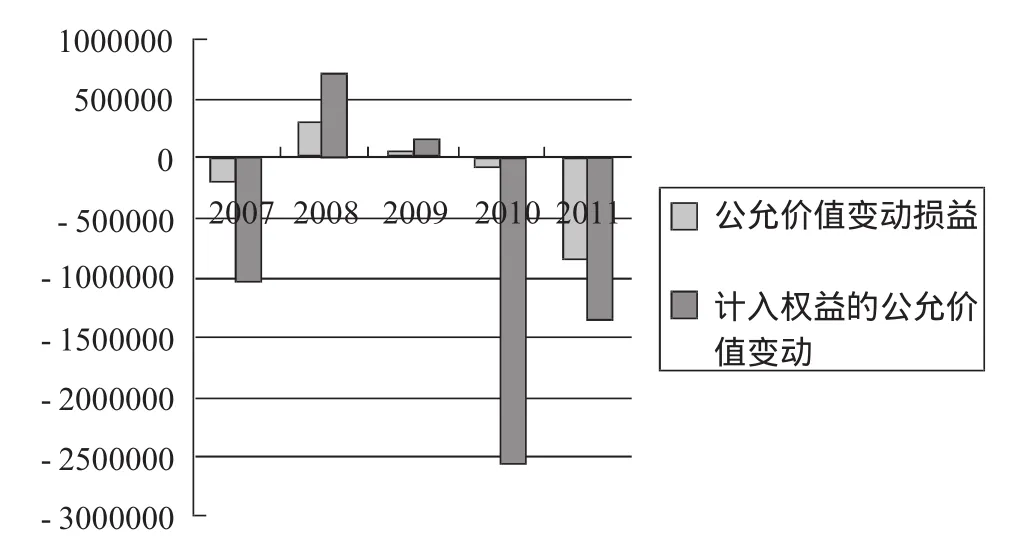

图1是浦发银行从2007年到2011年,公允价值计量对金融工具的影响(以公允价值变动计入损益和公允价值变动计入权益两个科目来说明)。下面以此来对公允价值计量对金融工具及财务报告产生影响进行进一步深入分析:

图1 公允价值变动(单位:千元)

(1)公允价值对金融工具的影响具有不确定性

从图上可以看到,公允价值对金融工具的影响具有两面性,既可能增加金融资产的金额,也可能使金融资产金额下跌。并不是在使用了公允价值之后总会使公司产生收益,也不总是使公司亏损,从这一点来看,公允价值的使用是一把双刃剑,既能造福于公司,也可能使公司面临困境。要使运用公允价值计量来达到公司经营状况和经营成果的最佳状态,这不仅是宏观经济条件下客观的影响,还体现了公司的风险管理和投资策略。这对投资者来说是一个值得关注的因素。

(2)增加了公司利润和权益项目的波动性

当金融工具的变动幅度较大时,使得公允价值变动损益和计入资本公积的数额波动也较大,进而使得公司利润和所有者权益产生较大波动。并且,公允价值所引起的波动性增加并不一定能反映银行经营的内在波动性,与银行的核心经营业务的基本目标可能不存在任何关系,而且还提高了银行的经营成本,因为波动性的增加会向资本市场传递额外的风险信号,因而投资者会要求更高的风险溢价,进而提高银行的资金成本。因此在公允价值计量下财务报表的波动性会影响投资者的投资策略和公司管理层的管理模式,在这种情况下就要求投资者要具备较高的投资水平和投资素质,而管理层则要不断地改进公司的管理技术,以适应变幻多端的资本市场。

(3)更能反映公司金融资产的真正价值

公允价值计量根据当前的市场状况对资产和负债的真实经济价值进行计量,从而能及时反应公司资产和负债的市场价值变化,在使用公允价值计量之后,我国上市公司的财务状况和经营成果将和我国变化多端的资本市场和宏观经济环境更为紧密地联系在一起,资本市场和经济环境的任何变化都会通过公允价值计量反映到上市公司的财务报表中,从而更能及时的反映公司资产和负债的真正价值。如此一来,银行在经营过程中的风险充分暴露在广大投资者眼中,同时增加了银行管理层对风险的认识和控制能力,增加了上市银行的财务透明度。

二、公允价值计量属性对投资性房地产的实际应用及影响

《企业会计准则第3号——投资性房地产》中规定,投资性房地产在初始确认中按照取得时的实际成本计量,但在后续计量中分为成本模式和公允价值模式两种。企业通常采用成本模式对投资性房地产进行后续计量,但只要符合以下两个条件:1.投资性房地产所在地有活跃的房地产交易市场;2.企业能够从房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息;从而对投资性房地产的公允价值做出合理的估计,采用公允价值模式计量,不对投资性房地产计提折旧或进行摊销,而以资产负债表日投资性房地产的公允价值为基础调整其账面价值,并且将公允价值与原账面价值之间的差额计入当期损益。

公允价值计量的投资性房地产对企业的影响主要是对企业的资产和利润的影响。在进行后续计量时,以公允价值进行计量,账面价值和公允价值的差额计入当期损益,这就会使企业财务报表上出现资产和利润的增加或减少,从而对企业的财务指标产生一定的影响。下面以海南航空股份公司为例进行说明:

表2 海南航空2011年中报数据 (单位:万元)

海南航空股份有限公司前身为海南省航空公司,主要以经营航空业务为主,也有大部分的投资性房地产。在2011年的半年报中,海南航空因以公允价值计量的投资性房地产公允价值变动很大,而对公司的中期财务报告产生较大影响,由表2进行具体分析:

(1)对资产负债表的影响

从表2可以看出,投资性房地产占总资产的比为13.3%,其因公允价值变动增加的投资性房地产占总资产的比为0.4%,投资性房地产因公允价值变动使得公司总资产增加,资产负债率降低,从而使公司体现出较好的财务状况。当公司的自用房产或存货转为投资性房地产时,公允价值与账面价值的差额计入资本公积,从而使所有者权益发生变动,但是根据财务报表附注未发现海南航空在报告期间将自用或存货转为投资性房地产的业务。因此投资性房地产对所有者权益的影响在此报告期中没体现出来,其公允价值的变动是由以公允价值计量的可供出售金融资产的公允价值变动而转增的。

(2)对利润表的影响

在表中海南航空的投资性房地产的公允价值变动损益为21912万元,其净利润为74048万元,公允价值的变动产生的损益对净利润的贡献为29.6%,将近30%。而在报告期内公允价值的变动为18074万元,其与上期相比较增加了471%,波动非常大。本期的净利润为15034万元,公允价值变动损益占净利润的比为120.21%。由此可以看出,在本期公允价值的变动对利润的影响是巨大的。如果公司对投资性房地产没有采用公允价值计量,那么公司本期的利润将为负值(15034-18074=-3040),也就是说以公允价值计量掩盖了公司真正的经营成果。

另外,公司在使用公允价值计量投资性房地产之后,不用计提房屋折旧,这也减少了公司的成本费用,变相增加了利润。根据海南航空2011中报的附注发现,公司对房屋的使用年限为40年,残值为5%,折旧率为2.375%。假如公司计提折旧的话,全年应计提(9873489-98734895%)/40=23449万元。这一部份计入费用,会使利润相应的减少。所以,使用公允价值计量投资性房地产,不仅公允价值变动损益使利润增加,而且折旧费用的减少也使利润得以增加。

三、问题及建议

根据前面的分析可知,公允价值计量属性的运用,增加了财务报表的波动性、改变了企业财务状况和经营成果,这将直接影响财务报表使用者的经济决策。为了充分发挥公允价值模式的优势,尽量避免和改善其不足,提高财务报表使用者的经济决策,有效地促进经济发展,顺利实现与国际会计准则的接轨,必须从以下四个方面入手。

一是完善金融市场环境。目前我国证券市场尚不成熟,存在大量投机性交易,利润操纵明显,交易价格并不公允。金融工具流动性有限,存在信息公布不及时、不规范,缺乏活跃的市场报价,导致了公允价值计量可靠性的降低。另外,衍生金融工具比较落后,大多数银行衍生金融工具业务的开展还处于起步阶段,涉入不深,对相关金融工具价格的取得并不那么合理,所计量的公允价值可靠性相对较低。

二是完善价值评估体系。目前我国价值评估系统相对于发达国家来说还不完善,评估体制不健全,评估团队的专业知识还很不足,在实施评估中也难保其独立性,道德风险时有发生。所以应加强专业人员培训,提高其运用和判断经济信息的能力,增强公允价值计量的可靠性。

三是加强公允价值理论和实践研究。我国公允价值从理论到实务都还不成熟,公允价值的运用没有统一的规范和口径,造成行业之间不能简单进行对比分析,需要再次处理才能比较,降低了工作效率。此外,由于专业人员知识的局限性,不能对财务报表进行全面透彻的分析。因此,研究工作者应将理论知识和实践相结合,进一步研究出适合我国的公允价值运用方法。

四是加强引导会计信息使用者对报表的使用。由于公允价值计量属性对于市场具有较大的敏感性,在我国市场经济体系还没完全建立、公允价值运用时间较短、公允价值使用技术还不成熟、经济波动较大的情况下,公允价值可能会降低财务报表的可靠性和相关性。因此,国家相关部门或权威机构应当出台相关指导性文件,以帮助投资者、债权人和企业管理者更加深入的了解公允价值的变动特点,创建一套在不良市场因素下企业的修正财务指标体系,正视公允价值的影响、真实地反映企业的各种经济指标,提高信息使用者对会计信息的甄别能力,以便对企业的财务状况和成长能力做出合理的判断。

[1]中国会计学会.《联合概念框架与公允价值研究》.大连出版社.2010.

[2]罗胜强.公允价值计量对我国银行业的影响分析.《会计研究》,2006,(12).

[3]刘蕉忠.金融工具确认和计量[J].金融会计,2006,(9).

[4]郭艳萍.公允价值计量属性及其在会计准则中的运用[J].财会月刊,2007,(7).

猜你喜欢

商品与质量(2021年43期)2022-01-18

中国市场(2021年34期)2021-08-29

科学导报·学术(2019年51期)2019-09-10

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

国际商务财会(2017年8期)2017-06-21

现代商贸工业(2016年2期)2016-12-30

商业会计(2015年15期)2015-09-21

China’s foreign Trade·下半月(2012年6期)2012-02-07

中国经贸(2009年14期)2009-09-21