国有经济比重对银行贷款增长影响的实证分析*

2012-12-19 05:10李国文王丽华曾广录

湖南大学学报(社会科学版) 2012年2期

李国文,王丽华,曾广录

(1.北京师范大学 经济与工商管理学院,北京 100875; 2.中国农业银行战略规划部,北京 100000;3.长沙学院 法学与公共管理系,湖南 长沙 410003)

国有经济比重对银行贷款增长影响的实证分析*

李国文1,王丽华2,曾广录3

(1.北京师范大学 经济与工商管理学院,北京 100875; 2.中国农业银行战略规划部,北京 100000;3.长沙学院 法学与公共管理系,湖南 长沙 410003)

通过使用2002~2007年商业银行贷款省际面板数据进行实证研究发现,国有经济比重与银行贷款增长之间呈显著正相关关系。国有经济比重对信贷资金配置的影响在不同商业银行之间存在差异,相对于股份制商业银行,国有商业银行贷款安排中的国有经济比重对信贷资金配置的影响更为显著。这表明,中国近年来“所有制信贷歧视”现象仍然存在,这不仅制约了中小民营企业的发展,也影响了整个市场经济发展的进程。解决这一问题的对策在于加快金融体系的市场化改革,大力发展中小金融机构。

国有经济比重;贷款增长;面板数据

一 引 言

改革开放以来,在关于中国经济增长的研究中,学者们得出的一个共同结论是:中国经济过去30年来取得的增长奇迹在很大程度上与民营经济的迅速发展是分不开的。[1]在民营经济占整个国民经济中比重逐步提高的同时,民营经济却一直面临着严重的资金瓶颈。[2]鉴于银行信贷在中国金融体系中的重要地位,商业银行在信贷安排时是否考虑国有经济比重,换句话说,国有经济比重是否会影响银行信贷资金配置,逐渐成为学术界和政策制定者共同关注的热点问题。

现有的文献通常将国有经济比重对信贷资金配置的影响与“所有制信贷歧视”联系在一起,但是并没有得出一致的结论。[3-8]进一步的,考虑到不同商业银行①根据银监会的监管分类,我国商业银行体系主要包括国有商业银行、股份制商业银行、城市商业银行和农村商业银行,其中国有商业银行主要是指工、农、中、建四大国有商业银行;在其他三类商业银行中,股份制商业银行所占份额最大。除非特别说明,本文中所使用的国有商业银行、股份制商业银行概念遵循银监会的划分标准。类型,国有经济比重对信贷资金配置的影响是否存在差异?显然,对于上述问题的回答,有助于我们发现和解决金融体制中的结构性矛盾,对于制定相应的经济政策具有重要的启示意义。

我们使用2003~2007年商业银行贷款的省际面板数据,系统分析了国有经济比重对信贷资金配置的影响。基于地区数据的经验研究发现,国有经济比重与银行贷款增长之间呈显著正相关关系;并且国有经济比重对信贷资金配置的影响在不同商业银行之间存在差异,相对于股份制商业银行,国有商业银行中国有经济比重对信贷资金配置的影响更为显著。

二 研究设计

(一)研究变量设定

本文主要考察国有经济比重对信贷资金配置的影响,因此我们使用贷款增长率作为被解释变量,其定义为第t年贷款增量与第t-1年末贷款余额的比值。在研究过程中,我们根据产权性质将商业银行进一步划分为国有商业银行和股份制商业银行,对应的贷款增长率根据产权性质进行相应计算;我们还根据贷款期限进一步划分为短期贷款和长期贷款,相应的贷款增长率亦包括短期贷款增长率和长期贷款增长率。

我们用国有经济投资占全社会固定资产投资中所占比重来衡量国有经济比重这一解释变量。从理论上讲,衡量国有经济比重最全面的指标应当是国有经济在GDP中的比重,但是目前没有这一统计数据。比较常见的一个指标是国有经济在“规模以上工业企业产品销售收入”中的比重来衡量国有经济比重,但是这个指标存在两个问题:第一,《中国统计年鉴》中“产品销售收入”指标在2005年之后没有报告,与之相近的指标变成“主营业务收入”;第二,也是更为关键的是,这一指标只反映了工业中的国有经济的发展情况,难以体现国有经济全貌。基于上述考虑,我们使用了国有经济在全社会固定资产投资中所占比重这一指标,以期能更全面、准确地反映国有经济比重。[9]

在参考现有文献的基础上,[10][11]本文还引入了其他可能影响商业银行贷款增长的控制变量:

(1)经济增长率,商业银行贷款增长可能会受到经济增长的影响,因此,我们用GDP增长率来衡量经济增长率,以反映经济增长对商业银行贷款的影响;

(2)资金基础,商业银行的资金基础(funding base)也是影响贷款增长的重要因素,我们用存款增长率来衡量资金基础;

(3)产业结构,产业结构也可能会影响商业银行贷款,我们用第二产业比重和第三产业比重来控制这种影响;

(4)财政状况,商业银行贷款增长也可能受到所在地区财政收支状况的影响,为此我们用财政收支比率来控制这一影响,该指标根据(财政收入-财政支出)/财政收入计算得出;

(5)对外开放程度,对外开放程度也可能影响商业银行贷款增长,我们用各地区外商投资在全社会固定资产投资中所占比重来衡量对外开放程度;

(6)市场竞争,商业银行贷款增长还会受到银行业市场竞争程度的影响,我们用除工、农、中、建四大国有银行以外的其他商业银行贷款占全部商业银行贷款的比例来反映商业银行之间的竞争程度;

(7)银行业改革,2005年以来中国政府对四大国有商业银行进行了包括引进境外战略投资者、公开市场上市等一系列改革举措,因此本文的控制变量中还包括了银行业改革的影响。(即2005年和此后取值为1,其余的取值为0)。

(二)计量模型设定

根据上述分析,并结合我国具体实践,我们构建如下形式的固定效应面板模型:

其中,LGi,t是本文的被解释变量,用商业银行贷款增长率来表示。SOEi,t即国有经济比重,是本文的核心解释变量。Xi,t是一组可能影响商业银行贷款增长率的控制变量,εi,t是残差项。我们重点关注SOEi,t的估计系数β,如果β显著为正,表明国有经济比重对贷款增长有正向影响,意味着商业银行贷款安排中所有制因素的影响显著存在。

方程(1)式给出的固定效应面板数据模型是一个静态模型,但是商业银行贷款很可能存在着延续性,上年贷款会对当年贷款产生影响,这意味着,在计量分析中考虑商业银行贷款增长的动态变化是十分必要的。因此,参考了蔡卫星和曾诚等研究结果之后,[11]我们在方程(1)的基础上引入了滞后一期的贷款增长率,考虑如下形式的动态面板数据模型:

三 样本及数据来源

本文使用的数据包括了中国大陆30个省(直辖市、自治区)2002~2007年银行业和宏观经济金融发展数据,这些数据主要根据《中国统计年鉴》、《中国金融年鉴》、《中国金融统计》等相关的统计资料进行整理计算。在样本选择上,由于西藏自治区的统计资料不全,因此本文的主要样本中只包含了30个省级行政区,其中股份制商业银行贷款数据还缺失了青海、宁夏的数据,因此在以股份制商业银行贷款数据为基础的分析中只包含了28个省级行政区。在本文所涉及的变量中,贷款增长率、资金基础、银行业市场竞争变量主要根据《中国金融年鉴》、《中国金融统计》的基础数据整理计算得出,国有经济比重、经济增长率、产业结构、财政收支状况、对外开放程度等变量主要根据《中国统计年鉴》的基础数据整理计算得出。

表1描述了各变量的定义性描述及统计特征。可以看出,在样本区间内商业银行在各地区贷款投放总体增长较快,贷款年均增长15%左右,其中四大国有商业银行贷款增长率约为12%,低于商业银行贷款整体增长率;存款呈现类似趋势,存款年均增长17%左右,四大国有商业银行存款增长率同样低于商业银行存款整体增长率。在本文关注的核心变量方面,国有经济比重均值约为37%,标准差约为10%。其他变量的地区差异也较为显著。

表1 各变量定义及描述性统计

四 实证结果及分析

我们首先给出静态模型的估计结果,然后给出动态面板数据模型的估计结果,并依据这些结果考察国有经济比重对商业银行信贷增长的影响。

(一)静态方程估计结果

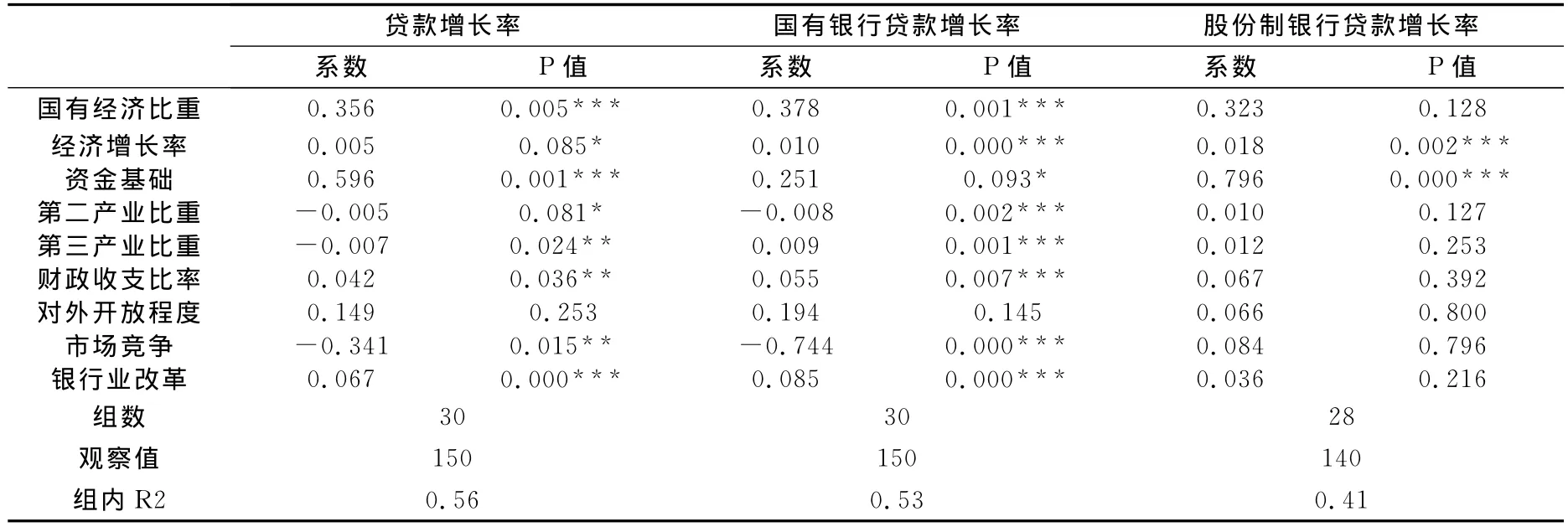

表2给出了静态模型的估计结果,其中第一项回归是基于商业银行整体贷款的估计结果,第二项回归是基于国有商业银行贷款的估计结果,第三项回归是基于股份制商业银行贷款的估计结果。在接下来的分析中,我们首先通过第一项回归从整体上考察国有经济比重对信贷资金配置的影响,然后通过比较第二、三项回归结果来反映这种影响在不同性质的商业银行(在我们的分析中主要是国有商业银行和股份制商业银行)之间是否存在差异。

首先,从表2中第一项回归结果可以看出,国有经济比重变量的估计系数为正,并且在1%的水平下显著。如果国有经济比重与商业银行贷款增长率之间的关系可以解释成因果关系,那么该系数就意味着国有经济比重的上升带来了贷款增长率的提高,这说明在本文所抽取的样本期国有经济比重确实对信贷资金配置产生了影响,商业银行信贷资金配置中所有制性质的影响不能忽略,这就为“所有制信贷歧视”现象提供了经验证据。

其次,表2中第二项回归结果显示,就国有商业银行贷款而言,国有经济比重变量的估计系数同样为正,并且也在1%的水平下显著。表2中第三项回归结果显示,与前两项回归结果相比,股份制商业银行回归结果出现一定的变化,国有经济比重变量的估计系数虽然依然为正,但是并不具有统计意义上的显著性。这说明与国有商业银行相比,股份制商业银行中的国有经济比重对信贷资金配置的影响相对不明显。从这个意义上说,如果将国有经济比重对信贷资金配置的正向影响理解为“所有制信贷歧视”,那么这一结果表明,相比于国有商业银行,股份制商业银行信贷安排中的“所有制歧视”程度较弱。上述发现从一个侧面为林毅夫和李永军[12]以及李志赟[13]的观点提供了经验证据,他们认为发展中小金融机构(相对于四大国有商业银行,股份制商业银行被广泛视为中小型金融机构)可以解决中国中小企业(主要是非国有企业)面临的融资困难。

此外,我们还发现,经济增长率以及资金基础与贷款增长率显著相关,这与现有文献是一致的。具体来说,经济增长率越快,相应的贷款增长率越高;贷款基础越大,相应的贷款增长率也越高。[14][15]

(二)动态方程回归结果

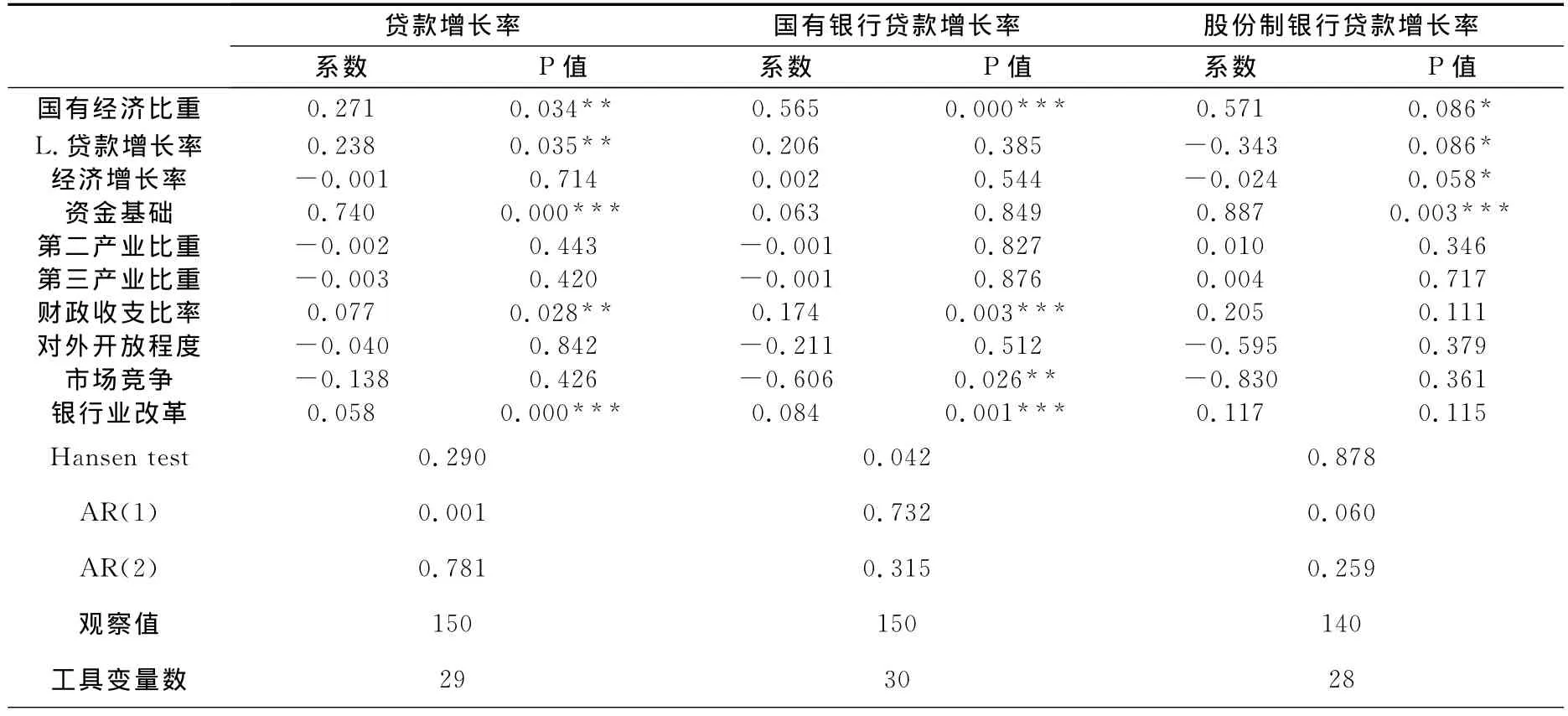

表3给出了动态面板数据模型的估计结果。由于引入因变量的时间滞后项,模型(2)式产生了内生性问题。Roodman[16]指出,对于时间跨度相对于截面数较小的动态面板数据模型而言,采用 Arellano and Bond[17]和 Blundell and Bond[18]提出的系统广义矩估计方法(system GMM)是一个非常好的选择。一般而言,可以从以下几个方面检验GMM估计量是否有效可行:第一个是通过Hansen过度识别约束检验对工具变量的有效性进行检验,其原假设是所使用的工具变量与误差项是不相关的;第二个是通过Arellano-Bond的自相关检验对差分方程的随机误差项的二阶序列相关进行检验,其原假设是随机误差项不存在二阶序列相关;第三个是 Roodman(2006)提出的拇指规则(rule of thumb),即工具变量数不超过截面数;第四个是如果滞后变量的系数大小在相应的OLS估计值和FE估计值之间,则GMM估计是可靠有效的。①这是因为混合OLS估计通常会导致向上偏误的滞后项系数,而固定效应估计则会产生一个严重向下的滞后项系数(Bond et al.,2002)。根据上述原则,我们认为表3中的估计结果是可靠的:回归的汉森工具变量过度识别检验显示,我们不能拒绝GMM估计中工具变量有效的原假设;序列相关检验也表明,统计上不能拒绝不存在二阶序列相关性的原假设;工具变量数没有超过截面数;滞后一期因变量的回归系数也较为合理,以表3中第一项为例,包含所有协变量的固定效应估计和OLS估计中滞后项的回归系数区间为(0.186,0.402),该区间包含了GMM估计的系数0.238,表明GMM估计是可靠的。

表2 静态模型估计结果

表3的估计结果显示,从整体上看,国有经济比重与商业银行贷款增长率之间呈正相关关系,并且在5%的水平下显著。这表明在考虑动态影响之后,在本文的样本期国有经济比重影响了商业银行信贷资金配置,这意味着商业银行“所有制信贷歧视”现象依然存在。从不同性质商业银行来看,以国有商业银行贷款增长率为被解释变量的动态模型中,国有经济比重变量的估计系数依然显著为正,表明国有商业银行存在着“所有制信贷歧视”。就股份制商业银行而言,国有经济比重变量的估计系数不仅为正,并且在10%的水平下显著,这一结论与静态模型估计结果有所不同。同时,我们也注意到,尽管国有经济比重变量的估计系数差别不大,但是股份制商业银行中的国有经济比重变量的显著性却明显弱于国有商业银行,这意味着国有商业银行中的国有经济比重对商业银行信贷资金配置的影响可能仍比股份制商业银行更为明显。

表3 动态模型估计结果

五 结论及政策建议

根据2003~2007年商业银行贷款的省际面板数据,我们系统分析了国有经济比重对信贷资金配置的影响。结果表明,国有经济比重与银行贷款增长之间呈显著正相关关系,这说明银行信贷资金配置中所有制因素的影响显著存在;而且,国有经济比重对信贷资金配置的影响在不同商业银行之间存在差异,相对于股份制商业银行,国有商业银行贷款安排中的国有经济比重对信贷资金配置的影响更为显著。我们认为,上述发现意味着我国商业银行信贷安排仍然存在着明显的“所有制信贷歧视”现象。

这一研究结论具有直接的政策含义。首先,考虑到民营经济在中国经济中越来越重要的地位,而“所有制信贷歧视”却忽略了民营经济这一重要地位,形成了对民营经济的严重制约,并进一步影响到整个经济发展。因此,进一步加快金融体系的市场化改革,通过有效的政策引导商业银行的信贷行为,尽快解决民营经济面临的“所有制信贷歧视”就成为当务之急。其次,在可选择的政策方向上,本文的研究也提供了直接的经验证据。相对于股份制商业银行,国有商业银行贷款安排中的“所有制歧视”要更为明显。从这个意义上说,积极发展各类中小型金融机构对于缓解“所有制信贷歧视”无疑是一条可行而有效的路径。有关部门下大力发展多种形式的中小型金融机构,不断健全中小型企业金融服务体系,切实从体制机制上解决民营企业融资难问题。在具体的对策措施上,重点应该考虑如下几个方面:

一是大力发展各类中小型金融机构,不断健全中小型企业金融服务体系,切实从体制机制上解决民营企业融资难问题。我国民营企业大部分是中小型企业,中小型金融机构在制度、规模上与其相对等,与民营企业之间存在着天然的联系。当前,相对于民营经济的迅速发展,中小型金融机构的发展存在着明显的滞后性。我们应当借鉴国外经验,积极发展社区银行、村镇银行、小额贷款公司等各类中小型金融机构,推动民营经济的发展。

二是积极引导中小型金融机构明确市场定位。各类中小型金融机构应充分认识自身的优势和劣势,牢牢把握“立足地方、服务中小企业”的市场定位理念,认真借鉴国外中小型金融机构差异化经营的成功经验,充分发挥自身的地缘优势,挖掘企业信用信息,大力开展金融创新,针对中小企业和社区居民的不同特点,开发设计不同的金融服务种类,有效满足民营中小企业的金融需求。

三是为中小型金融机构发展创造良好的外部环境。目前,中小型金融机构仍是“弱势群体”,由于品牌认知度和市场地位较低,致使人才、客户流失严重;一些部门和单位仍对其存在偏见和歧视性存款规定;在服务中小企业过程中,由于发放贷款成本高、投入多、风险大,加上尚未建立相应的补偿机制等原因,中小银行的发展仍面临许多困难和阻力。因此,有关部门要通过利益机制引导中小金融机构为中小企业提供融资支持,要在资金来源、结算体系、机构设置等方面,积极支持现有中小金融机构的发展。

[1] 李宏彬,李杏,姚先国,张海峰,张俊森.企业家的创业与创新精神对中国经济增长的影响[J].经济研究,2009,(10).99-108.

[2] 赵弘等.中关村发展蓝皮书:突破融资瓶颈[M].北京:中国社会科学文献出版社,2007.

[3] Wei Shang-Jin and Tao Wang.The Siamese Twins:Do Stateowned Banks Favor State-owned Enterprises in China[J].China Economic Review,1997(8).19-29.

[4] Cull R.and Xu.Who Gets Credit The Behavior of Bureaucrats and State Banks in Allocating Credit to Chinese State-owned Enterprises[J].Journal of Development Econimics,2003(71).533-559.

[5] Brandt and H.B.Li.Bank Discrimination in Transition Economies:Ideology,Information,or Incentives?[J].Journal of Comparative Economics,2003(31).387-413.

[6] Allen,Qian and Qian.Law,Finance,and Economic Growth in China[J].Journal of Financial Economics,2005(77).57-116.

[7] 江伟,李斌.制度环境、国有产权与银行差别贷款[J].金融研究,2006,(11).116-126.

[8] 方军雄.民营上市公司,真的面临银行贷款歧视吗[J].管理世界,2010,(11).123-131.

[9] 樊纲,王小鲁,朱恒鹏.中国市场化指数[M].北京:经济科学出版社,2010.

[10]Podpiera.Progress in China's Banking Sector Reform:Has Bank Behavior Changed[R],IMF working paper Number 3,2006.1-25.

[11]蔡卫星,曾诚.境外战略投资者改变了国有商业银行的贷款行为吗?基于动态面板模型的经验分析[J].当代经济科学,2011,(1).13-21.

[12]林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001,(1).29-30.

[13]李志赟.银行结构与中小企业融资[J].经济研究,2002,(6).38-45.

[14]王锦慧.我国银行效率与经济增长的再分析——多元VAR分析[J].大连理工大学学报(社会科学版),2009,(6):52-57.

[15]周四军,安普师,陈芳蓉.基于Panel Data模型的我国商业银行效率研究[J].财经理论与实践,2011,(4):15-19.

[16]Roodman D.How to Do xtabond2:An Introduction to“Difference”and“System”GMM in Stata[R].The Center for Global Development Working Paper Number 103,2006.1-44.

[17]Arellano and Bond.Some Tests of Specification for Panel Data:Monte Carlo Evidence and an Application to Employment E-quations[J].Review of Economic Studies,1991(58).277-97.

[18]Blundell and Bond.Initial Conditions and Moment Restrictions in Dynamic Panel Data Models[J].Journal of Econometrics,1998(87).11-143.

Empirical Study on the Relationship between Proportion of State-owned and Credit Growth

LI Guo-wen1,WANG Li-hua2,ZENG Guang-lu3

(1.School of Economics and Business Administration,Beijing Normal University,Beijing 100875,China;2.Department for Strategic Development,Agricultural Bank of China,Beijing 100000,China;3.Department of Law and Public Affairs,Changsha University,Changsha 410003,China)

Using provincial panel data for Chinese commercial banks from the period of 2002~2007,this paper studies the impact of the proportion of state-owned economy on credit funds allocation.We find that lending growth of commercial banks is positively related to the proportion of state-owned economy,implying credit discrimination on private economy.And this positive impact is more significant in stateowned commercial banks.This shows that there still is the“ownership discrimination”in recent years in China,which not only restricts the development of the small and medium-sized private enterprises,also affect the development of the whole market economy.To solve this problem,we should accelerate financial system reform and develop actively small and medium-sized financial institutions.

proportion of state-owned economy;credit growth;panel data

F830.33

A

1008—1763(2012)02—0045—05

2011-09-10

李国文(1970—),男,重庆涪陵人,北京师范大学经济与工商管理学院理论经济学博士后.研究方向:金融机构公司治理.

猜你喜欢

营销界(2020年8期)2020-08-03

中国制笔(2019年3期)2019-11-18

今日农业(2019年12期)2019-08-15

福州党校学报(2018年4期)2018-12-29

系统管理学报(2018年2期)2018-02-20

新课程研究(2016年3期)2016-12-01

商(2016年33期)2016-11-24

现代经济信息(2016年4期)2016-06-20

现代企业(2015年9期)2015-02-28

广州大学学报(社会科学版)(2015年5期)2015-02-27