杭州都市圈产业集聚与整合研究

2012-12-31 03:49□王亮

中共杭州市委党校学报 2012年1期

□ 王 亮

随着经济全球化与区域经济一体化进程的加快,以大城市为中心、以区域城市群为主体的都市圈经济成为21世纪世界经济发展的主旋律。大都市圈的形成提升了大城市的竞争能力和竞争势能,并以强大的经济辐射能力带动区域经济的发展。长三角城市群率先发展已经成为国家区域发展总体战略的重要内容,《长江三角洲区域发展规划》确立了杭州都市圈①杭州都市经济圈以杭州市区为核心,包括市域(富阳、临安、桐庐、建德、淳安)五县(市),湖州、嘉兴、绍兴三市市区为副中心,德清、安吉、海宁、桐乡、绍兴、诸暨等杭州相邻6县市为紧密层,联动长兴、嘉善、平湖、海盐、上虞、嵊州、新昌等县市,规划的区域总面积34585平方公里,约占长三角区域的1/3。在长三角发展布局中的重要地位,杭州都市圈正面临着加快发展的重大机遇。[1]产业集聚与整合是都市圈经济一体化的核心,科学合理地规划指导都市圈内产业的集聚与整合,对都市圈未来经济发展至关重要。

一、杭州都市圈的产业结构

在全球化经济和国际产业梯度转移的大趋势下,杭州都市圈正处于工业加快发展和资本密度提高的阶段,发展工业和城市化战略成为各个城市的优先发展战略。区域经济能否实现可持续发展,产业结构能否升级,关键取决于我们发展观念的转变和发展路径的选择。产业发展路径的选择是城市可持续发展的关键所在,积极转变经济增长方式,从劳动密集型向资本密集型和技术密集型转变,从而实现经济可持续发展。[2]

产业结构指的是产业间经济资源的分布结构,通过产业间质的组合和量的规定,使资源达到优化配置。第一产业实现增加值511.45亿元,增长3.2%,第二产业实现增加值5543.89亿元,增长7.2%,第三产业实现增加值4448.24亿元,增长14.0%。整个都市圈达到了“二、三、一”产业结构,第三产业与第二产业份额较接近。杭州在2008年就实现了“三、二、一”产业结构,坚持二、三产业共同推进经济增长,优先发展先进制造业和现代服务业,发挥了经济中心和核心城市的引领作用。杭州都市圈各城市三次产业构成比例见表1:

表1 2009年杭州都市圈各城市三次产业占GDP比重

从表1中可以看出,2009年杭州都市圈三次产业结构为4.87:52.78:42.35。当前的都市圈人均 GDP人民币61071元,折算成9787美元。按照钱纳里经济发展阶段模型,人均GDP9000-16600属于工业化成熟阶段,在这一阶段第一产业比重小于5%,且第二产业与第三产业比重大体相当,从数据上来看,整个都市圈只有杭州进入了工业化成熟阶段,其余城市的第三产业比重都在40%之下,这也表明杭州都市圈的经济发展还将长期处于工业推动经济增长的阶段。

对4个城市三次产业就业人数占都市圈整体的比重进行分析,进而得到杭州都市圈内各城市三次产业区域分工。如表2所示,由于杭州经济总量巨大,导致其第二和第三产业的就业人数在整个都市圈内都是最多的,但通过年度数据的纵向观察,可以发现第一产业就业人数正在减少,第二、三产业就业人数比重在逐步上升。

表2 2009年杭州都市圈三次产业就业人数比重(万人)

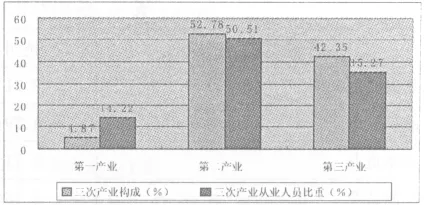

图1 杭州都市圈三次产业从业人员构成对比

从图1中可以看到杭州都市圈第一产业所占比重仅为4.87%,就业人数比重达到14.22%,比较劳动生产率为0.34,小于1,属于低效率产业;第二产业所占比重为52.78%,就业人数比重50.51%,比较劳动生产率为1.04,高于社会劳动力平均水平,属于较高效率产业;第三产业所占比重为42.35%,就业人数比重35.27%,比较劳动生产率为1.2,产业生产效率较高。根据库兹涅茨标准结构,都市圈第二产业占主导地位,杭州都市圈已经进入工业化中后期。杭州都市圈第三产业占GDP的比重远高于就业比重,说明杭州都市圈第三产业具有很大的发展潜力,需要扩大第三产业的就业力度,促进产业结构优化。

二、杭州都市圈产业聚集与整合的区位商分析

1、主导产业分析

由于各区域规模差异很大,在经济总量、人口、幅原各方面差别非常显著,直接进行市场绝对份额比较显然无法显示区域规模不同的地区的各自优势行业所在,而通过区位商指标分析比较就排除了区域规模差异因素,有利于显示真正的区域优势行业。区位商是表明某地区某行业的生产专业化水平的指标。如果区位商大于1,表示该行业为该地区的生产专业化部门,在竞争中具有一定的优势;反之,当区位商小于1,则是非专业化部门,在行业竞争中不具备优势;区位商等于1,表明该行业生产的产品恰好够本地区需求。此处用区位商主要来测算区域产业的集聚程度以及比较优势。[3]

表3 杭州都市圈各城市制造业区位商比较

通过计算得到4个城市制造业专业化部门区位商比较结果,如表3所示,其中阴影部分表示区位商大于1的地区。从整体上看,4个城市制造业中很多部门的相对集聚程度都高于全国平均水平,尤其是纺织业、纺织服装、鞋、帽制造业、家具制造业、化学原料及化学制品制造业、化学纤维制造业、金属制品业、通用设备制造业4个城市的专业化程度均高于全国平均水平,可见杭州都市圈在这些行业具有明显的比较优势。

表4 杭州都市圈各市前5名及后5名制造业行业

由表3和表4可以看到,在杭州都市圈中,化学纤维制造业区位商杭州达到9.18,嘉兴达到11.69,绍兴达到15.97,在全国遥遥领先;纺织业区位商杭州达到 2.68,湖州达到 4.78,嘉兴达到4.64,绍兴达到10.22,在全国具有强劲的竞争优势。

排名最后的有石油加工、炼焦及核燃料加工业、农副食品加工业、黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业,这些对资源依赖程度较高的行业,杭州都市圈不具备产业优势,所以行业聚集度不高;另外还有通信设备、计算机及其他电子设备制造业、交通运输设备制造业技术密集型的行业,说明杭州都市圈产业层次有待提高,急需从劳动密集型产业向技术密集型产业升级。

另外食品制造业方面杭州区位商为1.29,其他三市分别为0.67、0.66、0.19;木材加工及木、竹、藤、棕、草制品业方面嘉兴区位商为9.86,其他三市分别为 0.39、1.49、0.26;橡胶制品业方面杭州和嘉兴区位商为 2.70、1.99,湖州和绍兴为 0.15、0.41;有色金属冶炼及压延加工业方面绍兴区位商为2.20,其他三市分别为0.57、1.00 和 0.44;专用设备制造业方面绍兴区位商为1.48,其他三市分别为0.68、0.55和0.58;交通运输设备制造业方面杭州区位商为1.15,其他三市分别为 0.21、0.24 和 0.50;仪器仪表及文化、办公用机械制造业方面杭州和嘉兴区位商分别为2.59和1.14,湖州和绍兴分别为0.20和0.28。由此可以反映出杭州都市圈内存在着较明显的产业分工。

2、结构相似性分析

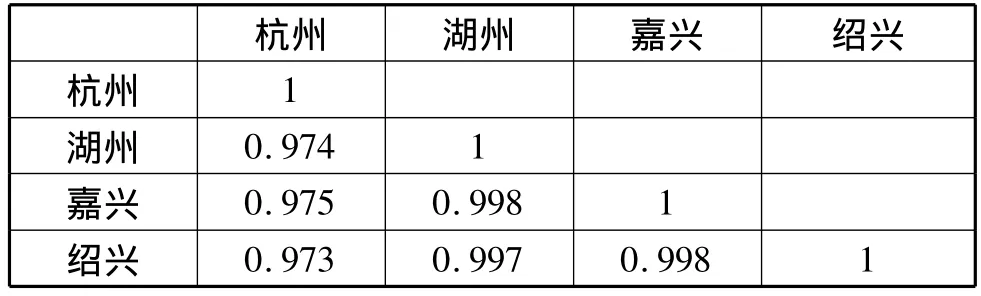

结构相似系数是一个有效反映地区之间产业结构相似程度的指标,数值越趋近于1,两个地区的产业结构越相似;越趋近于0,产业结构的差异性越大。

从表5中可以得出,都市圈内城市产业结构相似系数在0.95以上,结构趋同现象比较明显。杭州都市圈内各地区间的三次产业结构相似系数较高,主要由都市圈内各城市之间经济发展水平接近,产业结构高度化的起点一致引致的。并且都市圈内资源禀赋的同质化,和城市之间交通便利、投资环境的均质化,在一定程度上导致了产业趋同。

目前已有整个长三角地区产业结构相似性分析,各城市间三次产业结构的相似系数较高。但是通过更加深入的计算分析发现,从三次产业结构、产业内部结构到产品结构,相似程度是逐步递减的,这对杭州都市圈的产业结构相似性研究具有借鉴作用。[4]在开放竞争的市场经济条件下,根据经济学原理,企业是市场的主体,政府不干预市场的资源配置,只提供公共服务和维护市场竞争。处在不同地区的企业,根据市场需求,为追求利润最大化,总是追求高利润产业,投资同一产业,便产生竞争,企业在竞争中决定是继续投资还是退出产业。产业结构相同和产业竞争也是正常的经济现象。

表5 杭州都市圈城市三次产业结构相似系数

三、推进杭州都市圈产业集聚与整合的对策建议

1、发挥比较优势,实现错位发展

在都市圈内推动产业的集聚与整合,必须根据各地区产业发展的现状及要素禀赋,充分发挥各地区的比较优势,实现都市圈各地区的错位发展,形成合理的整体产业体系。杭州都市圈的比较优势主要有资金、技术和高素质劳动力相匹配的要素组合优势;发展腹地深、增速快、后劲足的经济成长优势;社会发展环境良好,多元文化交汇融合的人文环境优势;适度政府与民营经济较发达等制度创新的领先优势;市场化与产业化集群共生的群落型经济优势;以信息化带动工业化、城市化和国际化的联动发展优势等等。

杭州都市圈的经济发展取决于产业比较优势的充分发挥。通过前面的计算得出杭州都市圈的优势产业,杭州在食品制造业、饮料制造业、烟草制造业、橡胶制品业、交通运输设备制造业、仪器仪表及文化、办公用机械制造业方面;湖州在木材加工及木、竹、藤、棕、草制品业、家具制造业、文教体育用品制造业、黑色金属冶炼及压延加工业、电气机械及器材制造业方面;嘉兴在纺织服装、鞋、帽制造业、皮革、毛皮、羽毛(绒)及其制品业、印刷业和记录媒介的复制方面;绍兴在纺织业、化学纤维制造业、塑料制品业、有色金属冶炼及压延加工业、通用设备制造业方面具有绝对优势或相对优势。因此,在都市圈进行集聚与整合时,应该发挥各地的比较优势,实现错位发展,形成合理的产业体系。

2、强化区域合作,建设都市圈内的统一市场

都市圈中处于不同行政区划下的产业主体之间有着密切的联系和交流,需要在产业链上进行合作,所以产业主体要求生产要素的合理分配和无障碍流通,因此迫切需要在统一的都市圈框架下构建统一的大市场。

在资本市场方面,要利用杭州金融机构多,融资能力强的优势,大力发展同业拆借市场和跨地区的票据抵押贷款等业务,未来要培育一批以杭嘉湖绍地区为发展腹地的投资公司、控股公司,扩大跨地区的直接融资业务,还要积极创造条件为中小企业服务。在劳动力市场方面,尤其是人才市场方面,要逐步实现各个城市之间的相互开放,劳动力的自由流动,要减少地方保护色彩,逐步形成区域统一的劳动力市场。在技术市场方面,要推动科研单位、高等院校科研的市场化、产业化,并以杭州为中心建立科研与技术开发协作网络和技术信息与交易网络。

为了使杭州都市圈的产业定位取得实质性的进展,必须建立一个权威性较强,且高于各个城市等级的专门机构来担当统筹规划、制定政策、协调利益的职能。这一机构应由省政府批准,要具备规划功能、政策功能和组织协调功能,形成权责的集中统一;要掌握专项的资金,通过组建政府系统的投资公司、发展基金等直接支持基础设施建设、环境保护与治理和产业整合。

3、培育具有国际竞争力的产业集群

政府应该重点扶持那些处于萌芽状态,尤其是已经形成的集群或群落,而不是从零开始,人为地去创造一个集群。

应大力发展本土经济的产业集群。尽管大量的外资对推动都市圈的发展起到了至关重要的作用,但是整个都市圈的经济,若由扎根性很弱的外源性经济来主导,这是非常脆弱和危险的。只有多元的经济增长动力源,才能同时保持区域经济的爆发性和稳定性。

政府应强化集群品牌意识。提高集群产品质量,加快产品升级换代,并积极强化集群区位品牌意识,开展区位品牌营销,创造竞争优势;政府应帮助产业集群加强科技创新。把集群特有的传统文化与现代科技文化融为一个有机整体,激发企业实施技术创新的动力,建立和完善企业技术创新的运行机制;完善社会化服务体系。政府为集群建立专门的管理机构,负责研究和把握中小企业集群发展的方向、面临的机会、存在的问题,制定相应的发展规划,培育、引导和扶持中小企业集群健康发展。

4、构建一体化产业链

如果本地企业虽占着得天独厚的资源和地缘优势,却没有超前的产业链捕捉能力和意识,往往本地的产业配套就很容易被发达地区企业以低价格、高质量和快速开发手段所抢占。延伸产业链方面,应积极鼓励龙头企业就地配套生产,或从外地吸引企业到本地兴建配套厂,或直接与本地企业建立配套扩散关系。对于外地到本地兴建配套企业可在厂房用地上给予优惠;对与本地企业建立配套关系,其配套企业可同等享受外商优惠。产业集群中企业之间形成供应链、销售链需要一个长期的重复博弈过程,指望在短期内创立和发展产业集群,立竿见影,是不现实的。另外放眼全国、放眼世界,不一定要把一个产业的生产价值链和产业链都搞全了,要善于在产业分工和区域分工中寻找最佳切入点,实现本地资源的最优配置。

5、合理引导产业梯度转移

在杭州都市圈内存在着较明显的发展梯次。在杭州的支柱产业中,虽然有一部分是食品制造、化学原料及制品、普通机械等,但是资本与技术密集型产业占有较大比重,处于工业化后期,属于第一层次。而绍兴、湖州、嘉兴主要是由纺织业、服装、木材加工、普通机械等传统行业占据主导地位,处于工业化中期向后期发展的过程,属于第二层次。近20个节点县属于第三个层次。可见杭州都市圈内产业的资本和技术构成大体可以划分为三个层次,处于不同层次的地区之间可以加强产业转移,形成合理的垂直分工。而处于同一工业化发展阶段的地区则可以通过地区之间的互补性的水平分工来加强联系。

[1]王东祥.科学谋划杭州都市经济圈——关于杭州都市经济圈发展规划的若干思考[J].浙江经济,2008(4).

[2]王方华、陈宏民.都市圈发展与管理概论[M].上海:三联书店,2007.

[3]韩佳.长江三角洲区域经济一体化发展研究[D].华东师范大学,2008.

[4]李晓林.长江三角洲都市圈发展中的产业机理研究[D].华东师范大学,2006.

猜你喜欢

车迷(2022年1期)2022-03-29

大众投资指南(2021年35期)2021-02-16

消费导刊(2018年10期)2018-08-20

财讯(2018年18期)2018-05-14

琴童(2017年8期)2017-09-04

时代英语·高一(2016年6期)2017-02-27

商业经济研究(2016年24期)2017-01-10

Coco薇(2016年10期)2016-11-29

商(2016年28期)2016-10-27

北方经贸(2015年11期)2015-12-28