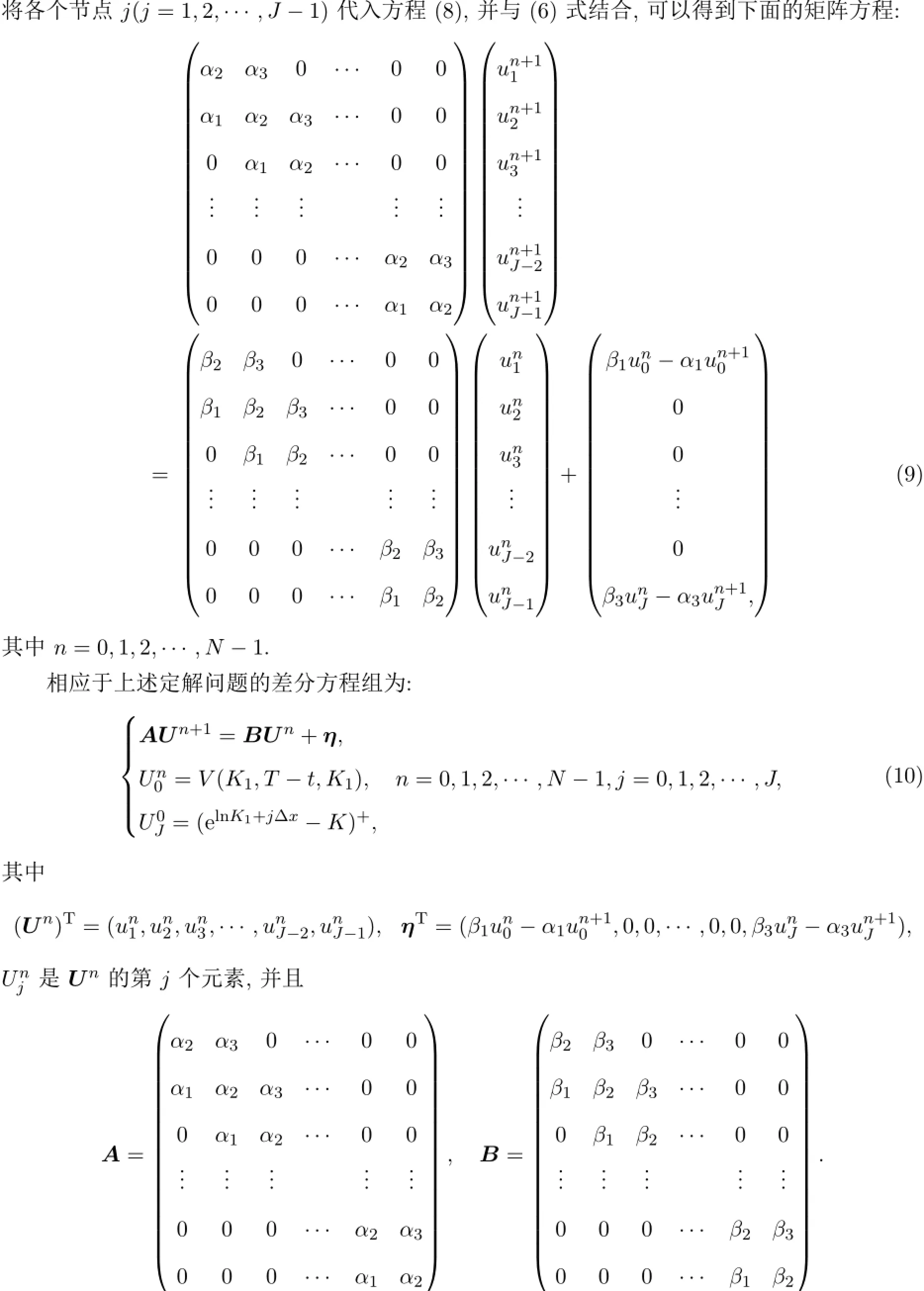

规定水平下重置期权的有限差分解

2013-06-27 05:44朱盛班涛何华飞

纯粹数学与应用数学 2013年4期

朱盛,班涛,何华飞

(河南理工大学数学与信息科学学院,河南焦作 454003)

规定水平下重置期权的有限差分解

朱盛,班涛,何华飞

(河南理工大学数学与信息科学学院,河南焦作 454003)

利用Black-Scholes偏微分方程,结合重置期权与关卡期权的关系,建立了规定水平下的重置期权定价模型,最后运用C-N格式和θ法构造该模型的有限差分格式.

重置期权;期权定价;C-N差分格式;θ法

DO I:10.3969/j.issn.1008-5513.2013.04.004

1 引言

随着国际金融市场不断创新与发展,为满足客户的个性化需求,大量由标准期权变化组合派生出来的新型期权应运而生,比如重置期权、博弈期权等[1].重置期权就是其中一种被市场欢迎和认可的新型期权.它是这样一张期权合约,当标的资产价格达到某一预先给定的水平时,按合约规定,将重新设定敲定价格,以使持有人有更多的获利机会[2].这样的重新设定可以是一次也可以是多次.

重置期权可以分为两大类:(1)规定水平的重置期权;(2)规定时间的重置期权.作为一种衍生证券,重置期权的定价取决于标的资产价格的变化.由于标的资产价格变化具有随机性,因而由此衍生产生的重置期权的价格变化亦必是随机的[3].

文献[4]对跳跃扩散模型下重置期权定价问题作出研究,并推导出相应的定价公式.对于多个重置时间的重置期权定价问题,文献[5]进行了深入的探讨,得出相应的计算格式和算法,并证明了其方法的收敛性和有效性.文献[6]利用风险中性定价原理,得到股价服从指数O-U过程的多个重置日期和若干个执行价格的重置期权定价模型.文献[7]在假设利率服从扩散的Vasicek模型以及标的资产服从分数跳跃扩散过程的条件下,利用无套利理论,构建出规定时间的重置期权定价公式.文献[8]对规定水平下重置期权价格的精确解作出研究.然而,随着执行价格重置次数的增加以及相关参数的一般化,重置期权价格的解析解变的非常复杂,甚至不实用,不能很好地满足投资者的需求.因此,对重置期权价格的数值解进行探讨有着重要的现实意义和实用价值.

本文主要研究规定水平下重置期权的有限差分解.文中首先利用Black-Scholes偏微分方程建立了规定水平下的重置期权定价模型,运用C rank-Nicolson格式和θ法构造该模型的有限差分格式,并对两种数值方法的优缺点进行比较.最后,结合实际案例,利用Matlab程序计算相应的数值解,进而对两种方法的有效性进行验证.

2 重置期权的数值解法

2.1 C rank-N icolson差分格式

2.2 θ法

2.3 两种差分格式的比较

以上,通过两种方法对重置期权价格所满足的常系数抛物型方程构造了差分格式.两种方法各有优势,可根据不同的需求选择相应的差分格式.Crank-Nicolson格式是无条件稳定的,对步长比没有任何限制,因此利用这种格式进行计算时,可根据实际情况确定不同的步长比.比如,可以取较大的步长比,从而达到减少计算工作量的目的.然而,θ法则不同.当0≤θ<0.5时,该差分格式是条件稳定的,需要选取合适的步长比来保证差分格式的稳定性;当0.5≤θ≤1时,该差分格式是无条件稳定的(证明方法类似于文献[12]).从稳定性的角度来说,显然Crank-Nicolson格式较θ法有一定的优势,可以通过改变步长比减少计算工作量,并能得到较高精度.从精度的角度来看,θ法可以通过改变步长比,进一步减少截断误差,提高精度.另外,当θ=0.5时,通过θ法构造的差分格式即是Crank-Nicolson格式,因此可以认为θ法是C rank-Nicolson格式的推广.

3 案例分析

现有参数如下的重置看涨期权:

下面分别利用Crank-Nicolson格式和θ法计算出重置期权价格的数值解,并与精确解作出相应的比较,具体数据如下(见表1):

表1 重置期权价格的数值解与精确解比较

在表1中,重置执行价格K1分别取不同的值,从而对应的重置期权价格相应地发生变化.数据表明,用Crank-Nicolson格式和θ法求解重置期权价格数值解都与其精确解比较接近的,因此这两种方法是有效的.

4 结论

重置期权是一种路径依赖期权,在金融市场中扮演重要的角色,也是金融工程领域研究热点之一.本文在Black-Scholes关于标的资产价格和市场完备性的相关假设条件下,根据B-S偏微分方程和关卡期权定价模型,构建出规定水平下重置看涨期权定价模型.然后,对该模型进行换元,将该模型转换为常系数抛物型方程的Cauchy问题,并通过运用Crank-Nicolson法和θ法构造出其有限差分格式.最后,运用Matlab程序对该方法进行实现.计算结果表明:本文所提出的两种方法均是有效的.然而,文中只研究执行价格最多重置一次的重置期权定价问题,对于可多次重新设定执行价格的重置期权定价问题仍有待后续研究.

致谢感谢审稿专家和责任编辑的意见和建议.

[1]王磊,金治明,肖艳.具随机折现的博弈期权定价问题[J].纯粹数学与应用数学,2010,26(3):458-466.

[2]米玲侠,薛红.跳-扩散环境下障碍期权及重置期权定价[J].西安工程大学学报,2010,24(1):118-121.

[3]Graysf,W haleyre.Reset put op tions:Valuation,risk characteristics and an app lication[J].Australian Journal of Management,1999,24(1):1-20.

[4]李松芹,张寄洲.跳跃扩散模型下重置期权的定价[J].高等学校计算数学学报,2005,27(12):181-187.

[5]Costabile M assim o,M assabo Ivar,Russo Em ilio.On p ricing arithm etic average reset op tions w ith m ultip le reset dates in a lattice framework[J].Journal of Com putational and Applied M athematics,2011, 235(17):5307-5325.

[6]王雯雯,徐云.服从指数O-U过程的多点重置期权定价[J].数学理论与实践,2011,31(4):85-90.

[7]秦进,邓小华.随机利率下服从分数跳-扩散模型的重置期权定价[J].数学的实践与认识,2012,42(19):1-9.

[8]Goard Joanna.Exact solutions for a strike reset put option and a shout call option[J].M athematical and Com puter M odeling,2012,55(5):1787-1797.

[9]B lack F,Scholes M.the p ricing of op tions and corporate liabilities[J].J.Political Econom y,1973,81(3):637-654.

[10]John C,Hu ll.Op tions,Futures,and Other Derivatives[M].4th ed.Hertfordshire:Prentice Hall,UK,2000.

[11]姜礼尚.期权定价的数学模型和方法[M].北京:高等教育出版社,2003.

[12]M orton K W,M ayers D F.Num erical Solu tion of Partial Dif erential Equations[M].Camb ridge:Cam bridge University Press,UK,2005.

Fin ite d if erential solu tions of level-required reset op tion

Zhu Sheng,Ban Tao,He Huafei

(School of Mathematics and Information Science,Henan Poly technic University,Jiaozuo 454003,China)

Based on the relation between barrier op tions and reset op tions,the p ricing model of the levelrequired reset op tion can be established by using the B lack-Scholes partial d if erential equation.Finally,the paper builds fnite dif eren tial schem es of them odel by the C-N schem e and-m ethod.

reset options,op tion pricing,C-N dif erential scheme,θ-method 2010 M SC:60G05

O211. 6;F830

A

1008-5513(2013)04-0350-09

2013-05-20.

国家自然科学基金(11226254);河南省教育厅科学技术研究重点项目(12B 110010);应用数学省级重点学科.

朱盛(1980-),讲师,研究方向:金融衍生产品定价.

猜你喜欢

成都信息工程大学学报(2021年5期)2021-12-30

电脑爱好者(2020年11期)2020-07-29

电脑爱好者(2019年17期)2019-10-30

中国外汇(2019年15期)2019-10-14

快乐作文(5.6年级)(2019年5期)2019-09-10

汽车维修与保养(2019年5期)2019-08-21

中国外汇(2019年23期)2019-05-25

能源(2016年2期)2016-12-01

河北科技大学学报(2015年5期)2015-03-11

电测与仪表(2014年2期)2014-04-04