保险合同争议处理方式探究——基于博弈论的视角

2013-11-06 02:20李果

商丘师范学院学报 2013年1期

李 果

(北京工商大学 经济学院,北京 100048)

一、引言

自1980年恢复保险业以来,我国保费规模以年平均30%以上的速度高速增长,保险业已经成为国民经济中发展最快的行业之一。但由于我国保险发展起步晚,保险法制、政府监管和保险公司经营管理还不成熟,人们的保险知识水平不高,保险合同纠纷在居民消费纠纷中的比例不断上升。保险合同纠纷的大量涌现,既不利于保险功能的充分发挥,也不利于维护保险公司的信誉和形象,更会危及到保险业的持续发展。因此,保险合同争议处理方式问题的研究对于完善我国多元化的保险合同争议处理方式、实现被保险人和保险公司的利益都有着非常重要的意义。

江新和张巍(2009)通过博弈论分析了施工索赔诉讼困境及对策,文中介绍了现行索赔争议解决机制的三种方式,即:协商、仲裁调解、民事诉讼的解决机制。结合国内某工程施工索赔案例,运用博弈论方法建立施工企业采取不同索赔方式成败几率的博弈矩阵,该分析指出,施工企业采取民事诉讼程序获得成功的几率极低,提出了建立和完善索赔争议解决机制以及具体措施[1]。窦玉前(2005)对保险纠纷解决进行了法律角度的思考,他认为,保险业应当适用多元化的保险纠纷的解决机制,扩大仲裁的适用范围;正确确认保险合同的成立与生效是解决保险纠纷的前提;合法界定保险责任的开始与范围是保险纠纷解决的核心[2]。唐余(2004)对我国保险合同纠纷解决机制进行了探索,认为我国保险合同纠纷的解决仍然存在很大的问题。诉讼方面,存在法官对于保险相关法律理解不够到位、保险文化和保险意识淡薄、诉讼方式在处理保险纠纷问题上不够专业等问题。仲裁方面,存在行政干预、仲裁条款不规范和仲裁很难发挥作用等问题。作者通过对英、港、日、韩四地保险合同纠纷解决机制的分析,认为保险文化是影响纠纷解决机制最重要的因素,同时也是影响一个国家保险业发展健康与否的重要因素。也正是基于此,作者创造性地提出设立保险法庭,通过专业审判来解决保险合同纠纷,弘扬保险文化,普及保险知识[3]。

二、基本概念解读

保险合同争议是指在保险合同成立后,合同主体就保险合同的内容及履行时的具体做法等方面产生不一致甚至相反的理解而导致的分歧或纠纷。我国《合同法》第128条规定:“当事人可以通过和解或者调解解决合同争议。当事人不愿和解、调解或者和解、调解不成的,可以根据仲裁协议向仲裁机构申请仲裁。涉外合同的当事人可以根据仲裁协议向中国仲裁机构或者其他仲裁机构申请仲裁。当事人没有订立仲裁协议或者仲裁协议无效的,可以向人民法院起诉。当事人应当履行发生法律效力的判决、仲裁裁决、调解书;拒不履行的,对方可以请求人民法院执行。”所以,财产保险合同作为合同的一种,当发生争议时,处理争议的方式有和解、调解、仲裁和诉讼四种。

和解是解决争议最可行、最基本的方法。它不仅可以节省仲裁或者诉讼的费用,而且双方气氛也较为和谐,灵活性也较大,有利于合同继续履行[3]。调解与和解的最大区别在于,调解需要第三人主持,根据主持者的不同,调解分为行政调解、仲裁调解和法院调解。我国在处理合同纠纷时,坚持先行调解原则,在调解不成的情况下,仲裁机关可以做出裁决或者人民法院做出判决。我国《仲裁法》第62条规定:“当事人应当履行裁决。一方当事人不履行的,另一方当事人可以依照民事诉讼法的有关规定向人民法院申请执行。受申请的人民法院应当执行。”经济纠纷在仲裁庭主持下通过调解解决的,所制作的调解书与裁决书具有同等法律效力。财产保险属于民事诉讼,民事诉讼是民事主体按照法律诉讼程序向法院对另一方当事人提出权益主张,要求法院解决其纠纷并保护其诉讼请求。

在我国,和解和调解是争议处理时首先考虑的方式,当这两种方式无效或当事人双方拒绝采用这两种方式时,可以进行仲裁或者诉讼处理。由于仲裁和诉讼方式不可同时采用,这就要求我们在仲裁和诉讼之间选择适合保险业务的财产保险合同争议处理方式,这也是本文重点研究的方面[4]87-89。

三、仲裁与诉讼的优劣势理论分析

(一)从当事人自由选择角度分析

仲裁不实行地域管辖和级别管辖,当事人双方有权选择任一合法成立的仲裁机构申请仲裁,不同的仲裁机构之间无任何隶属关系。仲裁以当事人双方自愿为原则,必须有双方事前或事后达成的仲裁协议。仲裁充分尊重当事人的意愿,是否运用仲裁方式解决纠纷、到哪家仲裁机构、由谁来主持纠纷的解决等,都可以由当事人自主选择。同时,仲裁可以选择在境外执行,如果是在《承认及执行外国仲裁裁决公约》的缔约国执行,则会比较方便。

法院诉讼实行地域管辖和级别管辖。诉讼只能依法向有管辖权的法院起诉,当事人无权选择法院。当然,当事人也不能选择审判庭的组成方式和审判员[5]。

(二)从有利于双方当事人权益角度分析

仲裁一般实行不公开处理,以保护当事人的商业隐私。另外,仲裁充分体现了双方当事人的意愿,所以,仲裁现场气氛较为轻松,当事人受到充分尊重。但如果选择了仲裁,就不能向法院提起诉讼,相当于放弃了诉讼的权利,回旋余地较小。而且仲裁采用一裁终局的方式,仲裁庭一旦作出仲裁裁决,则随即产生法律效力。

在诉讼中,如果双方都同意,还可以通过补签仲裁协议的方法来改走仲裁途径。这样,诉讼的回旋余地要比仲裁大。另一方面,诉讼实行两审终审制,一审判决作出之后并非立即生效,当事人如不服一审判决可向上一级人民法院提起上诉,二审法院做出的判决才是终审判决。对终审判决不满的,还有申诉的机会。但法院诉讼不必得到另一方当事人的同意或者双方达成诉讼协议,只要一方当事人向有管辖权的法院起诉,法院就可以依法受理争议案件,另一方即使并不意愿诉讼,也必须被强制接受。此外,法院诉讼一般情况下是公开处理,不利于保护双方当事人的商业隐私。而且诉讼影响公司声誉,即无论是否胜诉,都会影响保险公司在消费者心中的形象[6]。

(三)从争议处理效率角度分析

由于仲裁采取的是一裁终局的方式,所以节省很多程序,结案较快,争议处理时间相对短了很多。但是,仲裁的先决条件非常复杂,即发生纠纷的双方当事人应在纠纷发生之前或之后达成仲裁协议,如果没有这种书面的仲裁协议,仲裁机构就无权受理该案件,即如果需要在保险业务产生争议时,通过仲裁方式解决,则须在保险合同中标明通过仲裁方式处理争议。另外,如果另一方不主动执行仲裁裁决,则仍需上报法院申请强制执行,这反而多了一道程序。法院对仲裁裁决的强制执行力度,肯定对没有自己判决生效的判决强制执行力度强。如果仲裁裁决涉及异地执行,就更难了。

诉讼无需另一方同意或者双方达成诉讼协议,这就简化了先决条件。但是,诉讼实行两审终审制,解决争议的时间较长,长时间的诉讼多是两败俱伤。“马拉松”的官司对双方都不轻松[7]。

(四)从争议处理公平角度分析

仲裁是由仲裁庭独立进行的,任何机构和个人均不得干涉仲裁庭,这就在一定程度上保障了裁决的公平性。仲裁机构都具备专业的仲裁名册,仲裁人员都是来自法律、经济和金融等领域既有理论水平又有实践经验的专家和学者。由专家断案更有权威,仲裁员在仲裁中处于第三人的地位,由其居中断案,更具公正性。对于保险行业来说,保险公司可以选择熟悉保险业务的仲裁员,更利于纠纷的解决[2]。

法院诉讼具有非常完备的审理、监督、执行程序规定,例如两审终审、审判监督、强制执行、检察监督、人大监督等,这都是仲裁程序无法比拟的。但在实际案件争议中,对于保险公司来说,由于《保险法》的多数条款是有利于被保险人的,而且法院多认为保险公司是“金库”,所以,保险公司败诉的情况较多。

(五)从处理争议案件的费用角度分析

对于标的较小的合同,仲裁的费用比诉讼费用要多。所以,争议标的小的合同纠纷采用仲裁方式来解决是不适宜的,会增大仲裁风险。而且仲裁费没有可以减交、缓交、免交的规定,一般裁定败诉方承担胜诉方的律师费。撤回仲裁申请的,在仲裁庭还没有组成时,可以退百分之七十的仲裁费,仲裁庭已经组成的,可以退百分之五十的仲裁费,已经开庭的,则不能退仲裁费。

诉讼费用在价值较小的标的争议处理时比仲裁的费用要少,但对于价值大的标的诉讼与仲裁费用相差不多。同时,法院裁定败诉方承担胜诉方的费用,而双方当事人申请律师的费用还需要自己支付。起诉后撤诉的,法院可以退回已经预交诉讼费的一半。

四、运用博弈论分析保险合同争议处理方式的选择

博弈论又称对策论,是研究在风险不确定的情况下、多个决策主体行为相互影响时,理性行为及其决策均衡的问题。博弈论的精髓在于博弈中的每一个理性决策者必须考虑在其他局中人反应的基础上来选择最理想性的方案[8]。

从第三部分的理论分析可以看出,在保险合同争议处理方式中,仲裁和诉讼各有利弊,选择哪种处理方式更有利就成为保险公司与被保险人之间的一种博弈[9]234。

(一)博弈论模型的建立假设条件

1.在双方当事人自由选择方面,假设已经约定了诉讼法院或者仲裁机构及相关的工作人员,所以不存在诉讼和仲裁在自由选择方面的差别。

2.在有利于双方当事人权益方面,假设双方当事人一旦选择了某种方式,就放弃了另一种方式,不存在回旋的余地[1]。为了方便模型建立,本文假设诉讼只进行一审阶段,不进行二审和申诉阶段。但诉讼的公开执行对保险公司声誉的影响是非常大的。

3.在争议处理效率和公平方面,由于假设诉讼只进行一审阶段,则诉讼的程序会有所简化,所以二者在争议处理效率方面差异不大。且假设在处理程序过程中,诉讼和仲裁两种方式都是较为公平的。

4.在处理争议案件的费用方面,假设保险标的价值较小,即诉讼费用远小于仲裁费用,可以忽略不计。仲裁费用由失败一方承担胜方的费用。

5.在保险业务中出现事故时,对于保险公司来说,可以选择赔付或者不予赔付。当保险公司不予赔付而被保险人索赔时,就会产生争议。本文假设选择争议处理方式的主动权在被保险人,而保险公司则选择是否进入争议阶段,对争议处理方式被动接受。

(二)评价值的选择说明与模型分析

由于上述假设的存在,得出诉讼和仲裁在自由选择、双方当事人权益、争议处理效率和公平性方面差异不大,本文主要是从费用方面对二者赋值以及建立博弈模型。

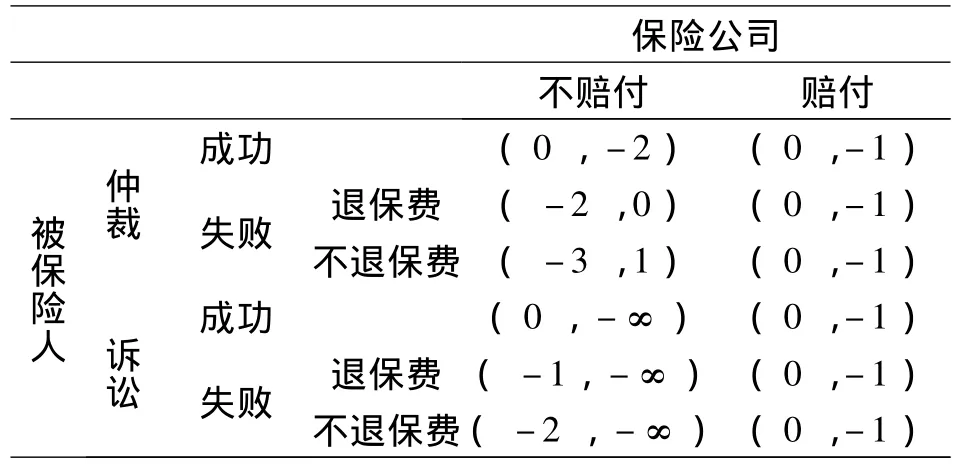

1.对于保险公司的赋值如下:

(1)如果保险公司选择赔付,则保险公司受到保险金额的损失,赋值-1。(2)如果保险公司选择不赔付,则进入争议处理阶段。仲裁裁决被保险人胜,则保险公司需要赔付同时支付仲裁费用,此时赋值-2。(3)仲裁裁决保险公司胜,则保险公司不需要赔付也不需要支付仲裁费用,如果保险公司退回保费,则赋值0;如果保险公司不退回保费,则赋值1。在此,忽略保险公司管理单个保单保费的管理费用。(4)如果被保险人选择诉讼的方式处理争议问题,则对于保险公司来说,无论是胜诉还是败诉,都会影响保险公司的声誉,这样对于保险公司的效应来说损失是很大的,所以赋值为-∞。

2.对于被保险人的赋值如下:

(1)如果保险公司选择赔付,则被保险人会得到赔款,由于事故发生对于被保险人有一定的损失,所以被保险人的赋值为0。(2)如果保险公司选择不赔付,则进入争议处理阶段。当被保险人选择仲裁方式处理时,如果仲裁裁决被保险人胜,则被保险人得到赔款的同时不用支付仲裁费用,赋值0。(3)如果仲裁裁决保险公司胜,则被保险人得不到赔款同时还需要支付仲裁费用。如果被保险人收到保险公司退还的保费,赋值-2;如果被保险人没有得到保费,赋值-3。(4)如果被保险人选择诉讼的方式处理争议,若法院判决被保险人胜诉,被保险人会收到赔款,由于在此忽略诉讼费用,所以,赋值0;若法院判定保险公司胜诉,则被保险人无法得到赔付,如果被保险人收到保险公司退还的保费,赋值-1,如果被保险人没有得到保费,赋值-2。

3.博弈论模型评价值矩阵建立如下:

保险公司不赔付 赔付被保险人仲裁成功 (0,-2) (0,-1)失败 退保费 (-2,0) (0,-1)不退保费 (-3,1) (0,-1)诉讼成功 (0,-∞ ) (0,-1)失败 退保费 (-1,-∞ )(0,-1)不退保费(-2,-∞ )(0,-1)

从上述博弈矩阵可以清楚看出,对于保险公司来说,如果认为被保险人在争议产生时选择仲裁的方式解决,那么保险公司不赔付致使进入争议仲裁阶段的效用大于直接赔付。所以,保险公司的占优策略是选择不赔付。如果保险公司认为被保险人在争议产生时选择诉讼的方式解决,那么保险公司不赔付致使进入诉讼阶段的效用小于直接赔付。所以,保险公司的占优策略是选择赔付。对于被保险人来说,如果保险公司不赔付使进入争议处理阶段,那么被保险人占优策略是选择诉讼,因为总体来说诉讼的效用大于仲裁的效用。

(三)博弈论分析结论

从上述博弈论分析得出,如果保险公司在保险合同建立之前,能够知道被保险人从自身效率出发,在争议产生时选择诉讼的方式,那么保险公司会在事故发生时主动选择赔付被保险人的损失。但是如果保险公司在订立保险合同时,标明在产生争议时采取仲裁的方式处理,而被保险人由于信息不对称等原因,并不知道自己的占优策略是选择诉讼,而签署同意保险合同的争议处理方式采取仲裁条款,那么在事故发生时,保险公司会选择不赔付,致使争议进入仲裁处理阶段,对被保险人来说是不利的。

需要说明的是,该结论是基于许多假设条件得出的。被保险人之所以选择诉讼的效用大于选择仲裁的效用,是因为假设中将仲裁费用远大于诉讼费用作为被保险人博弈的主要考虑因素。在假设中,如果保险公司将自己成为诉讼的被告会对其声誉产生巨大影响作为保险公司博弈时考虑的主要原因,这会使保险公司在诉讼方式时选择赔付。但是,如果假设条件改变,或者加入更多的考虑因素,结论很可能会发生较大的改变,所以,并不是说保险公司或者被保险人选择诉讼就优于仲裁。从理论分析中可以看出,仲裁在当事人自由选择方面、争议处理效率方面和争议处理公平方面还是优于诉讼的,因此,保险公司和被保险人应当根据不同的情况选择不同的争议处理方式。

五、政策建议

(一)完善相关法律法规,减少争议的发生次数

保险法自1995年通过并施行后,对我国保险业的发展起到了巨大的规范和促进作用。随着我国经济社会的快速发展以及世界贸易组织的加入,保险业出现了一些新问题,保险法的滞后性越来越明显。在社会各界的呼吁下,我国2002年对《保险法》进行了较大幅度的修改并在2009年出台了新《保险法》。但是,从保险法的理论研究和保险实务来看,在保险事故发生时,被保险人可能会得不到应有的赔付,这样就会产生保险争议等诸多问题。为了减少保险争议事件的发生,应当完善相关的法律法规,保障我国保险业的健康发展。

(二)降低仲裁费用,提高仲裁方式的利用率

由于本文将仲裁费用作为被保险人选择争议处理方式时所考虑的重要因素,所以得出诉讼是被保险人的占优策略,这也说明了仲裁费用确实存在过高的问题。为了形成多元化的保险合同争议处理方式,应该适当降低仲裁费用,提高仲裁方式的利用率。

(三)提高诉讼效率,使争议诉讼处理更有效

诉讼较仲裁来说,最主要的劣势在于时间太长,效率太低。“马拉松”式的诉讼,对于当事人双方都是一种折磨。有些当事人甚至由于诉讼程序过于复杂,时间过久,而放弃上诉或者申诉,这样就使得保险合同争议处理的公平性受到非常大的影响。所以,为了使争议处理更加有效和公平,应当提高诉讼的效率。

[1]江新,张巍.基于博弈论的施工索赔诉讼困境分析及对策[J].人民长江,2009(11).

[2]唐余.我国保险合同纠纷解决机制探索[D].西南财经大学,2004.

[3]杨东霞.论保险合同的争议处理[J].黑龙江省政法管理干部学院学报,2003(1).

[4]王绪瑾.财产保险[M].北京:北京大学出版社,2011.

[5]李欣霞.诉讼、仲裁,孰优孰劣[J].企业经营,2003(3).

[6]段体寿.面对保险合同纠纷——仲裁还是诉讼?[J].中国保险,2000(8).

[7]窦玉前.保险纠纷解决的法律思考[J].东北农业大学学报,2005(8).

[8]姚佳玲.劳资博弈与集体协商制的重构[J].赤峰学院学报,2011(5).

[9][美]艾里克·拉斯缪森.博弈与信息(第二版)[M].北京:北京大学出版社,2005.

猜你喜欢

榆林学院学报(2022年4期)2022-08-02

福建质量管理(2020年16期)2020-02-25

法大研究生(2019年2期)2019-11-16

长江丛刊(2019年12期)2019-06-06

伴侣(2018年11期)2018-11-22

计算机与生活(2018年8期)2018-08-15

法律方法(2017年2期)2017-04-18

市场周刊(2017年1期)2017-02-28

山西青年(2017年17期)2017-01-30

理科考试研究·高中(2016年9期)2016-05-14