基于战略导向的石油化工企业绩效评价体系研究

2014-02-20 12:01张英宣

当代化工 2014年11期

高 雪,张英宣

(辽宁石油化工大学, 辽宁 抚顺 113001)

基于战略导向的石油化工企业绩效评价体系研究

高 雪,张英宣

(辽宁石油化工大学, 辽宁 抚顺 113001)

绩效管理和组织战略相协调的趋向日益显著。文章从战略角度出发,分析我国石油化工企业的绩效管理评价现状与存在弊端,进行构建战略导向绩效评价的可行性研究;绘制战略地图,构建绩效评价指标体系,以F石化公司为实例进行绩效评价指标权重的确定,力求保障石油化工企业的战略实施。

绩效管理; 战略目标; 平衡计分卡

当今世界全球化、信息化时代的步伐逐步加快,企业之间展开竞争的领域、方式出现更迭且多元化,企业也逐渐认识到想要立于不败之林, 应以战略的高度审视人力资源成为第一资源的价值。希曼和林格尔建议“明确定义企业战略,最终建立量化的战略目标,定量管理文化”的思路[1]。绩效评价作为将企业战略转化为具体测评指标的工具,是人力资源管理中技术最强的环节之一;更是企业评价和完善员工绩效表现、提高总体绩效管理水平、实施战略的核心途径。

2013 年 10 月 7 日,习近平出席APEC 工商领导人峰会时表明: 中国不再简单以 GDP 增长率论英雄,而是强调以提高经济增长质量和效益为立足点。企业的评价标准不在局限于经济效益,更注重社会责任,社会效益全方位的衡量,石油化工企业与自然环境具有相当紧密的联系,在安全生产上肩负重大的责任。这就对 GDP 有重要贡献的石油化工企业提出新的要求,即更加关注企业可持续发展与战略目标的完善。因此,将企业战略转化成企业、部门和员工的具体行动,构建与组织战略有效对接的绩效评价体系[2],成为石化企业管理者亟须应对的挑战。

1 基于战略导向的绩效评价体系理论基础

1.1 战略管理理论

美国学者戴维Cleland认为战略管理和项目管理是全球市场企业应对变化的重要工具,战略管理决定了企业的发展方向,引导企业做出正确的决定[3]。管理理论的战略思想是由巴纳德提出的。巴纳德提出,任何决策的需要,企业务必酌量战略因素,进一步建议了企业环境适应的要求,但在战略管理的领域,没有统一的界定。其中,明兹伯格认为,在不同的场合以差异的形式赋予了战略多样的内涵,他提出的战略的定义(5ps)得到众多学者的肯定。总体来说,企业战略是指企业依据外部环境和内部前提来制定其战略方向及目标,为确保该目标的达成而进行策划,并依托企业内部的实力将这类谋划付诸行动,并在实施过程中加以控制的动态过程。

1.2 平衡计分卡理论

平衡计分卡(BSC)的概念,是由罗伯特·卡普兰教授、诺兰诺顿公司CEO大卫·诺顿对十几家优秀的企业,经过数十月的绩效水平调查、分析总结得出的。它从四个维度(财务、客户、内部流程和学习与成长)进行研究,由此将企业战略目标转化为彼此平衡的绩效指标[4]。

平衡计分卡的实质与组织的绩效评价是相契合的,平衡计分卡从整体角度评价企业的绩效内容,克服了单一财务指标体系的缺陷,有利于决策效率和准确度[5];它采纳权衡未来业绩的驱动要素指标,避免了传统的衡量形式的片面性和滞后性,为组织战略目标的实现提供有力的保障;平衡计分卡的功能随着理论体系的不断发展和完善,涉及绩效管理的各个环节,笔者认为,平衡计分卡的提出使组织的战略管理和绩效评价发生了革命性的转变,实现了绩效评价实践的进一步升华。

2 绩效评价在石油石油化工行业的现状

2.1 绩效评价与企业战略目标“衔接”性差

近年来,绩效评价与企业战略缺乏有效“衔接”的问题不容忽视。在石化企业中,各职能部门在制定绩效评价时,过多注重本部门的利益,忽视企业战略和整体的组织绩效;进而,企业战略目标未落实到生产经营的各个环节;绩效评价指标体系只关心工作结果,与总体战略目标存在较低的相关性[6]。

2.2 绩效评价的政策性导向突出

由于石油化工行业是具有垄断性的特点,国家对资本进入有一定限制,政策性导向严重。这就会导致绩效评价过分依赖于经济利益,不考虑企业的盈利质量的影响,效率和价值不能反映企业资本运作的实质。

2.3 绩效评价缺乏独立动态的分析指标

绩效评价指标是绩效评价体系中最基本的要素。现行的绩效评价指标体系在具体的评价实质、项目选择和权重设定等方面有较大的主观色彩,无益于将企业战略转化为企业的日常活动和程序起指导作用;此外评价角度单一且指标之间存在过多交叉,导致评价指标缺乏独立性,并且可用于动态分析指标较少。

2.4 绩效评价对社会使命感不足

当今,全球替代能源开发、节能减排大势所趋,石油化工企业应把生态保护和社会反馈放在第一位,目前的绩效评价内容过于追求经济效益的回报,而对社会效益的关注度不足,倾斜力度有待提高。

3 战略导向石油化工企业绩效评价的可行性分析

3.1 良好的社会环境

随着我国政府改革的深入,为我国石油化工企业实施战略绩效评价系提供了良好的环境。社会条件日渐成熟,个人参与国有资产管理的热情不断高涨,这就要求政府揭开国有资产的经营情况和成果的“神秘面纱”。为了确保政府公开数据的准确性,就必须采用科学合理的评价体系;此外,我国国有资产的管理者也意识到绩效评价的重要性,并试图通过比较来寻找差距,达到提高自身素质的目的[7]。

3.2 借鉴优秀的理论知识和经验

国外许多企业对绩效评价的研究远早于我国,科学有效的管理方法已见成效,并且形成了一套完整的绩效评价指标体系[8]。通过对西方优秀的管理经验的借鉴,对国内绩效管理起到事半功倍的成效。如美国的美孚石油公司采用了战略地图,其情况与我国石油公司既有相似性又存在区别,我们可以从中学习经验并结合我国石化企业具体情况进行选择性借鉴。

3.3 先进的分析、预测技术提供了技术支持

科学的绩效评价体系建立要依托先进技术提供的大量数据及信息,并加以分析处理。技术的发展使得绩效评价的指标设置更加科学,节省了时间和金钱,提高了效率。运用行业内领先的绩效评价工具和管理理念,对国内石油化工企业绩效评价作出改进和创新,激发整个行业系统发展的活力。

与此同时,也必须要认识到战略导向的绩效评价指标体系的建立及完善不是一蹴而就的事情,结合国情的提前下兼顾石油化工行业的特点,因此构建战略导向绩效评价体系任重而道远。

4 战略导向的石油化工企业绩效评价指标体系设计

4.1 设计原则

整理分析学者们的看法,同时结合石油化工企业绩效评价的特点,本文归纳了战略性绩效评价指标设计原则,概括如下:(1)战略一致性原则,通过评价指标对战略目标进行分解,评价指标的有效完成能够保证战略目标的实现。(2)综合性原则,随着企业经营环境的变化,如社会责任、生态效益等非财务指标受到重视,成为企业战略目标的重要方面。因此,石油化工企业采用财务、非财务指标相综合、定量化相结合的评价方法,使评价结果反映组织策略。(3)适度性原则,绩效评价体系构建过程中,评价指标体系的设计是发挥绩效评价的战略性作用的关键, 评价指标选取要遵循适度原则,选取的指标越多,会分散对关键因素的评价,结果可能会适得其反[9]。(4)应变性原则,良好的绩效评价系统应具有高度敏感性,对组织战略的调整、外部环境的变化能及时作出反应,并进行相应的改变。评价体系应包括应变机制,当组织发生变化时,进行具体的分析,针对这种情况采取的调整措施。此外在构建基于战略导向的评价体系时,要因时因地制宜,结合企业自身实际发展情况,绩效评价要随企业战略的改变而改变。

4.2 设计流程

根据自身所处内外部环境及资源进行战略分析,从各专业抽调相关技术专家和管理专家组成绩效指标评价团队。团队的主要职责是商定战略目标,确定评价标准,对数据的分析和处理,绩效考核、监督和反馈,并修改指标绩效评价的全过程。具体流程包括:(1)确立战略目标(制定目标方案、沟通和商讨、对比选优)(2)设置评价标准(组建评价主体、建立评价标准、形成评价体系)(3)整理数据(数据收集和分析、评价指标选取、确定指标权重)(4)输出结果及反馈(结果分析、绩效评价反馈、指标修正、完善战略目标)。

4.3 战略目标的确定

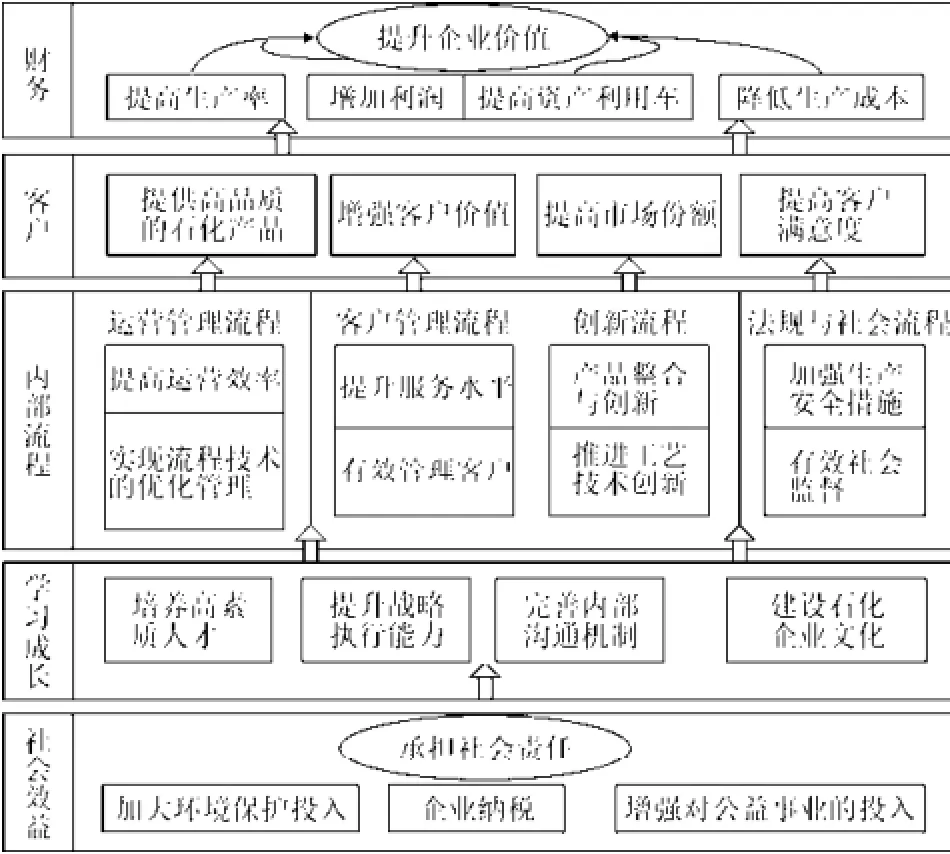

平衡计分卡较为完善地表述了组织的战略规划,使其转化为实际的指标,并为战略达成进行反馈。而企业长期的战略规划是引入平衡计分卡的前提,石油化工企业应定位长远的战略愿景,结合国内外市场环境的分析,制定战略目标[10]。在组织内,各部门的紧密协作和合理分工是实现目标的保证,因此,着重战略目标的分解工作,组织的各个经营部门应围绕战略目标各司其职。通过对石油化工行业的特殊情况和内外环境的分析,实现企业价值最大化成为石油化工企业的一般战略目标,本文借鉴平衡计分卡的框架,综合绘制了我国石油化工企业的战略地图,见图1。

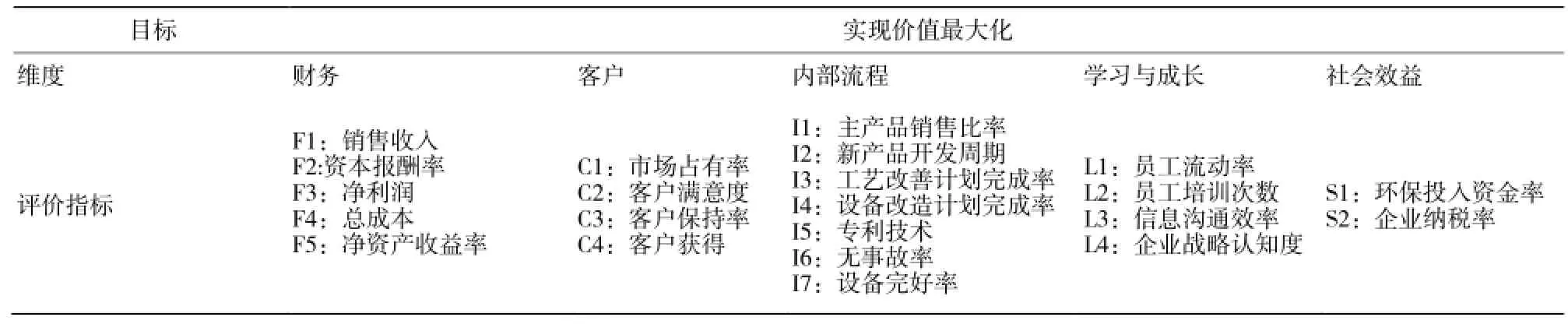

4.4 绩效指标的选择

根据平衡计分卡的框架思路,结合我国石油化工企业战略地图,本文从五个方面建立了绩效评价指标体系,具体评价指标的选择如表1所示。

图1 我国石油化工企业战略地图Fig.1 China petroleum and chemical enterprise strategy map

(1)财务方面

财务指标反应了企业的战略与使命,以及战略的实施与执行是否对改善企业盈利和社会效益有所贡献,财务指标的设置为其他层面的目标选择确定了基调。石油化工企业在财务层面上通过基本财务目标来实现企业的战略,即降低成本、增加利润、提高资产利用率,提高生产率。因此,财务指标可通过以下指标反映,如销售收入资本报酬率、净利润、总成本、净资产收益率。

(2)客户方面

企业需要对市场和客户需求变化做出相应的调整,其敏感程度体现在平衡计分卡的客户层面的指标。石油化工企业只有不断地创造出能满足客户需求的产品或服务来,才能获得提升企业财务绩效的源泉,确保其可持续发展。石油化工企业客户层面指标可分为客户价值、客户满意度和市场占有等方面。从客户满意度、客户保持率、市场占有率等指标进行选择。

(3)内部流程方面

内部流程反映企业的生产经营水平,是提高公司业绩的驱动因素之一。企业在内部流程设计过程中务必要符合企业自身的实际状况和战略目标[11]。石油化工企业在发展的过程中只有保证生产的顺利运营,才能提高生产效率、提高企业竞争力。石油化工企业内部流程层面主要有产品整合、运营效率和生产安全。选取指标有主产品销售比率、工艺改善计划完成率、新产品开发周期、专利技术以及无事故率等。

(4)学习与成长方面

学习与成长层面决定企业的长期发展能力。为了适应全球化激烈的市场竞争,使企业得到长远发展,企业必须加在员工成长方面的投资,对员工学习培训使其获得新的专业技能,完善企业内部系统的建设,持续完备企业地生产经营过程。石油化工企业可以从人才培养、内部沟通机制、企业文化建设三个角度进行指标的选取,例如员工流动率、员工培训次数、信息沟通效率、企业战略认知度。

(5)社会效益方面

早在2006 年,中国石油总公司公布了第一份“社会责任报告”,重点表明了“奉献能源,创造和谐”的社会使命[12]。石油化工企业的绩效评价在关注经济效益的提升的基础上,更要注重企业社会责任,加大节能减排的力度。只有拥有良好的企业形象和口碑,才能保证企业获得更加广阔的发展空间。因此,石油化工企业环境改善类投入指标选取环保投入资金率,社会回报方面选取企业纳税率这一核心指标。

表1 基于战略导向的石油化工企业绩效评价指标体系Table 1 Performance evaluation system of petrochemical enterprises based on the strategic orientation

4.5 绩效指标权重的确定

石油化工企业,确定评价指标的权重可结合定性分析、定量分析的形式,层次分析法 (AHP)是比较理想的定量分析方法,是公司对各项指标进行主观判断,继而做出相应的处理,使得我们得到的结果会更加趋近于实际;定性方法可运用专家评议法、经验法[13]。例如,在石油化工企业中,通常把财务层面的指标视为企业业绩的“试金石”,所以相对其他层面小于30%的比重,财务层面的各个指标权重会达到近40%。在战略导向的绩效评价中,任一指标对战略的贡献都是不容小觑的,权重的高低会直接导致评价结果的公正与否,影响企业对内部各部门的重视程度[14]。每个指标的权重需要依据企业的经营情况而定,在实践过程中,只有经过全面系统的分析,才能制定出合理有效的指标权重。

4.6 实例应用

以F石化公司为例,根据上文构建的基于战略导向的绩效评价指标体系,确定层次结构。五个层面的维度指标之间相关联,由于维度各层对绩效水平的影响不同,因此除了对维度层权重的确定,仍需设置各指标层的权重。

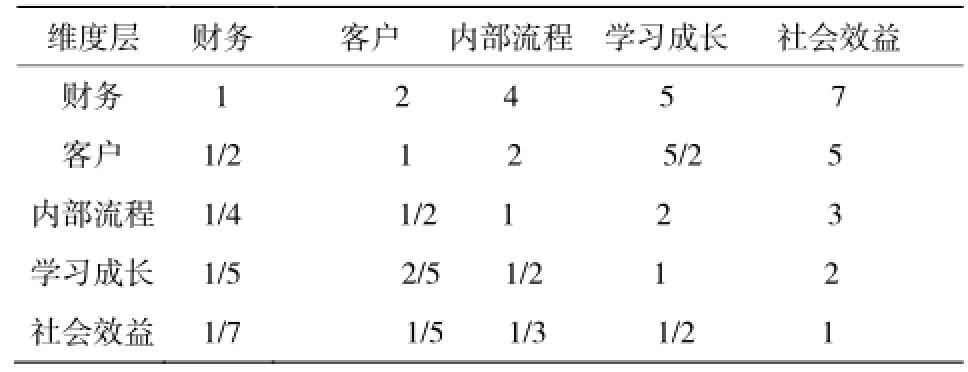

(1)通过对F公司的内部资料整理调查结果,采用“九级标度法”(本层对上一层的相对重要程度赋值,用数字 1- 9 及其倒数衡量)以维度层和财务指标层为例,构造判断矩阵,见表2、表3。

表2 判断矩阵1Table 2 Judgment matrix 1

表3 判断矩阵2Table 3 Judgment matrix 2

(2)经Matlab软件处理,求出判断矩阵的最大特征根和一致性检验情况。

判断矩阵 1:λmax=5.0443,W1=(0.4661 0.2484 0.1429 0.0909 0.0518),CR=0.0099, CR<0.1, 一致性检验通过。

判断矩阵 2:λmax=5.0617,W1=(0.4068 0.2660 0.1670 0.0980 0.0622),CR=0.0138, CR<0.1, 一致性检验通过。

同理,可求出其他指标层的权重。

(3)根据得出数据,可将各指标层的权重分配出来, 得出F石化公司基于战略导向的绩效评价指标权重表4。

表4 F石化公司绩效评价指标权重表Table 4 Petrochemical company performance evaluation index weight table

由F石化公司绩效评价指标权重表可看出,该公司的工作重心倾向于财务和客户层面,权重分别达到 46.61%和24.84%,这也反映了石化行业的作为国民经济支柱在业绩方面的战略要求;相对比下,在其他维度的权重较低,尤其在学习与成长、社会效益维度,说明F石化公司在对员工素质和社会回报的战略意识需要进一步提升。在22个指标中,销售收入、市场占有率、净利润等体现经营效益的指标权重较大,体现F石化公司的经营效益方面的战略目标,例如增加经济收益、提高生产率、提升在行业中的综合实力等;同时,在员工的培训和信息沟通等方面的权重分量低,因此,人力资源、企业文化等方面与战略目标相结合,将是 F石化企业今后绩效管理工作的重点;在环保投入和企业纳税方面,仍然是每个石化企业规划战略不可忽视的环节,F石化企业在社会效益方面的工作需要持之以恒。

5 实际操作中注意的问题

以战略为导向的绩效评估是一项复杂的系统工程,在战略绩效评价工作中,完善的组织结构是基础,要根据战略目标设置、改善组织结构,并与战略导向的绩效评价体系相协调;由于石油化工行业中各企业存在着的差异性的经营理念、战略目标、外部竞争,加之每个企业应对的竞争环境变化莫测,因此,企业在构建绩效评价体系时,要做到“因地制宜与因时制宜”;绩效评价体系的构建要重点关注评价方式与内容的创新和整合;以战略为导向的绩效评价是一个连续的过程,每一个环节都要密切联系,保持灵活性,使企业在新的机遇面前,该系统能够快速支持企业将新的战略转化为行动[15]。

6 结 论

由于市场环境和企业绩效评价体系的不断发展变化,战略管理思想贯穿企业管理过程的始终,战略导向是企业实现战略目标管理的必然选择[16]。建立以战略导向的绩效评价体系不仅能有效解决战略执行、绩效提升问题,还是一个系统化的战略行动和反馈流程, 对我国的石油化工企业应对市场竞争、达到行业领导者地位有着深远影响。笔者并把战略管理理念融入到石油化工行业,以平衡计分卡的四个维度为思路;绘制我国石油化工行业的战略地图,建立了基于战略目标的绩效评价指标体系;以期对我国石油化工企业的绩效评价有一定的借鉴意义。战略导向的绩效评价对石油化工企业的长远发展意义重大,但其成效还要经过漫长的考验,持续地调整和改进,使之充分发挥应有的作用。

[1]威廉·A·希曼、约翰·H·林格尔.企业量化管理实施[M].北京:机械工业出版社,2001.

[2]李瑞.基于发展战略的二重集团子公司绩效评价体系研究与应用[D].重庆大学硕士论文,2008.

[3]顾佳明.石油企业人力资源绩效考核体系研究[J].当代经理人,2006(21):1633-1634.

[4]Robert S Kaplan , David P Norton. The Balanced Scorecard: Measures That Drive Performance Harvard Bussiness Review[R]. January-February,1992.

[5]李冠衡.平衡计分卡在石油化工企业的应用研究[D].大连海事大学硕士论文,2010.

[6]董丽霞.中国石油东北销售分公司绩效考核研究[D].沈阳:东北大学硕士论文,2004.

[7]付亚和,徐玉林.绩效管理与绩效管理[M].上海:复旦大学出版社,2005.

[8]范存彦,黄凯.论战略管理与项目管理的关联[J].美中经济评论,2004(3):35-41.

[9]蔡家强.英国加油站建设运营现状及对我国的启示[J].国际石油经济,2004(10):20-27.

[10]韩杨.平衡计分卡在绩效管理中的应用[J].企业改革与管理,2007(5):25-31.

[11]于景伟.基于战略的企业集团绩效评价体系研究[D].天津大学,2004.

[12]李婷,孙明,崔刚.基于中石油年度财务报告的绩效评价案例分析[J].理财广场,2009,4:24-29.

[13]李冠衡.平衡计分卡在石油化工企业的应用研究[D].大连海事大学硕士论文,2010.

[14]李永海,刘晖.BSC在我国企业绩效考核管理中的应用分析[J].企业技术开发,2010(01):37-42.

[15]吕婧.和谐发展视角下的我国企业绩效评价探究[J].生产力研究,2010(07):43-49.

[16]Mar1s Martinsons,Robert Oavison,Dennis Tse. The Balanced scorecard Foundation for the Strategic[J]. Decision Support System, 1999(25): 71-88.

Study on the Performance Evaluation System of Petrochemical Enterprises Based on the Strategic Orientation

GAO Xue,ZHANG Ying-xuan

(Liaoning Shihua University, Liaoning Fushun 113001,China)

The coordinated development trend of performance management and organizational strategy is increasingly significant. In this article, status and existing disadvantages of performance management evaluation in China's petrochemical enterprises were analyzed from a strategic perspective. The feasibility to construct the strategy oriented performance evaluation system was studied; the strategy map was drawn, and the performance measurement index system was established. Taking F petrochemical enterprise as an example, weight of each performance measurement index was determined to ensure the strategic implementation of petrochemical enterprise.

Performance management; Strategic goals; Balanced scorecard

F 626

A

1671-0460(2014)11-2426-06

2014-09-03

高雪(1989-),女,河北承德人,在读硕士,研究方向:企业管理。E-mail:289974822@qq.com。

张英宣 (1966-),男,大连庄河人,副教授,研究生导师,研究方向:企业管理、人力资源管理。E-mail: Zhangyingxuan66@163.com。

猜你喜欢

精细石油化工进展(2022年6期)2023-01-16

选煤技术(2022年1期)2022-04-19

小学生学习指导(高年级)(2021年6期)2021-06-19

在线学习(2021年12期)2021-01-03

石油化工建设(2019年6期)2020-01-16

颂雅风·艺术月刊(2019年11期)2019-03-15

石油化工建设(2018年6期)2018-04-22

山东工业技术(2016年15期)2016-12-01

中国市场(2016年45期)2016-05-17

中国劳动关系学院学报(2015年6期)2015-09-26