论中美金融关系失衡与金融发展模式的差异①

2014-03-07 06:01刘晓鑫

吉林金融研究 2014年9期

刘晓鑫

(中国人民银行长春中心支行,吉林长春 130051)

论中美金融关系失衡与金融发展模式的差异①

刘晓鑫

(中国人民银行长春中心支行,吉林长春 130051)

中美金融关系的失衡主要表现为双边资本流动的结构性失衡以及两国在金融政策博弈中的地位不对等。金融发展模式的巨大差异是导致中美金融关系失衡的重要原因。全球金融危机爆发后,中美两国的金融发展模式都发生了一定的变化。然而,中美金融关系失衡的调整是一个长期渐进的过程,中国须本着务实的态度不断为摆脱对美国金融体系的依赖创造有利条件。

中美金融关系;失衡;金融发展模式;差异

中美金融关系无疑是当今全球最重要的一对双边金融关系。特别是中国取代日本成为全球第二大经济体后,中美金融关系失衡以及由此引发的一系列问题(如人民币汇率问题政治化)成为全球各国关注的焦点。事实上,中美两国作为经济增速最快的发展中国家和经济总量最大的发达国家,其双边金融关系的失衡与调整必然具有全球意义。换言之,中美金融关系失衡作为全球经济失衡的重要组成部分,其发展和演变将对全球经济产生重要影响。2008年9月,肇始于美国次贷危机的全球金融危机爆发后,中美两国纷纷调整经济、金融战略以应对危机的冲击,全球金融格局由此也发生了显著变化。尽管近年来全球经济逐步从危机的阴影中走出,但中美金融关系失衡并未发生根本性的变化。在这一背景下,厘清中美金融关系失衡的原因并在此基础上调整中国金融改革和发展的战略,对于中国成功实现经济转型以及平衡中美金融关系,无疑具有积极的现实意义。

一、中美金融关系失衡的主要表现

(一)中美双边资本流动的结构性失衡

据美国财政部统计,2000年以来中美双边直接投资额的年均增长率在20%以上,而中美双边证券投资总额在1994—2013年这一期间则增长了近50倍。目前,中国已成为第一大对美证券投资国。特别是全球金融危机爆发后,中国仍然不得不继续加大对美国的证券投资,从而维系此前积累的庞大的存量资产的价值。因此,两国的双边资本流动呈现出明显的结构性失衡。首先,中国对美证券投资远高于美国对华证券投资,而美国对华直接投资则远高于中国对美直接投资。截至2008年(即全球金融危机爆发前),美国对华证券投资总额仅占中国对美证券投资总额的5%左右;而中国对美直接投资总额则约占美国对华直接投资总额的3.5%。其次,中国对美国的证券投资主要为低收益的债券投资,而美国对华证券投资则主要为高收益的股票投资。2009年,中国对美债券投资占其对美证券投资总额的95%,而美国对华股票投资则占其对华证券投资总额的99%。此外,潘英丽(2010)的研究表明,1999—2009年美国对华直接投资的实际收益率为18%,对华股票投资的收益率为13%;而同期中国对美直接投资的实际收益率仅为2.3%,股票投资实际收益率为1.77%。由此可见,中美双边资本流动的收益也严重失衡。总之,中美双边资本流动存在严重的结构性失衡。

(二)中美两国在金融政策博弈中的地位不对等

在美元本位制下,作为“金融国家”的美国可以凭借发达的金融市场和美元的特殊地位源源不断地吸引国际资本流入,从而为其“双赤字”融资;而作为“贸易国家”的中国则只能依靠吸引FDI从而专事商品生产并依赖出口贸易赚取外汇收入。这种分工模式决定了两国在金融政策(主要是汇率政策与货币政策)的博弈中所处的地位并不对等。具体而言,美国可以仅依照其内外均衡目标制定金融政策,而不必考虑其可能对其他国家产生的负面影响(尤其是在面对金融危机的冲击时);而中国在制定金融政策时则不得不与美国保持协调(因为美国是中国最重要的出口和证券投资目标国)。换言之,“贸易国家”(中国)对“金融国家”(美国)商品市场和金融市场的双重依赖,使中国在中美金融政策的博弈中始终处于弱势地位,并不得不在相当程度上依赖美国的金融政策。项卫星、王达(2011)的研究表明,在美元本位制下,中国的汇率政策和货币政策均在一定程度上受制于美国。

二、中美金融发展模式的差异及其影响

本文认为,美元本位制下形成的“金融国家”与“贸易国家”的这一分工格局是导致中美金融关系失衡的根源,而两国金融发展模式的巨大差异则是导致这一分工格局的重要原因。

(一)美国的自我增强型金融发展模式

在美元本位制下,美国的金融发展模式具有自我增强的特点。美国发达的金融体系提高了国内资源的配置效率,使其可将经济资源配置到盈利能力最强的行业,而这些行业大多是具有较高风险的资本和技术密集型行业以及服务业。因此,1990年代以来,美国高科技产业、信息产业以及金融服务业迅速发展。随着美国国内产业结构的不断升级,大量资源从利润率较低的非金融部门转移到利润丰厚的金融部门,从而进一步强化了美国的金融优势。由此形成了发达的金融体系与国内产业结构升级相互促进的金融发展模式(如图1所示)。这种自我增强型的金融发展模式不断强化美国的金融优势,使美国始终拥有全球最发达的金融市场和最有效率的金融机构,并吸引包括中国在内的广大“贸易国家”将对美贸易盈余转化为对美证券投资,从而持续吸引资本流入。

图1 美国的金融发展模式及其问题

然而,需要指出的是,这种金融发展模式存在的问题在于美国不断向国外转移低附加值的制造业,而第二产业的收缩使美国的金融发展越来越脱离实体经济基础。美国联邦储备委员会的统计数据显示,美国的金融资产总额占其GDP的比重在1990—2005年期间增长了2倍,而同期其工业产能只提高了约60%。此外,债市和股市的总市值占美国GDP的比重分别提高了约40%和80%;银行部门资产总额翻了一番多(年均增长率约为为同期GDP增速的2倍)。然而,历史经验证明,任何脱离实体经济基础的金融发展模式都是不可持续的。如英国金融霸权的衰落根源于其制造业优势的丧失;而日本之所以会在1990年代经历“失去的十年”,其根源也在于1980年代后期资本市场的过度膨胀。脱离实体经济基础的金融发展将导致金融资产规模的过度膨胀,并远远超过实体经济的真实需求。其最终结果是:或者由流动性过剩而引发通货膨胀,损害实体经济;或者由于金融创新无法受到审慎有效的金融监管,从而诱发信用危机甚至金融危机。此次由美国次贷危机引发的全球金融危机便是一个典型的例子。

(二)中国的金融发展模式及其存在的问题

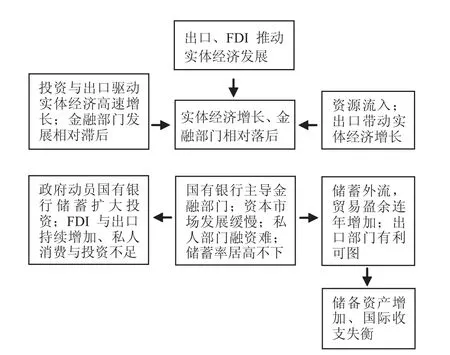

长期以来,中国的金融发展始终落后于实体经济的增长,二者的背离加剧了中国的产业结构与国际收支的失衡(见图2)。中国自1978年改革开放以来,实行了出口导向型经济增长战略,并大量吸引外商直接投资以推动经济增长。然而,实体经济的快速增长并未带动金融部门的改革与发展,特别是在国有商业银行占主导地位的金融部门中,资本市场的发展相当缓慢。为此,私人部门的融资与投资受到抑制,有效需求不足,储蓄率也居高不下。在此情况下,一方面,政府为了加快经济发展,不得不在国内有效需求不足的情况下,动员国有银行体系内的廉价储蓄资源加大投资(即政府投资补充私人部门投资不足的缺口),从而加快实体经济增长;另一方面,出口导向型经济增长模式以及居高不下的储蓄率导致中国的贸易盈余连年增长(即储备资产增加和国际收支失衡),进而吸引大量资源持续流入出口部门并不断强化中国的出口优势。为此,中国经济在投资和出口的驱动下连年高速增长,但与此同时,实体经济增长与金融部门相对落后的矛盾却不断加剧。

图2 中国的金融发展模式及其存在的问题

(三)金融发展模式的差异对中美金融关系失衡的影响

由上述分析可知,中美两国的金融发展模式存在巨大差异。二者的主要区别在于,美国实体经济增长所引发的产业结构调整与金融部门的发展形成了良性互动,以此带动金融市场持续发展并不断强化其金融优势;而中国以投资和出口驱动的实体经济增长与金融部门的改革和发展却陷入了恶性循环,并不断加剧实体经济增长与金融部门相对落后的矛盾。金融发展模式的差异主要从两个方面导致并加剧了中美金融关系的失衡。首先,中国依靠投资和出口驱动经济增长的模式使其一方面需要吸引美国的直接投资,以加快经济增长速度;另一方面,在金融市场发育缓慢和有效需求(特别是借贷型消费需求)不足的情况下,不得不将相对过剩的产能出口至以美国为代表的发达国家,并将对美贸易盈余以购买有价证券的方式重新投入美国金融市场。这直接导致了中美双边资本流动的结构性失衡。其次,中国欠发达的金融市场和相对低效的金融体系不仅导致储蓄率过高以及“储蓄—投资”转化机制不畅,从而使中国成为对美资本净输出国,还抑制了人民币的国际化程度,并使中国只能不断购买美国国债以贮存其迅速增长的外汇储备,进而强化了其对美元以及美国金融市场的依赖。为此,中国逐渐形成了对美国商品市场和金融市场的双重依赖,从而不得不在中美金融政策的博弈中处于弱势地位。

三、全球金融危机以来中美金融发展模式的变化与调整

全球金融危机爆发后,中美两国的金融发展模式都发生了一定的变化,并由此对中美金融关系失衡产生了影响。从美国方面来看,首先,美国开始重新重视制造业,而以金融业为代表的第三产业则逐步收缩。美国总统奥巴马于2010年1月提出在未来5年内实现美国货物出口翻番的目标,即所谓的“国家出口倡议”。由此可见,重振制造业并扩大出口成为后危机时代美国调整经济与金融发展战略的重要目标。与此同时,美国金融部门的规模则有所收缩,居民储蓄率则较危机前有所上升(王达等,2011)。其次,美国进行了系统的金融监管体制改革,进而严格了金融监管。2010年7月21日美国正式通过了《多德—弗兰克华尔街改革与消费者保护法》。这项堪与1933年的《格拉斯—斯蒂格尔法》比肩的法案从根本上重塑了美国的金融监管框架。以“金融稳定监管委员会”(FSOC)为代表的一系列新的金融监管机构的成立以及“沃尔克规则”(Volcker Rule)等新金融监管规则的制定不仅有利于维护美国金融系统的稳定,还将对其金融体系产生重大而深远的影响。而从中国方面来看,首先,中国政府在此次全球金融危机爆发后加快了国内金融转型的步伐。具体而言,一方面,继续推进银行体制改革,特别是加快国有商业银行的公司治理结构改革,从而不断提高银行部门的竞争力;另一方面,则推进国内金融部门的功能性转变,即由主要为投资和出口融资向为国内消费者提供融资服务从而扩大国内消费需求转变。其次,中国政府从三个方面调整了国际金融战略,以摆脱对美元以及美国金融体系的过度依赖:第一,积极参与东亚货币金融合作进程,并为人民币的周边化和亚洲化创造有利条件;第二,积极参与现行的国际货币体系改革,特别是积极参与国际货币基金组织等国际组织的治理结构改革;第三,加快人民币的国际化进程。

四、结论性评述

中美金融发展模式的巨大差异在相当程度上导致了中美双边资本流动的结构性失衡,并强化了中国在两国金融政策博弈中的弱势地位。需要指出的是,美国的自我增强型金融发展模式根植于布雷顿森林体系时代确立的美元霸权,而中国的特定的金融发展模式也是其作为后进国家实现快速发展的必然选择。换言之,中美两国金融发展模式的形成都具有深刻的社会历史原因。为此,尽管当前中国调整金融发展模式并加快金融改革与转型的步伐,以加快金融发展并实现中美金融关系的再平衡,但两国金融发展水平差距的缩小和中国金融发展模式的调整无疑将是一个长期渐进的过程。换言之,中美两国的金融发展模式在后危机时代的变化与调整难以在短期内改变双边金融关系失衡这一事实。中国须本着务实的态度,加快国内经济结构的调整与金融转型;并在此基础上,采取适当的策略积极参与国际金融事务,尤其是在不直接挑战美元霸权的前提下稳步扩大人民币的影响力,从而为最终摆脱对美国金融体系的过度依赖创造有利条件。

[1]刘晓鑫.基于金融视角的中美经济关系问题研究 [D].吉林大学博士学位论文,2010年6月.

[2]潘英丽.中国经济转型的紧迫性及其对金融转型的内在要求[J].国际经济评论,2010(5):87-98.

[3]王达,刘晓鑫.美国“再工业化”战略及其对中国经济的影响[J].东北亚论坛,2013(6):71-78.

[4]王达,项卫星,刘晓鑫.论全球金融危机下的中美经济关系失衡及其调整[J].东北亚论坛,2011(1):1-10.

[5]王达.影子银行演进之互联网金融的兴起及其引发的冲击[J].东北亚论坛,2014(4):73-82.

[6]项卫星,王达.论中美金融相互依赖关系中的非对称性[J].世界经济研究, 2011 (7):32-36.

The Imbalance of Sino-U.S.Financial Relationsand Differences of Financial Development Mode

LIU Xiaoxin

The structural imbalance of bilateral capital fl ow and the disparity in the game of fi nancial policy are strong proofs of the imbalance of Sino-U.S.financial relations.The huge difference of financial development mode is one of the important reasons of the imbalance.The fi nancial development modes of China and the U.S.have changed in certain degrees.However, the rebalance of Sino-U.S.Financial Relations is a long and gradual process.China should be cautious and take actions step by step with patience.

Sino-U.S.Financial Relations; Imbalance; Financial Development Mode; Differences

F830.59

A

1009 - 3109(2014)09-0014-04

(责任编辑:何昆烨)

刘晓鑫,女,汉族,博士,中国人民银行长春中心支行,经济师。

国家社科基金青年项目“我国影子银行体系的风险形成机理与监管研究”(项目批准号:13CJY127);国家自然科学基金国际(地区)合作与交流项目“Financial System Reform and Its Impact on Outward FDI of Private-owned Enterprises: A Research based on Firm-level Data and Field Investigation in Three Provinces of East China”(项目批准号:GZ943)。

猜你喜欢

环球人物(2022年3期)2022-03-07

外语学刊(2021年1期)2021-11-04

中国核电(2021年3期)2021-08-13

艺术品鉴(2019年9期)2019-10-16

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

华人时刊(2017年21期)2018-01-31

北方交通(2016年12期)2017-01-15

中国工程咨询(2016年10期)2016-01-31

汽车零部件(2014年9期)2014-09-18