辽宁省车损险费率优化探究

2014-03-22 08:13丁伟鹏沈斌斌

沈阳师范大学学报(社会科学版) 2014年6期

车 辉,丁伟鹏,沈斌斌

(沈阳航空航天大学 安全工程学院,辽宁 沈阳 110136)

辽宁省车损险费率优化探究

车 辉,丁伟鹏,沈斌斌

(沈阳航空航天大学 安全工程学院,辽宁 沈阳 110136)

车险是辽宁省财险业的第一大险种,同时也是赔付率一直居高不下、经营长期亏损的险种。而车损险对车险保费收入的贡献率是最大的。从车损险费率优化的角度分析目前辽宁省车损险费率存在的问题,细化辽宁省车损险费率,通过分析车损险费率因子的风险状况,提出降低和控制车辆风险的方法,利用层次分析法对车损险费率因子进行权重分析并通过安全检查表进行费率浮动因子的选择,从而达到优化费率的目的,对辽宁省车损险的费率市场化改革提供参考。

辽宁省;车损险;费率因子;层次分析;权重;安全检查表

从2003年至今,我国车险费率市场化改革效果并不理想。目前,辽宁省车险经营基本上处于亏损状态。究其原因,主要是由于保险费率采用全国统一费率,并没有针对地区车辆风险的具体情况进行分析设定。基于此,本文以辽宁省车损险为研究对象,探讨风险因素与保险费率之间的对应关系,并提出适用于辽宁地区特点的车损险保险费率。

一、辽宁省车损险的发展过程及存在问题

目前,据不完全统计,辽宁省机动车保有量已近700万辆,同时带动了辽宁省车险行业的快速发展。如图1所示。

图1 2005年-2012年辽宁省车险保费收入占财险保费收入的比重

由图1可以看出近8年辽宁省车险保费收入一直占据财险保费收入的70%以上,体现出车险保费规模大、占比高的特点。与此同时,辽宁省车险的赔付率一直居高不下,处于经营长期亏损的状态。如图2和图3所示。

由图2和图3可以看出:辽宁省车险保费收入呈递增趋势,与此同时,车险赔付率也一直处于居高不下的状态,2007年赔付率达到了70.18%,创了一个新高。

综上所述,辽宁省车险赔付率高、经营长期亏损,就目前的费率结构来看主要存在以下三方面问题:(1)不同地区之间的费率不公平;(2)不同车辆类别之间的费率不公平;(3)费率浮动方式欠公平。

图2 2005年-2012年辽宁省车险保费收入与赔付支出

图3 2005年-2012年辽宁省车险赔付率

二、辽宁省车损险费率因子风险分析

本文将从影响辽宁省车损险费率因子的风险分析出发,主要考虑从车、从人、环境和其他因素对车损险费率的影响,从而达到优化车损险费率因子的目的。

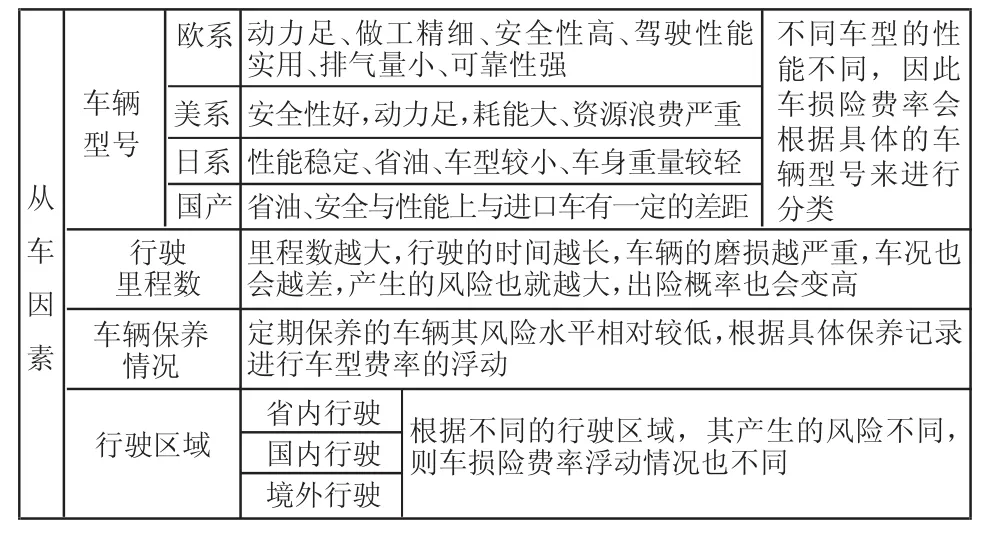

(一)从车因素

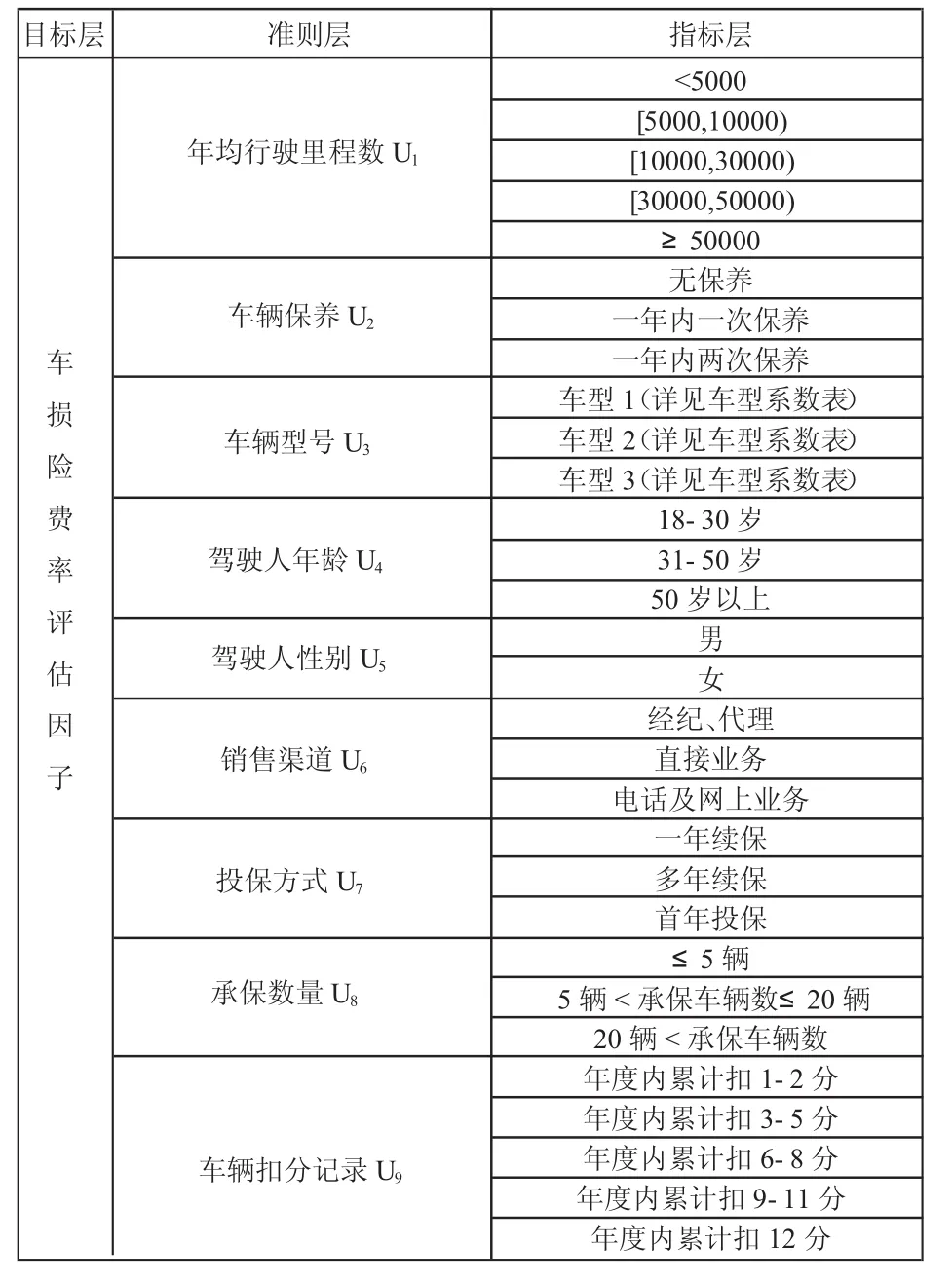

目前,从车因素是保险公司厘定车损险费率的主要因素,主要从车辆型号、行驶里程数、车辆保养情况及行驶区域四个方面来进行分析。如表1所示。

表1 从车因素车损险费率因子风险分析

(二)从人因素

驾驶员是交通事故中的主体,驾驶员操纵车作用于路和周围的环境,所以驾驶员的道德修养、心理素质、性格特征和技术水平,都在很大程度上操控着交通安全和事故。如表2所示。

表2 从人因素车损险费率因子风险分析

(三)环境因素

1.地理环境风险因素

辽宁省内地形地貌条件多种多样,山川交错、平原纵列、地质构造复杂,省内各地气候也略有差异。然而不同地区对车辆产生的风险亦有所不同。因此,辽宁省保险公司在设计保费时应综合考虑省内各地区的地理环境差异,准许各地区根据自身的风险状况在一定范围内调整车损险费率,以实现费率的公平合理。

2.社会环境风险因素

社会环境风险对汽车的影响主要表现在以下两个方面:治安环境和法制环境。治安状况比较好的地区,汽车发生盗窃、抢劫的概率相对较低。法制环境好的地区的被保险人一般有较强的法制观念,能自觉遵守国家的法律法规,很少出现超载、违章现象,因此风险相对较低。另一方面,法制环境比较好的地区对交通事故的处理是比较公开透明的,事故责任的认定、赔偿金额的计算等方面都是依法进行的,这对保险公司产生的风险较小。

(四)其他因素

1.销售渠道

不同的销售渠道直接影响到车损险费率的高低。一般而言,销售渠道分为经纪代理、直接业务、电话及网上业务,不同的销售渠道保险公司所需要的费用是不一样的,经纪代理需要支付额外的手续费,而电话及网上业务则不需要支出,因此,费率会低一些。

2.投保方式

投保方式一般分为三种:一年续保、多年续保和首年投保。保险公司考虑到业务量的缘故,为了不让客户资源流失,对于续保的客户则会降低其车损险费率。

3.承保数量

承保的数量通常是对企业或者营运车辆而言,保险公司为了能够吸引更多的客户投保,对投保超过一定数量的车辆给予费率上的优惠。本文将其划分为三个等级:5辆及5辆以下、6辆至20辆以下(包括20辆)和超过20辆。数量越多,优惠幅度也就越大。

4.免赔额

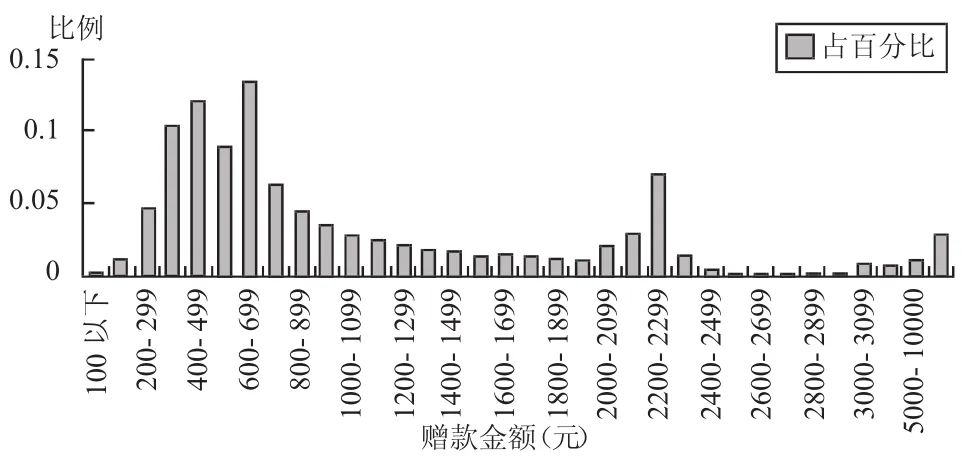

本文从降低和控制车辆风险的角度,用每次事故免赔额来督促安全驾驶和减少车辆发生损失。根据大量的数据统计分析,本文对某公司近3年的投保车辆中12644辆进行赔款金额的数据的统计,统计结果如图4所示。由图4可以分析出车辆在出险后发生赔款的额度在200-1000元之间占的百分比较高,也就意味着在该区间内车辆损失的幅度较大。本文根据统计结果对车损险的免赔额分为四个档次:300元、500元、700元和2300元。投保人可根据具体情况自己选择,免赔额越高其费率会相应降低,从而自身承担的风险就会加大。

图4 赔款区间分布

三、辽宁省车损险费率因子风险评价

(一)运用层次分析法进行风险评价

1.建立车损费率评估因子指标体系

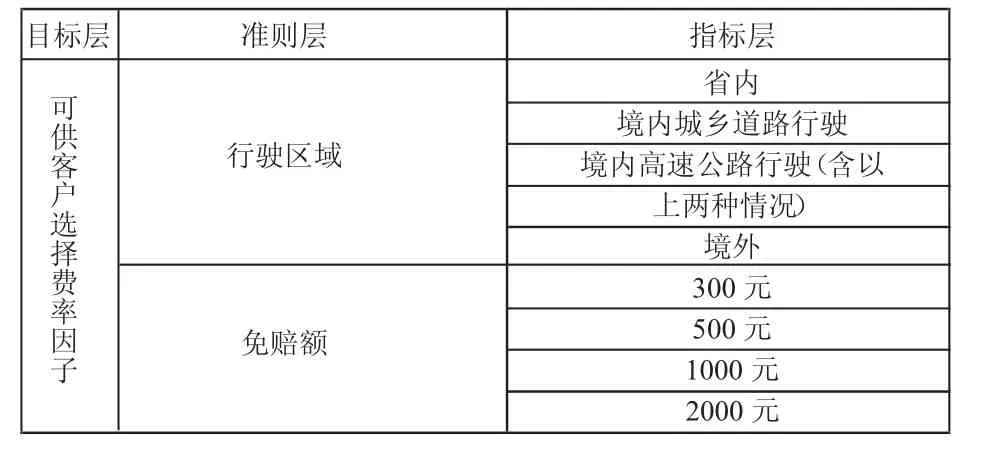

对车损险费率进行优化,本文考虑的是对车险费率因子进行权重分析和计算,因此,需要建立车险费率的评估因子指标体系。主要从车损险费率评估因子和可供客户选择的费率因子两方面进行分析。如表3和表4所示。

2.车损险费率因子权重计算

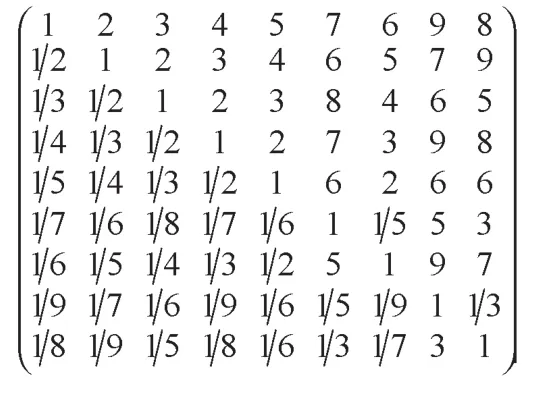

车损险费率因子权重的计算采用专家打分法,打分人选择保险公司三名高级核保人、一名保监会人员、一名保险专业教授和一名投保人对其准则层进行打分。之后,对专家打分结果进行汇总。

(1)准则层的判定矩阵如下:

(4)一致性检验

表3 车损险费率评估因子指标体系

表4 可供客户选择的费率因子指标体系

表5 平均随机一致性指标

同理,得到指标层判定矩阵的特征向量分别为:

W1=(0.043,0.076,0.143,0.269,0.469)T

W2=(0.517,0.359,0.124)TW3=(0.136,0.238,0.625)T

W4=(0.625,0.238,0.136)TW5=(0.75,0.25)T

W6=(0.627,0.280,0.094)TW7=(0.345,0.109,0.547)T

W8=(0.644,0.271,0.085)T

W9=(0.424,0.323,0.149,0.070,0.034)T

(二)车损险费率安全检查表设计

通过结果可知车损险费率因子各自占总因子的比重分别为:年均行驶里程29.7%,车辆保养21.8%,车辆型号15.4%,驾驶员年龄12.2%,驾驶员性别8.3%,投保方式6.5%,销售渠道2.8%,车辆扣分记录1.9%,承保数量1.4%。假设车损险费率因子为1000分,根据所求的特征向量,得出各个车损险费率因子得分为:年均行驶里程297分,车辆保养218分,车辆型号154分,驾驶员年龄122分,驾驶员性别83分,投保方式65分,销售渠道28分,车辆扣分记录19分,承保数量14分。如表6所示。

表6 车损险费率安全检查表

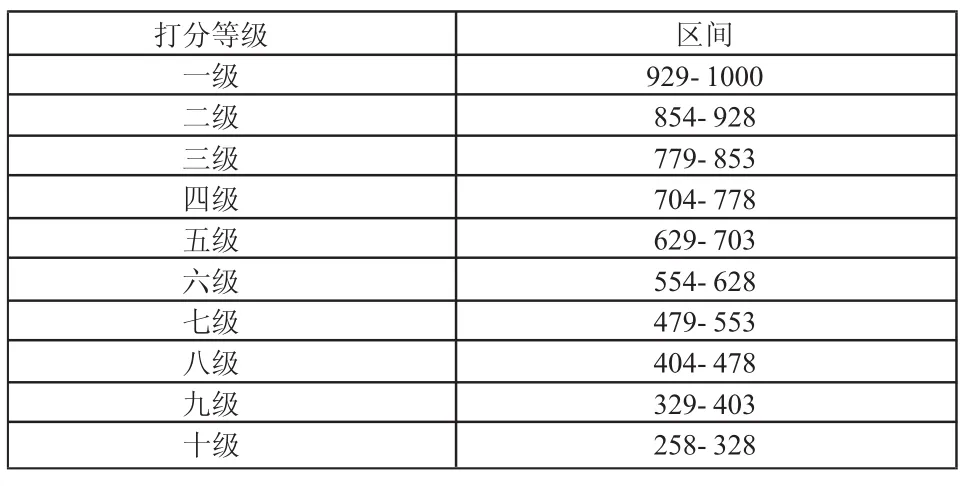

该车损险费率因子的分值最高为1000分,最高分值的车损险费率因子其风险状况最小。由安全检查表可得,车损险费率因子的最低分为3+74+54+42+43+10+23+6+3=258分。本文根据分值最高1000分和分值最低分258分,设定12个档次。如表7所示。

表7 车损险费率打分等级区间表

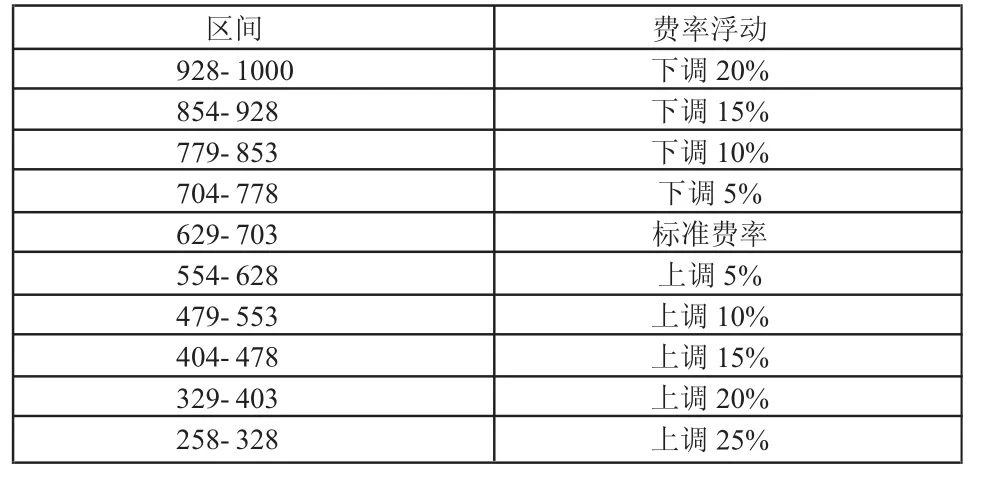

根据大量车辆的扣分情况分析得出每年车辆的平均扣分值,按此扣分值作为费率不浮动的点进行打分,经过大量的数据分析得出车辆的年均扣分为4分。表8为在费率不浮动的情况下车损险费率因子的得分情况。通过计算得出费率不浮动的点的得分为177+146+104+82+43+83+10+23+6=689分,此分位于打分等级的第五级,则认为第五级对应的分值区间为标准费率区间。由打分的情况可知,分值越高其车辆的风险越低,车损险费率也会相应降低;若分值在标准费率区间以下,则意味着车辆存在的风险也就越大,其费率会相应上升。

表8 费率不浮动点打分表

本文参考某保险公司的费率体系对可供客户选择的费率因子的费率进行浮动。免赔额部分选择新车购置价在10-20万之间的车辆进行费率调整。表9为车损险费率浮动表,表10为可供客户选择的费率表。可供客户选择费率与上面分析的车损险费率是相联系的,在整个车损险费率的调整中,计算公式为:车损险调整费率=车损险费率浮动×P1n×P2n.。

表9 车损险费率浮动表

表10 可供客户选择费率表

四、实例验证

(一)标的简介

选择一辆车牌号为辽AYD588,车辆型号为东风标致DC7204C307,发动机号0004322,车架号LDC923X2X60397 232,是一辆非营业性质的家庭自用车,该车新车购置价104100元,车龄3年,该车指定一名驾驶员为男性,驾驶员年龄30岁,驾龄8年。该车投保了机动车辆车损险,为一年续保,销售渠道为电销,行驶区域为在境内行驶,上一年度赔款一次,其金额为823.16元,该车每年有一次维修保养记录,该车年均行驶里程大约在14000公里。该车在上一年度内有交通违章,累计共扣分5分。

(二)标的风险分析

从上一年扣分情况可知该车存在一定的违章行为,即在行车过程中存在风险状况;该车年行驶里程为14 000公里左右,其使用的频率较高,存在一定的风险;该车每年有一次保养记录,表明该车能够及时排除自身存在的安全隐患,降低相应风险;该车行驶区域为境内行驶,这包含了在高速公路的行驶路段,高速公路行驶产生的风险较大,因此对于该车客户如果选择行驶区域包含在高速公路时其费率会相应地提高;上一年度有赔款一次,赔款金额为823.16元。根据该车辆的具体情况,建议客户选择免赔额为700元。

(三)标的车辆费率计算

本文根据某保险公司实行的车损险费率体系,对标的车辆的费率浮动进行计算,可以求得该标的车辆的费率浮动系数为:1×1.03×0.98×1×0.85×1×0.95×1× 1.05=0.8558。由文中的安全检查表可以计算出该标的车辆的得分为:177+146+154+122+43+28+44+6+15=735,处于打分等级的第四级,由表9可以得出该标的车辆的车损险费率下调5%。假设该客户选择的行驶区域为境内高速公路行驶(包含省内和境内城乡道路),客户选择免赔额档次700元。根据以上的分析可以得出该标的车总的车损险费率浮动等于0.95×0.83×1.2=0.9462。

(四)标的车辆车损险费率优化说明

由计算结果可以看出标的车辆的费率浮动优化后比优化前有所上升。主要原因包括:本文虽然加入了从人因素的考虑,但对于从人因素的考虑并不全面;同时,对于环境因素的考虑也存在缺陷,只是考虑了车辆的行驶区域,没具体考虑辽宁省各地区的环境风险因素。

综上所述,可知优化后的车损险费率更加符合车辆本身的风险,更能吸引客户且为客户提供多重选择。同时,优化后的车损险费率需要客户更多地控制自身车辆的风险,而不仅仅局限于保险公司。

五、结论

通过对辽宁省车损险费率因子进行筛选,利用层次分析法对车损险费率因子进行权重分析并结合安全检查表进行费率浮动因子的选择,提出费率浮动的区间并用实例验证了车损险优化后的结果,对辽宁省车损险的费率市场化改革提供参考。本文在从人因素和环境因素两个方面考虑得并不太全面,尤其没有充分考虑到辽宁省各地区地理环境风险状况的差异性,因此,对于辽宁省车损险费率优化还有待于进一步完善。

[1]郑功成,许飞琼.财产保险[M].北京:中国金融出版社,2008.

[2]吴穹,许开立.安全管理学[M].北京:煤炭工业出版社,2002.

[3]晋颖,田晓莉.从供需角度分析车险费率市场化[J].合作经济与科技,2012(1):75-77.

[4]周炯.我国车险费率市场化改革实证研究——以深圳车险市场为例[J].中国保险,2009(9):40-43.

[5]郝红红.基于GML的我国车险费率厘定的实证研究[D].天津:天津财经大学,2010.

[6]张晔.商业车险费率化与市场化思考[J].中国外资,2011(1):51.

[7]熊悠云.对于细化我国车险费率厘定因素的思考[J].企业导报,2009(8):85.

[8]谭四进.广义线性模型在机动车辆保险费率厘定中的应用研究[D].重庆:西南财经大学,2008.

[9]李强.论车险费率市场化的利与弊[J].保险研究论坛,2003(9): 9-11.

【责任编辑 李 菁】

F842.63

A

1674-5450(2014)06-0048-04

2014-08-24

辽宁省教育厅人文社会科学研究项目(w2012027)

车辉,女,辽宁丹东人,沈阳航空航天大学副教授,金融学博士。

猜你喜欢

军民两用技术与产品(2022年8期)2022-10-10

成都信息工程大学学报(2021年3期)2021-11-22

装备制造技术(2021年1期)2021-05-21

中国外汇(2019年19期)2019-11-26

知识产权(2019年2期)2019-03-19

制造技术与机床(2018年11期)2018-11-23

制造技术与机床(2017年9期)2017-11-27

中国交通信息化(2015年9期)2015-06-06

天津商业大学学报(2014年1期)2014-04-16