中国农业上市公司盈利能力及其影响因素的实证分析

2014-04-08 02:52陈和平

河南农业大学学报 2014年4期

杨 涵, 陈和平

(西南政法大学管理学院,重庆 401120)

农业是国民经济的基础,农业上市公司作为现阶段中国先进农业生产力的代表,是连接资本市场与农业生产的重要桥梁,其发展状况关系到中国农业未来的发展方向和模式.因此,研究农业上市公司的盈利能力及其影响因素对于提升中国农业生产发展水平、促进农业产业优化升级具有重要的现实意义.国内学者已对中国农业上市公司盈利能力做了大量研究.辛怀慧等[1]从农业上市公司经营盈利能力、资产盈利能力、资本盈利能力和收益质量4个方面分析其盈利能力,认为中国农业上市公司盈利水平总体偏低,公司管理当局应提高和改进其经营管理水平,为企业的利益相关者创造更多财富;吕珊淑等[2]通过利用中国农业类上市公司面板数据模型对其成长性的研究,发现中国农产品价格与上市公司盈利能力之间存在非常明显的正相关关系,且财税政策的拟合优度优于农产品价格,当前农产品价格对盈利能力的影响受到了一定程度的抑制.黄长胤[3]通过分析影响中国农业上市公司盈利状况的因素,发现高科技或者深加工、股权相对集中、农业主业专业化程度、政府税收补贴优惠与农业上市公司盈利状况显著正相关.高翔等[4]运用因子分析法对31家农业类上市公司的绩效进行了全面剖析,得出影响农业类上市公司盈利能力的因子主要是主营业务因子、资本回报因子和流转变现因子,认为农业类上市公司要想提高盈利水平,除了合理利用国家在税收、贷款、融资等方面的优惠政策,更重要的是要针对自身的运营状况,在业务拓展、产品研发、组织管理等方面做出相应的改善.但是,目前已有研究多是从单一视角分析农业上市公司盈利能力,或是从多个指标中提取度量企业盈利能力的主成分,很少有关于公司内外部影响因素与农业上市公司盈利能力之间关系的研究.本研究以中国农业上市公司2010—2012年的数据为样本,采用因子分析法综合评价农业上市公司盈利水平,算出综合得分指标,然后从财税补贴、资产负债水平、营销强度3个角度分析其与上市公司盈利能力之间的关系,旨在为国家相关政策的制定以及农业上市公司绩效的提升提供相应的对策和建议.

1 材料与方法

1.1样本选取和数据来源

本研究以中国证监会发布的上市公司行业分类结果为依据,选取2010—2012年沪深两市正常交易的农业上市公司为样本,样本公司的所有相关数据均出自各家上市公司的年度报告.为了保证所选数据的有效性,消除极端、异常数据对分析结果的影响,样本选取时剔除了ST(特别处理股票)和PT(特别转让股票)公司,并遵循以下原则完成原始样本的筛选:第一,选用这一期间持续经营的上市公司作为样本,使所得数据保持必要连续性;第二,在已选样本中剔除指标异常的公司,因为这些公司的存在会严重影响结论的可靠性.最终,共选取37家农业上市公司作为本次研究的样本.

样本公司的相关数据资料来源于中国证券监督管理委员会、上海证券交易所、深圳证券交易所官方网站以及巨潮资讯网.

1.2变量选择[8]

本研究所使用的变量包括被解释变量,即中国农业上市公司盈利能力;解释变量,即中国农业上市公司财税补贴、资产负债水平和营销强度.为了消除相关变量指标异常波动的影响,在数据处理时选取相应指标2010 — 2012年的平均值进入分析模型.

1.2.1 中国农业上市公司盈利能力的度量 本研究选取衡量企业盈利能力的4个主要指标营业收入利润率(X1)、销售净利率(X2)、净资产收益率(X3)和总资产报酬率(X4),然后利用因子分析法对4个指标进行综合得分评价,最终得出代表企业盈利能力(Y)的综合得分指标F.

1.2.2 中国农业上市公司财税补贴的度量 本研究将财税补贴分为税收补贴和收入补贴2个变量进行衡量,以所得税优惠率(I)代表企业税收补贴获得强度,以收入补贴率(E)代表企业收入补贴获得强度[5].两者具体计算公式如下:

所得税优惠率=应税所得额×(33%-所得税/应税所得额)/净利润×100%

收入补贴率=收入补贴/营业收入

1.2.3 中国农业上市公司资产负债水平的度量 财务研究中衡量企业资产负债水平的指标有很多,包括资产负债率、产权比率、权益乘数、长期负债率等.本研究选取较为常用且说服力最强的指标资产负债率(Z)来代表资产负债水平变量.

资产负债率=总负债/总资产×100%

1.2.4 中国农业上市公司营销强度的度量 由于上市公司营销方面的支出分散于多个会计科目之中,因此长期以来,对上市公司营销强度的准确衡量一直是学术界的一个难点.本研究考虑到销售费用占企业营销投入的绝大部分,故选取营销投入率(M)来代表农业上市公司营销强度变量.

营销投入率=销售费用/营业收入

1.3研究方法[4]

本研究以2010—2012年中国农业上市公司的面板数据为基础,选取4项衡量企业盈利能力的主要财务指标(营业收入利润率、销售净利率、净资产收益率、总资产报酬率),采用因子分析法客观、准确地衡量上市公司的盈利能力;然后,将所得到的综合得分指标分别对各影响因子进行回归,实现了因子分析法与回归分析法的有机结合,最终得出各影响因子与上市公司盈利能力之间的关系.

2 结果与分析

2.1中国农业上市公司盈利能力分析

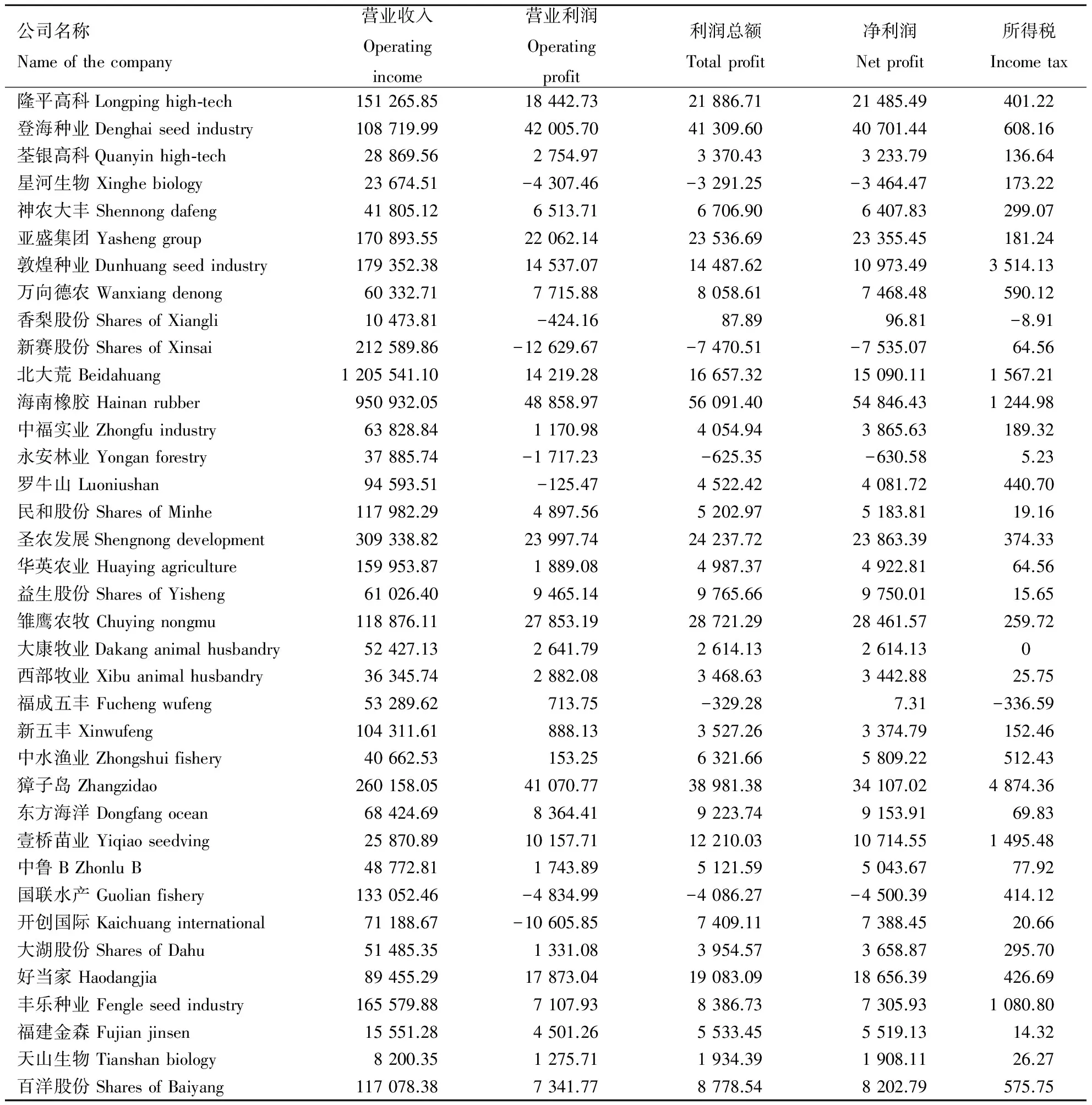

由表1可知,37家样本公司中完全盈利的公司(即营业利润、利润总额、净利润均为正)共29家,有8家公司盈利状况较差,分别是星河生物、香梨股份、新赛股份、永安林业、罗牛山、福成五丰、国联水产、开创国际.其中星河生物、新赛股份、永安林业、国联水产4家公司盈利状况最差,在每年获取大量收入补贴和税收优惠的情况下,营业利润、利润总额和净利润仍均为负.可见,财税补贴对改善农业上市公司盈利能力的作用是有限的;罗牛山、开创国际的营业利润为负,利润总额和净利润为正.可见,这两家公司主营业务不够突出,营业收入难以弥补营业成本导致营业利润为负,公司利润的获取主要依靠其营业外收益;香梨股份的营业利润为负,公司利润也是主要依靠其营业外收益,但同时其所得税额为负,说明公司获得较大的税收优惠,导致净利润大于利润总额;福成五丰的营业利润为正,营业外收益为负,导致其利润总额为负,但巨大的税收优惠使公司仍处于盈利状态.总之,由于营业外收益、收入补贴和所得税优惠的存在,37家样本公司中有33家仍处于盈利状态(即净利润为正).为了更加科学地衡量农业上市公司的盈利能力,下面将利用因子分析法对样本公司盈利能力进行综合评价.

表1 2010—2012年37家中国农业上市公司盈利能力基本数据

2.1.1 原始变量相关性的分析 将原始变量放入SPSS 16.0进行检验,可得出样本的相关系数矩阵、KMO检验值和Bartlett球度检验结果.

根据检验结果可知,原始变量相关系数整体较高,各变量间呈较强的线性相关关系,可以从中提取公共因子,适合进行因子分析;同时,根据Kaiser给出的标准,KMO大于0.7时适合进行因子分析,样本的KMO值为0.757,且巴特利特球度检验的概率P值为0,小于显著性水平(P<0.05),故适合进行因子分析.

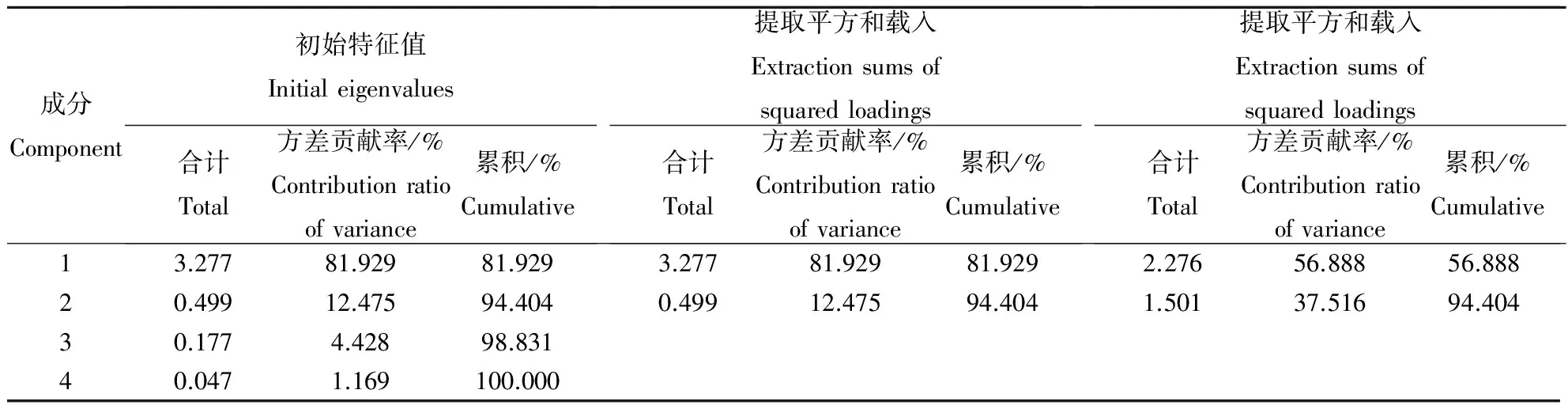

2.1.2 因子提取及因子得分函数的计算 由共同度分析可知,营业收入利润率、净资产收益率、总资产报酬率的变量共同度都大于90%,销售净利率的变量共同度接近90%,所有变量的共同度均较高,变量信息丢失较少,因子提取效果理想.提取因子的具体方差贡献如表2所示.

表2 因子解释的总方差

运用主成分分析法共提取4个因子:第1个因子特征值最高,对解释原有变量的贡献最大,后2个因子特征值相对较小,对解释原有变量贡献较小、可以忽略.因此,提取前2个因子是合适的.第1个因子的方差贡献率为56.888%,第2个因子的方差贡献率为37.516%,2个因子概括了原有变量94.404%的信息,在很大程度上能够代表原有变量.因此,选取这2个公共因子作为衡量37家中国农业上市公司盈利能力的依据是合理的.

通过对旋转后的因子载荷矩阵的分析可知,销售净利率、净资产收益率、总资产报酬率在第1个因子(F1)上有较高的载荷,营业收入利润率在第2个因子(F2)上有较高的载荷,2个因子均具有较强的命名解释性,第1个因子代表企业资本经营盈利能力,第2个因子代表企业商品经营盈利能力.

本研究采用回归法估计因子得分系数,并得出样本数据的因子得分函数如下:

F1=-0.485X1+0.113X2+0.593X3+0.565X4

F2=1.055X1+0.322X2-0.316X3-0.272X4

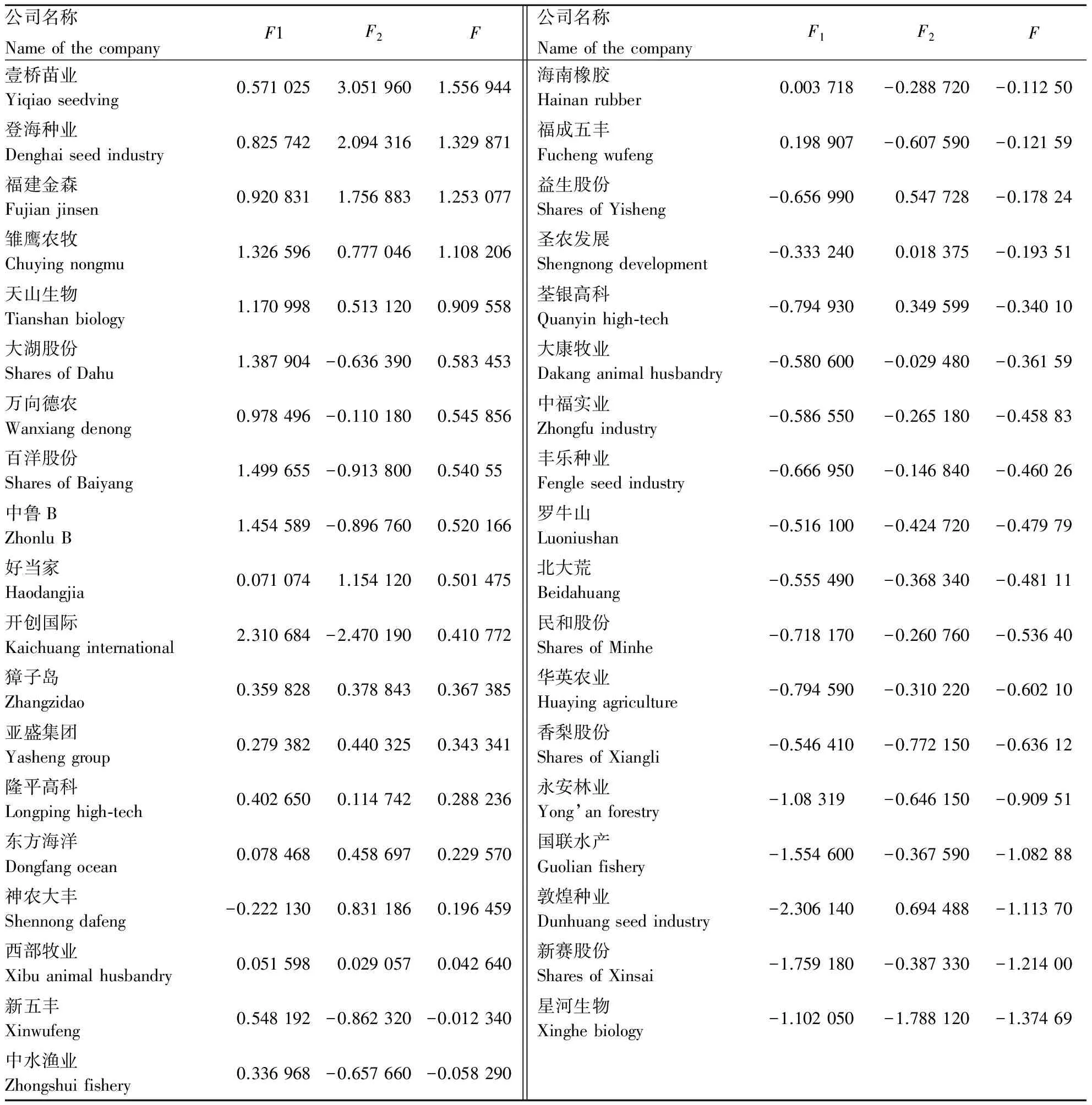

最后,通过对2个因子进行加权平均计算,可得出衡量中国农业上市公司盈利能力的最终得分F=(56.888F1+37.516F2)/94.404(F,F1,F2的具体得分情况见表3.

通过对样本公司盈利能力综合得分的排序(表3)可知,表1中8家利润数据较差的上市公司综合得分排名均较为靠后,且其年均每股收益水平均较差,其中开创国际排名相对靠前,原因主要在于虽然营业利润为负,但公司获得较多的营业外收益和所得税优惠,导致公司净利率、净资产收益率、总资产报酬率均处于较高水平,F1得分较高,从而导致综合排名相对靠前;前10名中壹桥苗业、登海种业、福建金森、雏鹰农牧、天山生物和好当家较为均衡,2个因子F1,F2得分均为正,说明这几家企业资本经营盈利能力和商品经营盈利能力在样本公司中均处于较高水平,故盈利能力综合得分排名较为靠前,这与企业较高的每股收益水平不谋而合.大湖股份、万向德农、百洋股份、中鲁B综合排名虽较为靠前,但其F2得分均为负,F1得分相对较高,说明这几家企业商品经营盈利能力有待提高,企业应立足于发展主营业务,通过提高主营业务的获利能力(F2反映了营业收入利润率93.7%的信息)来提高F2的得分,从而促使企业整体盈利能力的提升.

2.2中国农业上市公司财税补贴与盈利能力的关系分析

在对37家中国农业上市公司数据进行整理的过程中,将3年中存在所得税为负的公司数据予以剔除,然后以盈利能力综合得分(Y)为因变量,以所得税优惠率(T)和收入补贴率(E)为自变量,对剔除后的31家中国农业上市公司数据进行回归,结果如表4所示.

由表4可知,中国农业上市公司财税补贴与公司盈利能力之间存在显著的线性相关关系,且所得税优惠和收入补贴与中国上市公司盈利能力均呈现正相关关系,具体的回归方程形式如下:

Y=-0.221+0.015T+0.046E

表3 因子最终得分排序

表4 财税补贴与盈利能力的回归结果

2.3中国农业上市公司资产负债水平与盈利能力的关系分析

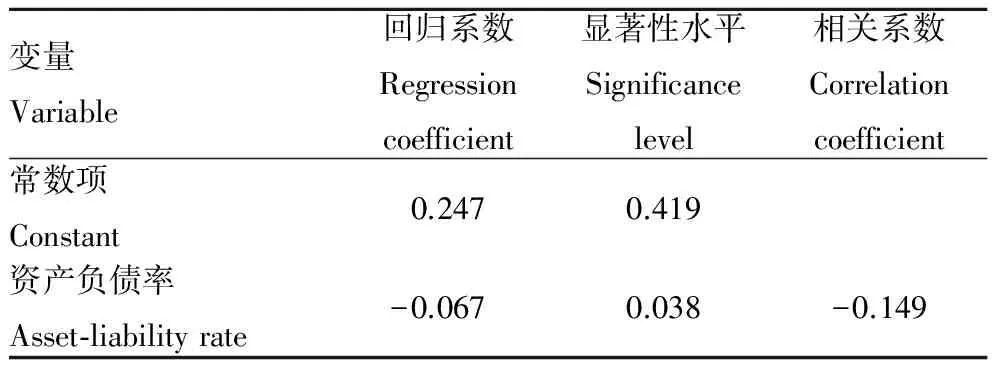

以盈利能力综合得分(Y)为因变量,以资产负债率(Z)为自变量,对37家中国农业上市公司数据进行回归,结果如表5所示.由表5可以看出,中国农业上市公司资本结构与公司盈利能力之间存在显著的线性相关关系,中国农业上市公司资产负债率与公司盈利能力负相关,具体的回归方程形式如下:

Y=0.247-0.067Z

表5 资产负债水平与盈利能力的回归结果

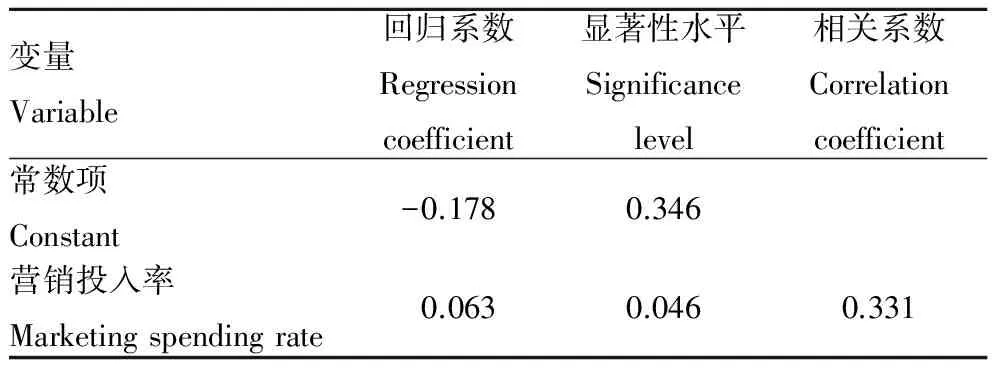

2.4中国农业上市公司营销强度与盈利能力的关系分析

以盈利能力综合得分(Y)为因变量,以营销投入率(M)为自变量,对37家中国农业上市公司数据进行回归,结果如表6所示.由表6可见,中国农业上市公司营销强度与公司盈利能力之间存在显著的线性相关关系,中国农业上市公司营销投入率与公司盈利能力正相关,具体的回归方程形式如下:

Y=-0.178+0.063M

表6 营销强度与盈利能力的回归结果

3 结论与建议

财税补贴对中国农业上市公司利润的贡献非常巨大,对农业上市公司盈利能力影响显著,但对农业上市公司长期盈利能力的增强作用不明显.冷建飞[5]认为,税收补贴对农业上市公司盈利影响显著,收入补贴对上市公司盈利影响不显著,对农业上市公司盈利的提高没有帮助.本研究则认为,税收补贴和收入补贴都增加了中国农业上市公司的盈利,但对公司长期竞争能力和生存发展能力的提高帮助不大.所得税优惠对公司盈利的影响系数相对较小,而收入补贴的影响系数则相对较大,说明收入补贴较所得税优惠对中国农业上市公司盈利的贡献更大.国联水产得到了较高的税收补贴,但其盈利能力综合得分却很差;星河生物获得了高额的收入补贴,但其盈利能力综合排名也很靠后.可见,政府应改变以往只依靠直接补贴促进农业上市公司发展的方式,转而在鼓励企业科技创新和创造宽松市场环境方面下功夫,农业上市公司也不应过度依赖政府补贴,而应集中精力搞好经营,努力提升自身的市场竞争力.

农业上市公司资产负债水平与其盈利能力呈显著负相关关系.这一结论同时符合众多非农行业关于企业盈利能力和资产负债水平关系的研究.芮世春[6]运用线性回归法研究了综合绩效与股东所有权性质、流通股比例以及股权集中度等股权结构变量之间的关系,给出了对于目前中国农业上市公司较为理想的股权结构:既不高度集中也不高度分散,而是相对集中、存在5个左右相对控股股东的股权结构.由样本数据易知,农业上市公司目前整体上保持了较低的资产负债率(资产负债率过高的企业如永安林业、新赛股份综合得分评价均较差),这对于维持公司经营的稳定性和持续性,增强公司抵御财务风险和经营风险的能力发挥了重要作用.但同时可以发现,神农大丰、香梨股份的资产负债率在10%左右,都处于较低的水平,而这两家企业的综合得分评价却很一般.因此,本研究认为,构建合理资产负债水平不应仅仅追求低资产负债率,而应结合企业自身的实际情况进行适度的债务融资,利用较为合理的负债水平降低企业的加权平均资本成本,充分发挥负债的财务杠杆效应,最大限度地提升企业的盈利能力,实现企业价值的最大化.

中国上市公司盈利能力的影响因素有很多,以往关于中国农业上市公司盈利能力的研究多是从政府补贴、股权结构、农产品价格等方面展开的.吕珊淑等[2]通过利用中国农业类上市公司面板数据模型对其成长性的研究,发现中国农产品价格与上市公司盈利能力之间存在非常明显的正相关关系.本研究在借鉴以往研究成果的基础上,引入营销强度这一因素来分析其对农业上市公司盈利能力的影响作用,结果表明,中国农业上市公司营销强度与公司盈利能力显著正相关.万向德农、天山生物、开创国际年均营销投入较高,3家公司盈利能力综合排名也较为靠前.因此,农业上市公司与其他行业上市公司一样也应该重视企业产品营销方面的工作.农业上市公司应改变固有的传统观念,改善营销思维模式,在企业内部建立全面、高效的营销管理体系,全方位地增加企业的营销投入、提高营销资金的使用效率,使营销投入对中国农业上市公司利润增加、价值提升的作用发挥到最大限度.

参考文献:

[1]辛怀慧,杨文杰. 农业上市公司盈利能力分析[J].财会通讯,2011(5):110-111.

[2]吕珊淑,易加斌. 我国农业上市公司盈利能力研究——来自我国农业类上市公司的经验证据[J].会计之友,2012(5):82-86.

[3]黄长胤. 我国农业上市公司盈利状况及其影响因素实证分析[J].安徽农业科学,2008(4):1626-1628.

[4]高 翔,孔令成. 基于因子分析的农业类上市公司盈利能力评价[J].财会通讯,2013(10):77-78.

[5]冷建飞,王 凯. 补贴对农业上市公司盈利的影响研究——基于面板数据模型的分析[J].江西农业科学,2007(2):134-137.

[6]芮世春. 农业上市公司股权结构与经营绩效关系的实证研究[J].中国农村经济,2006(10):57-66.

[7]金赛美,汤新华. 优惠政策对农业上市公司利润的影响[J].农业与技术,2003(12):18-24.

[8]张先治,陈友邦. 财务分析[M].大连:东北财经大学出版社,2013.

[9]MOORE M. Marketing capabilities and firm perfor-mance in fashion retailing[J].Journal of Fashion Marketing and Management,2003(4):386-397.

猜你喜欢

今日农业(2021年14期)2021-11-25

今日农业(2021年12期)2021-10-14

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

农家书屋(2019年1期)2019-02-19

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

商周刊(2017年6期)2017-08-22

领导决策信息(2017年10期)2017-05-17

汽车观察(2016年3期)2016-02-28