财政支持农村微型金融绩效的实证研究

2014-07-18 11:51石丹程慧

金融理论与实践 2014年5期

石丹,程慧

(武汉理工大学经济学院,湖北武汉430070)

财政支持农村微型金融绩效的实证研究

石丹,程慧

(武汉理工大学经济学院,湖北武汉430070)

运用DEA分析方法,选取财政对农村微型金融的直接投入和财政对农村微型金融的间接投入两套指标,分别测算这两套指标对农村微型金融的支持效率值。结果表明两套指标对农村微型金融的支持效率值均处于下降趋势,而财政对农村微型金融的直接支持效率值略高于财政对农村微型金融的间接支持效率值。根据实证结论,结合我国农村金融的实际情况,提出财政支持我国农村微型金融发展的建议。

农村微型金融;财政支持;绩效评价;包络分析(DEA)

rural micro finance;fiscal support;performance evaluation;data envelopment analysis (DEA)

一、引言

财政与农村金融的关系一直受到学者们的关注。研究表明,财政具有直接支农和发挥杠杆导向作用撬动金融和其他资金支农的特性(杜晓山,2008)[1],财税手段对解决我国农村金融供给不足具有重要意义(马奎升,2006)[2]。在“支农建设”中,只有让公共财政发挥应有的作用,才能进一步改革农村金融体系,形成商业可持续的农村金融体制(谢平和徐忠,2006)[3]。可见,财政在农村金融中起着重要的推动作用。

微型金融是指向低收入人群提供的包括贷款、储蓄、保险和汇款等基础性小额金融服务(CGAP,2006)[4]。它不仅具有扶贫功能,而且更能促进农村低收入人群收入及福利状况的改善。微型金融引入农村是为破解农村金融发展滞后、广大农民特别是贫困农户难以获得金融服务困境而做出的必然选择,是保护和调动农民生产经营积极性、强农惠农富农的有效途径。农村微型金融是农村金融的一部分,它具有高风险和弱质性的特点,其功能发挥同样离不开财政的支持。

目前关于财政与农村微型金融的实证研究中,多集中于两个方面:一是对财政支农总体效应的实证检验,即分别对财政支农的经济效应、金融支农的经济效应进行检验(娄永跃,2009;徐芳和星焱,2010;温涛和董文杰,2011)[5-7];二是对农村微型金融的绩效评价,如对农村信用社农户小额信贷的绩效评价(周天芸和罗伟浩,2011)[8],对小额贷款公司运行效率进行实证检验(王杰,2010)[9]等。然而,直接研究财政政策支持农村金融,尤其是支持农村微型金融的实证研究并不多见。基于此,本文以财税政策和农村金融政策的有效衔接为切入点,以农村微型金融为研究对象,运用DEA方法,选取财政对农村微型金融的直接投入和财政对农村微型金融的间接投入两套指标,分别测算这两套指标对农村微型金融的支持效率值,并根据实证结论,结合我国农村金融的实际情况,提出财政支持我国农村金融发展的建议。

二、模型构建及指标选取

(一)模型构建

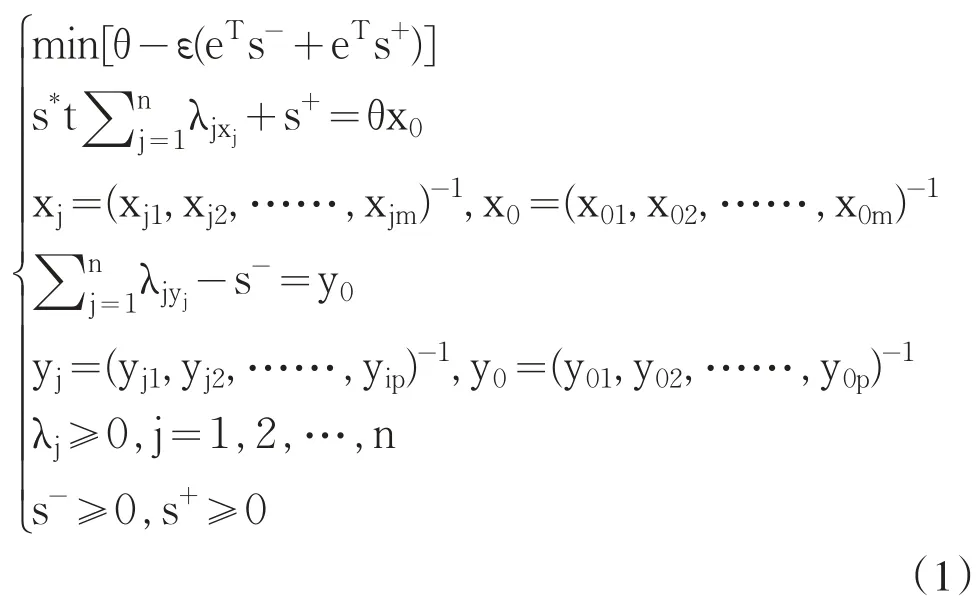

根据前沿生产函数理论,包络数据分析法(DEA)是一种研究多种投入指标下多种产出综合效率的方法。DEA模型利用线性规划的方法建造一个非参数分段的前沿面,然后对这个前沿面计算出相对效率。因此,利用DEA方法得到的财政支持农村金融效率实际上是在具有多种投入和多种产出系统中测算出的各决策单元的相对效率。本文采用基于投入主导型的C2R模型,假定规模报酬不变。假定有m种投入,投入为Xm(X1,X2,……Xm);p种产出,产出为YP(Y1,Y2,……,YP),测评单位有n个,根据每一个测评单位可以构造C2R模型,如公式(1)所示:

x0、y0为被评价单位的投入与产出指标,λj为各单位组合系数,ε为一个无穷小量,取极小正数,eT为单位行向量。DEA运算所得结果中,θ即为效率系数值,s-、s+为松弛变量。如果θ小于1,且s-、s+不全为0,则说明被测评单位为投入无效,因为用少于现有的投入就可以达到现有的产出;如果θ等于1,s-、s+其中有一个为0,说明被测评单位属于投入弱有效;如果θ等于1,且s-、s+全为0,说明该测评单位投入有效。

(二)投入指标的选取

1.财政直接支持农村微型金融支出

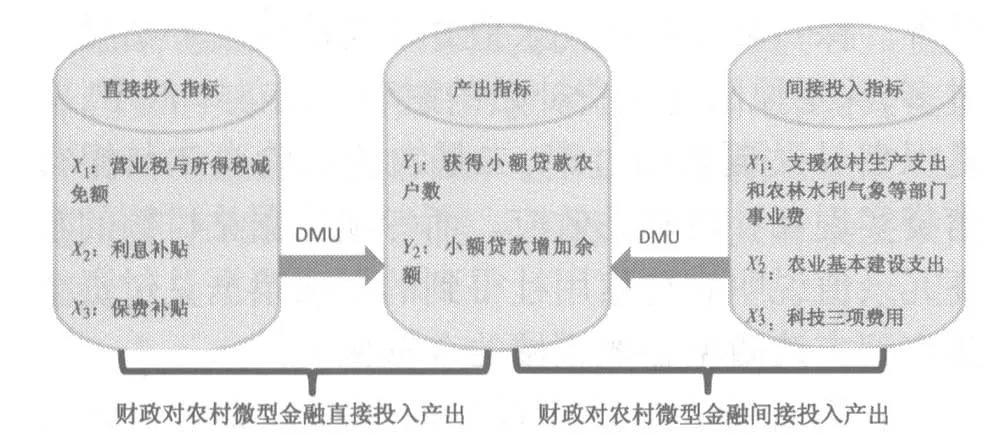

我国财政并无对农村微型金融领域的专项支出项目,但是财政对涉及农村微型金融领域的农村微型金融机构有专门的财政支持政策。财政支持农村微型金融机构实现稳步经营,并支持农村金融机构开展微型金融,进而促进农户获得金融服务。农村信用社(包括农村商业银行和农村合作银行)是我国农村微型金融中最主要的服务供给者。本文选取了财政对我国农村金融机构的财政支出数据,基于优惠税收政策、财政补贴政策和专项票据扶持政策三项支持政策,选取了四个指标作为投入指标变量:X1,营业税与所得税减免额;X2,利息补贴,包括保值储蓄利息补贴、扶贫贴息贷款利息补贴、专项票据利息补贴和定向费用补贴;X3,农业保险保费补贴;X4,央行专项票据的兑付额。

2.财政间接支持农村微型金融支出

我国财政支农支出项目包括支援农村生产支出和农林水利气象等部门事业费(、农业基本建设支出()、科技三项费用()和农村救济费(X

′4),这是财政部门对“三农”的整体投入。这些支农支出并不是完全作用于农村微型金融,但是各项支农支出对于完善农村公共基础服务设施,完善农村金融投资环境、司法环境、信用环境等方面发挥着作用,进而对吸引农村金融机构进入农村地区提供微型金融服务以及对农村居民和中小企业获得微型金融服务有着促进作用。相比财政支持农村微型金融机构的支出,财政支农支出对农村微型金融体现的是一种间接支持作用,因此本文同时以财政支农支出作为投入指标对我国农村微型金融的财政支持进行效率测算,并与财政直接支持农村微型金融支出指标的DEA效率进行对比分析。

(三)产出指标的选取

产出指标变量的选取本文参考了Zeller和Meyer(2002)[10]提出的农村微型金融大三角理论,他们提出了微型金融覆盖力一说,覆盖力通过以下四个指标衡量:小额信贷的宽度——服务总人数,小额信贷的深度——是否为目标人群提供了服务,小额信贷的长度——信贷产品的时长和信贷服务的时长,小额信贷的种类——储蓄、保险、汇款等各类金融产品对小额信贷覆盖力产生的影响。考虑到DEA模型选取指标过多会影响结果准确性,以及产出指标与投入指标的相关性,本文从两个角度出发选择了三个主要的财政支持产出指标变量。邮政储蓄银行和村镇银行等新型农村金融机构成立时间较短,数据不完整,且新型农村金融机构规模都很小,因此这些农村金融机构的数据未统计在内。农村信用社是我国农村微型金融的主要供给主体,因此本文产出指标的数据均以农村信用社为对象统计。首先是农村金融机构获得财政支持的角度,本文选取的是农村信用社的经营网点数(Y3)。其次是从农户获得微型金融服务的角度,一个是获得微型金融服务的农户数,本文选择的是每年从农村信用社获得小额贷款的农户数即服务农户数(Y1)作为产出指标,另一个是农户每年获得的小额贷款,我国农村微型金融的主要产品是小额信贷和农户联保贷款,基于数据可得性,指标数据选取的是每年农村信用社的小额信贷余额和农户联保贷款的增加余额(Y2)。

图1 农村微型金融财政支持绩效评价投入产出指标

三、数据处理及指标筛选

(一)数据处理

本文采用DEAP2.1测算分析软件测算财政支持农村微型金融的效率,各项指标数据为2002年至2012年数据,对于个别年度数据缺省本文采用了趋势估值法进行估计。所有数据来自中国农村金融服务年度报告、《中国金融统计年鉴》《中国统计年鉴》以及中国人民银行网站货币统计司整理所得。DEA模型无法处理为零的数据和为负的数据,因此本文对为零的数据将用极小数进行代替,对于存在负数的指标数据采用了归一化数据处理方法。对于Y1指标——获得小额贷款农户数,为体现数据平稳性,本文进行了一阶差分处理变为服务农户增加数,然后对为负的值采取了归一化处理。对于财政间接支持农村微型金融投入指标,由于从2007年开始,《中国统计年鉴》的财政对农业的支出项目的统计口径发生了较大变化,传统四项财政对农业的支出指标不再做统计,因此本文基于1990年至2006年的数据,结合从2007年开始公布的财政支农农林水事务数据,对2007年至2012年的传统四项财政对农业的支出指标进行了估计。

(二)指标筛选

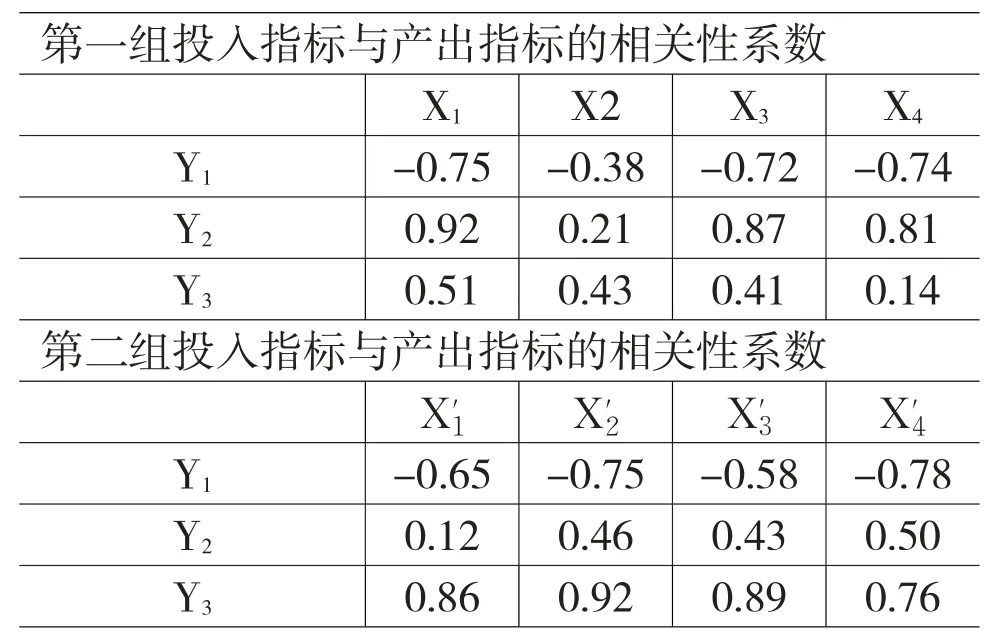

为了进一步确定所选的财政投入指标与产出指标之间是否存在相关性,本文利用Eviews软件对数据进行了相关性分析。根据表1所示的结果,财政间接支农投入指标与产出指标中,农村金融机构的财政支持四项投入指标与农村合作金融机构经营网点数之间的相关性都比较低。营业税与所得税减免额、保费补贴和专项票据兑付三项投入指标与小额贷款增加余额和获得小额贷款农户数之间都存在较高的相关性,但是上述三项投入指标与获得小额贷款农户数这一产出指标之间存在负相关性,原因是近几年在农村信用社获得小额贷款的农户数实际上是减少的。利息补贴与两个产出指标之间的相关性很小,因此在DEA模型中将剔除利息补贴这一投入指标和农村信用社经营网点数这一产出指标。财政直接支农投入指标与产出指标中,四项投入指标与获得小额贷款农户数和农村信用社经营网点两个产出指标之间存在较高的相关性,并且四项投入指标与贷款农户数这一产出指标之间同样存在负相关性,也是因为在财政支农投入不断增加的情况下,获得农村信用社小额贷款的农户数量却在减少。而四项投入指标均与小额贷款增加额这一项产出指标之间的相关性不高,因此在DEA模型中将剔除小额贷款增加额这一产出指标。

表1 投入指标与产出指标的相关性

四、实证结果与分析

(一)财政直接支持农村微型金融的绩效结果与分析

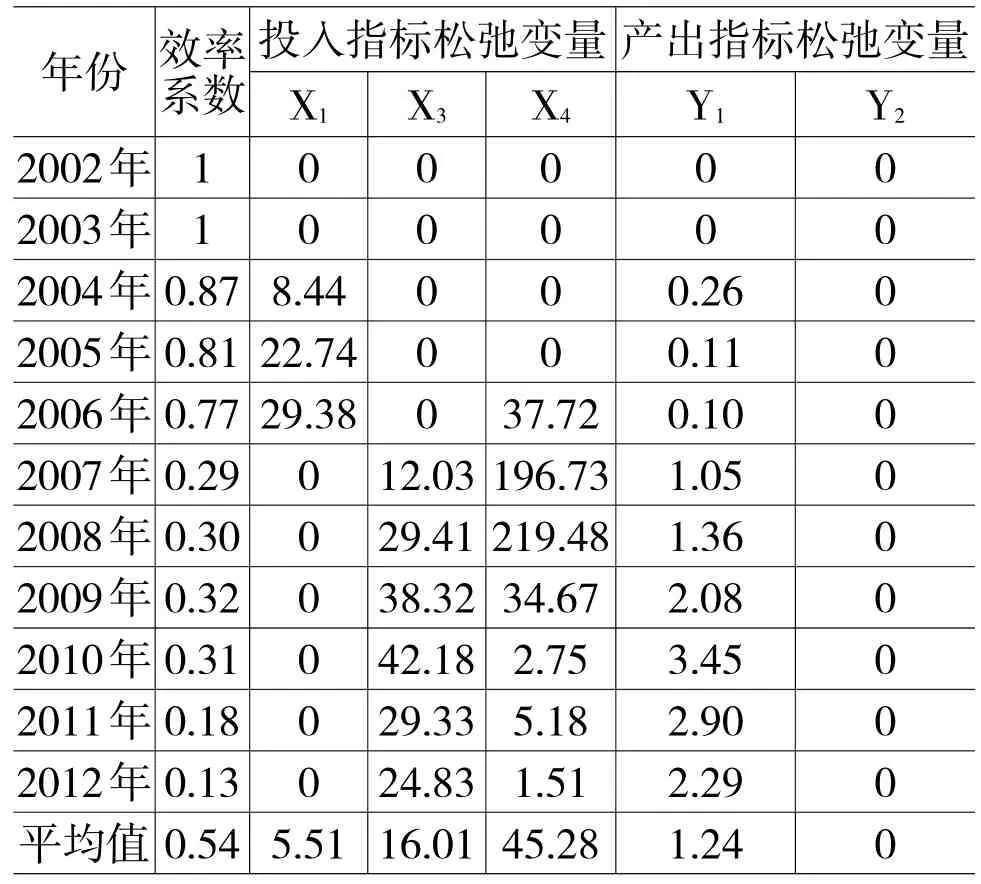

经过DEA测算我国财政支出对农村微型金融的支持效率,所得结果如表2。财政直接支持农村微型金融的最优效率的年份是在2002年和2003年,财政支持效率达到1,说明财政支出有效。而在其余年份,财政支出效率均小于1,说明财政支出处于无效状态,用少于当前的财政投入即可获得现有的财政产出。以2004年为例说明,2004年财政支出效率为0.87,说明通过现有的87%的财政投入便可获得现在的财政产出,而现有的财政支出冗余部分来自X1指标的投入,也就是营业税和所得税税收减免额可以少减少8.44亿元的税收也可达到现有的产出,同时Y1指标即获得小额贷款农户增加数出现产出不足的情况。我国农村微型金融在20世纪90年代开展,当时政府资金主要是通过扶贫资金的方式在部分区域进行支持,而政府开始对农村微型金融进行规模的财政支持则是始于2001年政府鼓励正规农村金融机构农村信用社作为农村微型金融主力军为农村地区的农户和小微企业提供小额贷款服务。从整体投入来看,在农村信用社正式启动改革前的2002年和2003年,政府投入资金相对较少,因此没有投入冗余值,经过DEA测算出来的相对效率处于相对最优。随着财政投入增加,尤其是2006年启动作为财政投入最大力度的央行专项票据开始进行兑付,并且在2007年和2008年集中兑付了大部分专项票据额度,同时,2007年保费补贴开始施行,这些财政投入的增加并没有使得相应的农村微型金融产值对应增加,因此财政支持效率不断下降。基于这些财政投入同时可能存在时滞效应,其发挥作用可能需要滞后几年才能得以体现。从2002年到2012年,财政支持农村微型金融的平均效率值为0.54,在维持现有的财政产出下,税收减免额可平均每年少减少5.51亿元,保费补贴平均每年多投入了16.01亿元,央行专项票据兑付额平均每年可以减少45.28亿元的兑付额。同时,获得小额贷款农户数出现产出不足。从整体的财政支出效率变化趋势看,财政支持农村金融机构支出对农村微型金融的支持效率是不断下降的,尤其在2006年到2007年财政支持效率从0.77大幅降至2007年的0.29,自2007年后财政支持那些金融机构支出对农村微型金融的支持效率就一直处于很低状态。2006年央行开始对各地区农村信用社发行的专项票据进行兑付,2007年财政对农业保险进行保费补贴,并且2007年和2008年央行集中兑付了专项票据,因此实际上从2007年开始财政的投入是有大幅增加的。但是农村信用社获得专项票据兑付的资金却没有体现在相应的农村微型金融服务投入上,因此财政投入对支持农村微型金融的效率出现了大幅下降。

表2 财政直接支持农村微型金融的DEA运算结果

从投入指标冗余值来看,营业税和所得税减免额除了在2004年至2006年存在冗余值,其余年份均无冗余,说明自2006年以后税收优惠政策的支出效率较优,保费补贴和专项票据兑付额的冗余值较大,说明保费补贴政策和兑付专项票据这两项支持效率低下。保费补贴存在冗余值并非说明保费补贴投入过多,深层原因是保费补贴的财政支出效率低下,一是保费补贴覆盖面过窄,二是农业保险尚未与银行信贷实现互补与联动效应。而专项票据兑付额的较高冗余值说明农村信用社得到的专项票据兑付资金落实到支持微型金融领域的金额偏少。

有学者对农村信用社的改革绩效做过大量研究,部分学者认为农村金融的政策绩效目标与农村金融机构的财务绩效目标相冲突,因此农村金融机构很可能会倾向于实现财务盈利目标,而忽略政策绩效目标,例如获得小额贷款农户数指标(陈鹏,2010)[11]。另外,也有学者从小额信贷机构的运营效率方面进行了研究,对小额贷款公司运营效率进行的实证研究表明大部分地区的小额贷款公司处于DEA无效,说明小额贷款公司的发展还处于不成熟阶段,资源的配置也没有达到最佳(王杰,2010)[9]。这些文献从不同方面解释了财政直接支持农村微型金融效率低下的原因,也从另一侧面反映了我国农村微型金融本身的发展还有很大的空间。

(二)财政间接支持农村微型金融的绩效结果与分析

根据DEA运算结果显示,财政间接投入对农村微型金融的最优支持效率同样为2002年和2003年,其余年份的财政支出处于无效率状态。以2005年为例分析,2005年财政支农支出支持农村微型金融效率为0.59,其中支援农村生产和农林水事务事业部门支出冗余值为268.81亿元,农村基本建设支出冗余值为212.36亿元,科技三项费用冗余值为41.97亿元,农村救济费冗余值为4.66亿元,同时农村合作金融机构经营网点增加出现产出不足。从整体的效率变化趋势看,财政直接支农支出对农村微型金融的支持效率也是处在一个下降的过程。2002年至2012年,财政支出对农村微型金融的支持效率均值为0.65,各项财政投入都有冗余,同时两个产出指标——获得小额贷款农户增加数和经营网点增加数都存在产出不足。结果说明财政支农支出对农村微型金融的间接支持也是基本处于效率下降的DEA无效率状态。

从投入指标冗余值来看,支援农村生产支出和农林水事务部门事业费()以及农业基本建设支出存在很大冗余值,且冗余值比率超过一半。通过DEA的相对效率分析,从2002—2012年的效率值走势来看,财政间接投入支持农村微型金融的效率也存在逐年下降的趋势。对照部分学者利用DEA模型对我国财政支农效率进行的实证分析来看,多数结果也表明我国财政支农的效率是低下的,且下降趋势明显(崔元峰和严立冬,2006)。财政间接支持农村微型金融效率低下也从另一侧面反映了财政直接支持农村微型金融效率低下,以及财政支农效率低下。

表3 财政间接支持农村微型金融的DEA运算结果

图2 财政直接支持与间接支持农村微型金融的效率比较

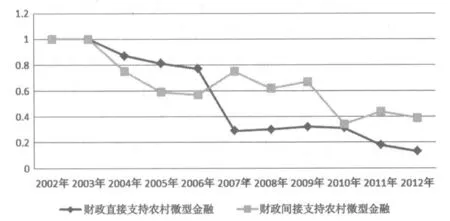

(三)财政对农村微型金融的直接支持与间接支持的绩效比较

DEA效率值是根据每一组投入指标测算的相对效率,因此财政支持农村金融机构支出与财政支农支出对我国农村微型金融的支持效率值不存在可比性,但是整体的效率变化趋势可以进行比较(如图2)。

两组投入指标的效率变化趋势是一致的,基本处在逐年下降趋势中。两组投入指标最优效率都是出现在2002年和2003年,然后在接下来的年份中,效率不断下降,说明随着财政投入的逐年增加,相应的农村微型金融服务情况改善并无对应增加。财政间接支持的DEA效率低下,说明财政的支农投入对改善农村金融环境没有起到较大的推动作用,农户获得微型金融服务的渠道并不畅通,导致的结果就是财政支持农村金融机构发展,而农村金融机构却又将信贷资金更便捷地以其最熟悉的方式投向富裕农户或者资金流向城市,因而造成财政直接支持的DEA效率也会下降。财政直接支持的DEA效率低下,说明财政引导农村金融机构发展微型金融效率低下或是农村金融机构开展微型金融不力,导致的结果就是中低收入农户或是农村小微企业不能获得有效的金融服务,难以实现创收与增收,进而阻碍了农村经济发展与农户收入增长,因而财政间接支持农村微型金融的DEA效率必然会下降。由此可见,财政直接支持和间接支持农村微型金融两种方式之间存在着一种紧密的关系。两者之一效率低下对另外一方都会产生负面影响。综上所述,我国农村微型金融的财政直接支持和财政间接支持的效率都是低下的,且基本处于下降趋势,两者尚未形成对农村微型金融相辅相成的支持作用。

五、建议与研究展望

上述实证分析表明,我国财政对农村微型金融的投入逐年增加,但其支持效率却逐年降低。究其原因,主要有四个方面:第一,微型金融的财政支持过于依赖中央财政支出。第二,缺乏支持农村微型金融的专门性机构。第三,税收优惠、财政补贴和专项票据等扶持政策对农村微型金融的正向激励作用不足。第四,财政对保险领域支持的覆盖面不够。

鉴于此,为提高财政支持效率,更好地发挥农村微型金融的功能,增进农村地区金融福利水平,本文相关建议如下:

(一)中央财政和地方财政相结合,因地制宜扶持农村微型金融的发展

在财政利息补贴支出、农业保费补贴支出、涉农贷款奖励资金等方面,东部地区经济较发达,地方财政收入较高,因此地方财政支出应占较高比例;中部地区经济欠发达,地方财政收入相对较少,地方财政应承担较低支出比例;西部地区发展落后,中央财政应给予更多支出,负责大部分比例支出。

(二)成立多层次的专门性农村微型金融批发机构,构建我国农村微型金融批发供资体系

首先,农业发展银行可成立专门支持农村微型金融发展的部门,对村镇银行、小额贷款公司和农村资金互助社等农村微型金融机构给予大力资金支持。该部门可通过财政拨付资金引导设立农村小额信贷发展基金和产权基金,吸引更多渠道资金,同时构建以大中型商业银行为上层、农村微型金融机构为中介的农村批发金融机制。大中型商业银行可以以较低的利率向微型金融机构提供贷款或资本金支持,再用这些具备网点优势的微型金融机构发放给特定的农户和小微企业。其次,在贫困地区发展和推广公益性小额信贷机构,为贫困农户稳定脱贫致富提供信贷支持。可以考虑在每个贫困片区建一个试点机构,政府用扶贫资金作资本金,指定一家银行发行债券、筹集资金,负责提供批发贷款,中国扶贫基金会可以负责招聘、培训,在初期全面协助管理。

(三)健全农村微型金融的考核与奖励机制,发挥财政政策对农村微型金融的正向激励作用

首先,扩大考核范围。将现有对农信社、村镇银行等的小微金融财税优惠政策、补贴政策适用范围扩大到小额贷款公司,使小额贷款公司等准金融机构逐步享受平等政策待遇,并将其纳入农村微型金融的考核范畴。其次,增设考核指标。增加支持农村微型金融服务功能指标,如增设对小额信贷和农户联保贷款比例和增幅、小额贷款农户覆盖率、小额贷款服务在农村地区的覆盖率等系列动态考核指标。再次,设立专项财政奖励基金,提高农村金融机构开展微型信贷的积极性。可根据小额贷款平均余额增长率、小额贷款发放占涉农贷款发放比例、小额贷款发放到农户数、小额贷款不良贷款率和小额贷款拔备覆盖率等指标考核情况,设置相应的奖励办法。

(四)扩大农业保险财政支持的广度和深度,实现保险与信贷的联动机制

首先,地方政府宜根据地方特色自主选择部分财政补贴保险品种,因地制宜促进该地区农业经济的发展。其次,加大对农户小额保险的财政支持力度。一方面,对保险公司农户小额保险实施税收减免政策和保费补贴政策。另一方面,在村级扶贫资金互助社的农村地区,可尝试扶贫小额保险的模式,政府出资、社员互助、个人缴纳较少比例的保费。再次,鼓励保险公司和农村微型金融机构的合作,比如保险公司与农村金融机构可针对小额贷款借款人开展信贷保险的业务。

本文的研究尚存在一些不足之处。在财政支持农村微型金融的投入与产出指标选取上,由于数据可得性的限制,本文对部分数据进行了估计与处理,少部分数据会偏离实际数据值。此外,政府正式支持农村金融机构开展微型金融始于2001年,本文所能获取的数据为2002年至2012年,时间序列不长对于实证结果的准确性也会产生一定影响。在后续的研究中,随着农村微型金融在我国的深入发展,政府对农村微型金融的支持方式也会更多样化,可以考虑加入更多财政支持指标变量,获得更多有效的财政支持数据,对于财政支持农村微型金融的实证分析会更具解释性。另外,农村微型金融包含信贷、储蓄、保险、担保等各种金融服务,后续研究可以对信贷以外的微型金融方式作更深入研究。

[1]杜晓山.运用财政和金融手段协调支持“三农”发展[J].现代经济探讨,2008,(9):9-12.

[2]马奎升.财税支持农村金融服务社会主义新农村建设的探讨[J].财政研究,2006,(8):60-62.

[3]谢平,徐忠.公共财政、金融支农与农村金融改革——基于贵州省及其样本县的调查分析[J].经济研究,2006,(4):106-114.

[4]CGAP.Competition and Microcredit Interest Rates[R].Washington:Consultative Group to Assist the Poor,2006

[5]娄永跃.财政支农与金融支农相关问题研究——以河南省为例[J].金融理论与实践,2009,(7):63-67.

[6]徐芳,星焱.我国西部金融与财政支农的经济效应:川渝例证[J].经济学家,2010,(11):80-89.

[7]温涛,董文杰.财政金融支农政策的总体效应与时空差异[J].农业技术经济,2011,(1):24-33.

[8]周天芸,罗伟浩.农村小额信贷业务绩效的实证研究——基于广东茂名的数据[J].金融理论与实践,2011,(11):36-40.

[9]王杰.小额贷款公司运行效率实证分析——以黑龙江省为例[J].经济研究导刊,2010,(8):111-112.

[10]M Zeller,R L Meyer.The Triangle of Microfinance:Financial Sustainability,Outreach,and Impact [M].Baltimore:Johns Hopkins University Press,2003:133-208

[11]陈鹏.农村信用社改革——来自贵州的证据[A].新机遇∙新台阶∙新跨越——数量经济学视野下贵州自我发展能力回顾与展望:2010年贵州省社会科学年会数量经济学会论文集[C].贵州:贵州省科学技术协会,2010:14-31

(责任编辑:贾伟)

This paper chose two sets of indicators(including direct and indirect investment of fiscal to the rural micro finance)to calculate the support efficiency value to the rural micro finance from them by using DEA.The result showed that the support efficiency values of two sets of indicators to the rural micro finance were all in decline,and the direct support efficiency value was little higher than the indirect support efficiency value.According to the empirical conclusion,the author advised that fiscal should support the development of rural micro finance with the combination of rural finance’s actual condition.

2014-03-20

教育部人文社会科学研究项目(11YJC790151)、武汉理工大学自主创新研究项目(2013-Ib-068)。

石丹(1976-),女,湖北武汉人,副教授,硕士生导师,研究方向:农村金融与金融创新;程慧(1989-),女,湖南长沙人,硕士研究生,研究方向:小微金融。

1003-4625(2014)05-0035-06

F832.35

A

猜你喜欢

中国外汇(2019年10期)2019-08-27

活力(2019年22期)2019-03-16

现代营销(创富信息版)(2018年8期)2018-09-08

新农业(2017年24期)2018-01-30

农家书屋(2017年5期)2017-06-03

商周刊(2017年26期)2017-04-25

公共财政研究(2016年4期)2016-07-12

中国工程咨询(2016年11期)2016-01-31

创业家(2015年6期)2015-02-27

环渤海经济瞭望(2014年8期)2014-04-07