人民币升值对江西F D I影响实证研究—— 基于VAR和ECM模型的分析

2014-07-23 03:22王树柏胡久凯向娟娟

井冈山大学学报(社会科学版) 2014年5期

王树柏,胡久凯,向娟娟

(1.江西农业大学经济管理学院,江西 南昌 330045;2.中南财经政法大学经济学院,湖北 武汉 430073)

一、引言

随着改革开放逐步向中部地区深入,江西招商引资工作取得了骄人成绩:实际利用FDI从1986年的458万美元增加至2011的51.01亿美元,吸收FDI总额连年位居中部地区首位。FDI的大量流入和对外贸易的快速增长,成为拉动江西近年来经济快速发展的两大重要因素。尤其是20世纪90年代以来,江西产业结构升级明显加快,FDI对此做出了突出贡献。其间,2008年FDI企业完成出口37.77亿美元,占总出口额近三分之一。然而,近年来,江西实际利用FDI增速有所放缓。原因是多方面的,其中一个重要的影响因素是人民币持续升值。2005年7月21日,我国进行了人民币汇率形成机制改革,实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,人民币对美元汇率由8.1917上升到2011年的6.4588,这对江西外向型经济发展产生不小的负面影响。

江西省委、省政府在《江西省国民经济和社会发展第十二个五年规划纲要》中提出:“招商引资规模不断扩大。实际利用外资年均增长10%,到2015年达到82亿美元以上。吸引省外5000万元以上项目资金年均增长15%,到2015年达到3800亿元以上。招商引资质量进一步提高。”在人民币持续升值的背景下,如何更加合理有效地制定江西吸收FDI政策,使外向型经济发展更加健康顺畅,促进江西经济又好又快发展,分析人民币升值与江西吸收FDI之间的相关性是一个值得研究的重要课题。本文重点分析人民币升值对江西吸收FDI的影响以及具体的传导途径,并得出相应结论。

二、文献综述

在西方国际经济学理论中,有关汇率变动与外商直接投资间相互关系的研究较多。对于发展中国家而言,由于国内市场化程度不高,所以流入大部分FDI主要是受成本最小化驱动的,因此Chakrabarti,R.;Scholnick,B[1](P85-104)分析认为,流入发展中国家的FDI对汇率的弹性比发达国家更敏感。汇率变化不仅包括汇率价格水平的变化,还应包括汇率波动造成的不确定性风险对FDI的影响。 Xing,Y[2](P419-434)认为,如果东道国货币升值,FDI流入将减少。 Fariza Hashim[3](P89-102)通过分析马来西亚跨国公司来中国进行直接投资的动机,发现主要是中国丰富的、低成本的资源吸引其在华投资。这也说明,FDI进入中国的一个重要影响因素是低成本优势。 Dikit S.V.[4](P9)研究流入印度的FDI时发现,印度现在是外国投资者的青睐地,究其原因,主要的决定因素是汇率因素。印度实行的汇率系统与中国类似,都属于有管理的浮动汇率系统。这个系统允许汇率自由浮动,但央行在感觉它需要干预时会用合适的方式进行干预。这也表明,保持我国汇率的长期稳定,才能促进FDI的流入。

(一)有关人民币升值会抑制FDI流入的相关研究

国内学者对人民币汇率与外商直接投资之间的关系进行了诸多研究,其中主流观点认为,人民币大幅度升值会抑制FDI的流入。陈浪南[5](P14-17)对我国和日本、美国三个国家汇率与FDI之间的关系进行了实证分析,指出人民币升值将引起我国IFDI的减少。邱立成、刘文军[6](P9-12)和尚蕊[7](P44-48)用汇率变化的 “相对生产成本效应”和其提出的“成本反应弹性效应”,得出结论认为,人民币汇率长期波动的加剧会抑制FDI的流入。

范跃进、徐伟呈[8](P1-5)对 1979-2008 年度人民币双边实际汇率与美国对华直接投资的关系进行了实证研究。从30年的数据分析来看,人民币汇率水平和汇率波动都不是影响FDI流入的决定性因素,影响我国FDI流入的关键因素是宏观经济环境因素。鉴于我国汇率制度和宏观经济环境等因素的特殊性,目前人民币升值对我国FDI的流入未造成太大的负面影响。但是,总体来说,无论是短期还是长期,人民币升值不利于我国FDI的流入。

李喆[9](P36-39)通过对 2001-2010 年间人民币汇率与我国FDI的数据进行实证研究,着重利用最小二乘回归得到以不同导向型FDI作为被解释变量与各个解释变量之间的多元线性关系,分析认为,人民币升值对成本导向型和市场导向型FDI的流入均为负相关关系,即人民币升值会抑制这两类 FDI的流入。 乔琳[10](P23-28)分析认为,2005年汇率改革对我国IFDI影响不显著,但是,不论从短期效应还是长期效应来看,人民币升值有利于促进境外直接投资(OFDI)。

(二)有关人民币升值会促进FDI流入的相关研究

持相反观点的研究则认为,人民币升值会促进我国 FDI 的流入。 潘锡泉,郭福春[11](P24-29)运用Pesaran边限协整检验方法,研究发现人民币升值和经济增长均对FDI的流入具有明显的促进作用。 叶欣、周华[12](P45-49)还将汇率预期因素引入模型,采用 2003年1月至2009年9月期间的月度数据,对人民币升值预期与我国FDI流入的长期和短期影响关系进行实证分析。实证结果显示,长期内人民币升值预期对FDI流入具有显著的促进效应。

还有一些研究者则分别从长期、短期角度分析人民币升值与FDI的关系。于津平、赵佳[13](P37-41)认为FDI的大量利用是人民币升值压力累积的原因,人民币升值短期内会对中国的FDI利用形成一定的负面影响,但从长期看,人民币升值则可以引起FDI流入的增加。

刘崇献、郝玉柱[14](P39-43)对人民币升值对我国利用FDI进行研究指出,汇率变动影响国际直接投资的相对生产成本和财富效应。短期内人民币大幅度升值将会对中国利用FDI造成重大冲击。肖艳[15](P115-116)指出,人民币升值有利于对外直接投资,但不利于吸引外来直接投资,中国政府应当逐步提升企业在国际产业分工中的地位,同时要提升中国企业的产业竞争力与研发水平,改进企业体制,推进“引进来”与“走出去”相结合的国际战略。 郭宁宁[16](P10-15)利用 2005-2011 年的季度数据分析人民币升值对FDI流入与产业结构优化的影响。实证结果显示,无论长期还是短期,人民币远期汇率升值与即期汇率波动弹性加大都不利于我国FDI对产业结构优化发挥积极作用。

从以上的文献综述可以看出,国内外的大部分研究都认为货币汇率变动与FDI的流入是成反方向变动的。按照这个原理,人民币升值就应该会使中国FDI减少,实际情况是否如此?本文将通过实证分析得出最终结论。

三、江西吸收FDI情况概述

改革开放以来,中国经济发展取得了举世瞩目的骄人成绩。自2001年中国加入世界贸易组织,人民币对美元等国际货币不断升值。2005年人民币汇率形成机制改革以来,人民币对美元汇率由8.1917升值到2011年的6.4588,且升值压力不断增大。人民币升值和汇率波动对FDI增长绩效存在着显著的跨时差异、结构差异与规模差异[17](P75-81)。在此期间,江西在吸收FDI方面也取得了较多成绩。

(一)总量概述

建立社会主义市场经济体制是中国党和政府在经济体制改革道路上的伟大创举。2001年,新世纪的中国正式加入世界贸易组织,2005年的汇率制度调整以及2008年的世界金融危机都不同程度地影响着中国对FDI的吸收和利用。江西作为中部崛起具有代表性的省份之一,吸收FDI的总量和增幅一直名列前茅。从图1中可以看出,1992年至2001年10年间,江西吸收FDI的金额长时间处于较低水平,其间最高的1997年4.7768亿美元的吸收FDI总额不足2010年51.0084亿美元的9.4%。由图1可见,自从2001年中国加入世界贸易组织开始,江西吸收FDI金额持续高速增长。根据《江西统计年鉴》(2011)的数据可知,江西实际利用FDI总额历经9年,由2002年的15.3387亿美元增加至2010年的51.0084亿美元。

江西实际利用FDI持续增长,连续多年在中部地区名列前茅,2003-2006年更是位居中部六省之首。2007-2008年增速虽较其他中部省份有所放缓,但是仍保持持续增长势头。截至2010年,江西吸收FDI总额由2003年的16.12亿美元增加到51.01亿美元,比2003年增长216.44%,可见江西在利用FDI方面有着较强的竞争力。(见图2)

图1 1992-2010年江西吸收FDI情况

图2 2003-2010年中部六省实际利用FDI情况

(二)结构分析

2001年以前,江西合同利用外资额和实际利用外资额低水平徘徊;2001年以后,江西实际利用额才开始高速增长,合同利用外资额也大致与实际利用额保持大体相似的上升趋势,呈现出高速增长的特点。具体来说,在人民币升值的背景下,江西吸收FDI呈现出以下结构特点:

1.吸收FDI方式多元化,以外商独资企业为主要方式。图3是2010年江西利用FDI方式的情况图。由图可见,外商直接投资的4种组织参与形式,江西都有涉及,其中以外商独资企业为最主要的投资组织方式,这其中关系到投资组织形式与外商企业管理的问题。相对于其他3种方式,外商投资者更为倾向于以独资的形式对江西进行直接投资。2010年该方式所吸收的FDI金额达到45.4789亿美元,占江西全部吸收外资额的89.16%。

图3 2010年江西利用FDI的方式

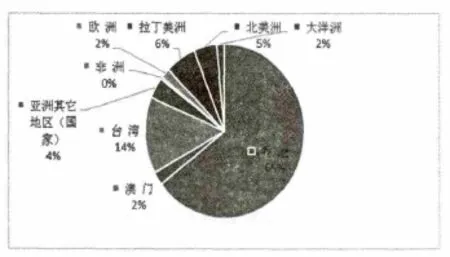

2.吸收FDI来源地广泛,尤其以港澳台地区为主。2010年香港地区对江西的直接投资达到32.4005亿美元,占全部FDI实际利用额的65%。世界各主要地区的外商都对江西进行直接投资,但是欧、美、非地区所占比重甚少,其总和只有近6.5997亿美元,占江西吸收FDI总额的13.18%。吸收FDI来源地区结构不平衡,还有待进一步优化。(见图4)

图4 2010年江西实吸收FDI来源情况

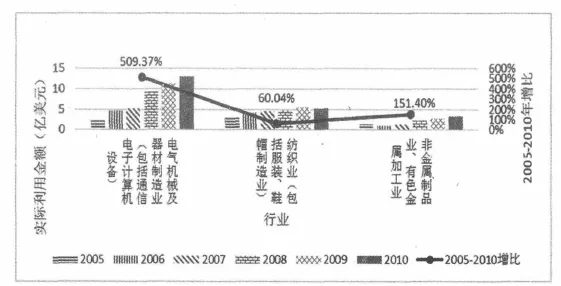

3.大多数国民经济行业吸收FDI不同程度增长,尤其是电气机械、电子设备制造业呈高速增长态势。在人民币不断升值的背景下,江西国民经济主要行业吸收FDI金额持续增加。其中2010年制造业吸收FDI金额为32.9597亿美元,占全部国民经济行业的64.62%,而制造业中占比最大的是电气机械及器材制造业 (包括通信电子计算机设备制造业),占比38.94%。从动态数据来看,自2005年7月21日“汇改”开始至2010年,电气机械及器材制造业 (包括通信电子计算机设备制造业)增幅达509.37%。江西吸收FDI在高附加值的制造业方面高速增长,而在低附加值制造业和资源型工业方面保持较低水平增长(见图5)。

四、人民币升值对江西吸收FDI影响实证分析

(一)计量模型

本文主要研究的是人民币升值及汇率波动对江西吸收FDI的影响,为了论证相关变量与江西利用FDI的增长绩效之间的关系,我们将具体的实证模型设计如下:

其中,lnFDI表示江西实际使用FDI金额的对数,lnREER表示人民币实际有效汇率水平的对数,V表示汇率波动幅度。考虑到数据的可得性和样本量的大小,我们根据变量间的关系建立VAR模型和ECM模型,分别考察人民币升值和汇率波动对江西吸收FDI的影响。

(二)数据来源与处理

1.实际使用外资金额

江西实际使用外资金额用FDI表示,数据来源于《江西统计年鉴》中的实际使用外资情况,选取1994到2011年的年度数据。

2.人民币实际有效汇率及其波动

人民币实际有效汇率REER来源于国际清

图5 2005-2010年江西部分制造行业吸收FDI情况

(1)均值方程:

注:括号中为z统计量,*表示5%的显著性水平下统计显著。

将上述模型估计出来的σt作为人民币实际有效汇率的季度波动值,然后以每年的平均值作为年度汇率波动值。

本文所采用的人民币实际有效汇率及其波动如图6、图7所示:

图6 人民币实际有效汇率(1994-2011)

图7 人民币实际有效汇率波动性(1994-2011)

(三)实证过程及分析结果

我们首先进行时间序列变量的平稳性检验,然后用VAR和ECM等方法开展研究。

1.各变量的平稳性检验

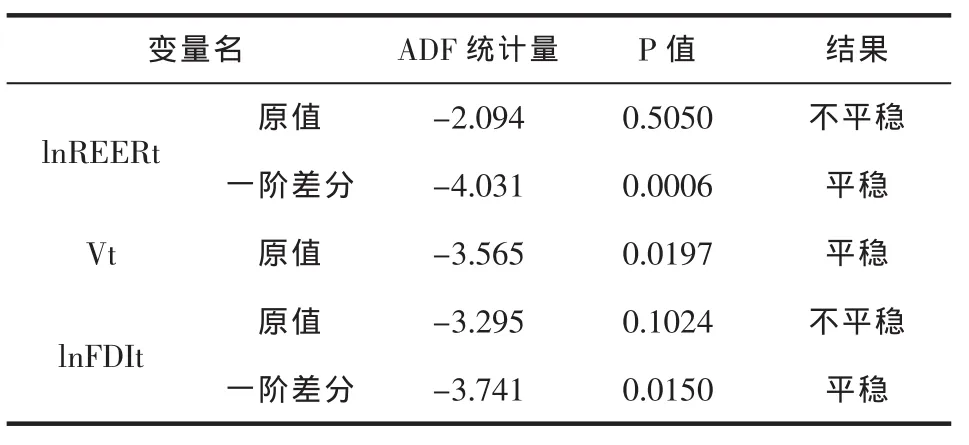

首先,对变量V和取对数后的lnREER、lnFDI进行ADF检验,结果如表1所示:

通过以上分析,建构主义文化给我们展现了人类社会发展过程中的文化影响下的社会状态,使我们了解到了现代世界的稳定性,同时也向人类指明了光明的前景,虽然存在一定的主体性,但我依然相信在未来世界体系的发展过程中会诞生出新的更为合理的国际关系理论。

表1 各变量单位根检验

检验结果表明,lnREER、lnFDI在显著性水平为10%的ADF检验中都存在单位根,但一阶差分后都很好地通过了ADF检验,所以它们都是一阶单整序列。汇率波动V通过了ADF检验,是平稳的。为考察变量V对lnFDI的影响,我们对这两个变量建立VAR模型。

2.VAR模型滞后期的选择和平稳性检验

建立VAR模型需要选择最优滞后期,选择标准有AIC、SC等准则。所以我们对模型的最优滞后期进行检验,结果如表2所示:

表2 VAR模型滞后期检验

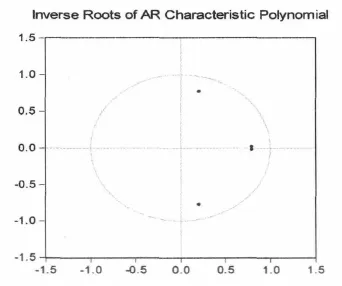

检验结果表明,AIC和SC的结果不一致,但综合考虑其他选择标准,本文可以对lnFDI和V建立2阶VAR模型。由于两个变量一个是一阶单整序列一个是平稳序列,得出的VAR模型可能存在平稳性问题,必须进行平稳性检验,检验结果显示所有的单位根都落在单位圆内,可见模型是平稳的。(见图8)

图8 VAR模型平稳性检验

4.脉冲响应函数

VAR模型分析的不是一个变量的变化对另一个变量变化的影响如何,而是分析当一个误差项发生变化,或者说模型受到某种冲击时对系统的动态影响。所以我们根据建立的VAR模型,生成脉冲响应函数来考察当期汇率波动V的一个单位标准差大小的冲击会对江西吸收FDI以后各期的影响。

图9 脉冲响应函数

从图9可以看出,当在本期给汇率波动一个正面冲击后,则第二期会给lnFDI微弱的正面冲击,但并不显著,然后从第三期开始冲击的影响转为负,在第五期的负向效应达到最大,且此后持续着较显著的负面影响。可见汇率波动的增加对引进外资有持续显著的负面影响。

由表1可知,lnFDI和lnREER均是一阶单整过程,可能存在协整关系。当变量之间存在协整关系时不适合采用VAR模型,应该建立ECM模型对变量的协整关系进行考察。所以首先需要对变量lnFDI和lnREER进行协整检验。本文分别采用EG两步法和Johansen协整检验考察lnFDI和lnREER之间的协整关系,结果表明二者之间存在协整关系。

5.Johansen协整检验

在使用Johansen协整检验时需要确定数据的滞后阶数和模型的形式。首先对变量lnFDI和lnREER建立无约束的VAR模型,经过检验可知无约束的VAR模型的最优滞后阶数为3,所以协整检验的滞后阶数为2。基于本文所采用数据的特征,借鉴钟志威、雷钦礼[19](P81-86)的方法,本文Johansen检验采用模型4(变量有均值和趋势项,协整方程有截距项和趋势项)进行检验。

表3 Johansen协整检验

根据特征根迹检验的结果,在5%的显著性水平下拒绝不存在协整关系的原假设,表明lnFDI和lnREER之间存在着协整关系。

6.EG两步法协整检验

EG两步法检验也是进行协整检验的一种主要方法,但是存在小样本下参数估计误差较大的缺陷,此处采用EG两步法对变量间的协整关系进行补充证明,并作为建立ECM模型的基础。

根据 EG 两步法,对方程 lnFDIt=β0+β1t+β2lnREERt+ut用普通最小二乘法进行估计,然后对估计出来的残差进行单位根检验,如果ut平稳,则表明lnFDI和lnREER之间存在着协整关系。估计结果如下:

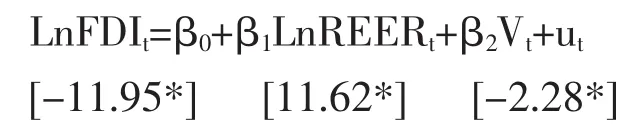

注:括号中为系数的t统计量,*表示5%的显著性水平下系数显著不为零。

表4 残差序列单位根检验

回归方程显著性良好,且残差序列平稳,可见lnFDI和lnREER之间确实存在着协整关系,可对两个变量建立ECM模型考察这种长期均衡关系。

7.ECM模型分析

通过对变量进行协整分析,可以发现变量间的长期均衡关系,但是无法得知这些变量的短期动态关系,ECM模型可以解决这个问题。因此,本文在协整检验的基础上进一步建立ECM模型,研究人民币升值与江西吸收FDI的动态关系。

将变量 ΔlnFDIt、ΔlnREERt和残差的滞后项ut用普通最小二乘法进行回归,得到ECM模型:

ECM模型的结果表明,人民币升值对江西吸收FDI的短期影响效应并不显著,但是从长期来看,人民币每升值一个百分点,江西实际利用FDI金额将减少 2.57个百分点。ut-1的系数表明,偏离长期均衡时的调整力度为47%,调整力度较大。

五、结论与政策建议

通过本文的分析发现,1992年至2010年江西实际利用FDI总体呈上升趋势。中国自2001年加入世界贸易组织以来,实际利用FDI大幅度上升,2005年 “汇改”以来,在人民币持续升值的背景下,江西吸收FDI也在不断上升。实证分析发现,短期内人民币升值对江西吸收FDI的影响效应并不显著,但是从长期来看,人民币每升值一个百分点,江西实际利用外资金额将减少2.57个百分点。针对分析结论,我们提出以下政策建议:

1.保持江西宏观经济增长,促进FDI流入。经济增长使外商投资的软硬环境得到改善,提高了投资的利润率水平,可在一定程度上抵消人民币升值造成的外资企业财富相对缩水,保证大量FDI流入境内。当人民币升值时,对新追加投资而言,投资成本提高了,因为需要投资者付出更多的本国货币才能在东道国购买相同数量的生产资料、劳动力和设备;而对于已经投资部分而言,则产生了财富效应,即已经形成的存量资产随着东道国货币的升值而升值了。因此,要大力推动我省宏观经济平稳较快增长,确保FDI流入的规模和速度不断增加扩大和提升。

2.进一步优化投资环境,鼓励外资参与资本市场建设。建立健全外商间接投资项目审批的网上绿色通道,提高省内行政审批的工作效率,对外资参与金融服务的领域逐步展开试点创新,优化跨境投资环境,以提高吸收外资的总体规模来抵补因人民币长期升值而带来的FDI流入的减少。为外商直接投资企业提供及时有效的金融机构信贷渠道,鼓励并支持它们积极开展省内的融资融券业务,不断完善健全我省资本市场,为外资企业提供优良的金融服务软环境。

3.促进技术进步,推进江西外商投资产业加快转型升级。从长期来看,人民币持续升值,将对江西利用FDI产生负面影响,尤其在各类资源和要素成本不断上升的情况下,外商投资者在利润最大化的驱使下,势必影响到流入江西境内的外资规模。因此,江西必须不断进行产业布局调整和升级,进一步推进高新技术、高附加值产业发展,相应地控制资源密集型产业发展,继续吸引市场导向型的高新技术及高附加值FDI的流入,如电气机械制造业、电子通讯设备、计算机制造业等,从而提升江西吸收FDI的质量和效益。

4.精心打造鄱阳湖生态经济区招商平台,建立外商投资产业集聚区,不断增强江西利用FDI的规模效益和竞争力。深入推进鄱阳湖生态经济区建设,积极参与世界低碳及生态领域的经济合作,积极承接国外生态经济产业,完善涉外信息服务机制,支持具备条件的开发区设立出口加工区、保税港区、保税物流园区等海关特殊监管区域。不断降低相关产业及企业生产成本和交易费用,提高产业协作效率,细化生产链条,延长外商直接投资在我省的产业链条,努力把江西打造成为外商投资者热衷投资的热土。

[1] Chakrabarti R,Scholnick B.International expansion of e-retailers:Where the Amazon flows [J].Thunderbird International Business Review.2002(1).

[2] Xing Y,Wan G.Exchange rates and competition for FDI in Asia[J].The World Economy.2006(4).

[3] Hashim F.Outward Internationalization and FDI:Motives for Malaysian MNEs Moving into China [J].Review of Business&Finance Studies.2012(2).

[4] Dikit S V,Shringarpure·A.Exchange Rate——A Key Determinant of FDI in India[J].Advances In Management.2013(4).

[5] 陈浪南,王瑞锟,林海蒂.汇率变动对外国直接投资影响的实证研究[J].投资研究,1999(2).

[6] 邱立成,刘文军.战略国际人力资源管理:一个简单的分析框架[J].中国人力资源开发,2005(4).

[7] 尚蕊.人民币汇率对FDI影响的实证分析[J].福建金融管理干部学院学报,2007(3).

[8] 范跃进,徐伟呈.人民币升值对我国FDI流入的影响分析[J].济南大学学报(社会科学版),2009(1).

[9] 李喆.2001-2010年间人民币汇率对我国成本导向型和市场导向型FDI流入影响的实证分析[J].中国外资,2011(11).

[10] 乔琳.我国人民币汇率与OFDI、IFDI的互动效应实证研究[J].中央财经大学学报,2011(8).

[11] 潘锡泉,郭福春.升值背景下人民币汇率、FDI与经济增长动态时变效应研究[J].世界经济研究,2012(6).

[12] 叶欣,周华.人民币升值预期对我国FDI流入的影响分析[J].预测,2011(1).

[13] 于津平,赵佳.人民币-美元汇率与中国FDI利用关系的实证分析[J].世界经济研究,2007(12).

[14] 刘崇献,郝玉柱.人民币升值对我国利用外来直接投资的影响[J].经济论坛,2008(1).

[15] 肖艳,邓光好.人民币升值对我国国际直接投资的影响[J].商场现代化,2006(21).

[16] 郭宁宁.人民币升值对FDI流入与产业结构优化影响的实证分析[J].北京市经济管理干部学院学报,2012(2).

[17] 程瑶,于津平.人民币汇率波动对外商直接投资影响的实证分析[J].世界经济研究,2009(3).

[18] 谷宇,高铁梅.人民币汇率波动性对中国进出口影响的分析[J].世界经济,2007(10).

[19] 钟志威,雷钦礼.Johansen和Juselius协整检验应注意的几个问题[J].统计与信息论坛,2008(10).

猜你喜欢

现代苏州(2022年14期)2022-08-05

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

小学生优秀作文(低年级)(2018年11期)2018-11-14

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11